Titre VIII Comptes annuels et intermédiaires

Chapitre III Contenu de lannexe des comptes annuels

Section 1 Principes et méthodes comptables

Art. 831-1

L'annexe comporte les informations suivantes sur les règles et méthodes comptables :

1. Mention du règlement comptable de lAutorité des normes comptables utilisé pour lélaboration des comptes annuels.

2. Indication et justification des dérogations en précisant leur influence sur le patrimoine, la situation financière et les résultats :

a. aux règles générales détablissement et de présentation des comptes annuels ;

b. à la durée de lexercice comptable.

3. Liste des principales méthodes retenues par lentité lorsquil existe un choix de méthode ou lorsquil nexiste pas de méthode explicite applicable à la transaction.

4. Informations sur les événements n'ayant aucun lien direct prépondérant avec une situation existant à la clôture de l'exercice survenus entre la date de clôture et la date d'établissement des comptes.

5. Toute information dimportance significative nécessaire à la bonne compréhension des comptes annuels qui ne serait pas détaillée par ailleurs dans lannexe.

Art. 831-2

L'annexe comporte les informations suivantes sur les règles et méthodes comptables :

1. Changement de réglementation comptable :

a. Mention de limpact du changement de réglementation déterminé à louverture en précisant les postes concernés.

2. Changement de méthode à linitiative de lentité :

a. Mention et justification du changement de méthode comptable conformément à larticle 122-2 du présent règlement ;

b. Mention de limpact du changement de méthode déterminé à louverture en précisant les postes concernés.

3. Changement destimation :

a. Mention et justification du changement d'estimation.

4. Correction derreurs :

a. Mention de la nature de lerreur corrigée ;

b. Mention de limpact de la correction derreur sur les comptes de lexercice ;

c. Présentation des principaux postes des exercices antérieurs présentés, corrigés de lerreur.

Art. 831-3

Lannexe est complétée des informations suivantes :

1. Changement de réglementation comptable :

a. Lorsquun changement de réglementation a été appliqué de manière rétrospective, présentation des principaux postes des exercices antérieurs présentés, retraités selon la nouvelle méthode.

b. Lorsquun changement de réglementation a été appliqué de manière prospective, indication de son impact sur les principaux postes concernés par ce changement de réglementation, sauf impraticabilité.

2. Changement de méthode à linitiative de lentité :

a. Lorsquun changement de méthode comptable a été appliqué de manière rétrospective, présentation des principaux postes des exercices antérieurs présentés, retraités selon la nouvelle méthode.

b. Lorsquun changement de méthode a été appliqué de manière prospective, indication des raisons de son application prospective et de son impact sur les principaux postes concernés de lexercice, sauf impraticabilité.

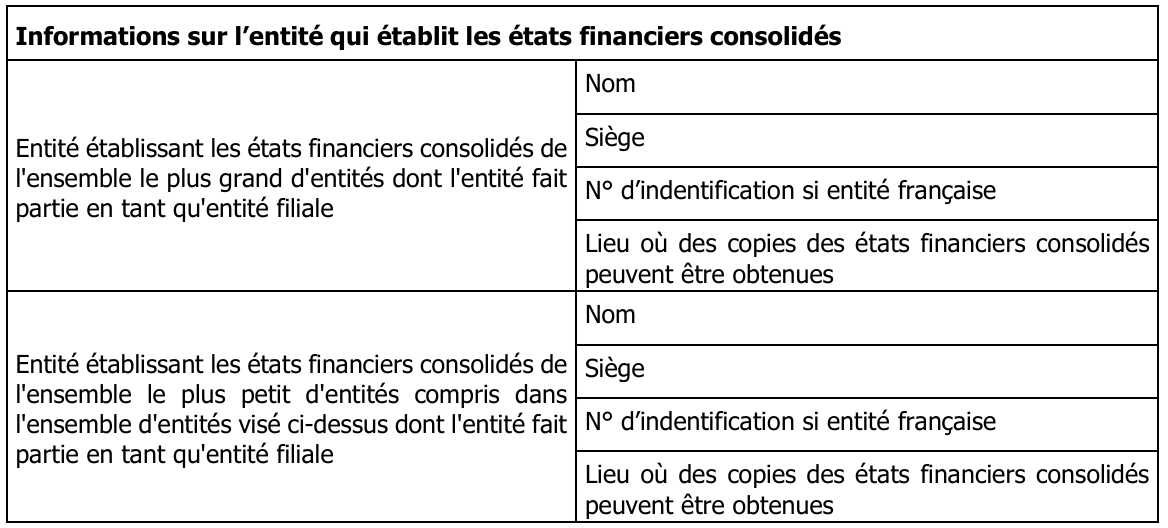

Art. 831-4

Lannexe comporte les informations suivantes :

1. le nom et le siège de lentité qui établit les états financiers consolidés de l'ensemble le plus grand d'entités dont lentité fait partie en tant qu'entité filiale en indiquant pour les entités françaises le numéro didentification ;

2. le nom et le siège de lentité qui établit les états financiers consolidés de l'ensemble le plus petit d'entités compris dans l'ensemble d'entités visé à lalinéa 1 dont lentité fait partie en tant qu'entité filiale en indiquant pour les entités françaises le numéro didentification ;

3. le lieu où des copies des états financiers consolidés visés aux alinéas 1 et 2 peuvent être obtenues, pour autant qu'elles soient disponibles.

Pour lapplication du présent article, lentité utilise le tableau suivant.

Section 2 Informations relatives aux postes du bilan et du compte de résultat

Sous-section 1 Informations relatives à lactif

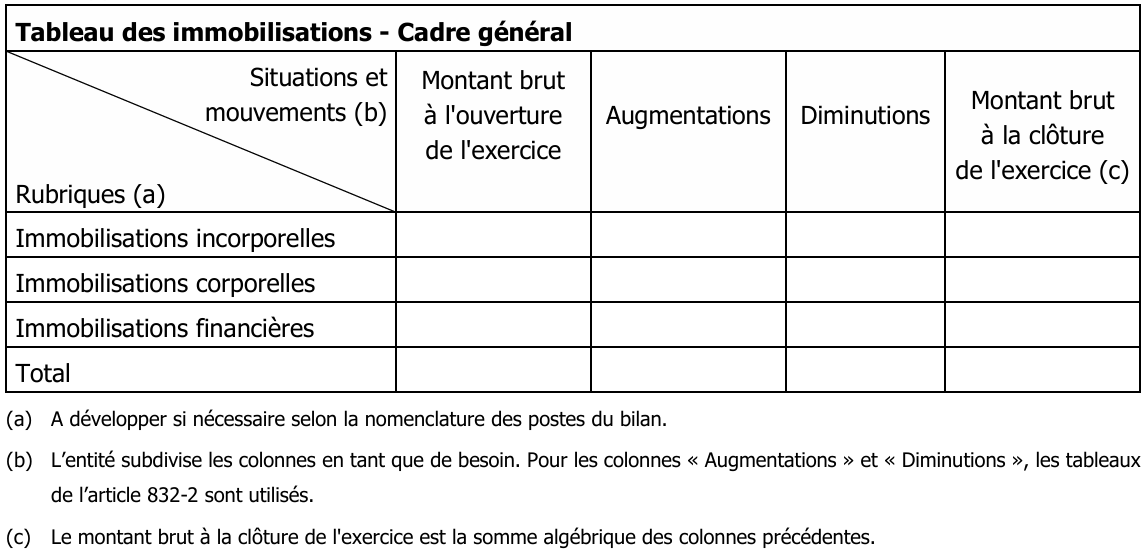

Art. 832-1

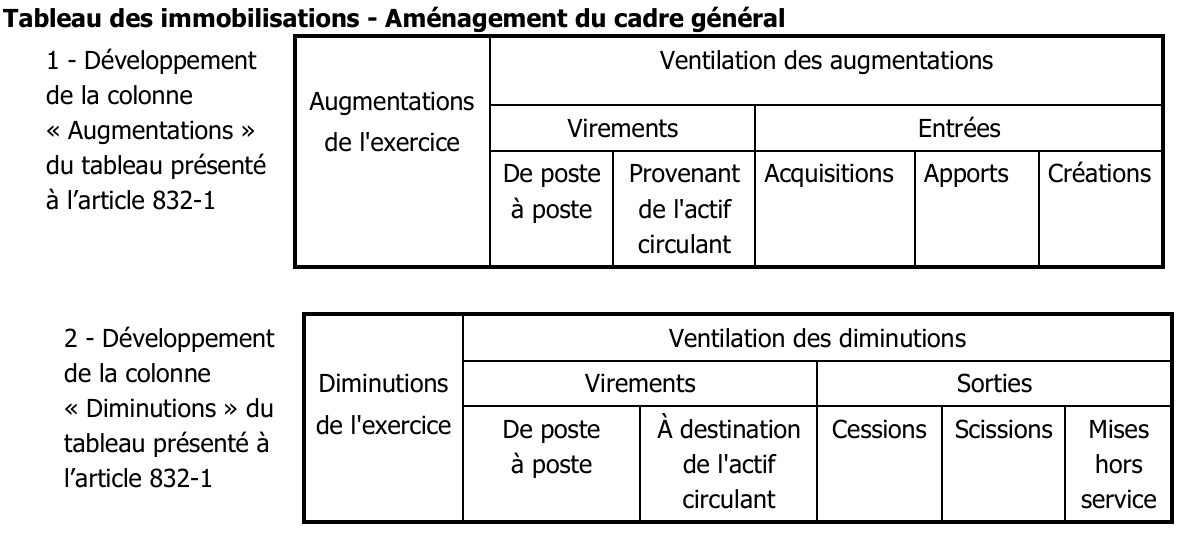

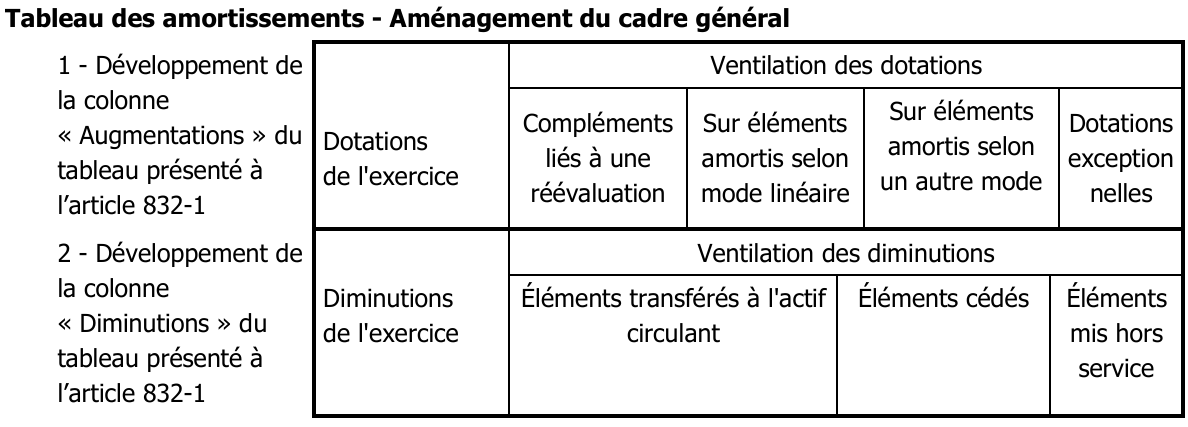

Lannexe détaille les mouvements des postes des comptes relatifs aux immobilisations, aux amortissements et aux dépréciations.

Une information est fournie sur :

1. lutilisation ou les taux damortissement utilisés ;

2. les modes damortissement utilisés.

Pour lapplication du présent article, lentité utilise les tableaux suivants.

Art. 832-2

État de lactif immobilisé

Lannexe comporte pour chaque catégorie dimmobilisations, les informations suivantes dès quelles sont significatives :

1. le rapprochement entre la valeur comptable à louverture et à la clôture de lexercice, faisant apparaître :

- les entrées ;

- les sorties ou mises au rebut ;

2. les augmentations ou les diminutions résultant des réévaluations effectuées durant lexercice ;

3. la valeur en létat des éléments dactif à louverture de lexercice pour des cas exceptionnels et lors de létablissement des premiers comptes normalisés.

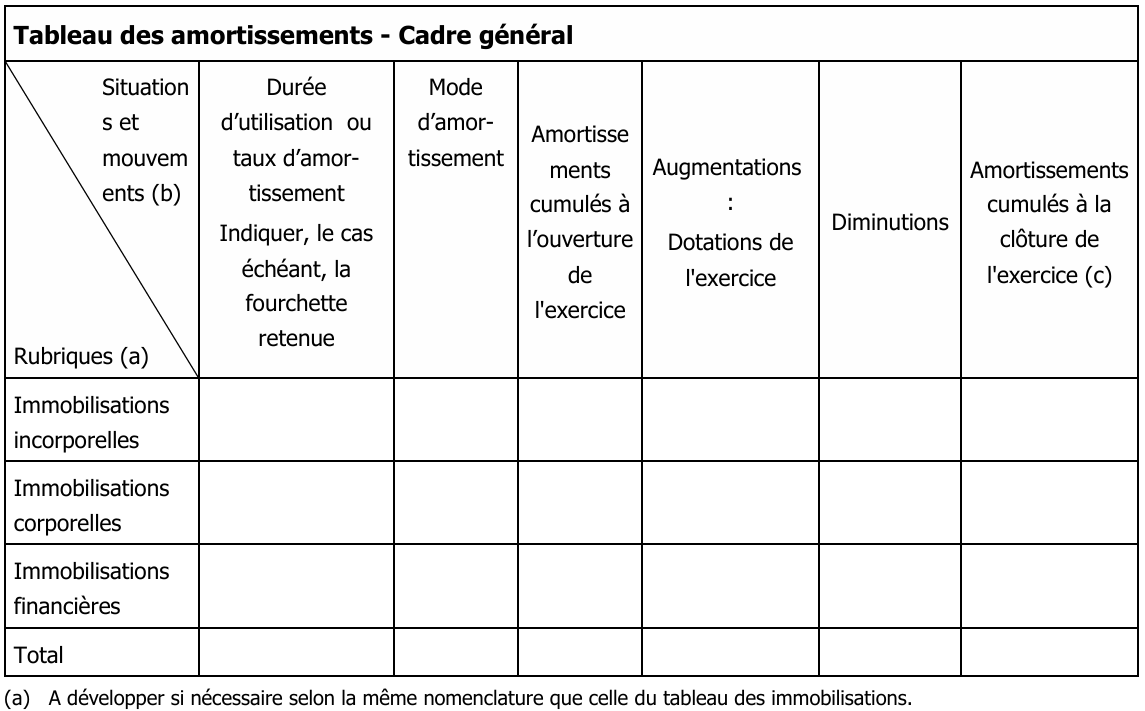

Amortissements

Pour chaque catégorie dimmobilisations, une information est fournie sur :

4. le(s) poste(s) du compte de résultat dans le(s)quel(s) est incluse la dotation aux amortissements ;

5. le détail et la justification des amortissements exceptionnels liés à la législation fiscale.

En cas de comptabilisation séparée des différents éléments dun actif du fait dutilisations différentes, indication de la valeur brute, de lutilisation ou du taux damortissement et du mode damortissement utilisé pour chacun des éléments.

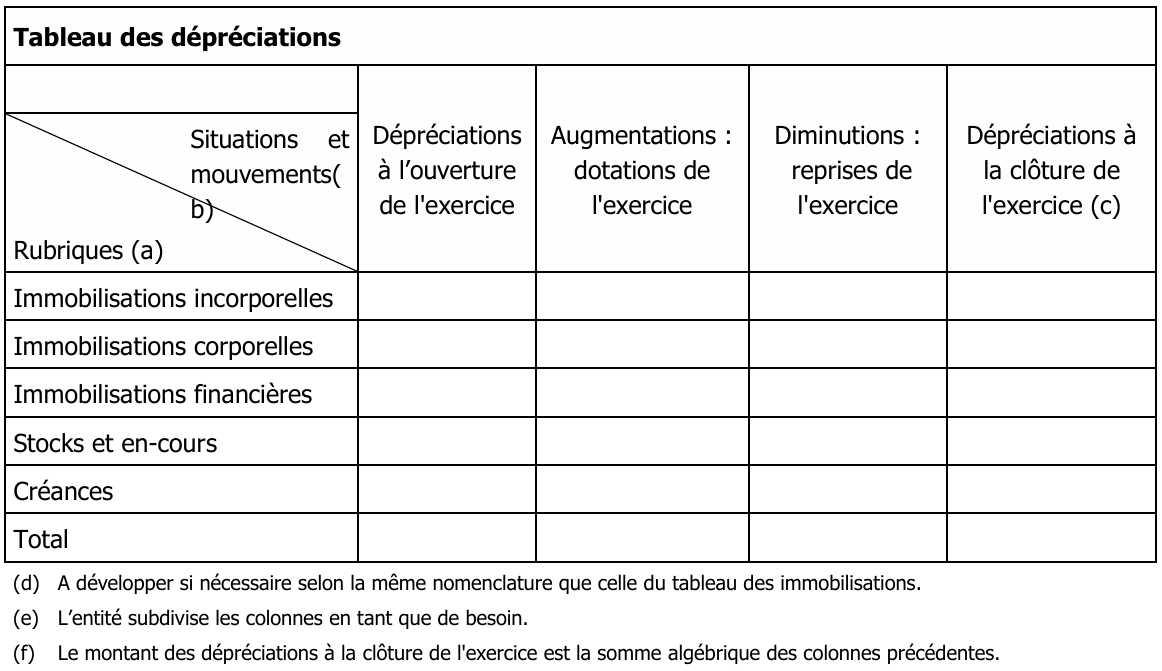

Dépréciations de lactif immobilisé

Pour les dépréciations comptabilisées ou reprises au cours de l'exercice pour des montants individuellement significatifs, une information est fournie sur :

6. la valeur actuelle retenue : valeur vénale ou valeur d'usage ; si la valeur vénale est retenue, la base utilisée peut déterminer cette valeur (par référence à un marché actif ou de toute autre façon) ; si la valeur d'usage est retenue, les modalités de détermination de celle-ci ;

7. le(s) poste(s) du compte de résultat dans le(s)quel(s) est incluse la dotation ;

8. les évènements et circonstances qui ont conduit à comptabiliser ou à reprendre la dépréciation ;

9. le détail et la justification des dépréciations exceptionnelles liées à la législation fiscale.

Pour renseigner les informations exigées aux points 1 à 5 du présent article, lentité utilise les tableaux suivants.

Tableau des immobilisations - Aménagement du cadre général

Art. 832-3

En cas de réévaluation des immobilisations corporelles et financières, il est fait mention :

1. de la variation au cours de l'exercice de l'écart de réévaluation ;

2. du montant de l'écart de réévaluation incorporé au capital ;

3. des informations en coûts historiques pour les immobilisations réévaluées, par la mise en évidence des compléments de valeur et des amortissements supplémentaires qui s'y rapportent ;

4. de la part des produits de cession des immobilisations réévaluées, transférée à un compte de réserves distribuables, immobilisation par immobilisation.

Art. 832-4

Lannexe comporte les informations suivantes dès quelles sont significatives :

Frais de développement

1. Si inscription à lactif : mention de la durée retenue pour lamortissement.

2. Si comptabilisation en charges : mention du montant comptabilisé en charges au cours de lexercice.

Fonds commercial

3. Indication :

- du montant inscrit au poste « Fonds commercial » ;

- des modalités d'amortissement et de dépréciation.

4. Mention de la durée d'utilisation.

5. Modalités de mise en uvre du test de dépréciation.

6. Modalités daffection à un groupe dactifs.

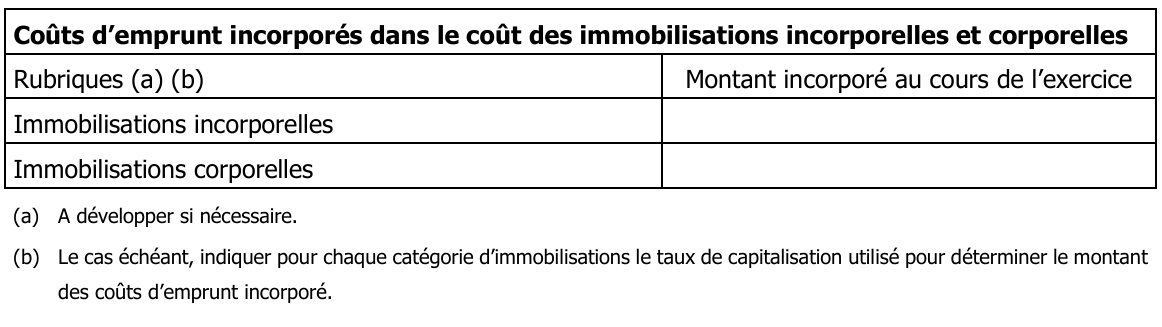

Coûts demprunt incorporés dans les coûts dacquisition ou de production des immobilisations incorporelles et corporelles

7. Mention du montant des coûts demprunt incorporés dans le coût des immobilisations incorporelles et corporelles au cours de lexercice par catégorie dimmobilisations.

8. En cas de coûts non attribuables directement à lacquisition ou la production dune immobilisation, mention du taux de capitalisation utilisé pour déterminer le montant des coûts demprunt pouvant être incorporé dans le coût des immobilisations.

Pour renseigner les informations exigées aux points 7 et 8 du présent article, lentité utilise le tableau suivant.

Art. 832-5

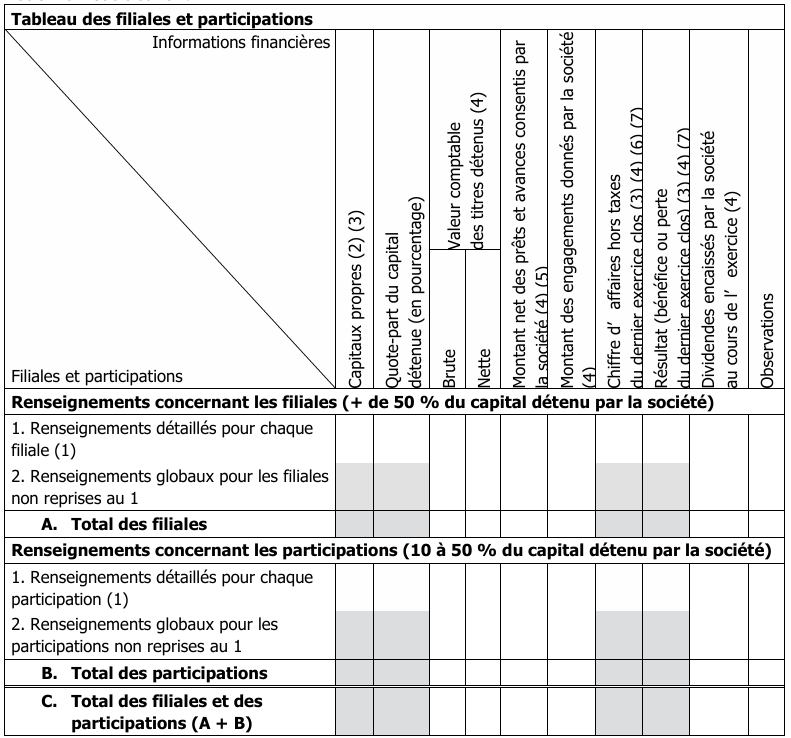

Lannexe inclut un tableau des filiales et participations requis par larticle L. 233-15 du code de commerce selon le modèle suivant :

Art. 832-6

Lannexe comporte des informations sur la valeur estimative du portefeuille de titres immobilisés de lactivité de portefeuille et la variation de la valeur du portefeuille au cours de lexercice.

Art. 832-7

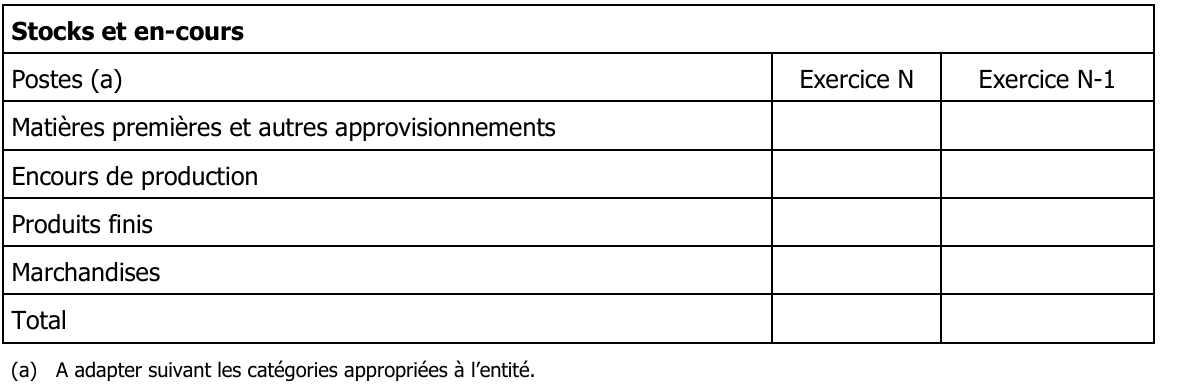

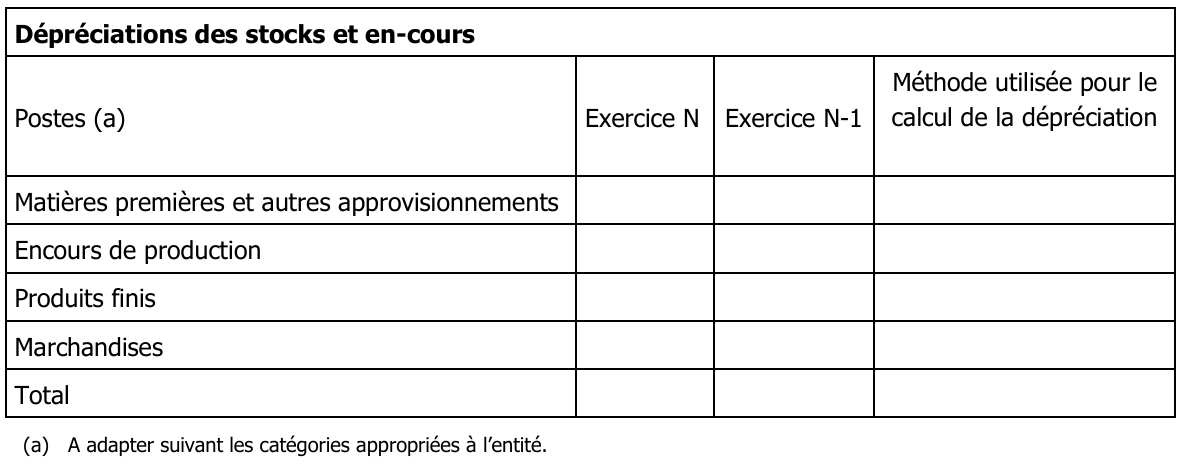

Lannexe comporte les informations suivantes dès quelles sont significatives :

État des stocks et en-cours

1. Mention de la valeur comptable globale des stocks et de la valeur comptable par catégorie appropriée à lentité.

2. Indication des méthodes utilisées pour le calcul des dépréciations et des montants, par catégorie.

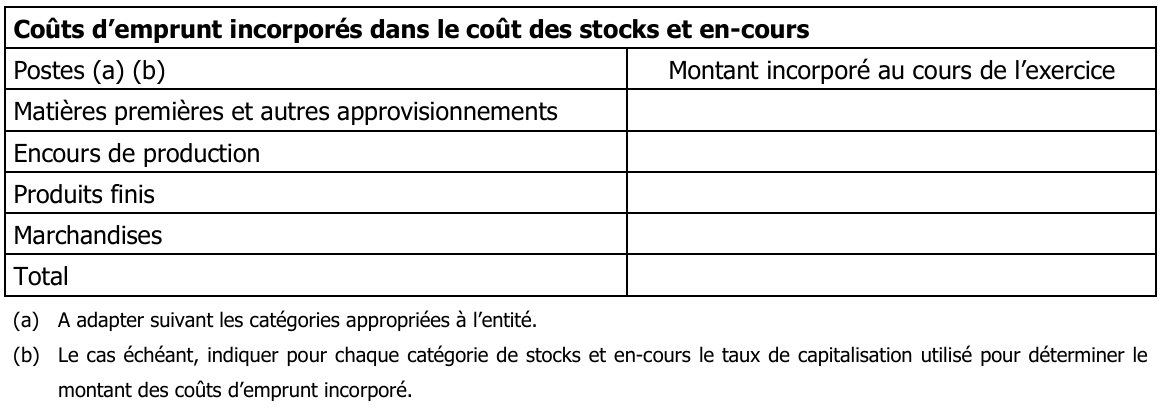

Coûts demprunt incorporés dans le coût dacquisition ou de production des stocks et en cours

3. Mention du montant des coûts demprunt incorporés dans le coût dacquisition ou de production des stocks et en-cours au cours de lexercice, par catégorie.

4. En cas de coûts non attribuables directement à lacquisition ou à la production, mention du taux de capitalisation utilisé pour déterminer le montant des coûts demprunt pouvant être incorporé dans le coût des stocks et en-cours.

Pour renseigner les informations exigées au présent article, lentité utilise les tableaux suivants.

Art. 832-8

Lannexe comporte le détail et la justification des dépréciations de lactif circulant.

Art. 832-9

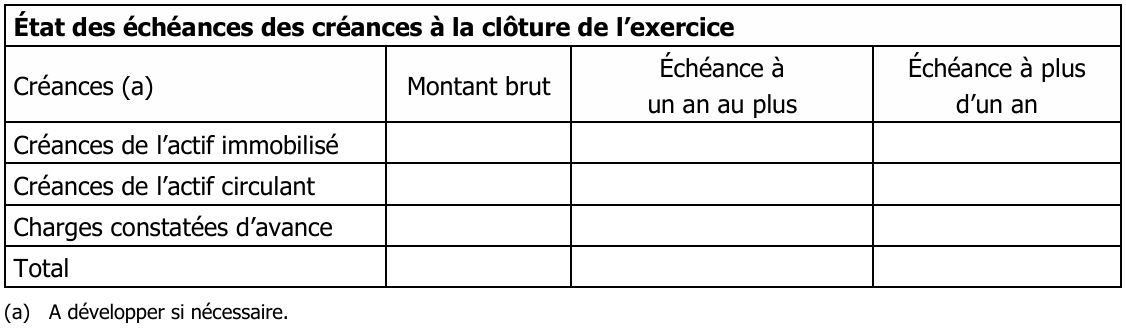

Lannexe inclut un état des échéances des créances à la clôture de lexercice. Les créances sont classées selon la durée restant à courir jusquà leur échéance en distinguant, dune part les créances à un an au plus et dautre part les créances à plus dun an.

Pour renseigner les informations exigées au présent article, lentité utilise le tableau suivant.

Art. 832-10

Des précisions sont apportées dans lannexe sur :

1. la nature et le rythme de reprise en résultat :

- des charges constatées davance ;

- des frais démission des emprunts ;

- des primes de remboursement des emprunts.

2. la nature et le montant des écarts de conversion et différences dévaluation - actif.

Sous-section 2 Informations relatives au passif

Art. 832-11

Lannexe comporte les informations suivantes :

Capital

1. le nombre et la valeur nominale des actions et parts sociales :

- émises pendant l'exercice ;

- composant le capital, le cas échéant, par catégorie.

Variation des capitaux propres

2. un tableau des divergences constatées entre la variation des capitaux propres au cours de l'exercice et le résultat dudit exercice.

Art. 832-12

Lannexe comporte les informations suivantes :

1. le nombre et la valeur des actions propres détenues à la fin de l'exercice ainsi que les mouvements intervenus au cours de l'exercice tant aux comptes 502, que 2771 et 2772 ;

2. le cas échéant, la dépréciation qui serait constatée sur les titres destinés à être annulés, inscrits au compte 2772, s'ils suivaient les règles d'évaluation habituelles pour les titres immobilisés ;

3. le montant des réserves affectées à la contrepartie de la valeur comptable des actions détenues par la société elle-même ou par une personne morale agissant pour son compte.

Art. 832-13

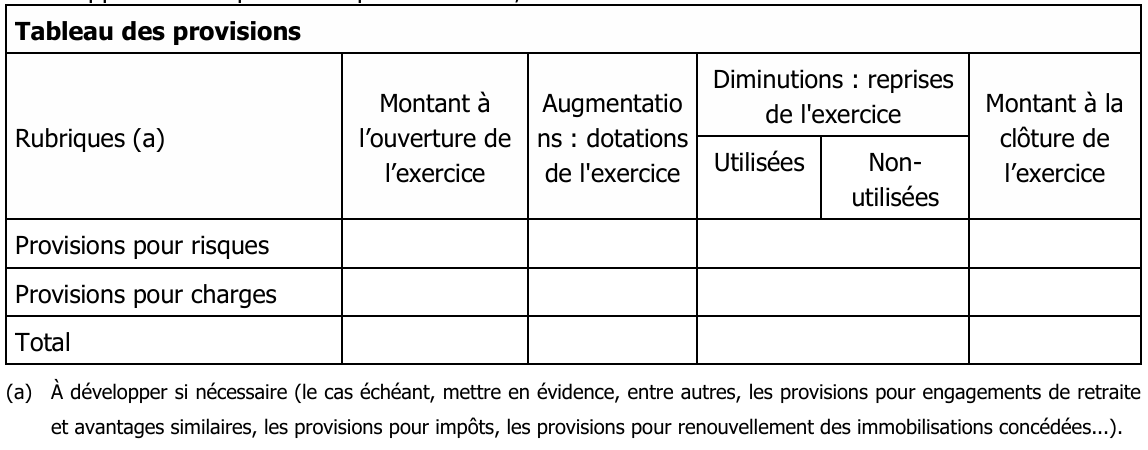

1. Provisions

Pour chaque catégorie de provisions, une information est fournie sur :

- la valeur comptable à l'ouverture et à la clôture de l'exercice ;

- les provisions constituées au cours de l'exercice ;

- les montants utilisés au cours de l'exercice ;

- les montants non utilisés repris au cours de l'exercice.

2. Passifs éventuels

À moins que la probabilité d'une sortie de ressources soit faible, les informations suivantes sont données pour chaque catégorie de passifs éventuels à la date de clôture :

- la description de la nature des passifs éventuels ;

- lestimation de leurs effets financiers ;

- lindication des incertitudes relatives au montant ou à l'échéance de toute sortie de ressources ;

- la possibilité pour l'entité d'obtenir remboursement.

Dans le cas exceptionnel où lindication de tout ou partie dune information requise causerait un préjudice sérieux à lentité dans un litige lopposant à un tiers sur le sujet faisant lobjet de la provision ou du passif éventuel, cette information nest pas fournie. Sont alors indiqués la nature générale du litige, le fait que cette information na pas été fournie et la raison pour laquelle elle ne la pas été.

Pour lapplication du point 1 du présent article, lentité utilise le tableau suivant.

Art. 832-14

Provisions significatives

Pour les risques et charges provisionnés pour des montants individuellement significatifs, une information est fournie sur :

1. la nature de l'obligation et l'échéance attendue des dépenses provisionnées ;

2. les incertitudes relatives aux montants et aux échéances de ces dépenses, et si cela s'avère nécessaire pour donner une information adéquate, les principales hypothèses retenues sur les événements futurs pris en compte pour l'estimation ;

3. le montant de tout remboursement attendu en indiquant, le cas échéant, le montant de l'actif comptabilisé pour celui-ci.

Passifs non comptabilisés en application de larticle 322-4

Dans le cas exceptionnel où le montant de lobligation ne peut être évalué avec une fiabilité suffisante, les informations suivantes sont fournies :

4. la description de la nature de ce passif ;

5. lindication des incertitudes relatives au montant ou à l'échéance de toute sortie de ressources.

Dans le cas exceptionnel où lindication de tout ou partie dune information requise causerait un préjudice sérieux à lentité dans un litige lopposant à un tiers sur le sujet faisant lobjet dun passif, cette information nest pas fournie. Sont alors indiqués la nature générale du litige, le fait que cette information na pas été fournie et la raison pour laquelle elle ne la pas été.

Art. 832-15

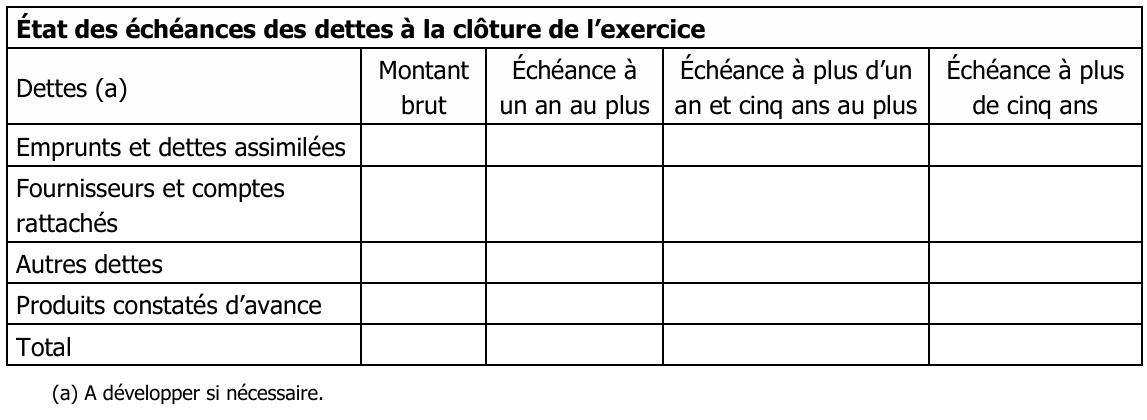

Lannexe inclut un état des échéances des dettes à la clôture de lexercice. Les dettes sont classées selon la durée restant à courir jusquà leur échéance en distinguant les dettes à un an au plus, à plus dun an et cinq ans au plus et à plus de cinq ans.

Pour lapplication du présent article, lentité utilise le tableau suivant.

Art. 832-16

Lannexe comporte une indication sur les dettes garanties par des sûretés réelles.

Pour renseigner les informations exigées au présent article, lentité utilise le tableau suivant.

Art. 832-17

Montant garanti

Des précisions sont apportées dans lannexe sur :

- la nature et le rythme de reprise des produits constatés davance ;

- la nature et le montant des écarts de conversion et différences dévaluation - passif.

Sous-section 3 Informations relatives au compte de résultat

Art. 832-18

Le chiffre daffaires est ventilé :

- par catégorie dactivités ;

- par marchés géographiques ;

dans la mesure où les catégories dactivités ou marchés géographiques diffèrent entre eux de façon très importante.

Si certaines de ces indications sont omises en raison du préjudice grave qui pourrait résulter de leur divulgation, il est fait mention du caractère incomplet de cette information.

Art. 832-19

Des précisions sont apportées dans lannexe sur la nature et le montant :

1. des produits à recevoir et des charges à payer au titre de lexercice ;

2. des produits et des charges imputables à un autre exercice ;

3. des quotes-parts de résultat sur opérations faites en commun.

Art. 832-20

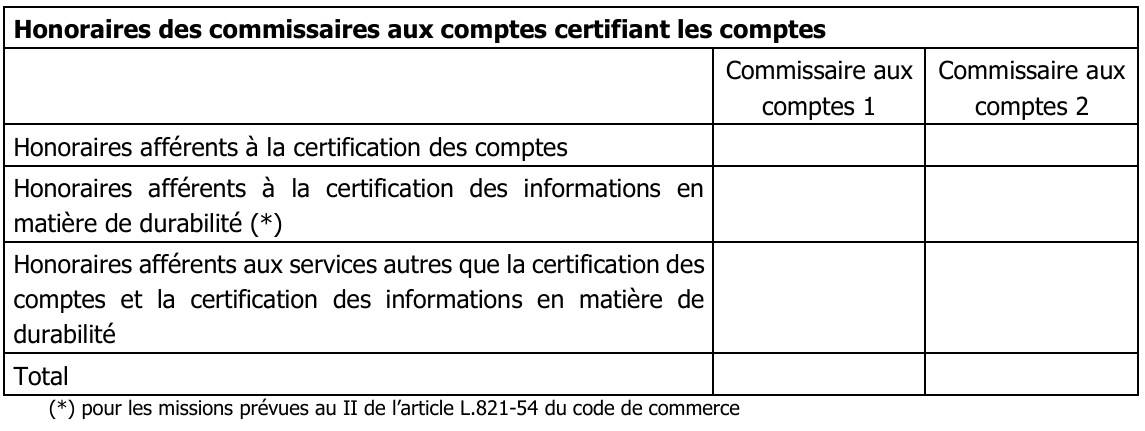

1. Honoraires des commissaires aux comptes certifiant les comptes

Il est indiqué, pour chaque commissaire aux comptes, le montant total des honoraires des commissaires aux comptes figurant au compte de résultat de lexercice, en séparant les honoraires afférents à la certification des comptes, à la certification des informations en matière de durabilité de ceux afférents, le cas échéant aux autres services. Ces informations ne sont pas fournies si la personne morale est incluse dans un périmètre de consolidation.

Pour renseigner les informations exigées au présent article, lentité utilise le tableau suivant.

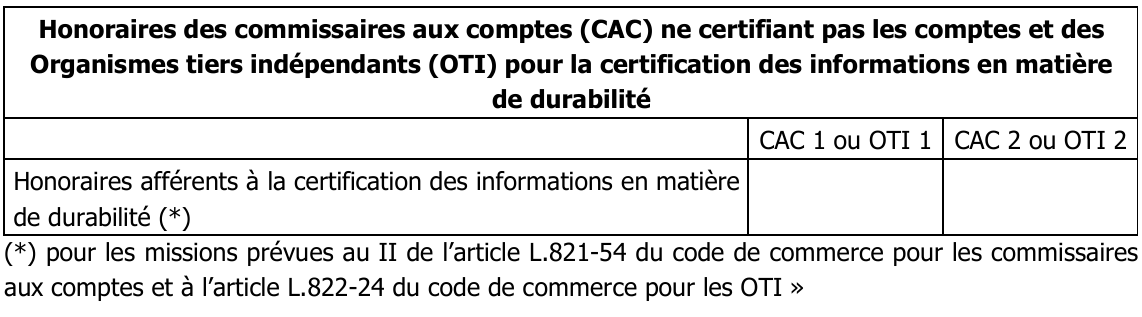

2. Honoraires des commissaires aux comptes ne certifiant pas les comptes ou des organismes tiers indépendants pour la certification des informations en matière de durabilité

Lorsque le contrôleur légal des informations en matière de durabilité nest pas le commissaire aux comptes certifiant les comptes de lentité mais un autre commissaire aux comptes ou un organisme tiers indépendant, il est indiqué, pour chaque contrôleur légal, le montant des honoraires afférents à la certification des informations en matière de durabilité figurant au compte de résultat de lexercice. Ces informations ne sont pas fournies si la personne morale est incluse dans un périmètre de consolidation.

Pour renseigner les informations exigées au présent article, lentité utilise le tableau suivant :

Art. 832-21

Il est précisé la nature des produits et charges inscrits en résultat exceptionnel au cours de lexercice, en distinguant :

- les produits et les charges directement liés à un événement majeur et inhabituel ;

- les écritures comptables dorigine purement fiscale, telles que définies et prévues par les règlements de lAutorité des normes comptables ;

- les changements de méthode comptable que lentité est amenée à comptabiliser en résultat, plutôt quen capitaux propres, en raison de lapplication de règles fiscales ;

- les corrections derreurs sauf lorsqu'il s'agit de corriger une écriture ayant été directement imputée sur les capitaux propres.

Il est décrit lévénement majeur et inhabituel à lorigine de linscription des produits et charges directement liés à cet événement en résultat exceptionnel en indiquant, le cas échéant, les montants déjà inscrits du fait de lévénement considéré au cours des exercices antérieurs.

Section 3 Informations relatives à la fiscalité

Art. 833-1

Il est indiqué lincidence sur le résultat de lexercice de toute modification dimpôt votée entre la date de clôture et la date détablissement des comptes.

Art. 833-2

Lannexe comporte des informations sur la nature et le montant des crédits dimpôts.

Pour renseigner les informations exigées au présent article, lentité utilise le tableau suivant.

Art. 833-3

Lannexe comporte les informations suivantes :

1. le détail et la justification des corrections exceptionnelles de valeurs des immobilisations liées à la législation fiscale ;

2. le détail et la justification des corrections exceptionnelles de valeurs de lactif circulant liées à la législation fiscale.

Art. 833-4

Lannexe comporte les informations suivantes :

1. lindication de la nature, du montant et du traitement comptable des créances résultant du report en arrière des déficits ;

2. la répartition du montant global des impôts sur le bénéfice entre le résultat courant et le résultat exceptionnel en précisant notamment les bases et taux dimposition ainsi que les crédits dimpôts, avoirs fiscaux et imputations diverses ;

3. le montant des éléments susceptibles dêtre à lorigine dun allégement ou dun accroissement de la dette future dimpôts sur les bénéfices ;

4. lindication, même approximative, de la mesure dans laquelle le résultat a été affecté par des évaluations dérogatoires en vue dobtenir des allègements fiscaux ;

5. pour les entités intégrées fiscalement, les indications minimales sont les suivantes :

- les modalités de répartition de limpôt sur les sociétés assis sur le résultat densemble du groupe ;

- la différence entre limpôt comptabilisé et limpôt pour le paiement duquel lentité est solidaire ;

- la différence entre limpôt comptabilisé et limpôt qui aurait été supporté en labsence dintégration fiscale ;

- les déficits reportables ;

-la nature et le contenu spécifiques de la rubrique « Impôts sur les bénéfices ».

Section 4 Informations au titre des transactions non conclues aux conditions normales de marché

Art. 834-1

La société fournit une liste des transactions, au sens de larticle R. 123-199-1 du code de commerce, significatives effectuées par la société avec des parties liées lorsque ces transactions nont pas été conclues aux conditions normales de marché. Cette liste comprend les informations suivantes : la désignation de la partie liée, la nature de la relation avec la partie liée, le montant des transactions réalisées avec la partie liée et toute autre information sur les transactions nécessaire à lappréciation de la situation financière de la société. Les informations sur les différentes transactions peuvent être agrégées en fonction de leur nature, sauf lorsque des informations distinctes sont nécessaires pour comprendre les effets des transactions avec des parties liées sur la situation financière de la société.

Ces informations ne sont toutefois pas requises pour les transactions effectuées :

1. par la société avec les filiales qu'elle détient en totalité ;

2. entre sociétés surs détenues en totalité par une même société mère.

Pour renseigner les informations exigées au présent article, lentité utilise le tableau suivant.

Art. 834-2

Les sociétés anonymes relevant de la catégorie des petites entreprises prévues à larticle L. 123-16 et de la catégorie prévue à larticle L. 123-25 du code de commerce mentionnent dans l'annexe la liste des transactions effectuées entre, d'une part, la société et ses principaux actionnaires et, d'autre part, la société et les membres de ses organes d'administration, de direction ou de surveillance, lorsque ces transactions sont significatives et nont pas été conclues aux conditions normales de marché.

Cette liste comprend les informations suivantes : la désignation du tiers concerné, la nature de la relation avec le tiers concerné, le montant des transactions réalisées avec le tiers concerné et toute autre information sur les transactions nécessaire à lappréciation de la situation financière de la société. Les informations sur les différentes transactions peuvent être agrégées en fonction de leur nature, sauf lorsque des informations distinctes sont nécessaires pour comprendre les effets des transactions avec des parties liées sur la situation financière de la société.

Pour renseigner les informations exigées au présent article, lentité utilise le tableau suivant.

Section 5 Informations relatives aux opérations et engagements envers les organes dadministration, de direction ou de surveillance

Art. 835-1

Il est indiqué pour les membres des organes d'administration, de direction ou de surveillance, le montant global, pour chaque catégorie :

1. des avances et crédits qui leur ont été alloués avec indication des conditions consenties et des remboursements opérés pendant l'exercice, ainsi que le montant des engagements pris pour leur compte ;

2. des engagements de retraite et avantages similaires contractés à leur profit.

Art. 835-2

Il est indiqué pour les membres des organes d'administration, de direction ou de surveillance, le montant global, pour chaque catégorie, des rémunérations allouées au titre de leurs fonctions. Ces informations peuvent ne pas être fournies lorsquelles permettent didentifier la situation dun membre déterminé de ces organes.

Section 6 Informations relatives aux opérations et engagements hors bilan

Art. 836-1

Lentité mentionne dans lannexe une information relative à tout engagement financier, toute garantie ou éventualité qui ne figure pas au bilan et dont la connaissance est nécessaire à lappréciation de la situation financière de lentité. Cette information comprend notamment :

- un état des cautionnements, avals et garanties donnés par lentité ;

- un état des sûretés consenties par elle ;

- les engagements pris fermes sur titres de capital et non-inscrits au bilan, ainsi que les engagements résultant de contrats qualifiés de « portage » ;

- les engagements consentis de manière conditionnelle ;

- les engagements en matière de pensions ou indemnités assimilées.

Art. 836-2

Sont indiqués les engagements consentis à l'égard dentités liées. Il est précisé quune entreprise est considérée comme liée à une autre lorsquelle est susceptible dêtre incluse par intégration globale dans un même ensemble consolidable.

Art. 836-3

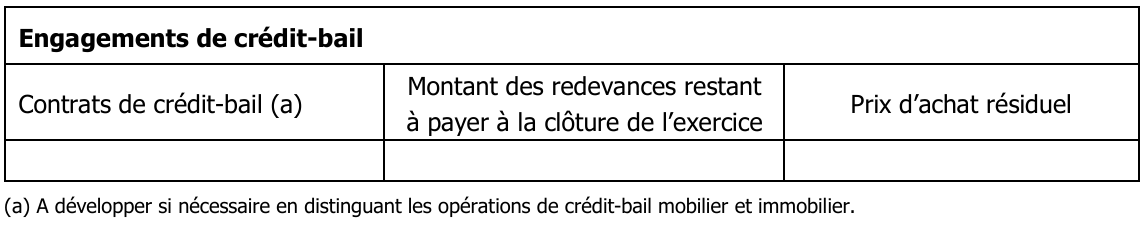

Pour les biens pris en crédit-bail, lentité mentionne les montants des redevances restant à payer ainsi que le prix dachat résiduel de ces biens stipulé aux contrats en distinguant les opérations de crédit-bail mobilier et immobilier. Pour renseigner les informations exigées au présent article, lentité utilise le tableau suivant.

Art. 836-4

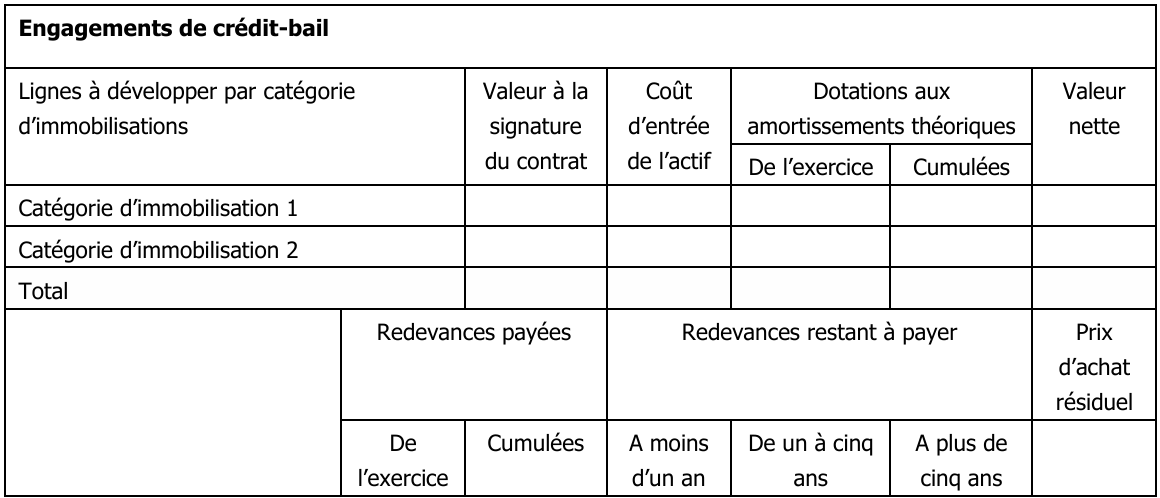

Les mentions prévues à larticle 836-3 sont complétées des informations suivantes :

1. la valeur des biens pris en crédit-bail au moment de la signature du contrat ;

2. le montant des redevances afférentes à l'exercice ainsi que le montant cumulé des redevances des exercices précédents ;

3. les dotations aux amortissements qui auraient été enregistrées pour ces biens au titre de l'exercice clos s'ils avaient été acquis par lentité ainsi que le montant cumulé des amortissements qui auraient été effectués au titre des exercices précédents ;

4. lévaluation des redevances restant à payer ainsi que le prix dachat résiduel de ces biens stipulés aux contrats.

Les informations prévues aux alinéas précédents ainsi que celles prévues à larticle à 836-3 sont ventilées selon les postes du bilan dont auraient relevé les biens concernés ; les informations prévues au dernier alinéa sont ventilées selon les échéances à un an au plus, à plus d'un an et cinq ans au plus et à plus de cinq ans.

Pour renseigner les informations exigées au présent article ainsi quà larticle 836-3, lentité utilise le tableau suivant.

Art. 836-5

Outre les informations prévues aux articles 836-1 à 836-4, lentité mentionne dans lannexe une information relative aux autres opérations non inscrites au bilan.

Constitue une opération non inscrite au bilan toute transaction ou tout accord entre une société et une ou plusieurs autres entités, même non constituées en sociétés, qui présentent des risques et des avantages significatifs pour une société non traduits au bilan et dont la connaissance est nécessaire à lappréciation de la situation financière de la société.

- Les notions de risques et avantages pour la société sont appréciés selon les critères suivants :

- la société supporte des risques relatifs à une opération lorsquelle est potentiellement exposée à une sortie de ressources liée à lopération ;

la société a la capacité de bénéficier davantages lorsquelle a droit directement ou indirectement aux flux de ressources positives générés par lopération.

Dès lors que lopération est susceptible davoir un impact significatif sur la situation financière de lentité, une information est fournie comportant :

1. une description de la nature et des objectifs de lopération ;

2. lindication du montant des risques et avantages attendus de lopération sur toute la durée de laccord ;

3. lindication des garanties données dans le cadre de lopération ;

4. toute autre information utile à la bonne compréhension de lopération.

Pour présenter les informations exigées au présent article, lentité utilise le tableau suivant.

Section 7 Informations relatives à leffectif

Art. 837-1

Il est fait mention de leffectif employé pendant lexercice tel que défini à larticle D. 123-200 du code de commerce.

Art. 837-2

Linformation prévue à larticle 837-1 est ventilée par catégorie.

Pour renseigner les informations exigées au présent article et à larticle 837-1, lentité utilise le tableau suivant.

Section 8 Autres informations

Art. 838-1

Lannexe mentionne les informations suivantes :

a) Bons de souscription de titres en capital jusqu'à la date de péremption des bons :

- modalités d'émission : montant de l'émission, nombre de bons, prix d'exercice, date limite d'exercice ;

- mouvements sur les bons : nombre de bons exercés et montant reçus, nombre de bons rachetés et annulés, nombre de bons en circulation, augmentation de capital potentielle en nombre d'actions et en valeur, évolution des cours des bons et des actions ;

- effet de la dilution potentielle sur le bénéfice par action.

b)Bons de souscription d'obligations jusqu'à la date de péremption des bons :

- modalités d'émission : montant de l'émission, nombre de bons, prix d'exercice, date limite d'exercice ;

- mouvements sur les bons : nombre de bons exercés et montant reçu, nombre de bons rachetés et annulés, nombre de bons en circulation, nouvel emprunt potentiel en valeur et en nombre d'obligations, évolution des cours des bons et des obligations.

c) Obligations à bons de souscription d'obligations jusqu'à l'échéance des obligations et à la date de péremption des bons :

- modalités d'émission : montant de l'émission, nombre et valeur nominale des obligations,

- modalités de remboursement, taux d'intérêt, nombre de bons, prix d'exercice, date limite d'exercice ;

- mouvements sur les obligations : nombre d'obligations en circulation, encours, nombre d'obligations rachetées ou amorties dans l'annexe, incidence éventuelle sur le résultat du rachat d'obligations, évolution des cours des obligations pendant l'exercice écoulé ; mouvements sur les bons : nombre de bons exercés et montant reçu, nombre de bons rachetés et annulés, nombre de bons en circulation, évolution des cours des bons.

d) Obligations à bons de souscription d'actions jusqu'à l'échéance des obligations et à la date de péremption des bons :

- modalités d'émission : montant de l'émission, nombre et valeur nominale des obligations,

- modalités de remboursement, taux d'intérêt, nombre de bons et prix d'exercice, date limite d'exercice ;

- mouvements sur les obligations : nombre d'obligations en circulation, encours, nombre d'obligations rachetées ou amorties dans l'exercice, incidence éventuelle sur le résultat du rachat d'obligations, évolution des cours des obligations pendant l'exercice écoulé ;

- mouvements sur les bons : nombre de bons exercés, montant reçu, nombre de bons rachetés et annulés, nombre de bons en circulation, augmentation de capital potentielle en nombre d'actions et en valeur, évolution des cours des bons et des actions ; effet de la dilution potentielle sur le bénéfice par action.

e) Actions à bons de souscription d'actions jusqu'à la date de péremption de ces bons : mêmes informations que celles prévues au a) du présent article.

Art. 838-2

Lannexe mentionne les informations suivantes :

- les principales caractéristiques du plan :

o prix dexercice (pour les plans doptions dachat et de souscription dactions) ;

o nombre total dactions pouvant être émises ou achetées ;

o valeur des actions retenue comme assiette de la contribution sociale ;

o conditions dacquisition des actions ou dexercice des options dachat (performance, présence) ;

o nombre dactions ou doptions attribuées pendant lexercice et au cours de lexercice précédent ;

o nombre dactions ou doptions attribuées cumulées depuis la date dattribution pour chaque plan ;

- les informations sur les passifs éventuels (choix ouvert entre attribution dactions nouvelles ou attribution dactions existantes) ;

- le nombre doptions annulées (pour les plans doptions) ;

- le montant de la charge comptabilisée au cours de lexercice et de lexercice précédent ;

- le montant du passif enregistré au bilan ;

- le détail du compte 502 (nombre dactions, coût dentrée) et informations sur laffectation dans les deux sous comptes et la dépréciation correspondante.

Art. 838-3

Les entités émettrices de certificats de valeur garantie, de bons de cession de valeur garantie et instruments assimilés mentionnent dans lannexe, entre lémission des titres et leur échéance :

- la valeur de marché des titres à la date détablissement des comptes ;

- le nombre de titres non rachetés pour annulation à cette date ;

- les caractéristiques des titres émis ;

- le montant maximum des engagements représentés par la garantie.

Art. 838-4

L'entité décrit les modalités d'application des principes comptables relatifs aux contrats à long terme, le cas échéant par catégorie de contrats, en précisant notamment :

- l'inclusion éventuelle, dans les charges imputables, de charges financières ;

- le montant des provisions pour pertes à terminaison ainsi que leur variation au cours de l'exercice ;

- dans le cas où l'entité n'est pas en mesure de déterminer la provision correspondant à l'hypothèse de perte la plus probable, la description du risque additionnel mesuré par rapport à l'hypothèse de perte la plus faible ;

- dans le cas où l'entité n'est pas en mesure d'estimer de façon raisonnable le montant d'une quelconque provision pour perte à terminaison, l'existence et la nature de l'incertitude ;

- la méthode de calcul du pourcentage d'avancement lorsque l'entité applique la méthode à l'avancement ;

- la prise en compte éventuelle, pour la détermination de l'effet du changement de méthode, de l'estimation du résultat à terminaison à la clôture de l'exercice du changement.

Art. 838-5

Les entités mentionnent dans lannexe les montants maintenus en produits et charges relatifs aux opérations d'échange, dont au moins un des lots échangés concerne une prestation publicitaire, pour chaque exercice présenté.

Pour les opérations d'échange mentionnées à l'alinéa ci-dessus, dont la valeur vénale n'a pu être déterminée de façon fiable, une information est fournie sur le volume et le type de publicité (ou autre) accordé ou obtenu.

Art. 838-6

Lannexe mentionne les informations suivantes :

- la description du ou des modèles économiques retenus pour gérer et comptabiliser les quotas démission (modèle « Production », modèle « Négoce ») ;

- lestimation des émissions réalisées de gaz à effet de serre ;

- les hypothèses prises en compte pour lévaluation du passif « quotas démission à acquérir » ; toute information pertinente sur la gestion du risque CO2.

Les quotas étant alloués pour des périodes daffectation pluriannuelles, puis délivrés aux entreprises par tranches annuelles, les entités doivent faire apparaître en « Engagements reçus » la partie des quotas restant à recevoir au titre de la période daffectation en cours.

Art. 838-7

Informations relatives aux certificats déconomies dénergie (CEE) :

- Description du ou des modèles économiques de gestion et de comptabilisation des CEE (modèle « Économies dénergie », modèle « Négoce ») ;

- Description des hypothèses prises en compte pour évaluer le passif ;

- Toute information pertinente sur la gestion des CEE ;

- Montant des avances versées dans le cadre des incitations financières

Art. 838-8

Il est fait mention dans l'annexe du débiteur et dans celle du créancier des montants relatifs :

- aux remises et/ou aux réductions obtenues ou accordées ;

- aux engagements financiers futurs donnés ou reçus.

Art. 838-9

Lentité qui transfère le service de la dette indique, lors de la réalisation de lopération, ses conséquences financières et son coût global. Jusquà lextinction juridique de la dette, elle fournit des informations sur lopération, notamment le montant restant à rembourser inclus dans les engagements financiers.

Art. 838-10

Lannexe comporte les informations suivantes :

- la mention par le cédant de l'engagement reçu du cessionnaire, par nature de titres, et le prix convenu ;

- la mention par le cessionnaire de l'engagement donné au cédant, par nature de titres, et le prix convenu. En cas de décote de la valeur actuelle des titres, le motif de la non-constitution d'une provision est précisé.

Art. 838-11

Il est fait mention dans lannexe du constituant :

- la nature des actifs donnés en garantie dans le cadre de contrats de garantie financière avec droit de réutilisation ;

- le montant des engagements donnés au titre des actifs donnés en garantie dans le cadre d'un contrat de garantie financière avec droit de réutilisation ;

- le montant des actifs donnés en garantie remis en pleine propriété dans le cadre de contrats de garantie financière avec droit de réutilisation.

Il est fait mention dans lannexe du bénéficiaire :

- la nature des actifs reçus en garantie dans le cadre de contrats de garantie financière avec droit de réutilisation ;

- le montant des engagements reçus au titre des actifs reçus en garantie dans le cadre d'un contrat de garantie financière avec droit de réutilisation ;

- le montant des actifs reçus en pleine propriété dans le cadre de contrats de garantie financière avec droit de réutilisation.

Art. 838-12

a) Il est fait mention dans lannexe du constituant :

- le ou les contrat(s) de fiducie conclus en précisant :

o lobjet et la durée du ou des contrat(s) ;

o lidentité des autres constituant(s) et du fiduciaire ;

o les principaux termes du contrat avec notamment les modalités particulières de prise en charge des passifs (référence au 2ème alinéa de larticle 2025 du code civil) et les dispositions contractuelles relatives aux transferts de trésorerie de la fiducie vers le constituant ;

- la nature des actifs et des passifs transférés ou à transférer en précisant :

o la valeur brute, les amortissements, les dépréciations, la valeur nette comptable ;

o les modalités dévaluation retenues lors du transfert.

b) Il est fait mention dans lannexe du fiduciaire :

- la liste et la nature des contrats de fiducie conclus et des comptabilités autonomes établies en tant que fiduciaire ;

- pour chaque contrat, indication si le contrat prévoit de mettre, en cas dinsuffisance dactif, tout ou partie à la charge du fiduciaire (référence au 2ème alinéa de larticle 2025 du code civil).

c) Il est fait mention dans lannexe du bénéficiaire quand il nest pas le constituant :

- le ou les contrat(s) de fiducie conclu(s) en précisant :

o lobjet et la durée du ou des contrat(s) ;

o lidentité du ou des constituant(s) et du fiduciaire ;

- la nature des actifs et des passifs transférés ou à transférer par le(s) constituant(s) dans la fiducie :

o la nature de la contrepartie attribuée au(x) constituant(s) ;

o la nature des droits ou obligations revenant au bénéficiaire.

d) Si le constituant nest pas le bénéficiaire de tout ou partie des droits, des informations sont fournies sur lidentité du ou des bénéficiaire(s) et la nature des droits et obligations transférés ou à transférer :

- le tableau des variations des comptes 2661 « Droits représentatifs dactifs nets remis en fiducie » et 162 « Obligations représentatives de passifs nets remis en fiducie » détaillées par contrat ;

- les modalités daffectation du résultat de chaque contrat.

Art. 838-13

Lannexe comporte les informations suivantes :

1- Instruments financiers dérivés

Pour chaque catégorie dinstruments financiers dérivés :

a) la juste valeur des instruments, si cette valeur peut être déterminée par référence à une valeur de marché ou par application de modèles et techniques dévaluation généralement admis ;

b) les indications sur le volume et la nature des instruments (type de produit, sous-jacent).

Cette information est donnée en lien avec la description des stratégies de couverture.

Pour les opérations de couverture, le montant des gains et pertes réalisés différé au bilan est précisé en lien avec les stratégies de couverture.

2- Stratégies de couverture

Une information narrative est donnée sur les stratégies de couverture poursuivies, en précisant notamment le recours à des opérations doptimisation avec ou sans prise de risque supplémentaire.

Art. 838-14

a) Pour toutes les opérations entrant dans le champ dapplication du titre VII du livre II, lentité absorbante ou bénéficiaire des apports doit mentionner limpact de lopération sur les principaux postes du bilan et du compte de résultat, les informations suivantes dans lannexe de ses comptes annuels de lexercice de lopération :

- lentité doit mentionner le contexte de lopération, les modalités dévaluation des apports retenues ainsi que ladoption éventuelle de traitements dérogatoires prévus par le titre VII du livre II (filialisation de branche dactivité et actif net comptable apporté insuffisant pour permettre la libération du capital) ;

- lorsquune opération a conduit à la constatation dun boni, lentité doit mentionner le traitement retenu ;

- lorsquune opération a conduit à la constatation dun mali, lentité doit mentionner les éléments significatifs sur lequel le mali a été affecté ainsi que les modalités damortissement, de dépréciation et sortie définitive du mali ;

- lorsquune perte intercalaire et/ou un badwill est enregistré, lentité doit mentionner le montant inscrit dans le sous-compte de la prime de fusion ;

- en cas dopérations de filialisation dune branche dactivité destinée à être cédée à une entité sous contrôle distinct, les apports étant évalués à la valeur réelle, lentité doit mentionner le résultat de cession intra-groupe constaté, afin de prévenir la distribution anticipée du résultat avant la réalisation de la cession à lextérieur du groupe.

b) A chaque clôture, lentité doit mentionner dans lannexe le suivi du mali affecté aux actifs en détaillant par actif la valeur brute, et le cas échéant les amortissements, les reprises damortissement, les dépréciations et reprises de dépréciations.

Art. 838-15

b) Les émetteurs de jetons mentionnent dans lannexe :

- un descriptif du contexte et de lobjet de chaque émission ;

- les informations sur les droits et obligations attachés aux jetons émis :

o la nature des jetons émis et un descriptif des caractéristiques des droits et obligations explicites ou implicites qui leurs sont attachés (ex : biens et/ou services à livrer, ou dettes) ;

o en cas de jetons présentant différentes natures de droits et obligations, les modalités dallocation des montants souscrits aux différentes natures et leurs modalités respectives de comptabilisation ;

o le cas échéant, la mention dabsence de droits et obligations explicites ou implicites, et une explication des faits et circonstances de ce type démission ;

o un descriptif des éventuelles clauses et faits générateurs de nature à modifier ou interrompre les droits et obligations initialement attachés aux jetons, ainsi que les conséquences comptables en cas de survenance de chaque fait générateur ;

- les principes de comptabilisation des produits relatifs aux jetons émis, en particulier les modalités retenues pour rapporter les produits constatés davance au chiffre daffaires ;

- le cas échéant, le montant des emprunts et dettes assimilées qui sont remboursables en jetons ou indexés sur la valeur de jetons, ainsi que les modalités ou évolution des modalités de détermination des valeurs retenues pour ces jetons ;

- les informations générales suivantes relatives aux jetons émis :

o lévolution de la cotation du jeton émis sur le marché secondaire, son cours en fin dexercice, en précisant les modalités de détermination du cours de référence à la clôture ;

o le calendrier et les conditions démission de jetons durant les exercices futurs ;

o le nombre de jetons émis et restant à émettre, ainsi que les motifs dévolution durant lexercice, en précisant le nombre de jetons attribués gratuitement ou de manière préférentielle, ainsi que les éventuelles contraintes de disponibilité de ces jetons attribués gratuitement ou de manière préférentielle. Le cas échéant, il est indiqué si le nombre de jetons restant à émettre nest pas limité.

b) Les détenteurs de jetons mentionnent dans lannexe :

- le nombre et montant des jetons détenus selon larticle 619-11, leur caractère amortissable ou non amortissable, leur valeur vénale ainsi que les éventuelles dépréciations constatées ;

- le nombre et montant des jetons détenus selon larticle 619-12, en précisant le mode de détermination des valeurs vénales retenues, le mode de prise en compte des cotations disponibles ;

- le nombre et la valeur des jetons auto-détenus par lentreprise, selon larticle 619-14 ;

- le nombre et la valeur des jetons détenus donnés en garantie ;

- lutilisation de la méthode premier entré premier sorti, ou du coût moyen pondéré dacquisition ;

- le nombre et la valeur des jetons empruntés.

Art. 838-16

Les prestataires de services sur actifs numériques mentionnent dans lannexe toute information pertinente reflétant leur activité, et notamment :

- les engagements relatifs aux garanties de placement en cours sur actifs numériques, mentionnées au e) du 5° de larticle L. 54-10-2 du code monétaire et financier ;

- en cas de fourniture de service de conservation dactifs numériques pour compte de tiers mentionné au 1° de larticle L. 54-10-2 du code monétaire et financier :

o la dénomination et le nombre dactifs numériques conservés pour compte de tiers, non comptabilisés à lactif des prestataires de services sur actifs numériques en application du 1 de larticle 629-1 ;

o le montant des dettes indexées de restitution dactifs numériques conservés, lorsque les prestataires de services sur actifs numériques les comptabilisent à leur bilan en application du 2 de larticle 629-1.

Art. 838-17

Lentité peut mentionner les informations suivantes relatives à la formation professionnelle :

1. Montant consacré à la formation professionnelle :

- au cours de lexercice ;

- au cours de lexercice précédent ;

- au cours des trois derniers exercices en indiquant le cumul amorti sur trois exercices.

Ce montant est décomposé par type de formation ;

2. Répartition de ce montant dans les principaux postes du compte de résultat ou du bilan (si la formation est immobilisée au regard des dispositions des articles 213-8 et 213-22) ;

3. Montant consacré à la formation professionnelle rapporté à la masse salariale ;

4. Nombre dheures de formation ;

5. Part des effectifs ayant bénéficié dune formation au cours de lexercice.

Art. 838-18

Les informations relatives aux fonds non remboursables et aux avances conditionnées comprennent :

1 - un détail des montants figurant à la clôture de lexercice :

pour la ligne des fonds non remboursables : le détail est donné par instruments présentant les mêmes caractéristiques de remboursement et de rémunération ;

pour la ligne des avances conditionnées : la distinction est faite entre la part relative au montant principal et celle relative aux intérêts courus ;

2 - des précisions sur les caractéristiques des instruments émis inscrits en fonds non remboursables et des financements reçus inscrits en avances conditionnées. Lentité indique notamment les conditions de rémunération, les modalités et léchéance de remboursement ;

3 - pour le montant éventuel des intérêts courus rattachés aux avances conditionnées, les modalités de paiement et léchéance du paiement.

Art. 838-19

Au titre dune rémunération dun service au moyen dun instrument de capitaux propres à émettre, lentité débitrice mentionne, dans lannexe, le nombre total de titres de capital à émettre ainsi que le montant des réserves utilisées lors de lémission de linstrument.

- Le plan comptable général 2026

- Liste des comptes 2026

- Objet et principes de la comptabilité

- Lactif

- Le passif

- Actifs et passifs dont la valeur dépend des fluctuations des monnaies étrangères

- Définition des charges et produits

- Dispositions et opérations de nature spécifique

- Comptabilisation et évaluation des opérations de fusions et opérations assimilées

- Documents de synthèse

- Contenu de l'annexe

- Règles détablissement dun plan de comptes

- Classification des comptes

- Fonctionnement des comptes

- Le plan comptable général 2014

- Principes fondamentaux de la comptabilité nationale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Le système des comptes

- Les opérations sur biens et services

- Entreprises et ménages

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Résultats

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs