Titre VII Comptabilisation et évaluation des opérations de fusions et opérations assimilées

Chapitre I Champ dapplication

Art. 710-1

Le présent titre vise la comptabilisation, dans les comptes individuels des entités absorbantes, confondantes ou bénéficiaires des apports établies en France et appliquant le présent règlement, de toutes les opérations de fusions et opérations assimilées rémunérées par des titres et retracées dans un traité dapport prévu à larticle L 236-6 du code de commerce ou tout autre document faisant foi pour les entités non soumises au code de commerce.

Il vise également la comptabilisation des apports partiels dactif non soumis au régime des scissions, des confusions de patrimoine visées à larticle 1844-5 du code civil et des fusions et scissions sans échange de parts ou dactions visées au II de larticle L 236-3 du code de commerce.

Art. 710-2

Les opérations visées par le présent titre sont :

Fusion dentités : opération définie à larticle L. 236-1 alinéa 1er du code de commerce.

Fusion sans échange de titres : opération définie à larticle L. 236-3 du code de commerce.

Apport partiel dactif constituant une branche dactivité : opération par laquelle une entité apporte un ensemble dactifs et de passifs constituant une branche autonome, à une autre personne morale et reçoit en échange des titres remis par lentité bénéficiaire des apports.

Scission de sociétés : opération définie à larticle L 236-1 alinéa 2 du code de commerce comme une transmission du patrimoine dune société « à plusieurs sociétés ».

Scission sans échange de titres : opération dans laquelle les titres de lentité scindée et des entités bénéficiaires sont détenus en totalité par une même entité.

Scission partielle : opération définie à larticle L. 236-27 du code de commerce.

Confusion de patrimoine : cette opération visée à larticle 1844-5 du code civil conduit à la dissolution de lentité dont toutes les parts sont réunies en une seule main et entraîne la transmission universelle de son patrimoine à lassocié unique, sans quil y ait lieu à liquidation.

Les apports de titres de participation conférant le contrôle de cette participation à lentité bénéficiaire des apports : ces apports sont assimilés à des apports partiels dactif constituant une branche dactivité et entrent dans le champ dapplication du présent titre. Le contrôle au sens du présent article sentend du contrôle exclusif et du contrôle conjoint tels que définis aux articles 211-3 et 211-4 du règlement ANC n° 2020-01 relatif aux comptes consolidés.

Chapitre II Principe dinscription des apports dans les comptes de lentité bénéficiaire

Art. 720-1

Les apports sont inscrits dans les comptes de lentité bénéficiaire pour les valeurs figurant dans le traité dapport. Pour les opérations visées à larticle 710-2 et réalisées par des entités établies en France, ces valeurs sont déterminées selon les modalités exposées aux articles 743-1 à 743-3 et 744-1 et 744-2.

Chapitre III Définitions

Art. 730-1

Lentité absorbante ou entité bénéficiaire des apports est lentité qui reçoit les apports en vertu du traité dapport et qui remet des titres en rémunération desdits apports.

Lentité absorbée ou entité apporteuse, est lentité qui transfère à lentité absorbante ou bénéficiaire des apports, les actifs et les passifs mentionnés dans le traité dapport.

Lentité initiatrice est lentité qui, dun point de vue économique, prend linitiative des opérations et prend le contrôle :

du capital dune autre entité ou renforce son contrôle sur celui-ci ;

dune branche dactivité apportée par une autre entité.

Lentité cible est lentité (ou branche dactivité) qui dun point de vue économique, passe sous le contrôle de lentité initiatrice, ou sur laquelle le contrôle de lentité initiatrice est renforcé.

Chapitre IV Méthodologie dévaluation des apports

Art. 740-1

Les présentes dispositions concernent les modalités dévaluation des apports et ne visent pas celles retenues pour le calcul de la parité. Les apports sont évalués à la valeur comptable ou à la valeur réelle, selon la situation de contrôle au moment de lopération et le sens de lopération.

Section 1 - Analyse de la situation de contrôle, commun ou distinct, au moment de lopération

Art. 741-1

Pour chaque opération, il convient de déterminer, sil sagit, à la date de réalisation juridique de lopération :

dopérations impliquant des entités sous contrôle commun, i.e. une des entités participant à lopération contrôle préalablement lautre de manière exclusive ou les deux entités sont préalablement sous le contrôle commun dune même entité mère ;

dopérations impliquant des entités sous contrôle distinct, i.e. aucune des entités participant à lopération ne contrôle préalablement lautre de manière exclusive ou ces entités ne sont pas préalablement sous le contrôle commun dune même entité mère.

La notion de contrôle commun sapprécie au niveau des personnes morales, mêmes si elles sont détenues par la ou les mêmes personnes physiques.

Art. 741-2

Le contrôle commun dune entité correspond au contrôle exclusif, tel que défini à larticle 211-3 du règlement ANC N° 2020-01 relatif aux comptes consolidés.

Section 2 - Détermination du sens des opérations

Sous-section 1 - Opérations à lendroit

Art. 742-1

Les opérations à lendroit visées par le présent titre sont :

Fusion à lendroit : fusion à lissue de laquelle la personne morale, actionnaire principal de lentité absorbante avant lopération, conserve, bien que dilué le cas échéant, son pouvoir de contrôle sur labsorbante.

Simultanément, la personne morale, actionnaire principal de lentité absorbée avant lopération, perd son pouvoir de contrôle sur celle-ci.

Dans une telle fusion, la cible est lentité absorbée et linitiatrice est lentité absorbante.

Apport à lendroit : apport à lissue duquel lentité apporteuse perd le contrôle de la branche dactivité apportée, appelée cible. Elle ne prend pas le contrôle de lentité bénéficiaire des apports, appelée initiatrice.

Dans un tel apport, la cible est la branche dactivité apportée et linitiatrice est lentité bénéficiaire des apports.

Sous-section 2 - Opérations à lenvers

Art. 742-2

Les opérations à lenvers visées par le présent titre sont :

Fusion à lenvers : fusion à lissue de laquelle la personne morale, actionnaire principal de lentité absorbée avant lopération, prend le contrôle de lentité absorbante, appelée cible.

Simultanément, la personne morale, actionnaire principal de lentité absorbante avant lopération, perd son pouvoir de contrôle sur celle-ci.

Dans une telle fusion, la cible est lentité absorbante et linitiatrice est lentité absorbée ou sa maison mère.

Apport à lenvers : apport à lissue duquel lentité apporteuse prend le contrôle de lentité bénéficiaire des apports ou renforce son contrôle sur celle-ci.

Dans un tel apport, la cible est lentité bénéficiaire des apports et linitiatrice est lentité apporteuse ou sa société mère.

Section 3 - Principe de détermination de la valeur dapport

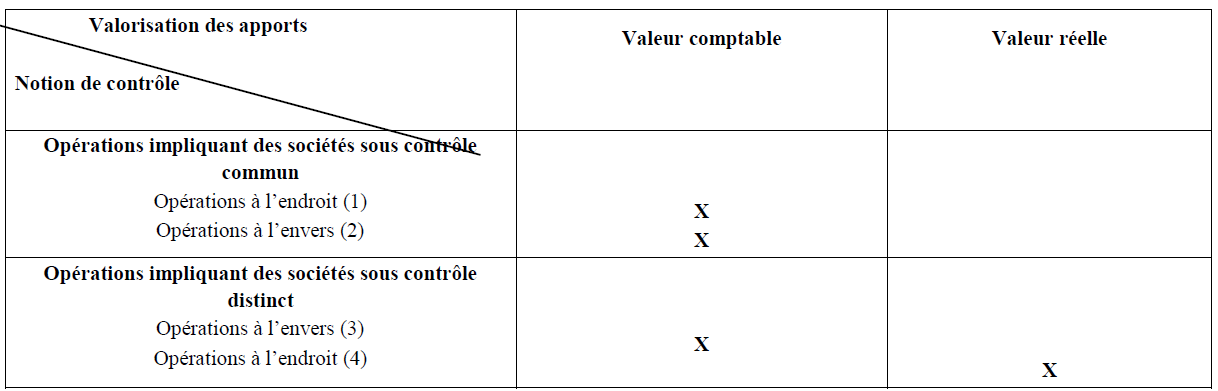

Art. 743-1

Les apports sont évalués comme suit en fonction de la situation de lentité absorbante ou de la bénéficiaire des apports et de lexistence ou non dun contrôle commun entre les entités participant à lopération :

Apports évalués à la valeur comptable

- (1) et (2). Opérations à lendroit ou à lenvers impliquant des entités sous contrôle commun. Avant lopération, la situation de contrôle est déjà établie entre lentité initiatrice et lentité cible.

Lopération de regroupement correspond donc à un renforcement de contrôle ou à un maintien de contrôle (cas des fusions sans échange de titres et des opérations de transmission universelle de patrimoine) et, dans la logique des comptes consolidés, il convient de ne pas réévaluer lensemble des actifs et passifs apportés.

- (3). Opérations à lenvers impliquant des entités sous contrôle distinct. Compte tenu des contraintes légales, les actifs et passifs de la cible (correspondant à labsorbante ou à la bénéficiaire des apports) ne peuvent pas être comptabilisés à leur valeur réelle parce quils ne figurent pas dans le traité dapport. En effet, les actifs et les passifs figurant dans le traité dapport sont ceux de lentité initiatrice ; ils nont pas à être réévalués.

Apports évalués à la valeur réelle

(4). Opérations à lendroit impliquant des entités sous contrôle distinct. Avant lopération, la situation de contrôle nest pas établie entre lentité initiatrice et lentité cible. Lopération de regroupement correspond donc à une prise de contrôle et dans la logique des comptes consolidés, il convient de traiter cette opération comme une acquisition à la valeur réelle. Cette analyse sapplique également aux opérations dapport ou de scission suivies dune perte de contrôle de lentité bénéficiaire des apports au profit dune entité sous contrôle distinct. Si cette perte de contrôle ne se réalise pas, la condition résolutoire mentionnée dans le traité dapport sapplique. Il convient alors danalyser à nouveau lopération et de modifier les valeurs dapport. Pour ces opérations, il est ainsi nécessaire de mentionner, dans le traité dapport, à la fois les valeurs comptables et les valeurs réelles des actifs et passifs.

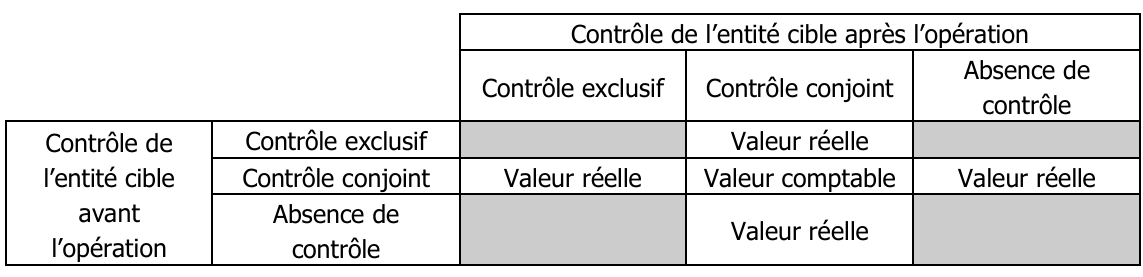

Art 743-2

Le contrôle conjoint est défini à larticle 211-4 du règlement ANC N° 2020-01 relatif aux comptes consolidés.

Les apports sous contrôle conjoint ou aboutissant au contrôle conjoint et qui nimpliquent pas des entités sous contrôle commun au sens de larticle 741-2 sont évalués comme suit :

Apports évalués à la valeur comptable

Opérations nentraînant aucun changement de contrôle. Avant lopération, lentité cible est sous le contrôle conjoint de lentité initiatrice et le reste à lissue de lopération.

Apports évalués à la valeur réelle

Opérations entraînant un changement de contrôle, à savoir :

- lentité cible, qui nétait pas contrôlée conjointement par lentité initiatrice avant lopération, passe sous son contrôle conjoint à lissue de lopération ;

- ou lentité cible, sous le contrôle conjoint de lentité initiatrice avant lopération, nest plus contrôlée conjointement par cette dernière à lissue de lopération.

En cas de création dune entité spécifiquement destinée à recevoir des apports, lanalyse du contrôle doit être appréciée en analysant les liens entre les entités parties prenantes à lopération à linitiation de lopération, cest-à-dire avant la création de lentité bénéficiaire des apports.

Art. 743-3

Par dérogation, lorsque les apports doivent être évalués à la valeur nette comptable en application des règles prévues par les articles 743-1 et 743-2, et que l'actif net comptable apporté est insuffisant pour permettre la libération du capital, les valeurs réelles des éléments apportés doivent être retenues. Si lactif net comptable apporté est insuffisant mais néanmoins positif, cette dérogation ne sapplique quau seul cas dapport à une entité ayant une activité préexistante, et ne peut pas sappliquer en cas de création ex-nihilo dune entité ni en cas daménagement dune entité préexistante.

Par ailleurs, cette dérogation ne peut sappliquer ni aux opérations de dissolution par confusion de patrimoine ni aux fusions et scissions sans échange de titres.

Section 4 - Détermination des valeurs individuelles des apports

Sous-section 1 Détermination des apports à la valeur réelle

Art. 744-1

Lorsque les apports sont évalués à la valeur réelle, les valeurs individuelles des actifs et passifs apportés correspondent aux valeurs réelles attribuées à chacun des éléments inscrits dans le traité dapport, figurant ou non à lactif (par exemple les marques ou les impôts différés actifs) ou au passif (par exemple les provisions pour retraites ou les impôts différés passifs) du bilan de labsorbée ou de lentité apporteuse à la date deffet de lopération. Ces valeurs sapprécient en fonction du marché et de lutilité du bien pour lentité. Pour létablissement de ces valeurs, lentité utilise les références ou les techniques les mieux adaptées à la nature du bien, telles que les prix de marché, les indices spécifiques et des expertises indépendantes.

La différence éventuelle positive entre la valeur globale des apports et la somme algébrique des valeurs réelles, estimées à la même date, des actifs et passifs identifiés est également inscrite dans le traité dapport ou autre document faisant foi, sur une ligne "fonds commercial", reprise comme telle au bilan de lentité absorbante ou bénéficiaire.

Lorsque, dans des cas exceptionnels où la prise en compte de ces passifs conduit à rendre la valeur du fonds commercial négative (constatation dun badwill), ce dernier fait lobjet dune mention dans le traité dapport et est comptabilisé dans un sous-compte de la prime de fusion lors de la réalisation de lopération.

Les actifs et passifs identifiés lors de la fusion ou de lapport partiel dactif sont comptabilisés dans les comptes de lentité absorbante ou bénéficiaire des apports, quelles que soient ses méthodes comptables. Les actifs et passifs qui ne sont pas habituellement comptabilisés par lentité absorbante ou bénéficiaire des apports (par exemple actifs et passifs dimpôt différé, provision pour engagements de départ à la retraite le cas échéant) sont repris en résultat en fonction de leur utilisation.

Sous-section 2 - Détermination des apports à la valeur comptable

Art. 744-2

Lorsque les apports sont évalués à la valeur comptable, les valeurs comptables individuelles des actifs et passifs apportés correspondent aux valeurs de chaque actif et passif figurant dans les comptes de lentité absorbée ou apporteuse à la date d'effet de lopération.

Lécart négatif entre la valeur globale de lapport et la somme des actifs et passifs inscrits dans le traité dapport fait lobjet dune mention dans le traité dapport (constatation dun « badwill ») et est comptabilisé dans un sous-compte de la prime de fusion lors de la réalisation de lopération.

Sous-section 3 - Retraitement des valeurs dapport réalisé à la valeur comptable

Art. 744-3

En cas dopération réalisée à la valeur comptable impliquant une entité absorbée ou apporteuse non soumise au présent règlement, lentité absorbante ou bénéficiaire des apports procède aux retraitements nécessaires des actifs et passifs apportés pour se conformer à la définition des actifs et passifs tels que prévus au présent règlement.

Lorsque lentité absorbante ou bénéficiaire des apports provisionne ses engagements de retraite et assimilés conformément à larticle 324-1, elle ajuste sa provision pour tenir compte des droits des membres du personnel de lentité absorbée ou apporteuse, selon ses propres modalités dévaluation.

Ces retraitements sont comptabilisés en contrepartie du mali ou boni de fusion éventuellement constaté. A défaut de mali ou boni, ils sont imputés en report à nouveau conformément aux règles sur les changements de méthode.

Au-delà des retraitements obligatoires prévus aux alinéas précédents, lentité absorbante ou bénéficiaire des apports peut également harmoniser les méthodes de comptabilisation et dévaluation des actifs et passifs apportés selon ses propres méthodes. Dans ce cas, les changements en résultant sont traités conformément à larticle 122-2.

Section 5 - Traitement du boni et du mali de fusion

Art. 745-1

Lorsque lentité absorbante a acquis des titres de lentité absorbée antérieurement à la date de lopération de fusion, un boni ou mali peut apparaître lors de lannulation de ces titres auxquels se substituent les actifs et passifs de lentité absorbée.

Sous-section 1 - Traitement du boni de fusion

Art. 745-2

Le boni représente lécart positif entre lactif net positif reçu par lentité absorbante, après harmonisation des méthodes comptables telle que défini à larticle 744-3, à hauteur de sa participation détenue dans lentité absorbée, et la valeur comptable de cette participation.

Le boni est comptabilisé dans le résultat financier à hauteur de la quote-part des résultats accumulés par lentité absorbée depuis lacquisition et non distribués et, dans les capitaux propres pour le montant résiduel ou si les résultats accumulés ne peuvent être déterminés de manière fiable.

Sous-section 2 - Traitement du mali pour les opérations évaluées à la valeur comptable

Art. 745-3

Le mali de fusion représente lécart négatif entre lactif net, positif ou négatif, reçu par lentité absorbante, après harmonisation des méthodes comptables telle que défini à larticle 744-3, à hauteur de sa participation dans lentité absorbée et la valeur comptable de cette participation.

Le cas échéant, le mali est corrigé des ajustements de prix sur les titres de participation, positifs ou négatifs, intervenus postérieurement à la fusion.

Lorsquune fusion a pour effet de transférer à lentité absorbante ses propres titres, aucun mali de fusion nest constaté sur lannulation de ces derniers.

Art. 745-4

Le mali de fusion peut, le cas échéant, être décomposé en deux éléments :

le mali technique proprement dit, qui correspond, à hauteur de la participation antérieurement détenue, aux plus-values latentes sur éléments dactif comptabilisés ou non dans les comptes de labsorbée (éléments dactifs identifiés hors fonds commercial, fonds commercial) déduction faite des passifs non comptabilisés dans les comptes de lentité absorbée en labsence dobligation comptable (par exemple provisions pour retraites, impôts différés passifs). Cette composante est généralement constatée pour les fusions ou les opérations de transmission universelle de patrimoine évaluées à la valeur comptable, lorsque la valeur nette des titres de lentité absorbée figurant à lactif de lentité absorbante est supérieure à lactif net comptable apporté.

Les plus-values latentes sur éléments dactif destinés à être revendus à brève échéance sont évaluées nettes dimpôts. Les passifs reversés à court terme sont évalués net dimpôt.

au-delà du mali technique, léventuelle dépréciation ou léventuel complément de dépréciation de la participation détenue dans lentité absorbée, nécessaire au moment de la fusion. Cette dépréciation ou ce complément doivent être comptabilisés dans le résultat financier de lentité absorbante de lexercice au cours duquel lopération est réalisée.

Art. 745-5

A la date de lopération, lentité procède à laffectation du mali technique, calculé selon les modalités prévues à larticle 745-4, aux différents actifs apportés concernés, quils soient inscrits ou non dans les comptes de labsorbée, comme suit :

si le mali technique est supérieur à la somme des plus-values latentes, estimées de manière fiable, sur les éléments dactifs identifiés hors fonds commercial, il est affecté aux actifs apportés et le montant résiduel au fonds commercial ;

si le mali technique est inférieur à la somme des plus-values latentes, estimées de manière fiable, sur les éléments dactifs identifiés hors fonds commercial, il est affecté aux actifs apportés au prorata des plus-values latentes.

Art. 745-6

A la date de lopération, lentité absorbante comptabilise le mali technique dans un compte spécifique par catégorie dactif concerné après son affectation.

Art. 745-7

Le mali technique est amorti ou rapporté au résultat selon les mêmes règles et dans les mêmes conditions que les actifs sous-jacents auquel il est affecté.

Art. 745-8

Conformément à larticle 214-15, chaque quote-part du mali affecté à un actif sous-jacent subit une dépréciation lorsque la valeur actuelle de lactif sous-jacent devient inférieure à sa valeur nette comptable, majorée de la quote-part de mali affectée. La dépréciation est imputée en priorité sur la quote-part du mali technique.

Le mali technique résiduel affecté au fonds commercial suit les règles de dépréciation applicables aux fonds commerciaux. Sil fait lobjet dune dépréciation comptabilisé en conformité avec larticle 214-17, aucune reprise de dépréciation nest possible.

Art. 745-9

Les amortissements et dépréciations sont comptabilisés dans des comptes spécifiques par catégorie dactif concerné.

Art. 745-10

En cas de cession, dapport ou toute autre opération relative à lactif sous-jacent auquel le mali est affecté, ce dernier suit le même traitement que lactif sous-jacent.

Section 6 Traitement de certaines fusions et de la scission sans échange de titres

Sous-Section 1 - Traitement de lopération dans les comptes de lentité bénéficiaire des apports

Art. 746-1

Pour les fusions définies aux 3° et 4° du II de larticle L.236-3 du code de commerce et les scissions totales, lentité absorbante ou les entités bénéficiaires des apports en cas de scission inscrivent la contrepartie des apports en report à nouveau.

Sous-Section 2 Traitement de lopération dans les comptes de lentité détentrice

Art. 746-2

En conséquence dune fusion sans échange de titres visée à larticle 746-1, dans les comptes des entités détentrices des titres des entités absorbée et absorbante, la valeur brute et les éventuelles dépréciations des titres de lentité qui disparaît sont ajoutées à la valeur brute et aux éventuelles dépréciations des titres de lentité bénéficiaire des apports.

La valeur comptable brute des titres de lentité qui disparaît est répartie uniformément sur la valeur unitaire des titres de lentité absorbante.

En conséquence dune scission totale sans échange de titres, dans les comptes de lentité détentrice des titres de lentité scindée, la valeur des titres et les éventuelles dépréciations de lentité qui disparaît sont réparties, entre les titres des entités bénéficiaires des apports au prorata de la valeur réelle des apports transmis à chacune des entités bénéficiaires.

La quote-part de valeur comptable brute des titres de lentité qui disparaît est répartie uniformément sur la valeur unitaire des titres des entités bénéficiaires des apports.

Section 7 - Traitement de la scission partielle

Sous-section 1 : Traitement de lopération dans les comptes de lentité scindée

Art. 747-1

Pour les scissions partielles prévoyant lattribution directe des titres émis par lentité bénéficiaire des apports aux associés de lentité scindée, lentité scindée inscrit la contrepartie des apports en réduction des capitaux propres selon les modalités fixées par le traité de scission.

A défaut de précision dans le traité de scission, la contrepartie des apports est imputée sur le ou les comptes distribuables des capitaux propres et, en dernier recours, est comptabilisée au débit du compte de report à nouveau.

Sous-section 2 : Traitement de lopération dans les comptes des associés de lentité scindée

Art. 747-2

En conséquence dune scission partielle, dans les comptes des entités détentrices des titres de lentité scindée, la valeur nette comptable, calculée à la date de lopération, des titres de lentité scindée est répartie entre les nouveaux titres émis par les entités bénéficiaires des apports et les titres de lentité scindée conservés au prorata de leur valeur réelle.

La valeur comptable unitaire des titres détenus après scission correspond, pour chaque ligne de titres, à la valeur comptable globale ainsi attribuée divisée par le nombre de titres de la ligne.

Chapitre V Événements de la période intercalaire

Section 1 Traitement de la perte de rétroactivité

Art. 751-1

Lobligation de libération des apports doit être appréciée à la date de réalisation définitive de lopération (assemblée générale extraordinaire des entités participant à lopération).

Art. 751-2

En cas deffet rétroactif, lorsque la valeur des apports à la date deffet risque de devenir, du fait dune perte intercalaire, supérieure à la valeur réelle globale de lentité à la date de réalisation de lopération, une provision pour perte de rétroactivité est constatée au passif pris en charge dans le traité dapport, réduisant dautant le montant des apports pour répondre à lobligation de libération du capital. Lentité absorbante linscrit dans un sous-compte de la prime de fusion, et non en provisions pour risques et charges. En effet, elle ne doit pas reprendre en résultat une provision qui na jamais été dotée comptablement.

Art. 751-3

Lors de laffectation du résultat de lentité absorbante, la perte de l'entité absorbée constatée durant la période intercalaire est imputée sur le sous compte de la prime de fusion. Après cette imputation, le solde du sous compte de la prime de fusion est intégré à la prime de fusion.

Toutefois, lexistence dune perte intercalaire ne conduit pas systématiquement à la constatation dune provision, en effet :

lorsque les apports sont évalués à la valeur réelle, la valeur d'utilité de chacun des apports est estimée en tenant compte des flux de trésorerie futurs. Ces prévisions de trésorerie intègrent nécessairement les résultats prévisionnels des quelques mois entre la date d'effet de la fusion et sa date de réalisation.

La perte de rétroactivité est par conséquent déjà intégrée dans l'évaluation des apports. Sauf événements significatifs non prévus durant la période intercalaire, qui remettraient en cause les évaluations faites, la provision pour perte ne se justifie pas dans le traité d'apport aux valeurs réelles.

Les événements significatifs non prévus pouvant conduire à la constatation dune provision pour perte de rétroactivité peuvent être les suivants :

- constatation dune perte intercalaire supérieure à la perte estimée ; perte exceptionnelle dun actif ;

- remise en cause des hypothèses ayant servi à lévaluation des flux de trésorerie : changement de taux dactualisation, modification dans la détermination des flux de trésorerie.

lorsque les apports sont évalués à la valeur comptable, la valeur totale des apports inscrite dans le traité est en général inférieure à la valeur globale de lentité absorbée.

Art. 751-4

Le mali de fusion doit être calculé à la date deffet rétroactif de la fusion. Ainsi, ni la perte intercalaire, ni les dividendes à verser ne sont pris en compte pour son évaluation.

Si la date deffet rétroactif est antérieure à la date dacquisition des titres de lentité absorbée, il est tenu compte pour le calcul du mali technique tel que défini à larticle 745-3 :

- de lactif net de lentité absorbée à la date deffet rétroactif et de la valeur des titres à leur date dacquisition ;

- des variations de capitaux propres de lentité absorbée entre la date deffet rétroactif de la fusion et la date dacquisition des titres.

Section 2 - Traitement des opérations réciproques

Art. 752-1

Les opérations réciproques réalisées entre lentité absorbée et lentité absorbante ou correspondant à la branche dactivité apportée en cas dapport partiel dactif durant la période intercalaire, sont éliminées comptablement selon les modalités suivantes (règles identiques à celles prévues par le règlement ANC n° 2020-01 relatif aux comptes consolidés), et en fonction du caractère significatif des opérations.

Sous-section 1 - Opérations naffectant pas le résultat

Art. 752-2

Les créances et dettes réciproques ainsi que les produits et charges réciproques sont éliminés en totalité.

Les incidences fiscales des opérations réciproques continuent cependant à être comptabilisées.

Les effets à recevoir et les effets à payer séliminent réciproquement mais, lorsque leffet à recevoir est remis à lescompte, le concours bancaire consenti au groupe est substitué à leffet à payer.

Sous-section 2 - Opérations affectant le résultat

§ 1 Profits et pertes internes

Art. 752-3

Les profits et les pertes ainsi que les plus-values et moins-values réciproques sont éliminés en totalité.

En cas délimination de pertes, il convient de sassurer que la valeur de lélément de lactif cédé nest pas supérieure à la valeur réelle de cet élément. Lélimination des incidences des opérations internes portant sur des actifs a pour conséquence de les maintenir à leur valeur dapport dans le bilan de lentité fusionnée.

§ 2 Dividendes versés par lentité absorbée

Art. 752-4

Si la réalisation de l'opération intervient après l'assemblée générale ordinaire de lentité absorbée ayant approuvé les comptes clos à la date d'effet, afin de répondre à lobligation juridique de libération du capital, il convient d'inclure les dividendes dans le passif pris en charge. Dans les cas où labsorbante détient une participation dans lentité absorbée, les dividendes à verser comptabilisés dans le passif pris en charge incluent ceux revenant à labsorbante.

Art. 752-5

Afin déviter que lentité absorbante appréhende à la fois le résultat de labsorbée (bénéficiaire) au titre de lexercice de la fusion en application de la clause de rétroactivité, et les dividendes auxquels elle a droit au titre de lexercice précédant la fusion, il convient dannuler le produit correspondant à ces derniers par :

le crédit du compte prime de fusion ;

ou du compte report à nouveau si lentité souhaite dans lexercice de lopération, distribuer un acompte sur dividendes comprenant ces dividendes reçus pendant la période intercalaire.

Chapitre VI Cas particulier de lopération de confusion de patrimoine

Art. 760-1

Les opérations de dissolution par confusion de patrimoine étant par définition toujours réalisées entre entreprises sous contrôle commun, les actifs et passifs de lentité dissoute sont toujours transmis à leur valeur comptable telle que définie à larticle 744-2.

Art. 760-2

Le traitement du mali et du boni pouvant apparaître lors de l'annulation dans les comptes de lentité bénéficiaire de la transmission universelle de patrimoine suit les règles générales exposées aux articles 745-2 à 745-9.

Art. 760-3

La rétroactivité des opérations de dissolution par confusion de patrimoine n'étant pas prévue par le code civil, les articles 751-1 à 752-5 ne sont pas applicables à ce type d'opérations.

Les écritures comptables sont reprises chez lentité confondante à lissue du délai dopposition des créanciers tel que prévu par larticle 1844-5 du code civil.

- Le plan comptable général 2026

- Liste des comptes 2026

- Objet et principes de la comptabilité

- Lactif

- Le passif

- Actifs et passifs dont la valeur dépend des fluctuations des monnaies étrangères

- Définition des charges et produits

- Dispositions et opérations de nature spécifique

- Comptabilisation et évaluation des opérations de fusions et opérations assimilées

- Documents de synthèse

- Contenu de l'annexe

- Règles détablissement dun plan de comptes

- Classification des comptes

- Fonctionnement des comptes

- Le plan comptable général 2014

- Principes fondamentaux de la comptabilité nationale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Le système des comptes

- Les opérations sur biens et services

- Entreprises et ménages

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Résultats

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs