Le Système européen des comptes SEC 2010

CHAPITRE 8 La séquence des comptes

Introduction

8.01 Le présent chapitre détaille les comptes et les comptes de patrimoine dans la séquence des comptes nationaux. Il montre également les interactions de léconomie nationale avec le reste du monde dans la même séquence. Le compte de biens et services y est aussi décrit; il reflète lidentité comptable entre les ressources et les emplois des biens et services. Enfin, ce chapitre présente les comptes économiques intégrés, dans lesquels chaque secteur apparaît dans un même compte, assorti des différents postes du compte sous une forme agrégée.

La séquence des comptes

8.02 Le SEC enregistre les flux et les stocks dans un ensemble ordonné de comptes décrivant le cycle économique depuis la production et la formation du revenu, en passant par sa distribution et sa redistribution, jusquà son utilisation pour la consommation finale. Le SEC enregistre aussi lemploi de ce qui subsiste sous forme dépargne afin de fournir laccumulation des actifs, quils soient financiers ou non financiers.

8.03 Chaque compte se scinde en emplois et en ressources, qui séquilibrent par lintroduction dun solde comptable, généralement dans la partie emplois du compte. Le solde comptable est ensuite reporté au compte suivant comme première entrée dans la partie ressources.

Lenregistrement structuré des opérations en comptes articulés selon une logique danalyse de la vie économique fournit les agrégats nécessaires pour létude dun secteur ou dun sous-secteur institutionnel, ou encore de léconomie totale. Le découpage en comptes est conçu pour dégager les informations économiques les plus importantes, parmi lesquelles le solde comptable de chaque compte.

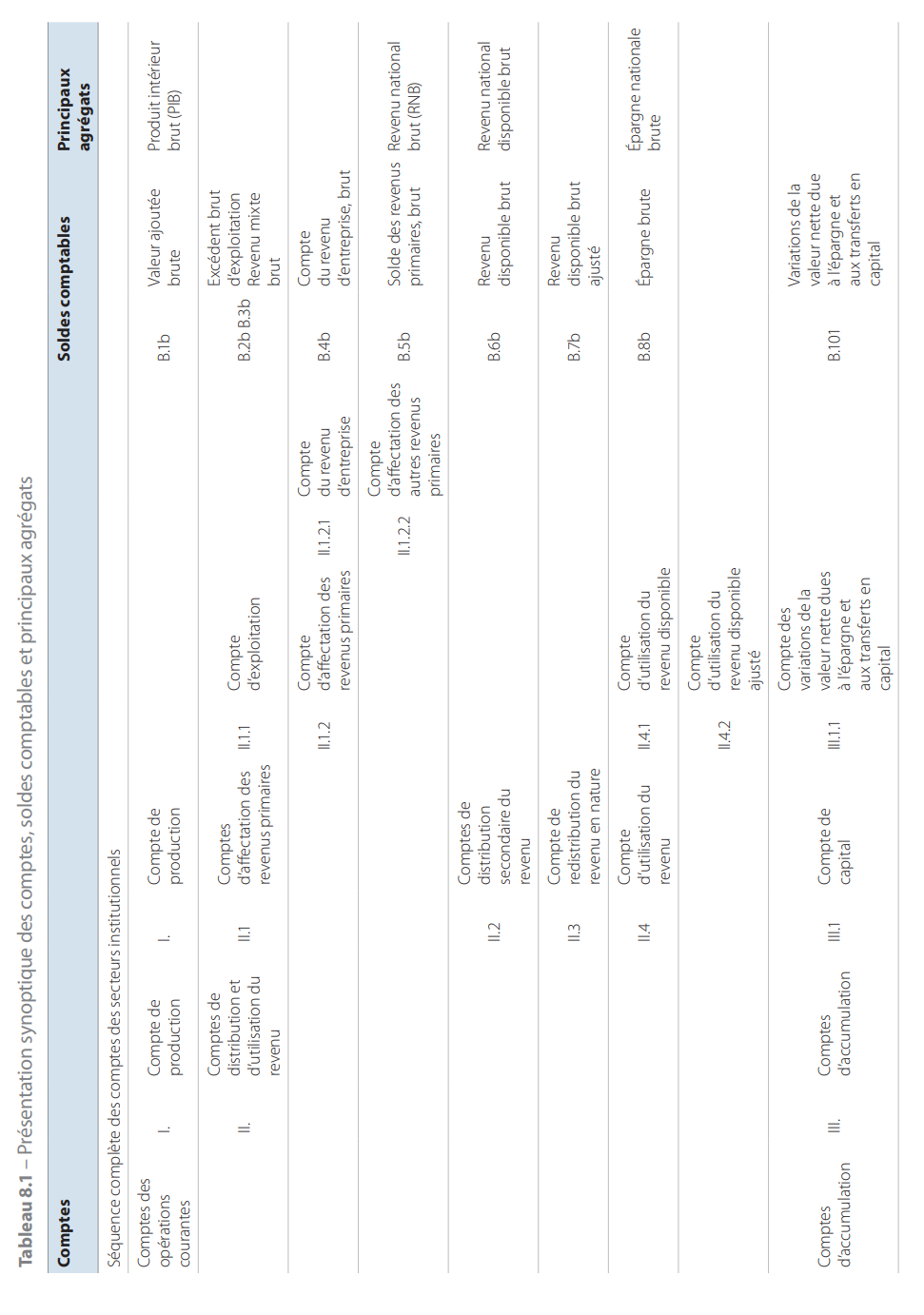

8.04 Les comptes sont regroupés en trois catégories :

- a) les comptes des opérations courantes couvrent la production, ainsi que la formation, la distribution et la redistribution du revenu et son utilisation sous forme de consommation finale. Le revenu qui nest pas directement utilisé pour la consommation finale apparaît dans le solde comptable «épargne», qui est reporté dans les comptes daccumulation en tant que première entrée des ressources du compte de capital;

- b) les comptes daccumulation analysent les variations des actifs et des passifs des unités et permettent denregistrer les variations de la valeur nette (différence entre les actifs et les passifs);

- c) les comptes de patrimoine enregistrent, en début et en fin dexercice, les encours dactifs et de passifs, ainsi que leur valeur nette. Pour chaque actif et chaque passif, les flux enregistrés aux comptes daccumulation sont repris au compte des variations de patrimoine.

8.05 La séquence des comptes sapplique aux unités institutionnelles, aux secteurs et sous-secteurs institutionnels et à léconomie totale.

8.06 Les soldes comptables sont établis en brut et en net. Ils sont en brut sils sont calculés avant déduction de la consommation de capital fixe. Ils sont en net sils sont calculés après cette déduction. Il est plus significatif dexprimer en termes nets les soldes comptables correspondant à un concept de revenu car la consommation de capital constitue une ponction sur le revenu disponible qui doit être satisfaite si lon veut maintenir le stock de capital de léconomie.

8.07 Les comptes sont présentés selon deux modalités :

- a) sous forme de comptes économiques intégrés, rassemblant en un même tableau les comptes de tous les secteurs institutionnels, de léconomie totale et du reste du monde;

- b) sous forme dune séquence de comptes, fournissant des informations à un niveau plus détaillé. Les tableaux de présentation de chaque compte sont inclus dans la partie «Séquence des comptes» du présent chapitre.

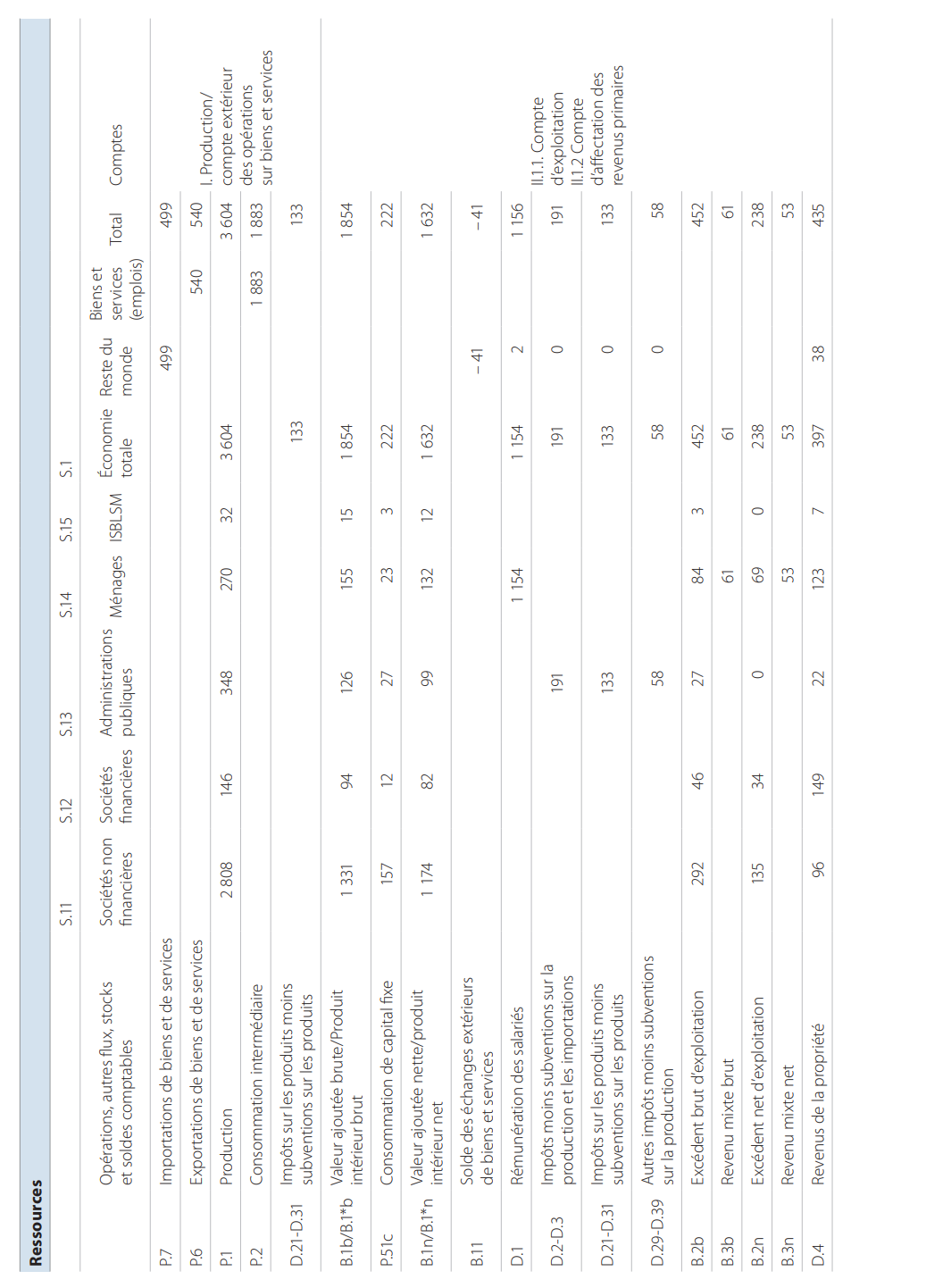

8.08 Le tableau 8.1 propose une présentation synoptique des comptes, soldes comptables et principaux agrégats. Le code des principaux agrégats napparaît pas dans le tableau, mais il est identique à celui des soldes comptables, auquel sajoute un astérisque à droite du chiffre. Par exemple, le solde des revenus primaires a pour code B.5b et le code équivalent pour le principal agrégat «revenu national brut» est B.5*b.

8.09 Les soldes comptables figurent en brut dans le tableau et sont signalés en tant que tels par lutilisation de la lettre «b» dans le code. Pour chaque code de ce type, il existe léquivalent en net, que lon obtient en déduisant lestimation de la consommation de capital. Par exemple, la valeur ajoutée brute porte le code B.1b et son équivalent net (valeur ajoutée nette), une fois la consommation de capital déduite, est B.1n.

La séquence des comptes

Les comptes des opérations courantes

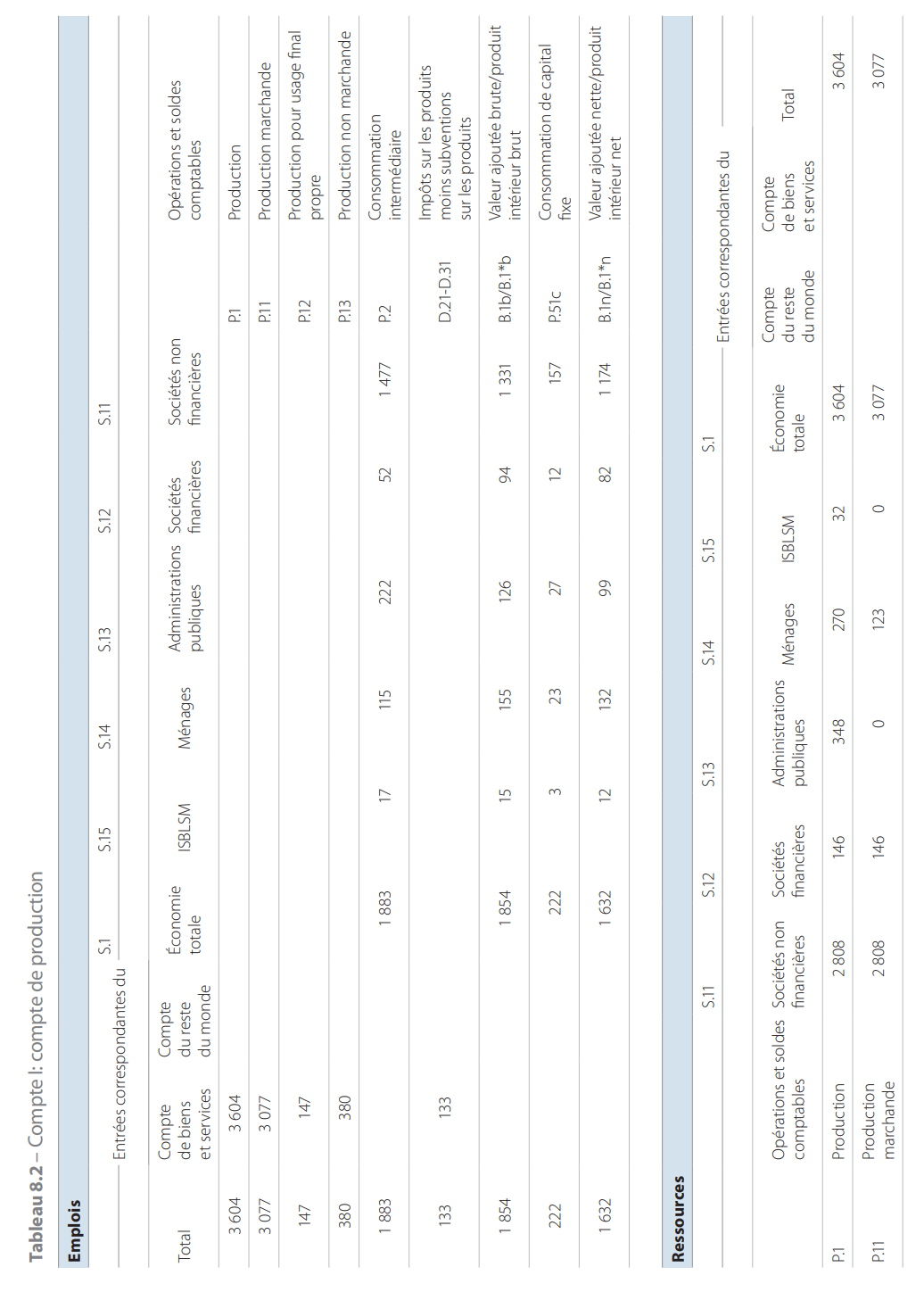

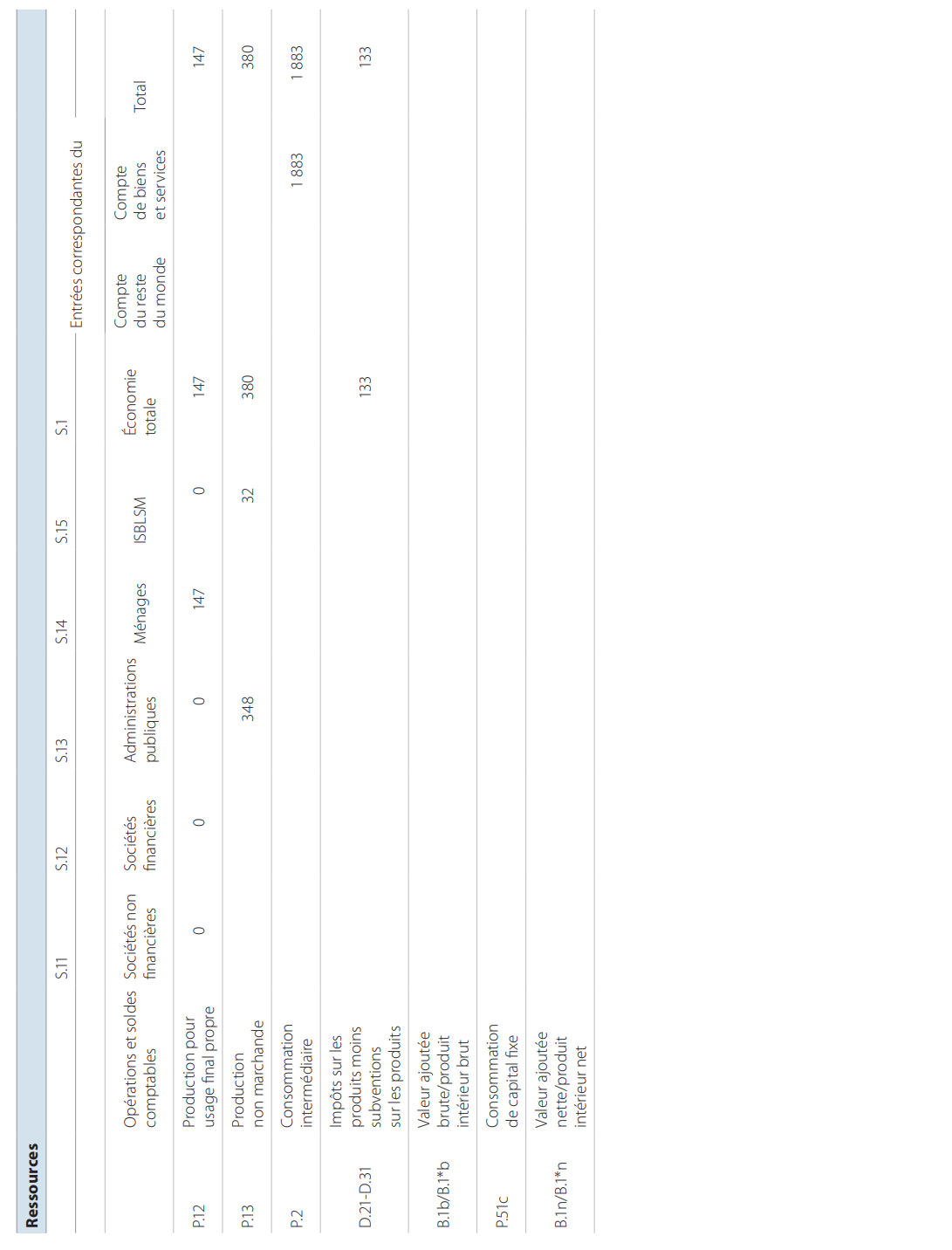

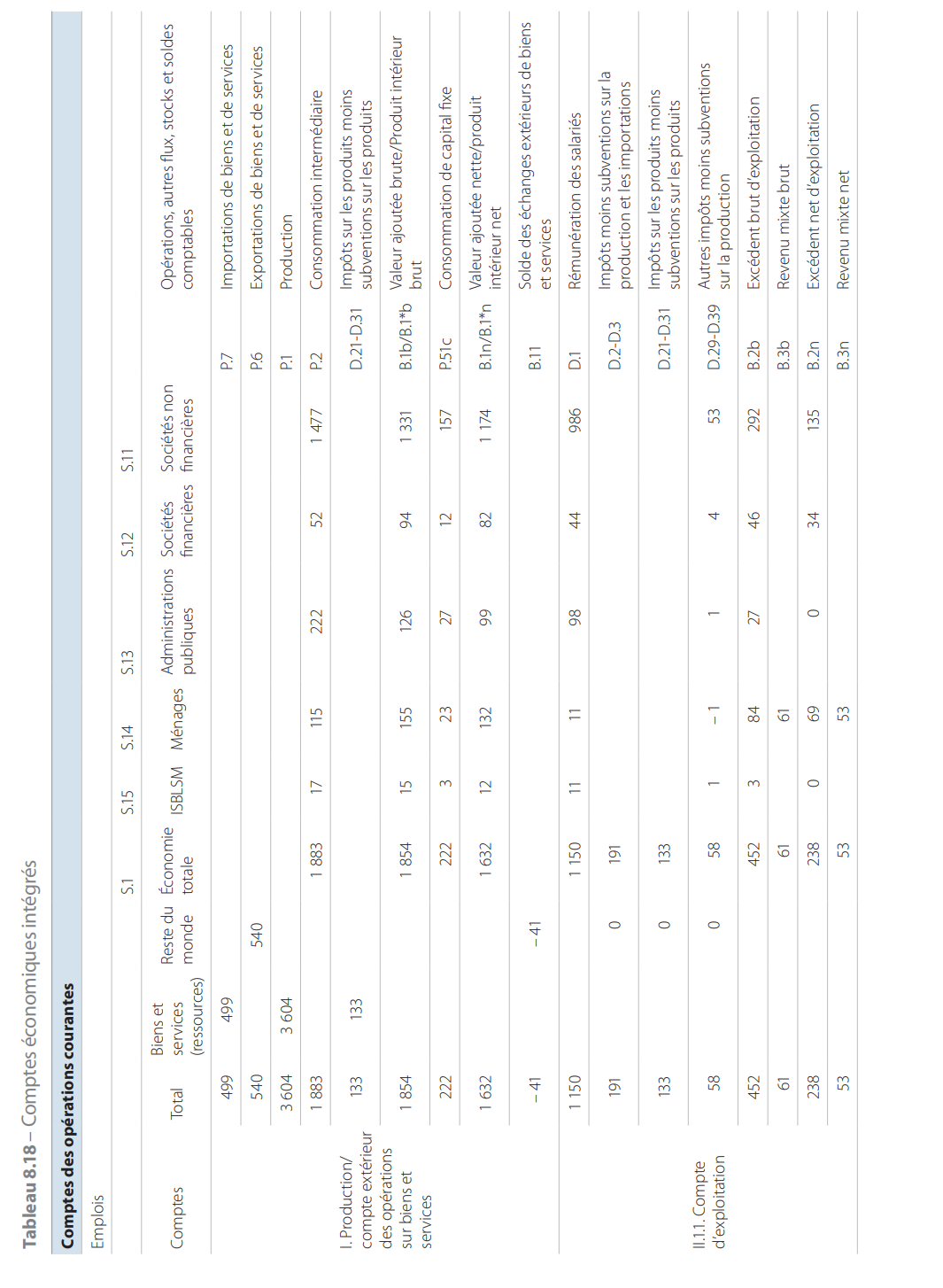

Le compte de production (I)

8.10 Le compte de production (I) montre les opérations relatives au processus de production. Il est calculé à la fois pour les secteurs institutionnels et les branches dactivité. Il inclut la production en ressources et la consommation intermédiaire en emplois.

8.11 Le compte de production présente lun des principaux soldes comptables du système, à savoir la valeur ajoutée, qui est la valeur créée par toute unité engagée dans une activité relevant du champ de la production, ainsi quun agrégat essentiel: le produit intérieur brut. La valeur ajoutée a une signification économique à la fois pour les secteurs institutionnels et pour les branches dactivité.

8.12 La valeur ajoutée (solde comptable du compte) peut être calculée avant ou après la consommation de capital fixe, cest-à-dire en brut ou en net. Étant donné que la production est évaluée aux prix de base et la consommation intermédiaire aux prix dacquisition, la valeur ajoutée ninclut pas les impôts moins les subventions sur les produits.

8.13 Au niveau de léconomie totale, le compte de production inclut en ressources, sajoutant à la production de biens et de services, les impôts moins les subventions sur les produits. Cela permet dobtenir le produit intérieur brut (aux prix du marché). Ce solde comptable agrégé essentiel qui correspond à la valeur ajoutée à léchelon de léconomie totale ajustée aux prix du marché, a pour code B.1*b; il sagit du PIB aux prix du marché. Le produit intérieur net (PIN) a pour code B.1*n.

8.14 Les services dintermédiation financière indirectement mesurés (SIFIM) sont répartis entre les secteurs utilisateurs sous forme de coûts. Cela implique de reclasser une partie des paiements dintérêts aux intermédiaires financiers en rémunération de services et de les imputer en tant que production des producteurs de services dintermédiation financière. Une valeur équivalente figure sous forme de consommation des utilisateurs. La valeur du PIB est affectée par le montant des SIFIM attribué à la consommation finale, aux exportations et aux importations.

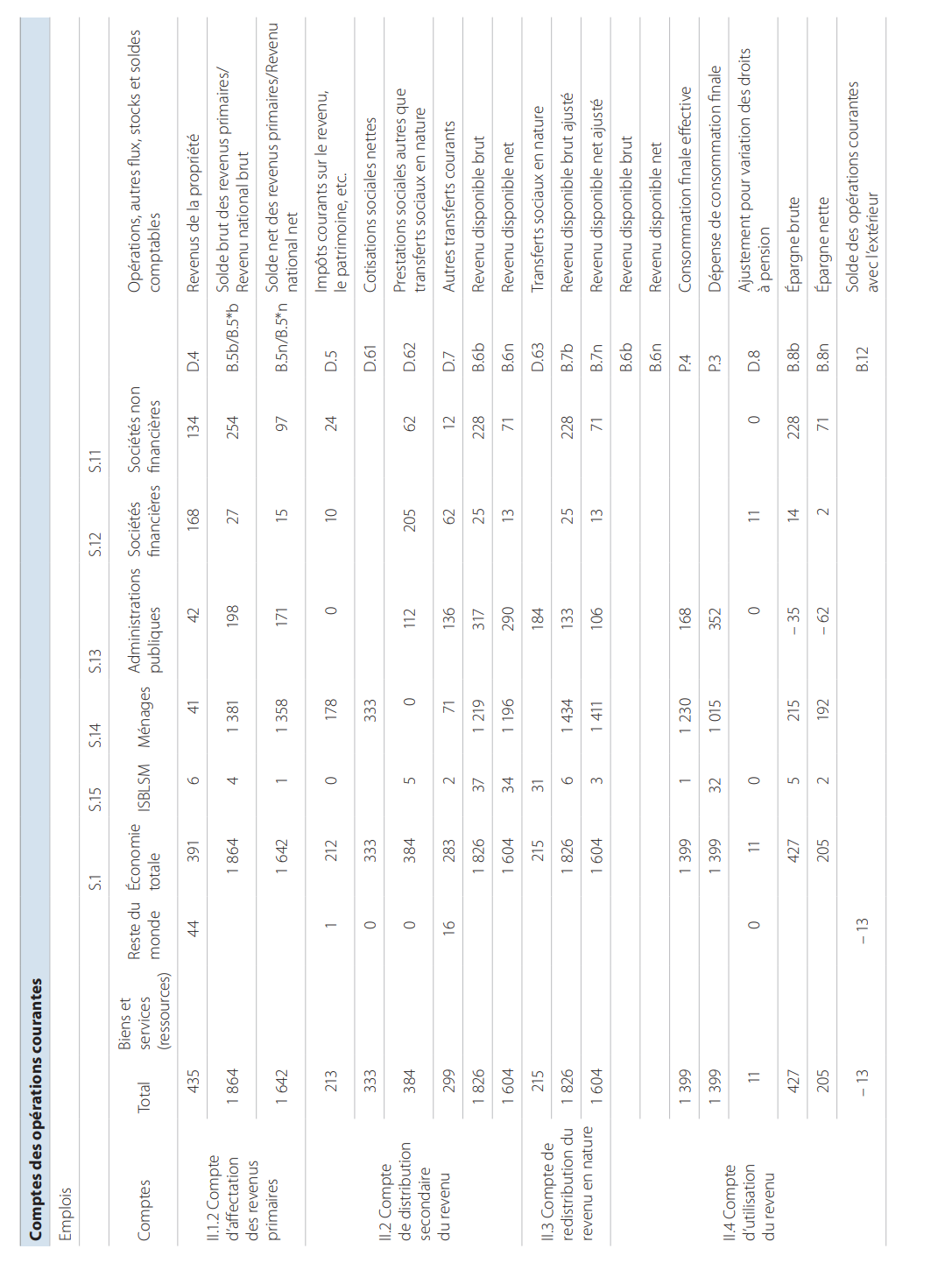

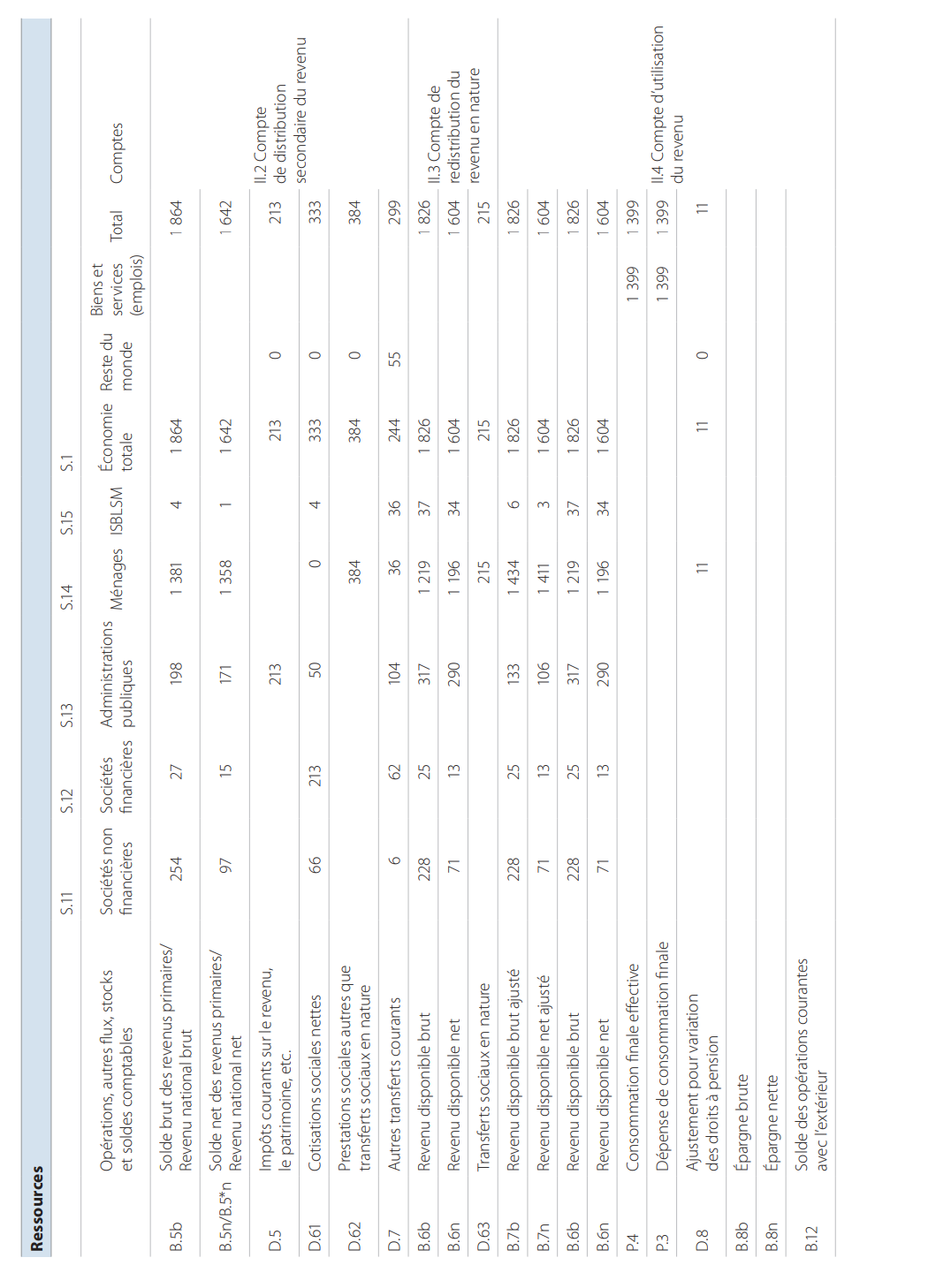

Les comptes de distribution et dutilisation du revenu (II)

8.15 La distribution et lutilisation du revenu sont analysées en quatre étapes: la distribution primaire, la distribution secondaire, la redistribution en nature et lutilisation.

La première étape porte sur la formation des revenus issus directement du processus de production et leur répartition entre les facteurs de production (travail, capital) et les administrations publiques (via les impôts sur la production et les importations, ainsi que les subventions). Elle permet dobtenir lexcédent dexploitation (ou revenu mixte dans le cas des ménages), puis le revenu primaire.

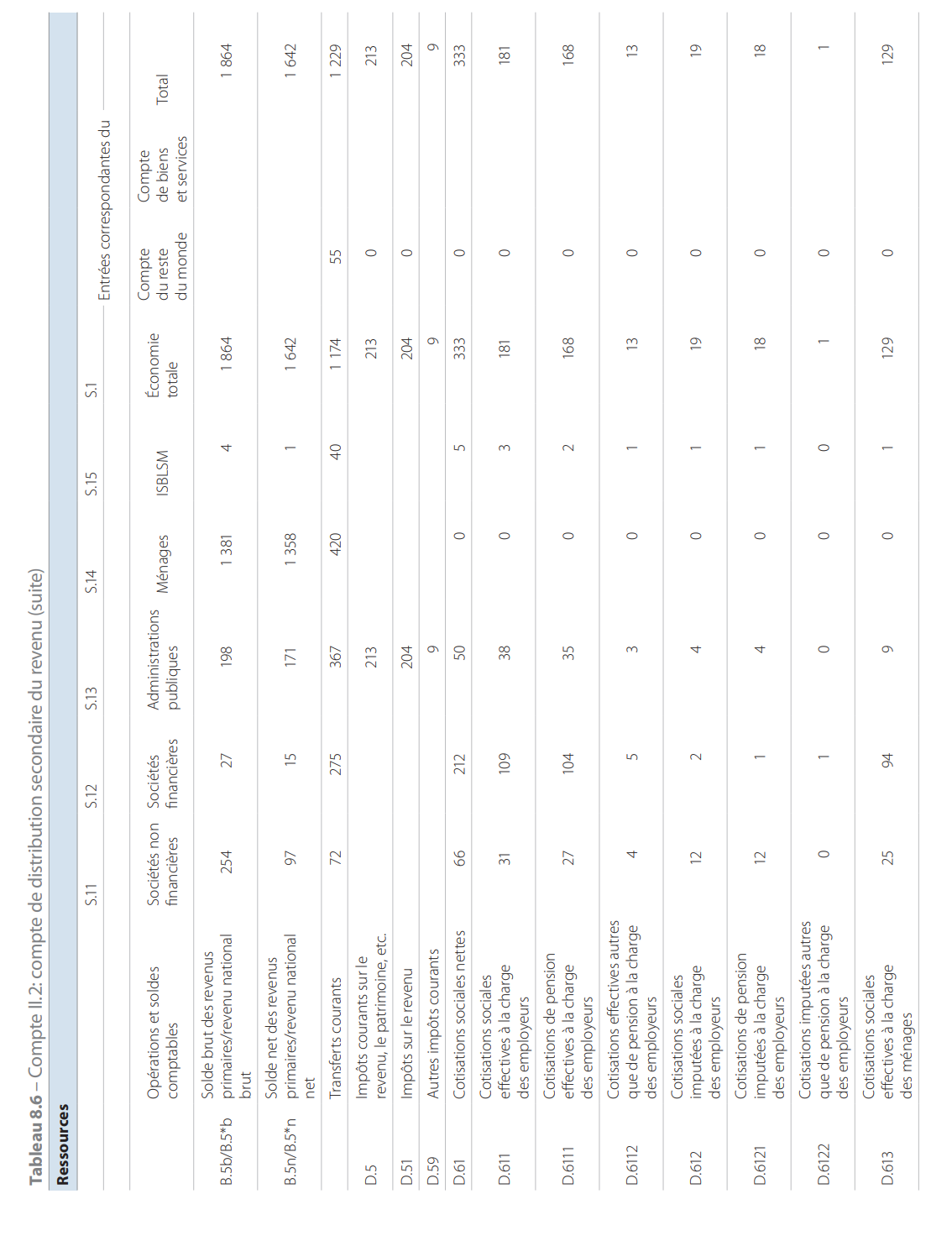

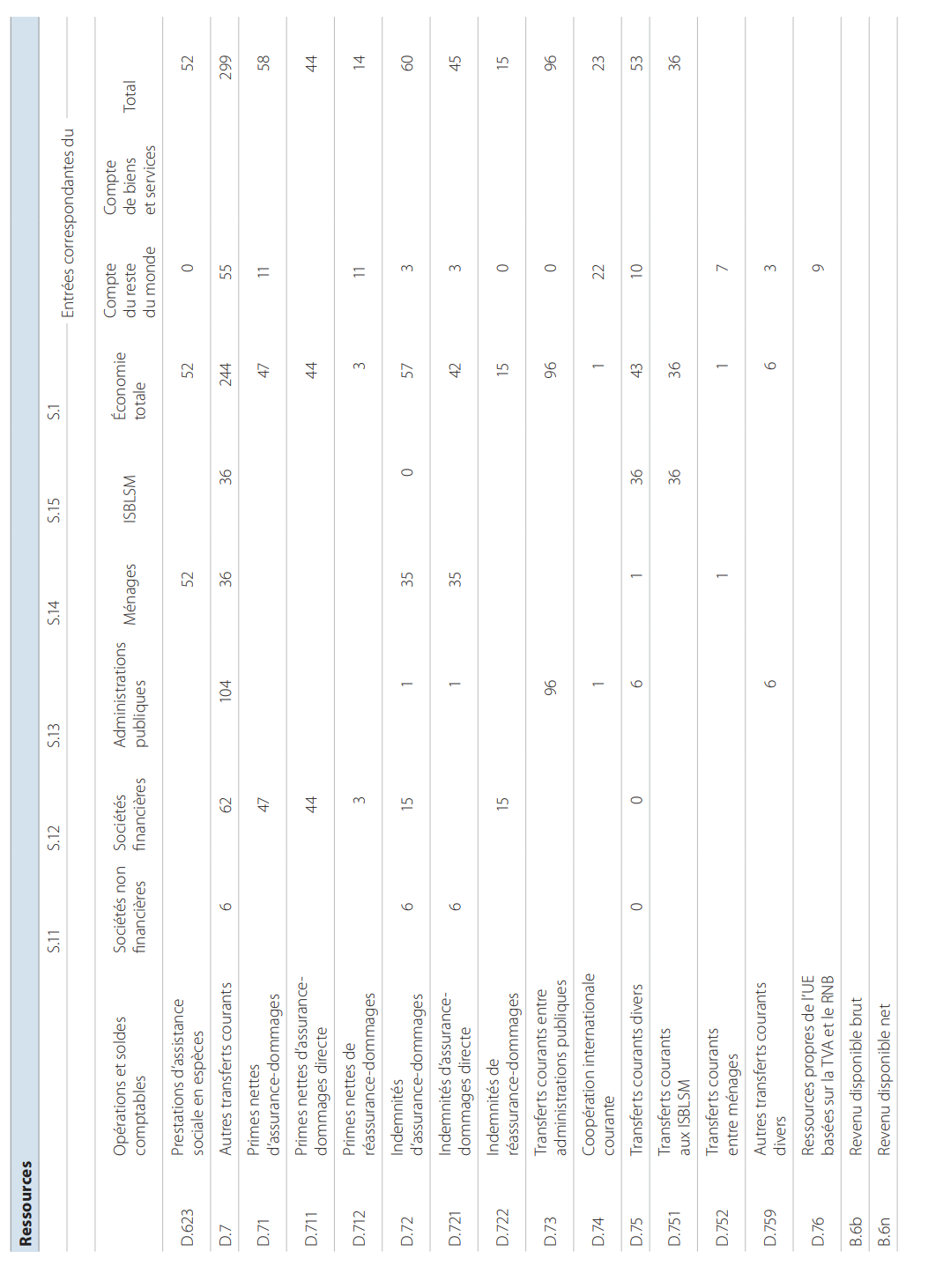

La deuxième étape retrace la redistribution du revenu au travers de transferts autres que les transferts sociaux en nature et les transferts en capital.

Le solde du compte est le revenu disponible.

Pour la troisième étape, les services individuels fournis par des administrations publiques ou des ISBLSM à la société sont traités comme faisant partie de la consommation finale des ménages et un revenu correspondant est imputé aux ménages, par le biais de deux comptes comportant des postes ajustés. Un nouveau compte est introduit; il sagit du compte de redistribution du revenu en nature qui présente, en ressources, le revenu supplémentaire imputé aux ménages, avec un emploi correspondant pour les administrations publiques et les ISBLSM sous forme de transfert imputé de ces secteurs. On obtient comme solde comptable le revenu disponible ajusté, qui est identique au revenu disponible à léchelon de léconomie totale, mais différent pour les secteurs des ménages, des administrations publiques et des ISBLSM.

À la quatrième étape, le revenu disponible est reporté au compte suivant, à savoir le compte dutilisation du revenu disponible, qui montre comment le revenu est consommé, avec lépargne pour solde du compte. Lorsque des services individuels sont identifiés comme consommation des ménages par le biais du compte de redistribution du revenu en nature, le compte dutilisation du revenu disponible ajusté en nature montre de quelle manière cette mesure du revenu disponible ajusté est dépensée par les ménages en transferts sociaux en nature reçus des administrations publiques et des ISBLSM, en ajoutant la valeur des transferts sociaux en nature à la consommation finale des ménages pour obtenir la consommation finale effective. La consommation des administrations publiques et des ISBLSM est diminuée dun montant équivalent et de signe opposé, de sorte que lorsque lépargne est calculée pour les secteurs des administrations publiques, des ISBLSM et des ménages, le traitement ajusté donne le même solde dépargne pour chaque secteur que le traitement standard.

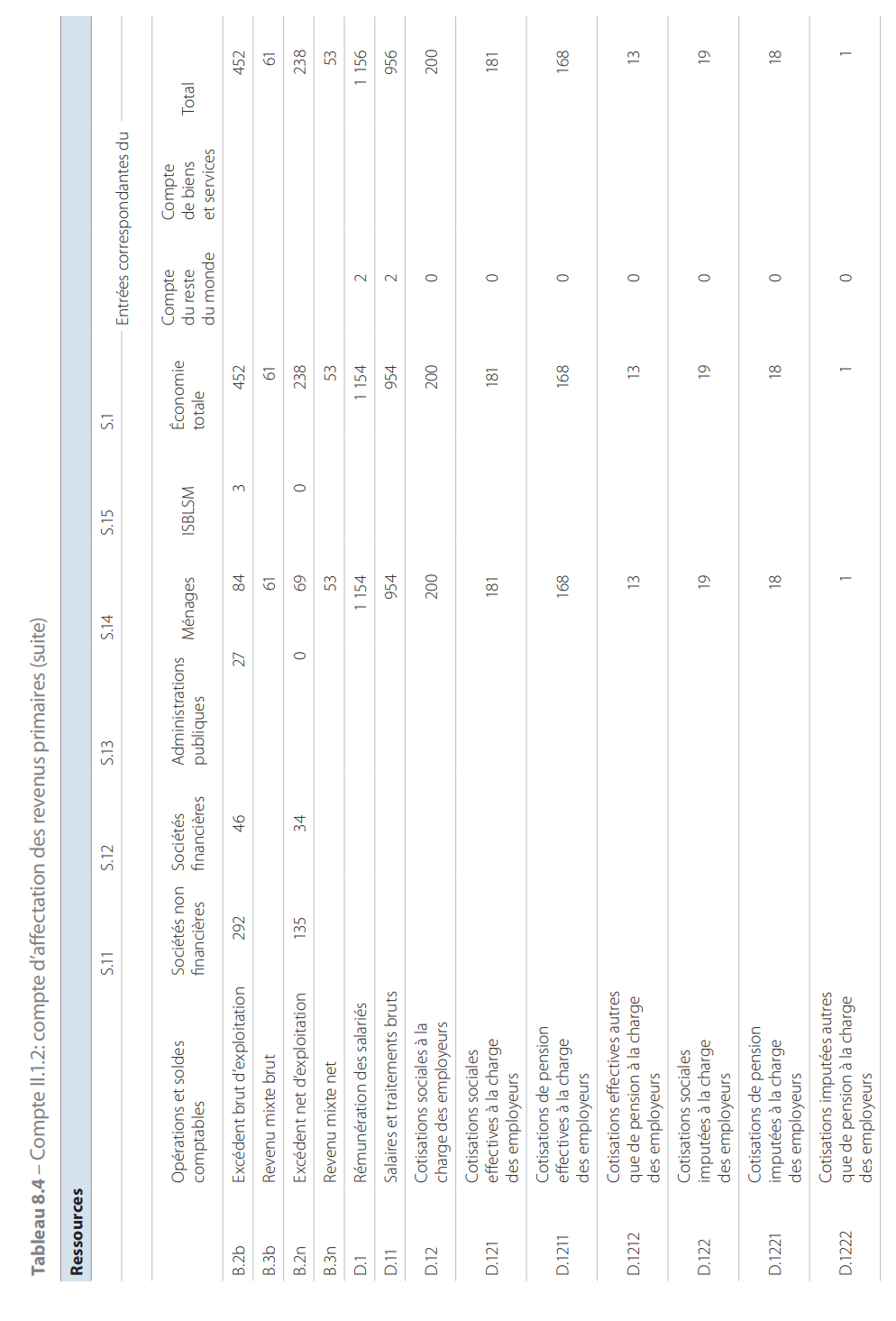

Les comptes de distribution primaire du revenu (II.1)

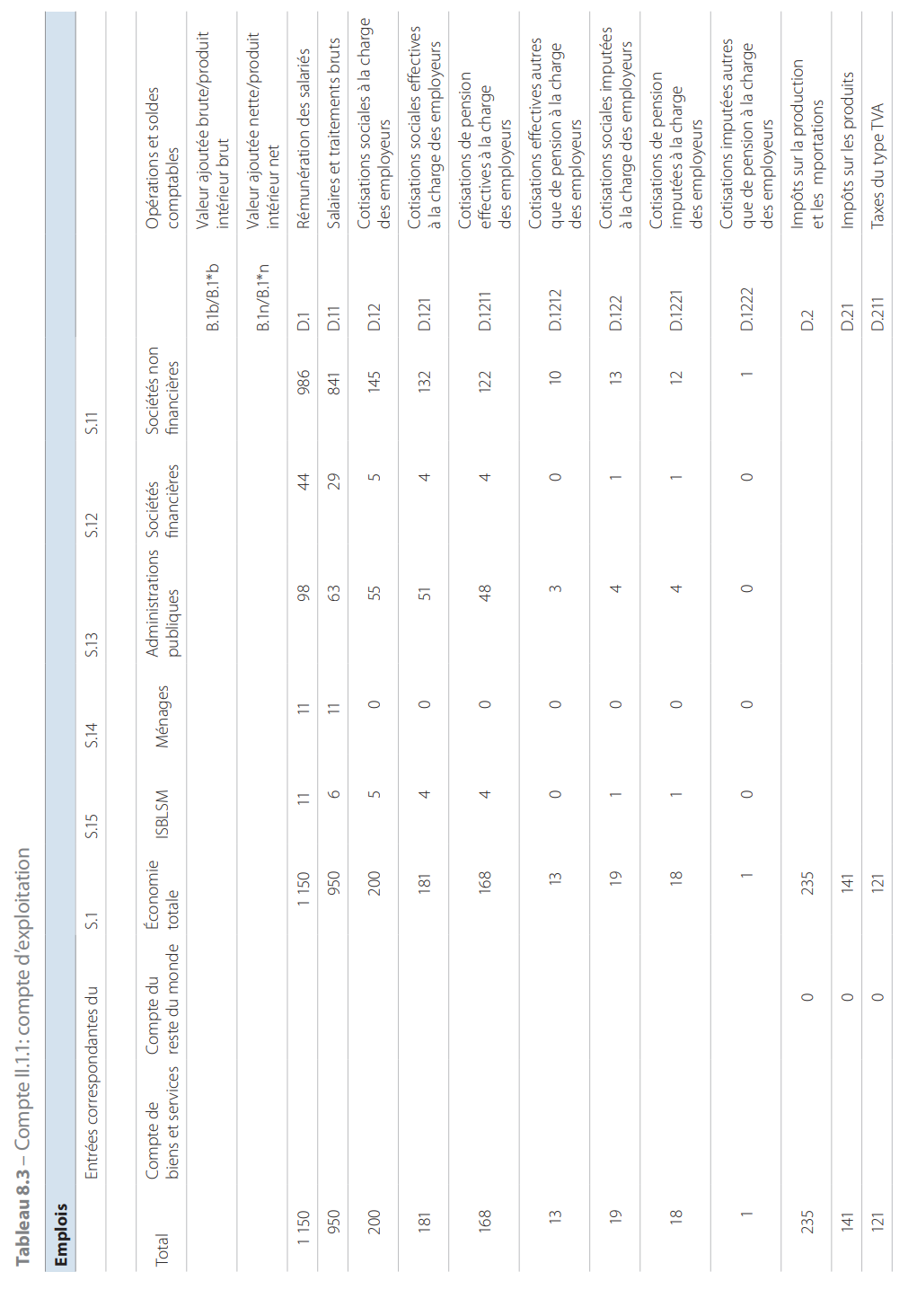

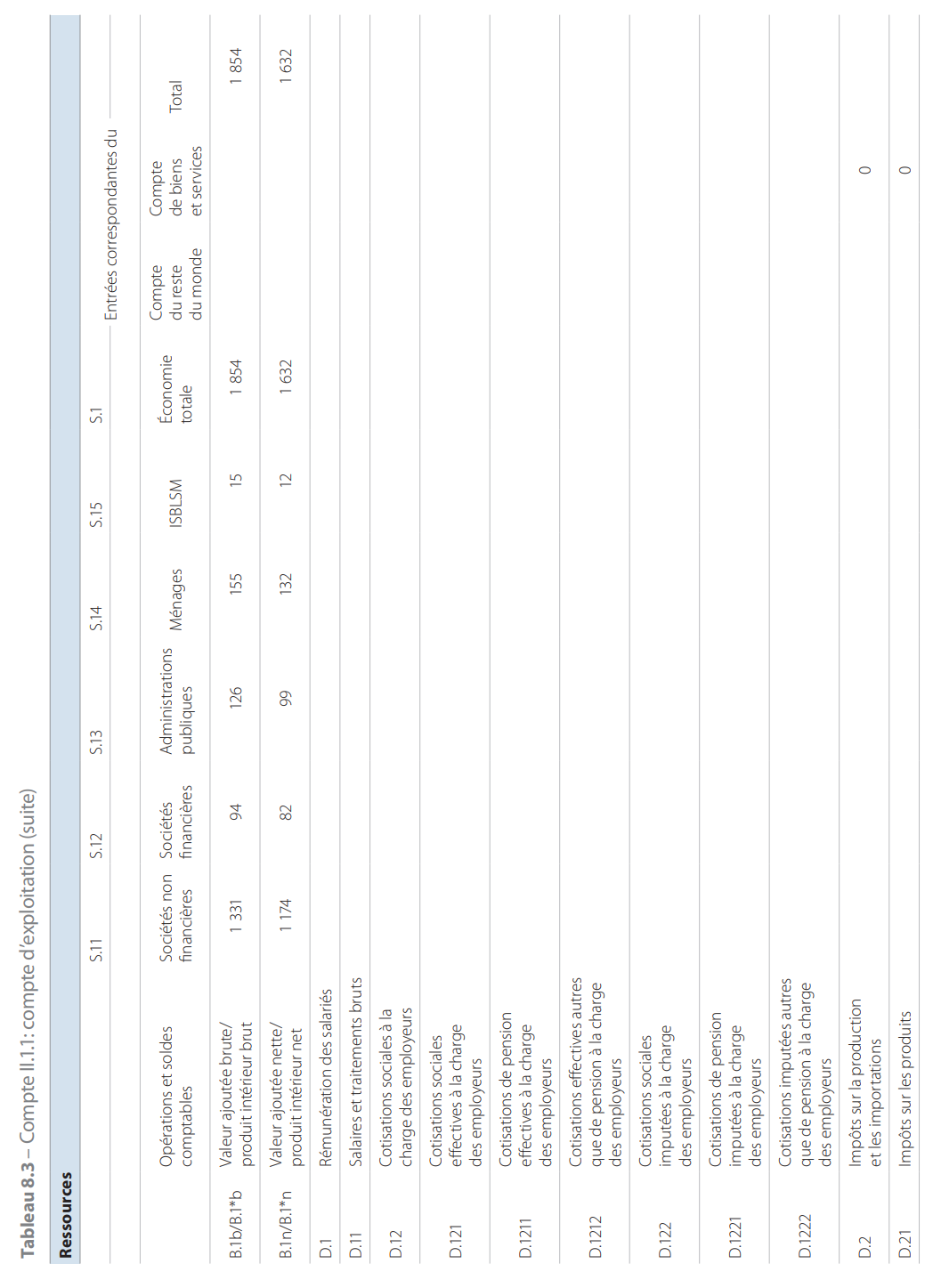

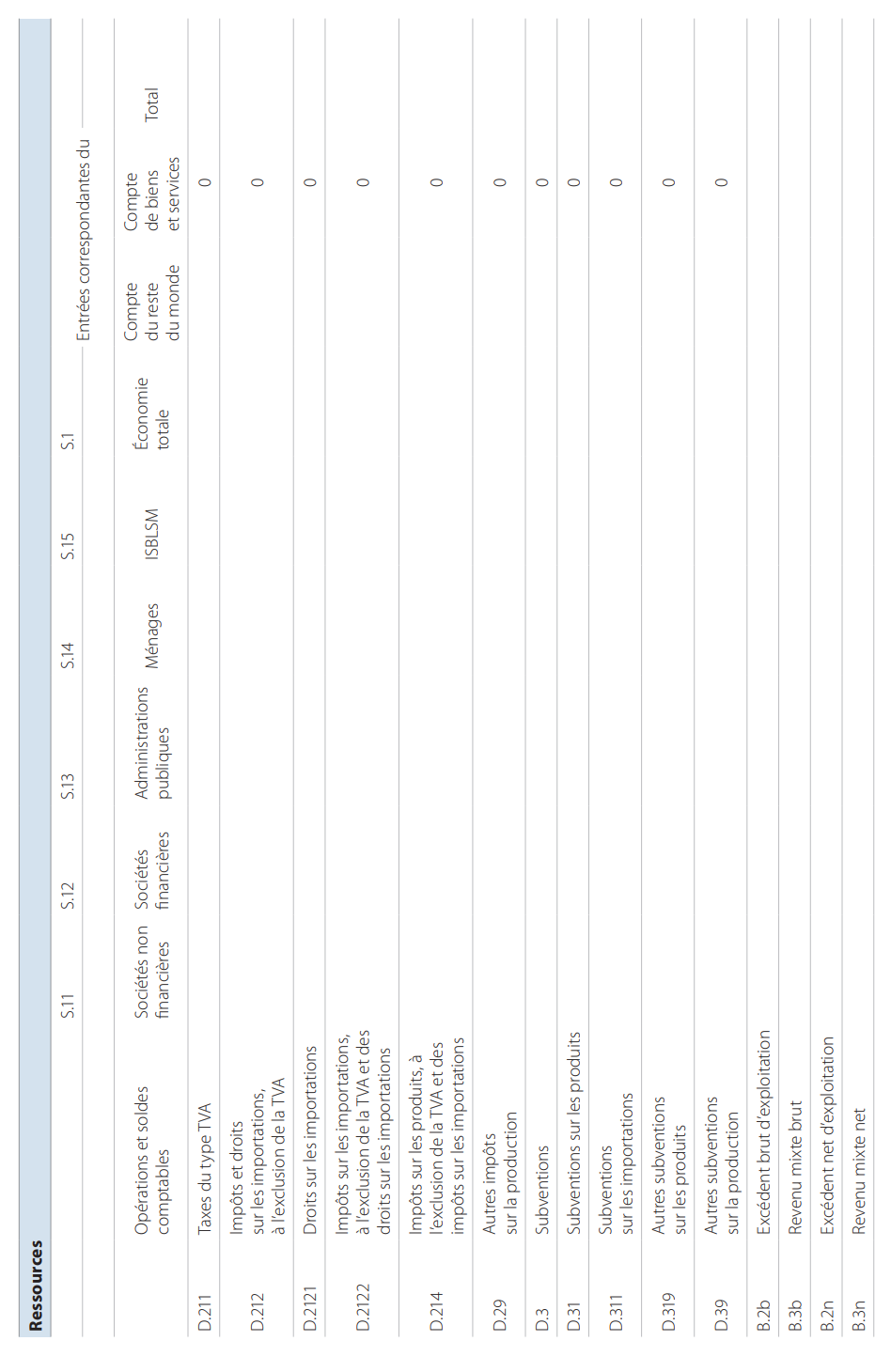

Le compte dexploitation (II.1.1)

Lagencement du compte dexploitation par secteur institutionnel est présenté au tableau 8.3.

8.16 Le compte dexploitation est aussi présenté par branche dactivité, en colonne des tableaux des ressources et des emplois.

8.17 Le compte dexploitation présente les opérations du revenu primaire du point de vue des secteurs sources, plutôt que de celui des secteurs destinataires.

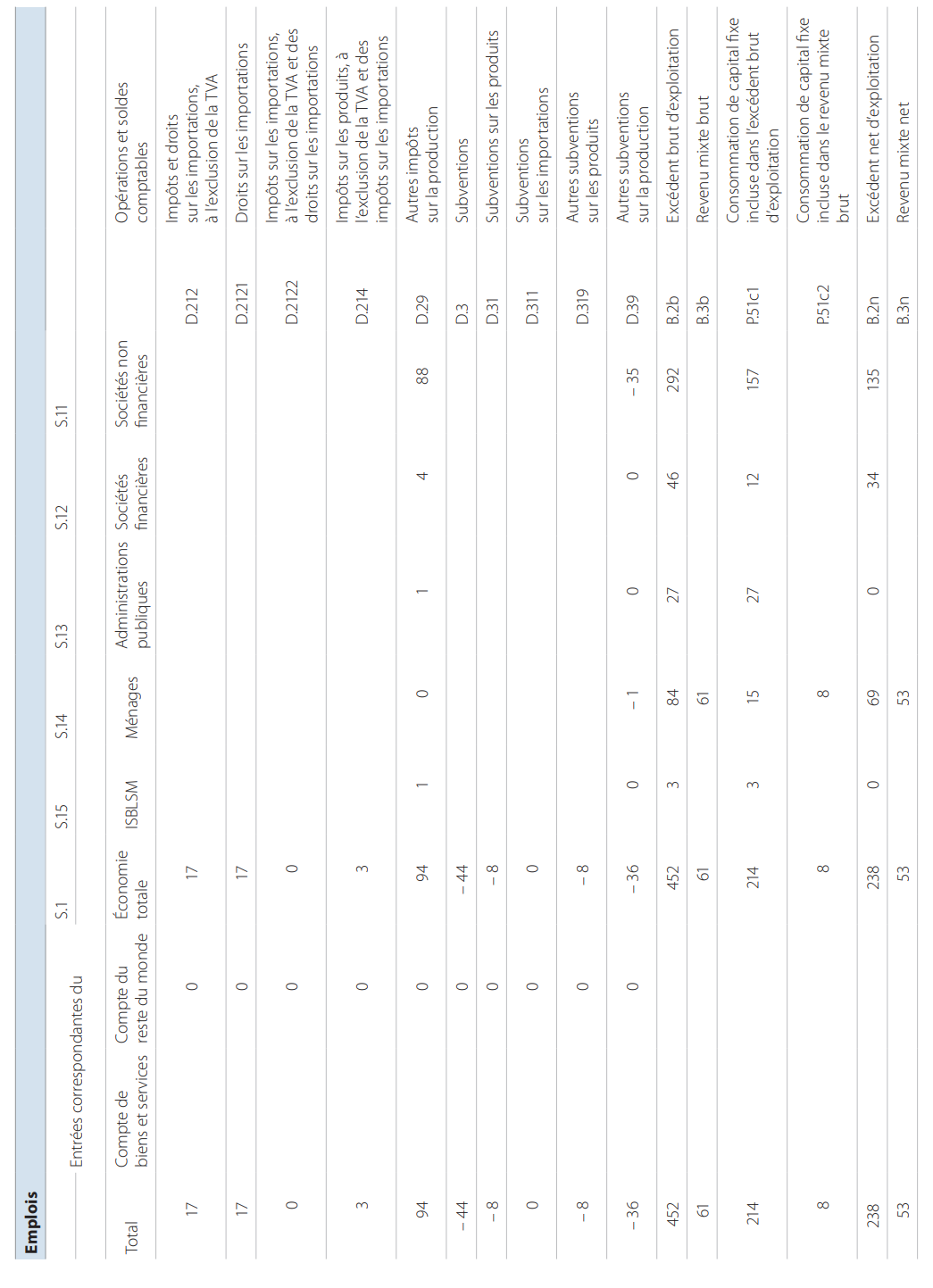

8.18 Il montre dans quelle mesure la valeur ajoutée couvre la rémunération des salariés et les autres impôts (moins les subventions) sur la production.

Le solde comptable est lexcédent dexploitation, à savoir lexcédent (ou le déficit) résultant de lactivité de production, avant prise en compte des intérêts, loyers ou charges que lunité productrice doit :

- a) payer sur les actifs financiers ou les ressources naturelles quelle a empruntés ou loués;

- b) recevoir sur les actifs financiers ou les ressources naturelles dont elle est propriétaire.

8.19 Dans le cas des entreprises non constituées en sociétés appartenant au secteur des ménages, le solde comptable du compte dexploitation contient implicitement un élément de rémunération pour le travail effectué par le propriétaire ou les membres de sa famille. Ce revenu dune activité indépendante allie des caractéristiques des salaires et traitements et des caractéristiques des bénéfices tirés de lactivité dentrepreneur. Ce revenu, qui nest ni un salaire ni un bénéfice au sens strict, est qualifié de «mixte».

8.20 Dans le cas de la production pour compte propre de services de logement par les ménages «propriétaires occupants», le solde du compte dexploitation est un excédent dexploitation (et non un revenu mixte).

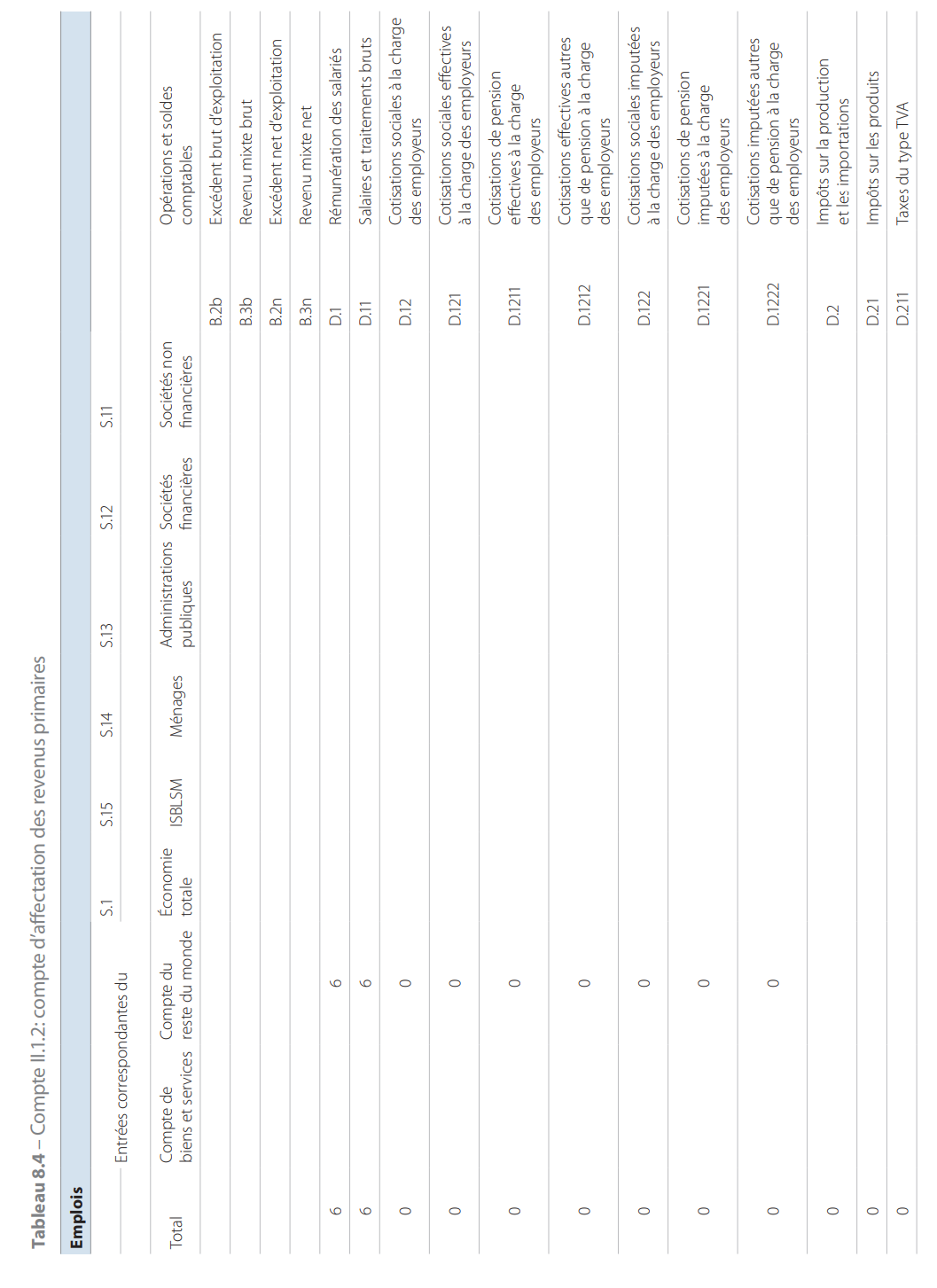

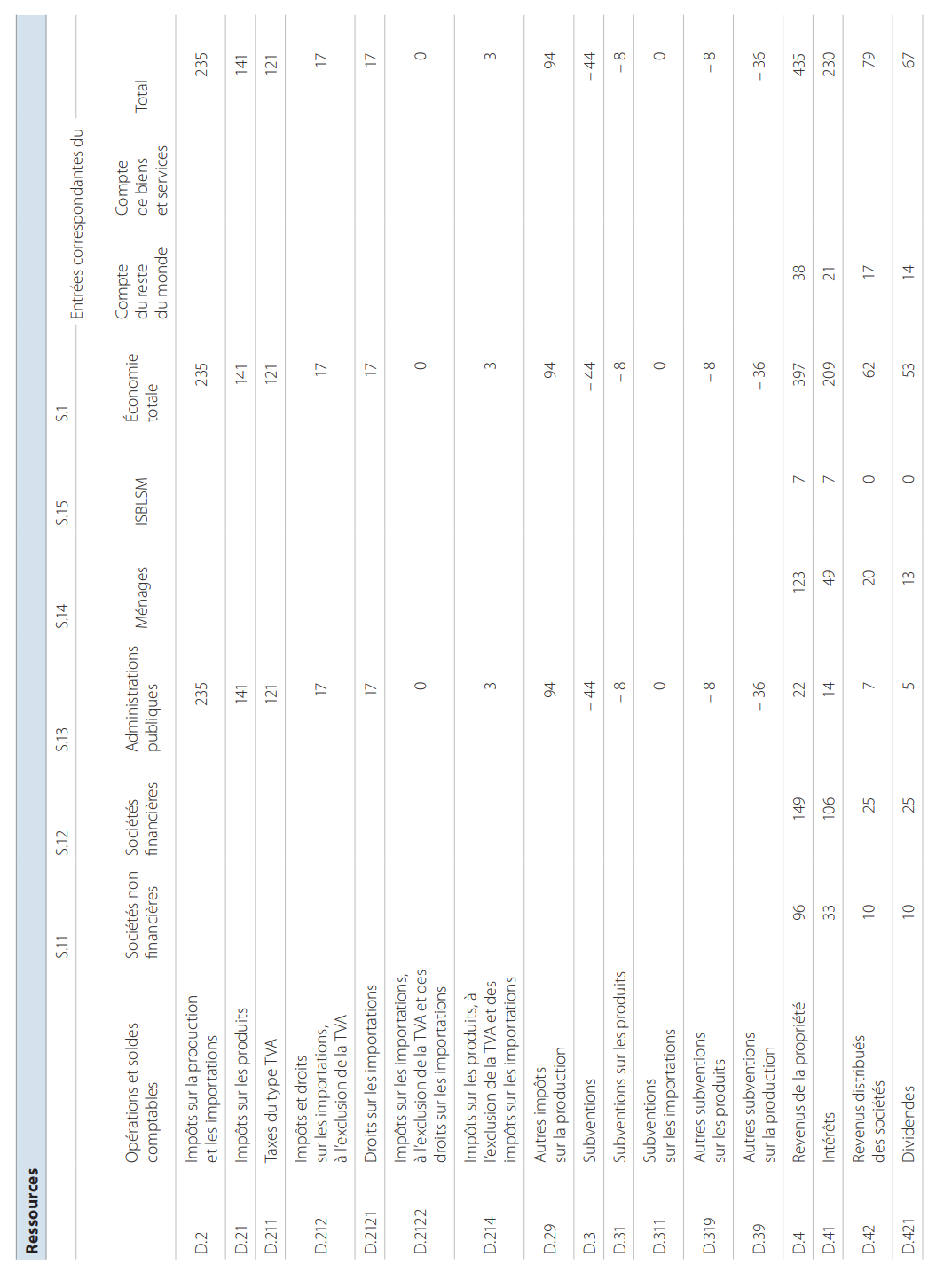

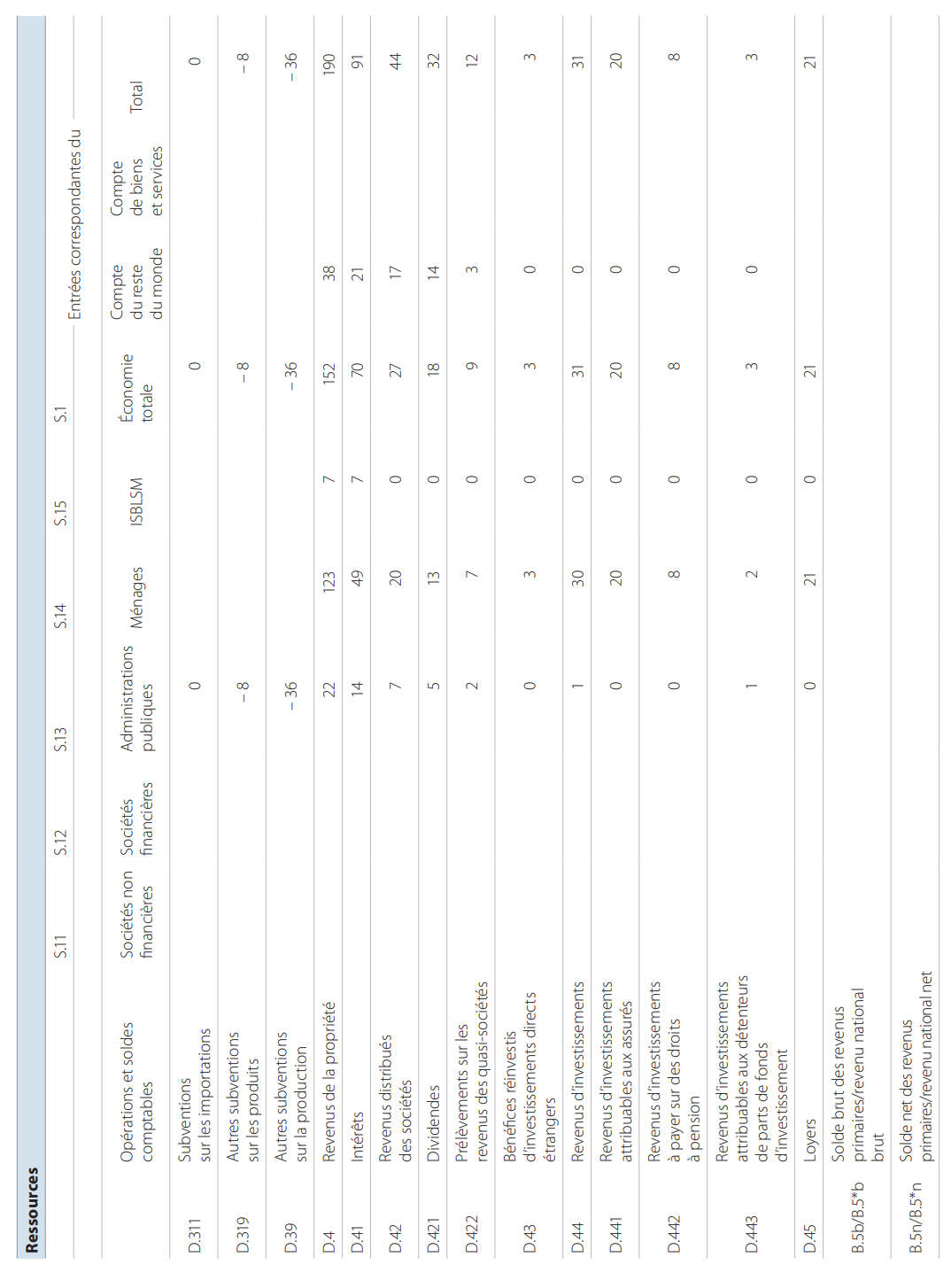

Le compte daffectation des revenus primaires (II.1.2)

8.21 Contrairement au compte dexploitation, le compte daffectation des revenus primaires sintéresse aux unités et aux secteurs institutionnels résidents en tant que bénéficiaires de revenus primaires plutôt quen tant que producteurs dont les activités génèrent des revenus primaires.

8.22 Par revenus primaires, on entend les revenus dont disposent les unités résidentes du fait de leur participation directe à des processus de production et les revenus que reçoit le propriétaire dun actif financier ou de ressources naturelles en échange de leur mise à la disposition dune autre unité institutionnelle.

8.23 Pour le secteur des ménages, la rémunération des salariés (D.1) figurant en ressources du compte daffectation des revenus primaires ne correspond pas au poste D.1 en emplois du compte dexploitation. Dans le compte dexploitation des ménages, cette entrée des emplois indique le montant qui est payé au personnel employé par lentreprise familiale. Dans le compte daffectation des revenus primaires du secteur des ménages, cette entrée dans la colonne «ressources» montre toutes les rémunérations de lemploi obtenues par le secteur des ménages dans le cadre dun emploi salarié dans une entreprise, une administration publique, etc.

Lentrée du compte daffectation pour le secteur des ménages est donc nettement plus substantielle que celle du compte dexploitation du secteur des ménages.

8.24 Le compte daffectation des revenus primaires (II.1.2) ne peut être calculé que pour les secteurs et les sous-secteurs institutionnels en raison, dans le cas des branches dactivité, de limpossibilité de répartir certains flux liés au financement (emprunts et prêts de capitaux) et au patrimoine.

8.25 Le compte daffectation des revenus primaires se décompose en un compte du revenu dentreprise (II.1.2.1) et un compte daffectation des autres revenus primaires (II.1.2.2).

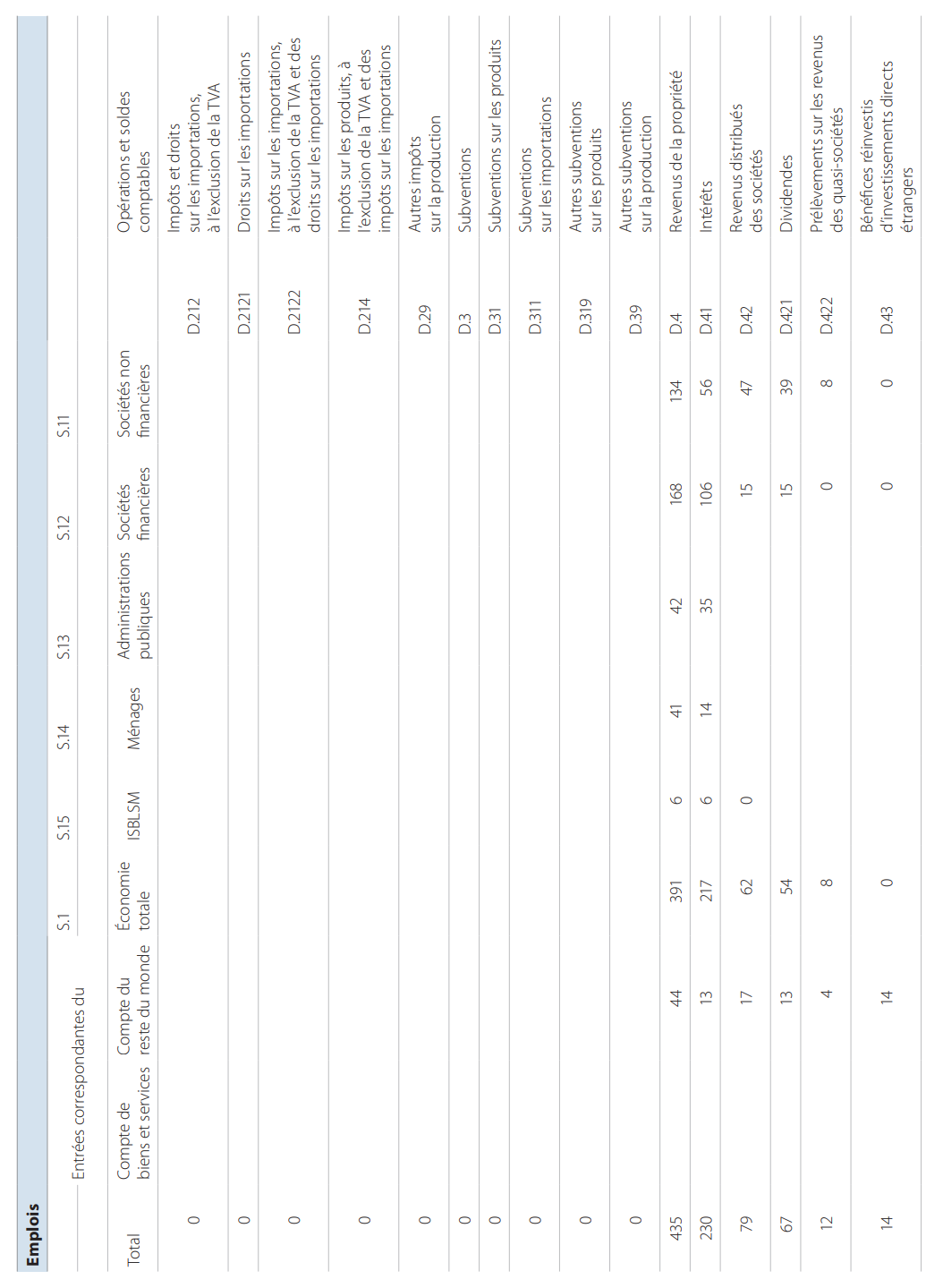

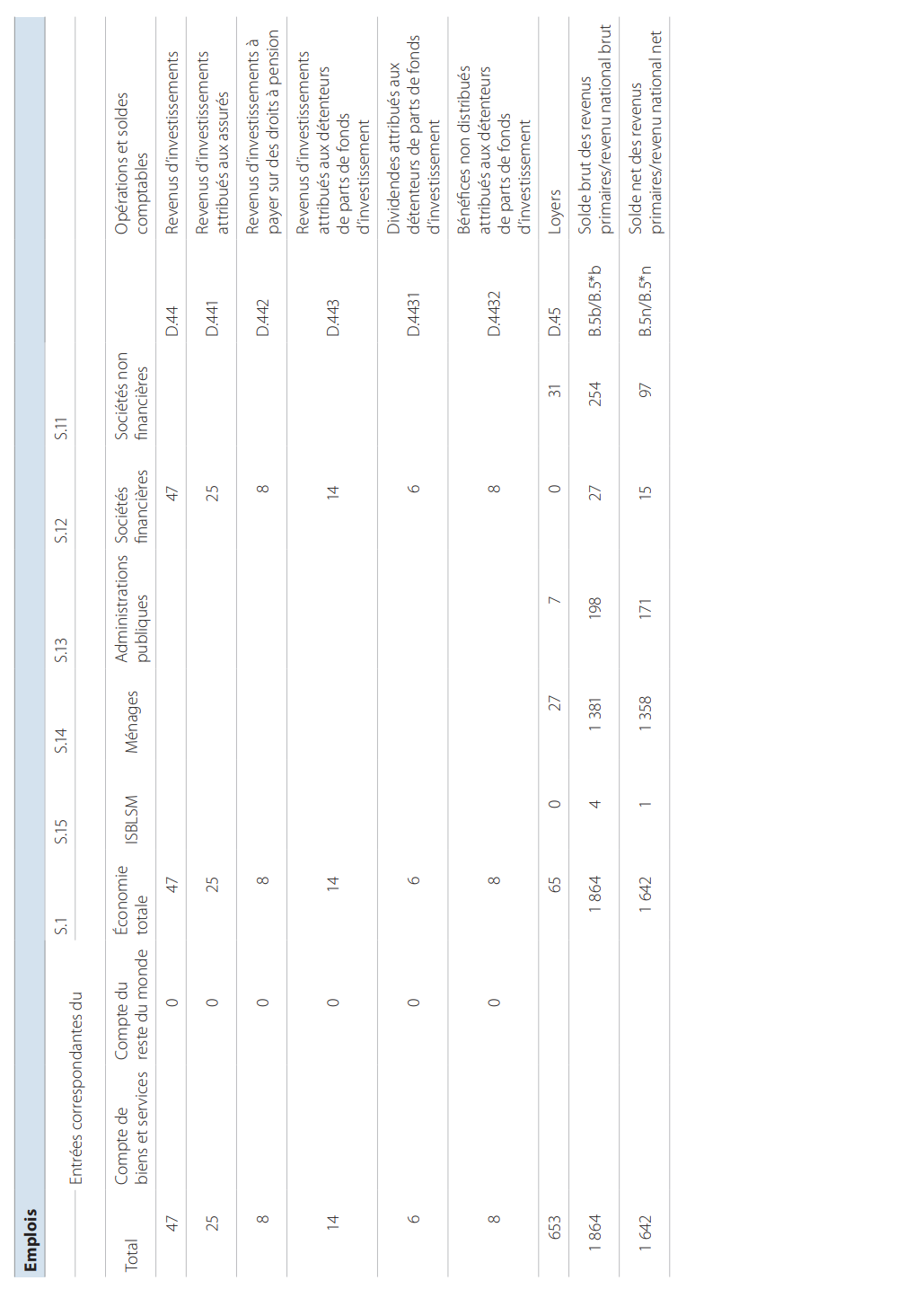

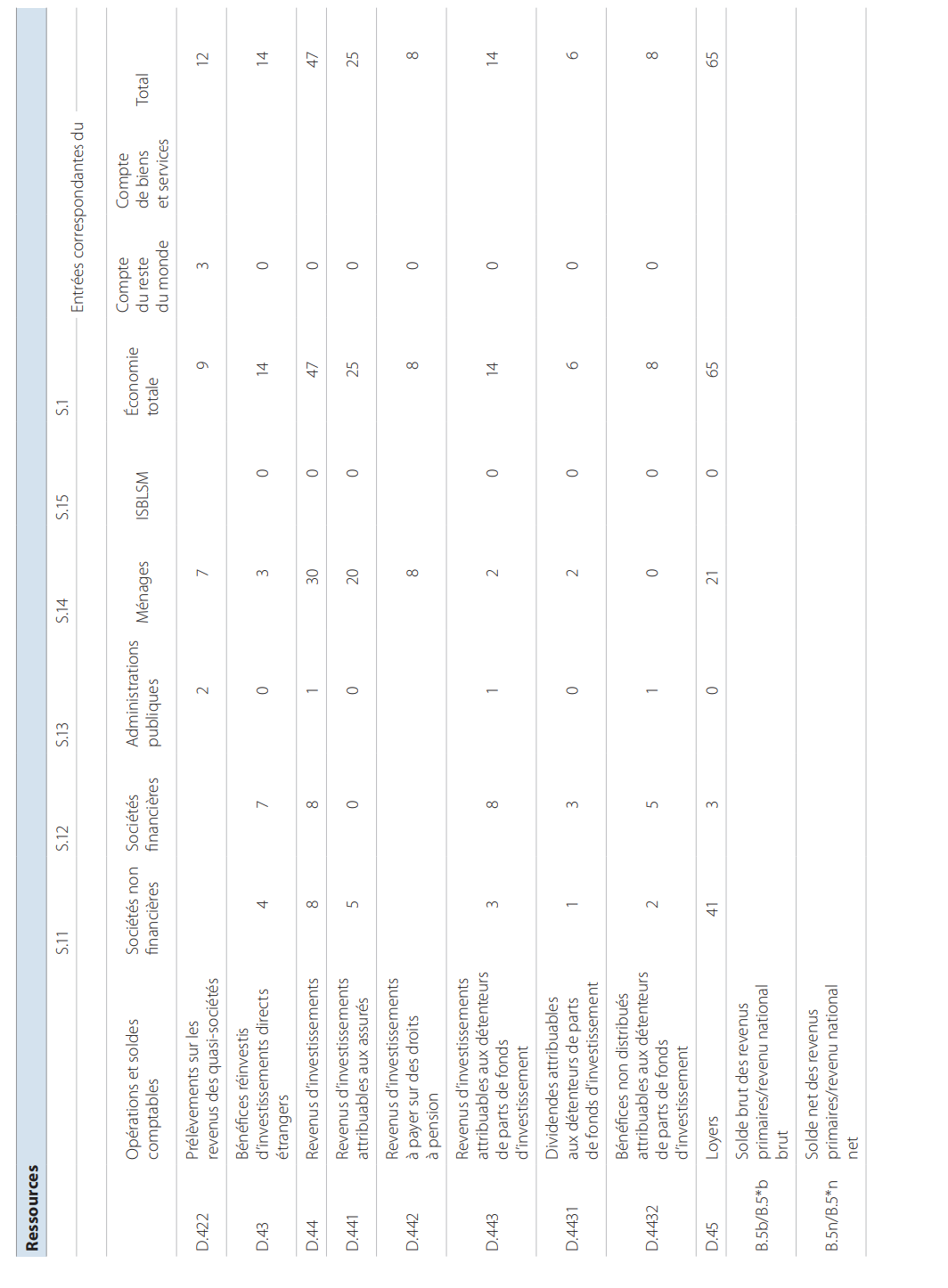

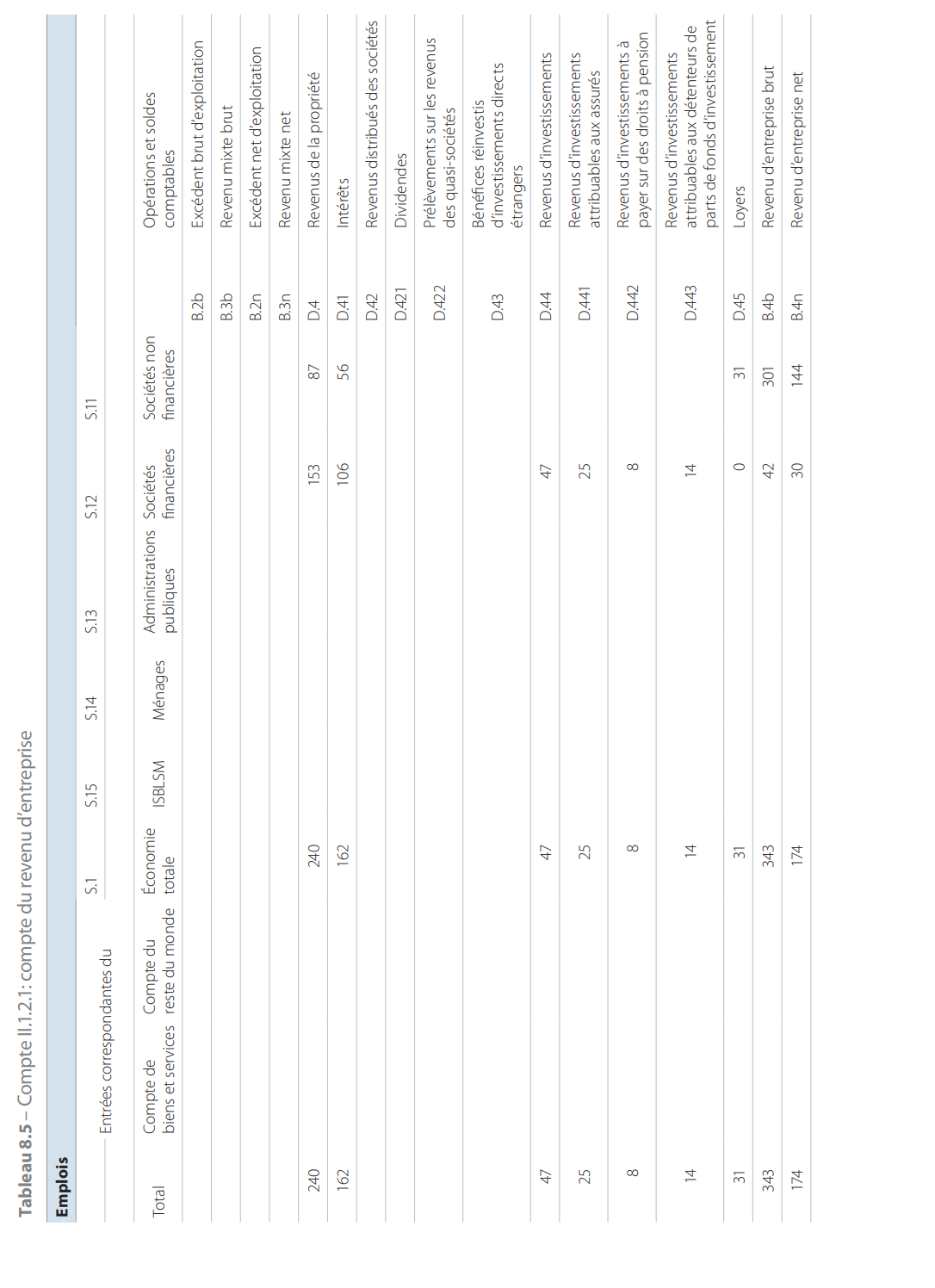

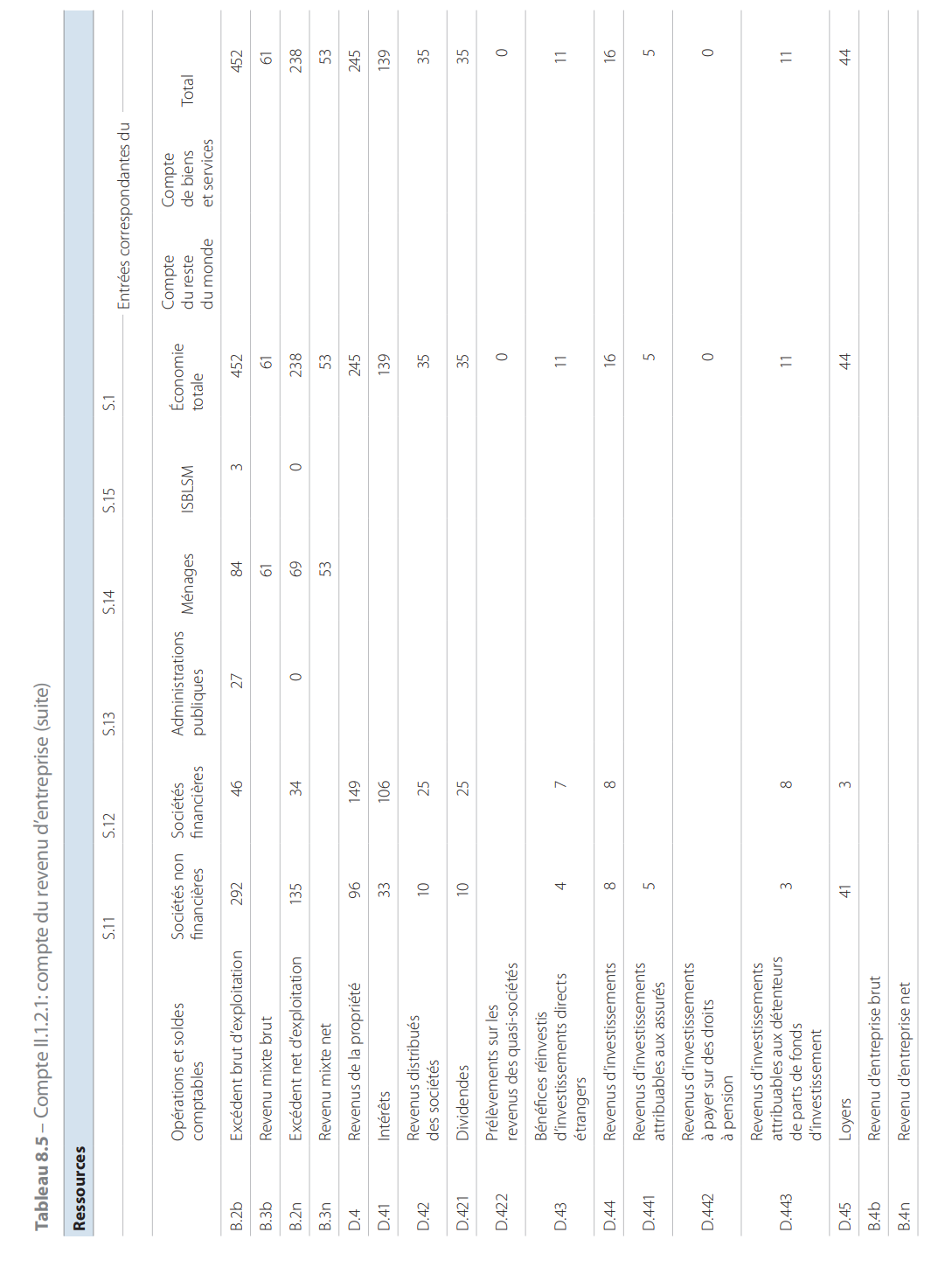

Le compte du revenu dentreprise (II.1.2.1)

8.26 Lobjet du compte du revenu dentreprise est de déterminer un solde équivalant au concept de profit courant avant distribution et impôt sur le revenu, habituellement utilisé en comptabilité dentreprise.

8.27 Pour les administrations publiques et les institutions sans but lucratif au service des ménages, ce compte ne concerne que leurs activités marchandes.

8.28 Le revenu dentreprise correspond à:

- lexcédent dexploitation ou au revenu mixte (en ressources du compte)

- plus les revenus de la propriété à recevoir en rapport avec les actifs financiers et autres appartenant à lentreprise (en ressources du compte)

- moins les intérêts à payer sur les créances de lentreprise, les autres revenus dinvestissements à payer et les loyers à payer sur les terrains et autres ressources naturelles loués par lentreprise (en emplois du compte).

Ne sont pas déduits du revenu dentreprise les revenus de la propriété à verser sous forme de dividendes, de prélèvements sur les revenus des quasi-sociétés et de bénéfices réinvestis dinvestissements directs étrangers.

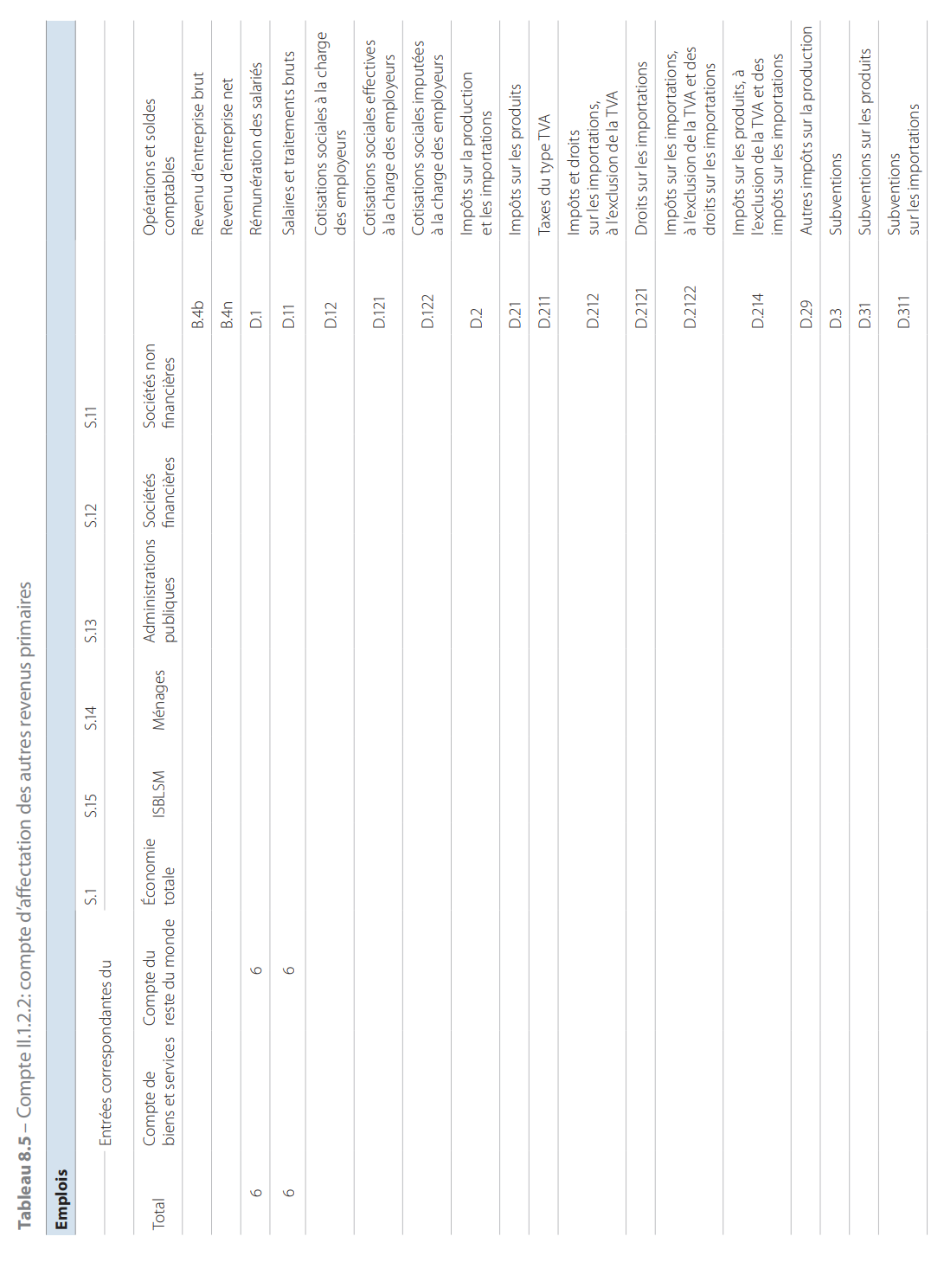

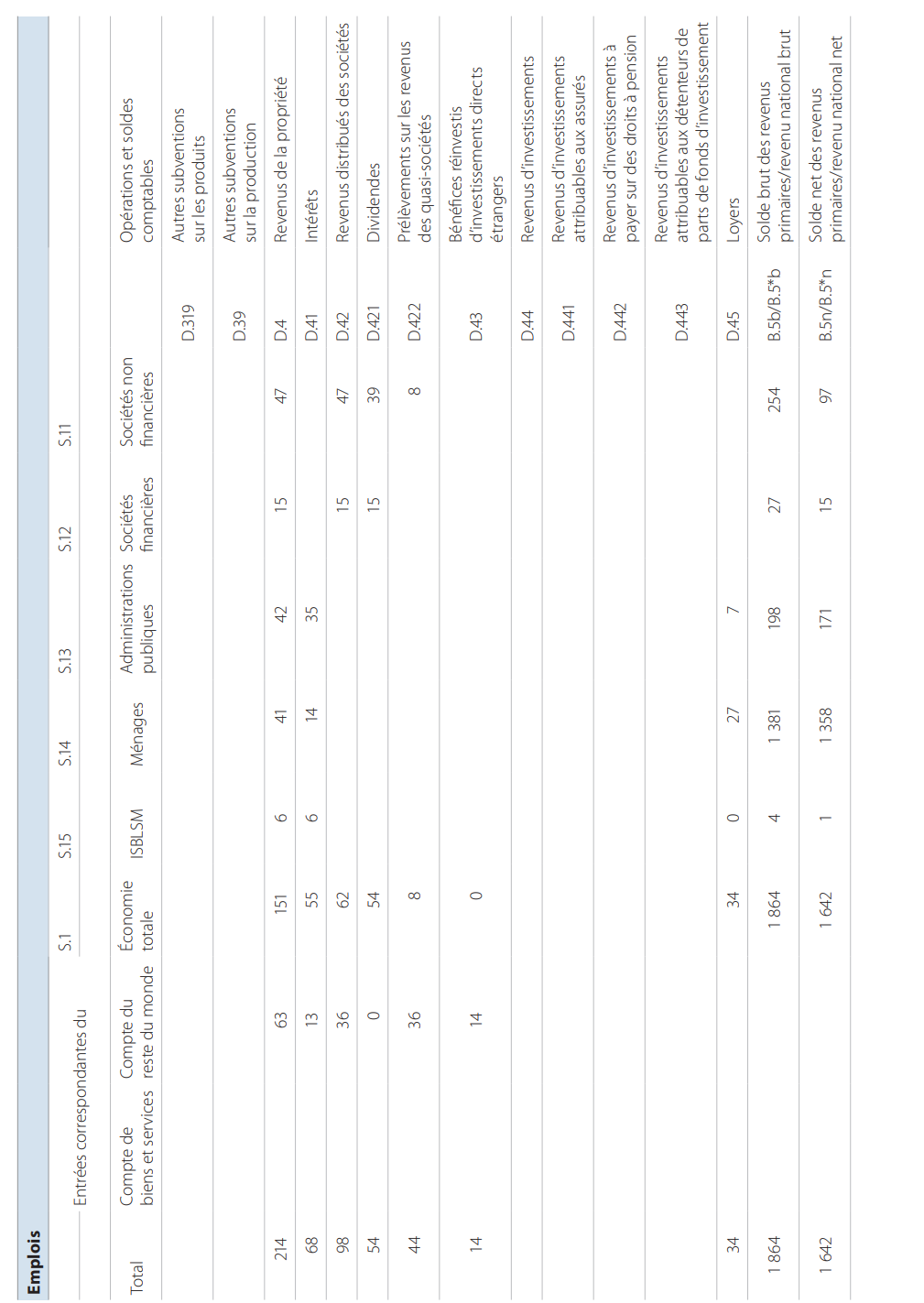

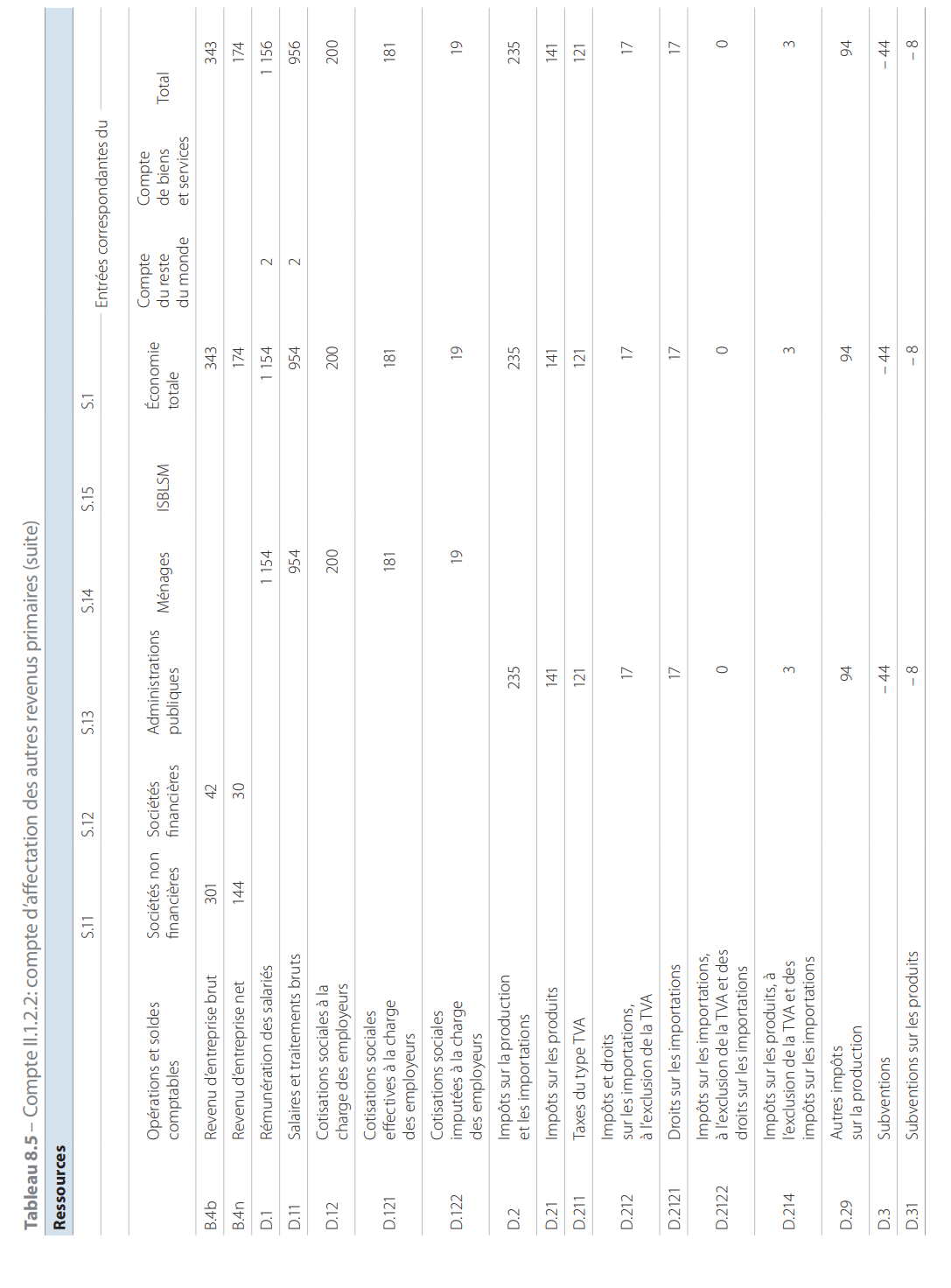

Le compte daffectation des autres revenus primaires (II.1.2.2)

8.29 Le compte daffectation des autres revenus primaires a pour objet de passer du concept de revenu dentreprise au concept de revenu primaire; y figurent donc les éléments du revenu primaire non repris dans le compte de revenu dentreprise :

- a) pour les sociétés, les dividendes distribués, les prélèvements sur les revenus des quasi-sociétés et les bénéfices réinvestis dinvestissements directs étrangers (en emplois);

- b) pour les ménages :

- 1) les revenus de la propriété à payer, sauf les loyers et intérêts à verser au titre de lactivité de lentreprise (en emplois);

- 2) la rémunération des salariés (en ressources);

- 3) les revenus de la propriété à recevoir, sauf ceux reçus au titre de lactivité de lentreprise (en ressources);

- c) pour les administrations publiques :

- 1) les revenus de la propriété à payer, sauf ceux liés aux activités marchandes (en emplois);

- 2) les impôts moins les subventions sur la production et les importations (en ressources);

- 3) les revenus de la propriété à recevoir, sauf ceux liés aux activités marchandes (en ressources).

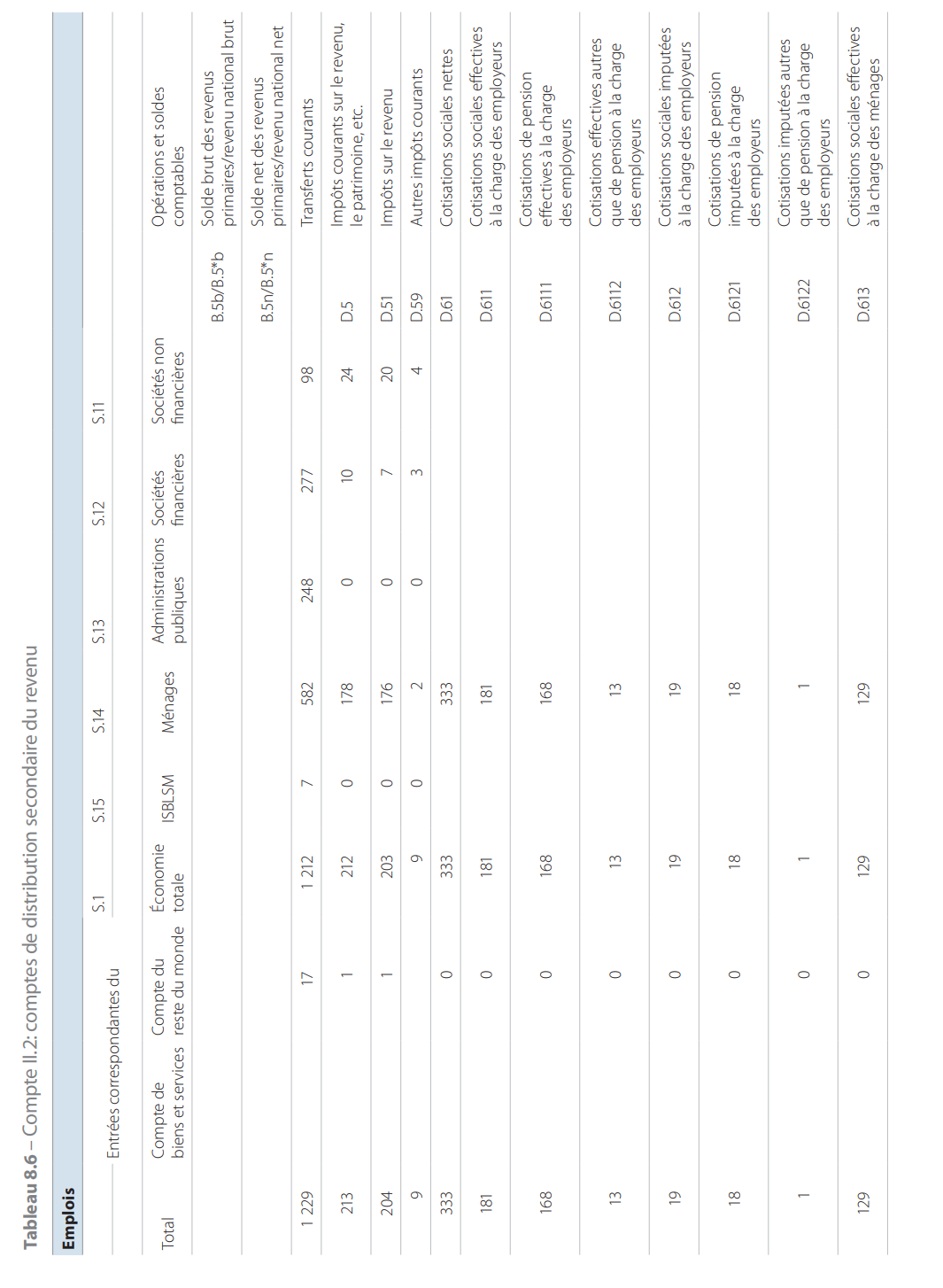

Le compte de distribution secondaire du revenu (II.2)

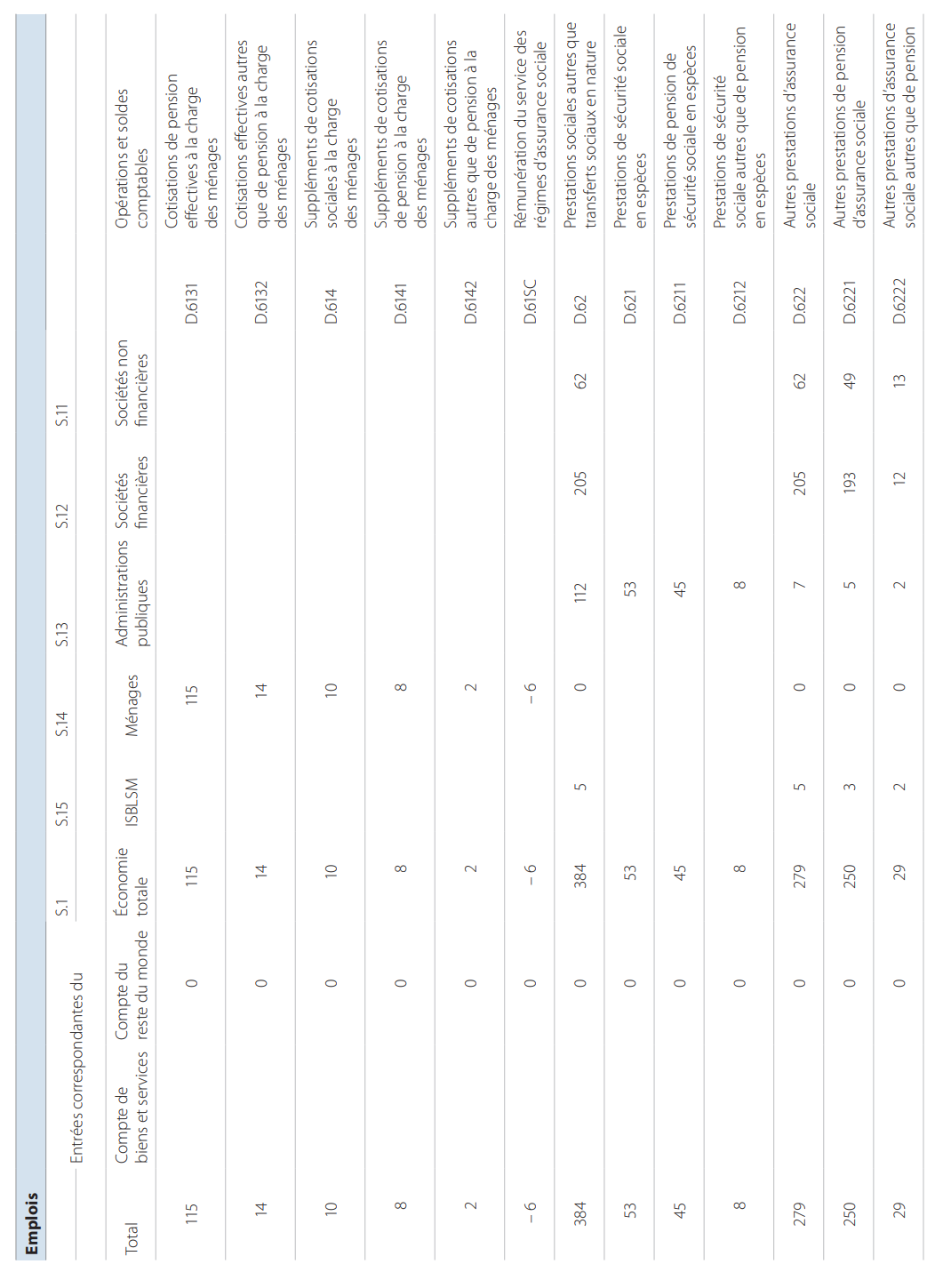

8.30 Le compte de distribution secondaire du revenu montre comment le solde des revenus primaires dun secteur institutionnel est affecté par des redistributions: impôts courants sur le revenu, le patrimoine, etc., cotisations et prestations sociales (sauf transferts sociaux en nature) et autres transferts courants.

8.31 Le solde de ce compte est le revenu disponible, qui reflète les opérations courantes, et correspond au montant disponible pour la consommation finale ou lépargne.

8.32 Les cotisations sociales sont enregistrées en emplois du compte de distribution secondaire du revenu des ménages et en ressources du compte de distribution secondaire du revenu des secteurs institutionnels qui ont en charge la gestion de lassurance sociale. Lorsquil sagit de cotisations sociales à la charge des employeurs au profit de leurs salariés, elles sont dabord incluses dans la rémunération des salariés, en emplois du compte dexploitation des employeurs car elles sont un élément du coût salarial. Elles sont également enregistrées, au titre de la rémunération des salariés, en ressources du compte daffectation des revenus primaires des ménages, car elles correspondent aux prestations procurées aux ménages.

Les cotisations sociales qui figurent en emplois du compte de distribution secondaire du revenu des ménages sentendent déduction faite du service des fonds de pension et des autres sociétés dassurance dont tout ou partie des ressources est constitué de cotisations sociales effectives.

Un poste dajustement figure dans le tableau pour la rémunération du service des régimes dassurance sociale. Les cotisations sociales nettes (D.61) sont enregistrées déduction faite de ces charges mais, comme il est difficile de les répartir entre les composantes de D.61, ces contributions sont indiquées brutes de ces charges dans le tableau. Le poste D.61 est donc la somme de ses composantes, moins le poste dajustement.

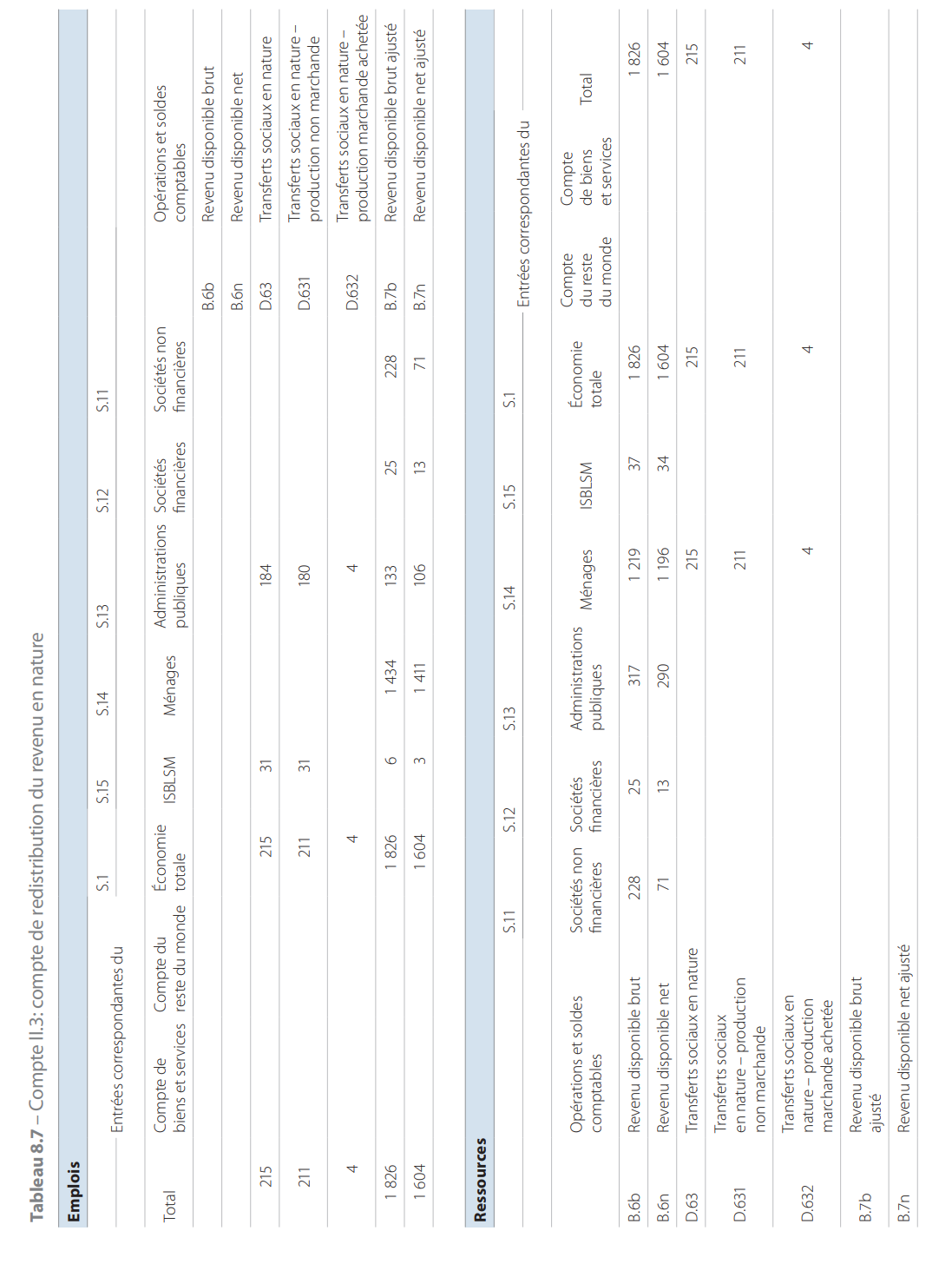

Le compte de redistribution du revenu en nature (II.3)

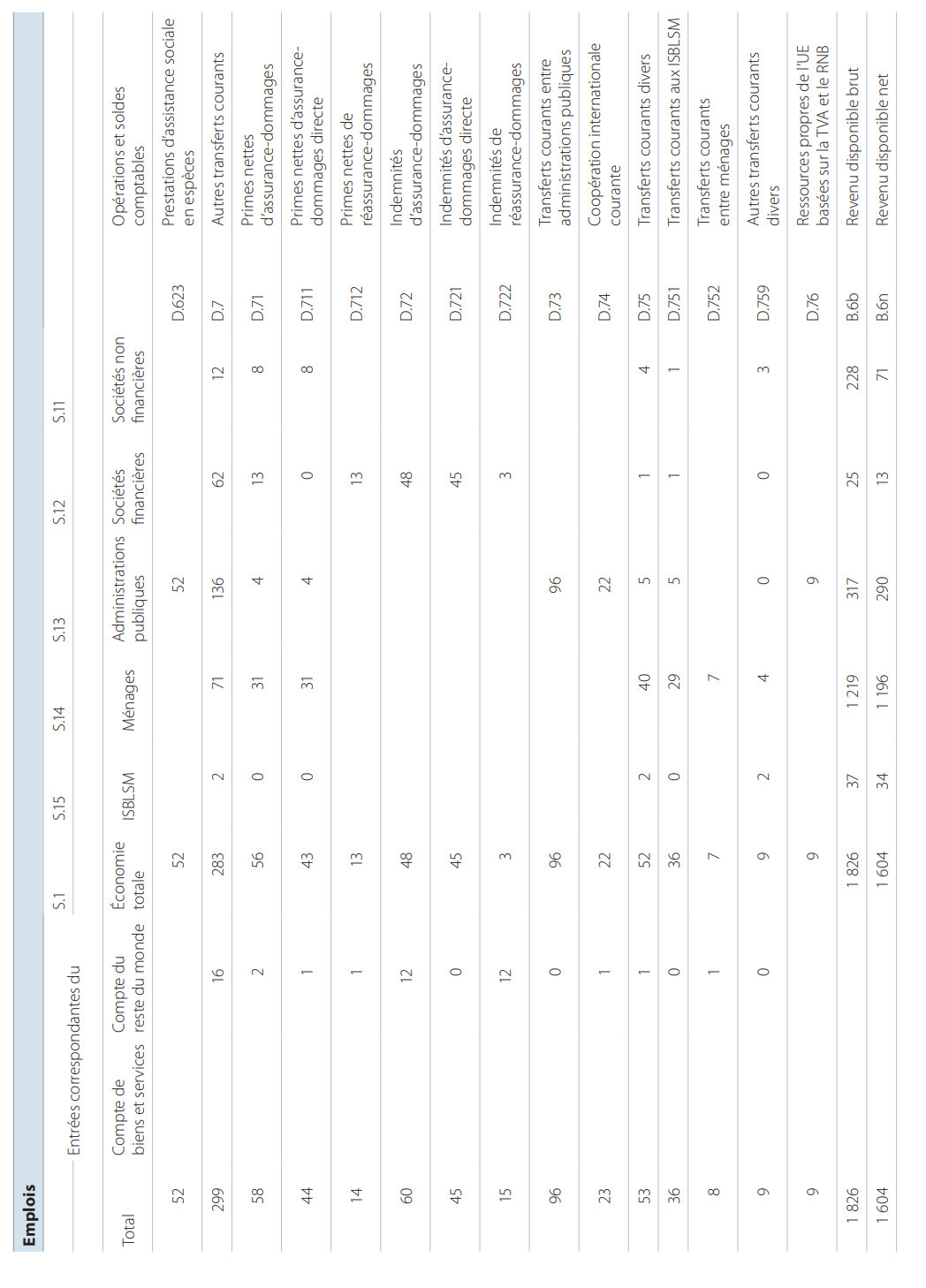

8.33 Le compte de redistribution du revenu en nature présente une mesure plus large du revenu des ménages en intégrant les flux correspondant à lutilisation de biens et services individuels dont ces ménages bénéficient à titre gratuit de la part des administrations publiques ou des ISBLSM, à savoir les transferts sociaux en nature. Cette mesure facilite les comparaisons dans le temps lorsque les conditions économiques et sociales diffèrent ou se modifient, et complète lanalyse du rôle joué par les administrations publiques dans la redistribution du revenu.

8.34 Les transferts sociaux en nature sont enregistrés en ressources du compte de redistribution du revenu en nature pour les ménages, et en emplois pour les administrations publiques et les institutions sans but lucratif au service des ménages.

8.35 Le solde du compte de redistribution du revenu en nature est le revenu disponible ajusté, qui constitue la première entrée dans la partie ressources du compte dutilisation du revenu disponible ajusté (II.4.2).

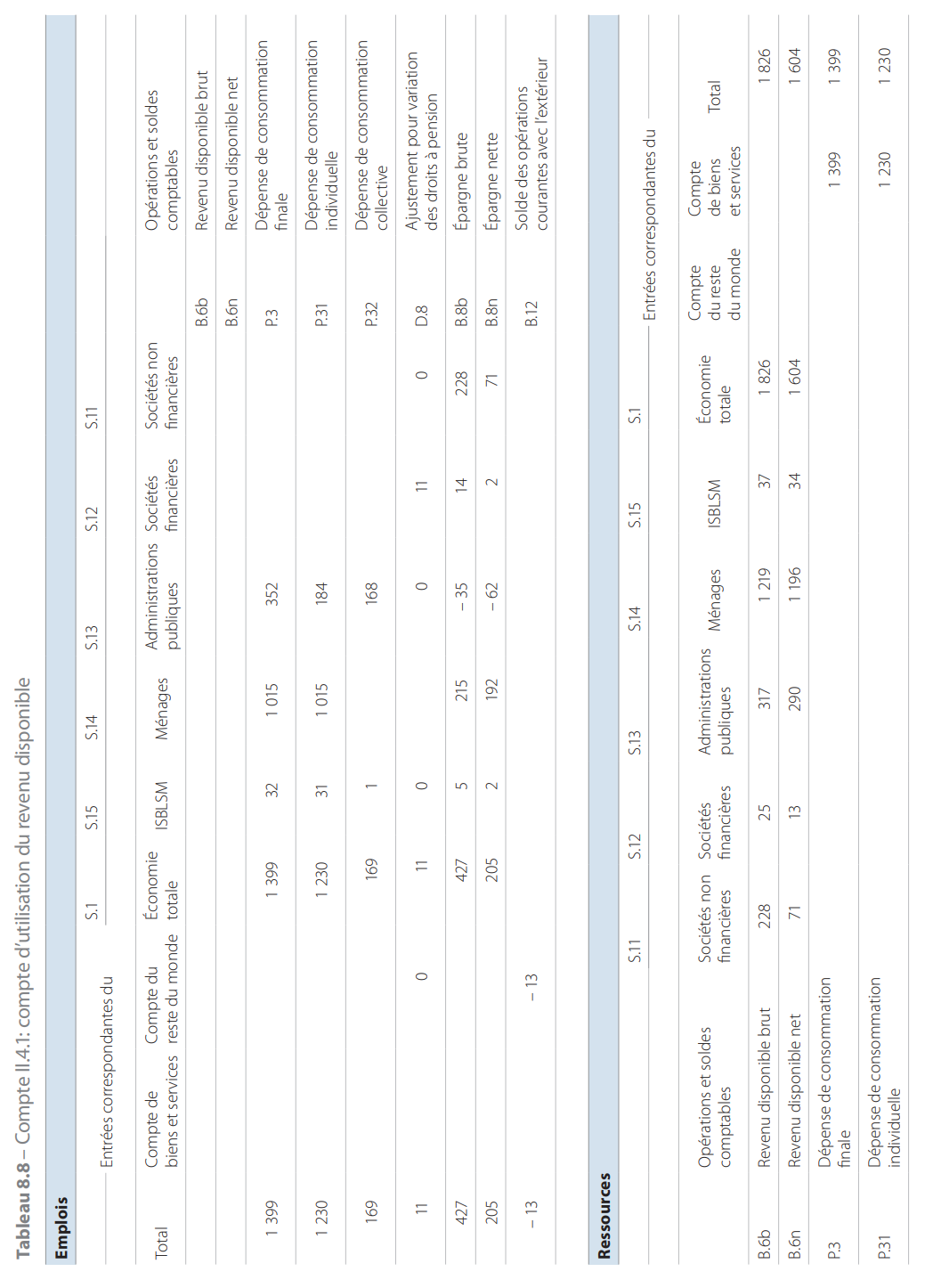

Le compte dutilisation du revenu (II.4)

8.36 Le compte dutilisation du revenu montre, pour les secteurs institutionnels qui ont une consommation finale, comment le revenu disponible (ou le revenu disponible ajusté) est réparti entre la dépense de consommation finale (ou la consommation finale effective) et lépargne.

8.37 Dans le SEC, seuls les administrations publiques, les ISBLSM et les ménages ont une consommation finale. De plus, le compte dutilisation du revenu inclut, pour les ménages et les fonds de pension, un élément dajustement (D.8 ajustement pour variation des droits à pension) qui se rapporte à la façon dont sont enregistrées les opérations entre les ménages et les fonds de pension. Des explications sont données à ce sujet au point 4.141.

Le compte dutilisation du revenu disponible (II.4.1)

8.38 Le compte dutilisation du revenu disponible inclut la notion de dépense de consommation finale financée par les différents secteurs concernés: ménages, administrations publiques et institutions sans but lucratif au service des ménages.

8.39 Le solde du compte dutilisation du revenu disponible est lépargne.

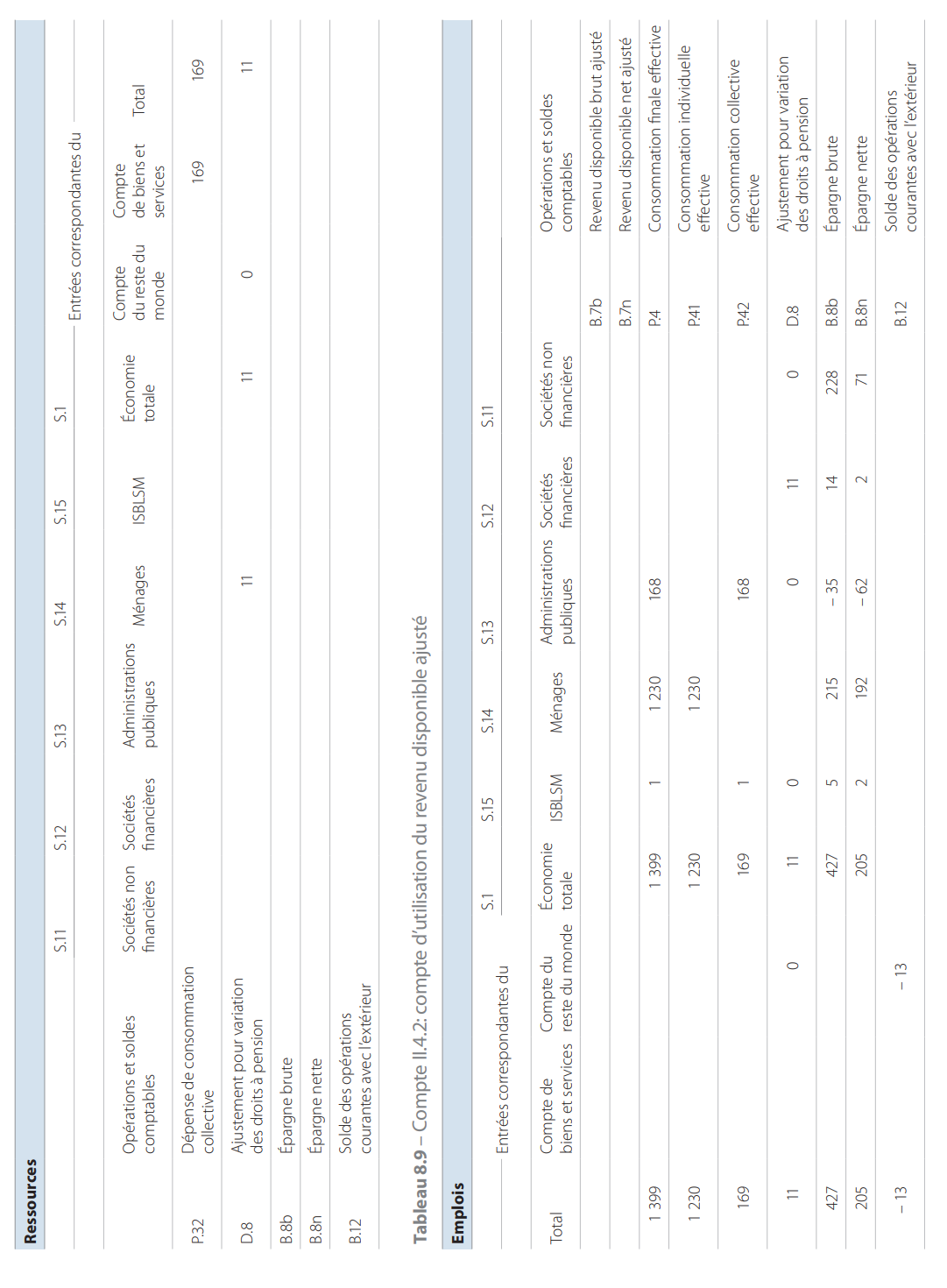

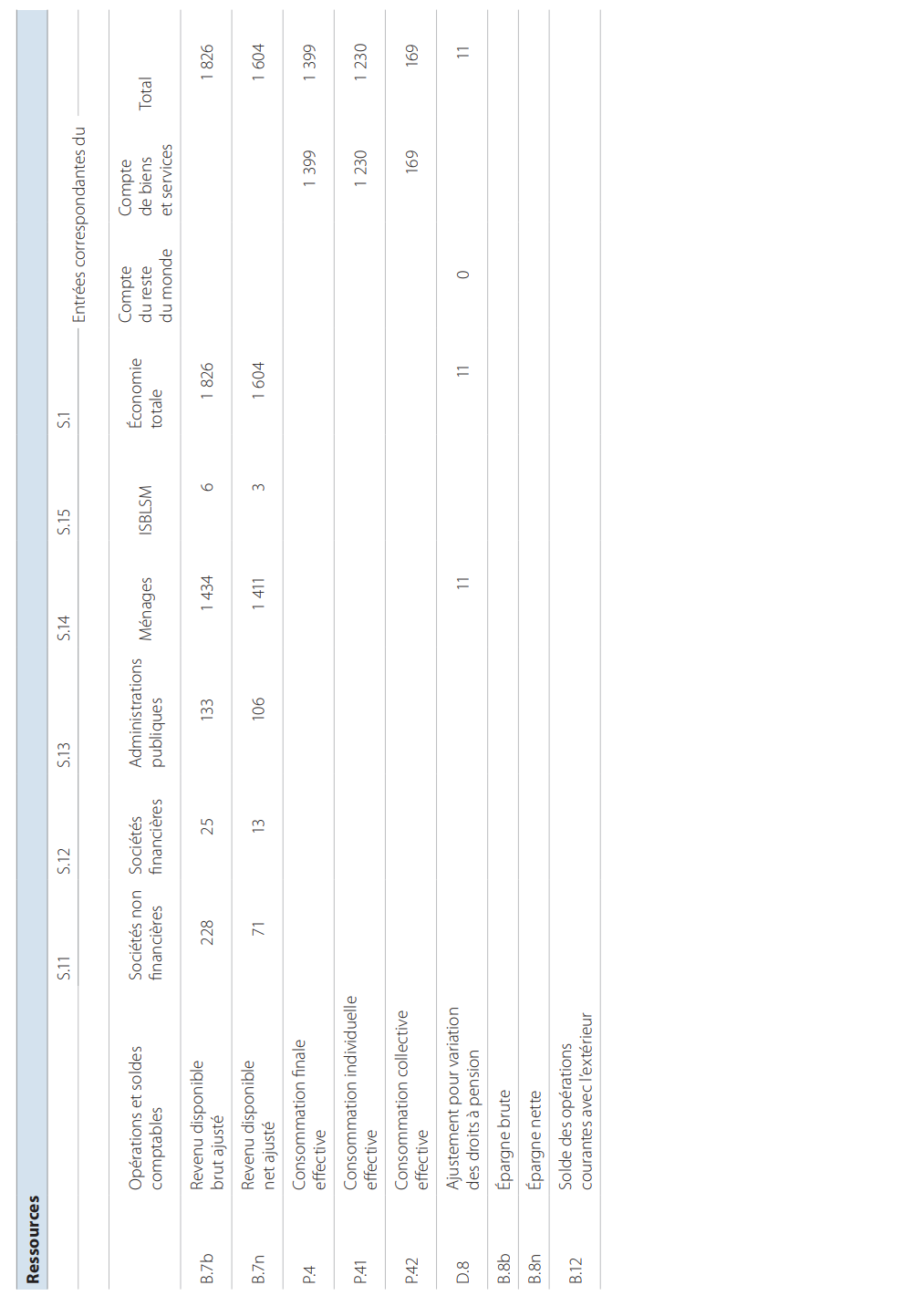

Le compte dutilisation du revenu disponible ajusté (II.4.2)

8.40 Ce compte est lié au compte de redistribution du revenu en nature (II.3). Le compte dutilisation du revenu disponible ajusté inclut la notion de consommation finale effective, qui correspond à la valeur des biens et des services dont disposent effectivement les ménages pour leur consommation finale, même si lacquisition en est financée par les administrations publiques ou les institutions sans but lucratif au service des ménages. En conséquence, la consommation finale effective des administrations publiques et des ISBLSM correspond à la seule consommation finale collective.

8.41 Au niveau de léconomie totale, la dépense de consommation finale et la consommation finale effective sont égales. Seule diffère la répartition entre les secteurs institutionnels concernés. Il en est de même pour le revenu disponible et le revenu disponible ajusté.

8.42 Lépargne est le solde comptable des deux versions du compte dutilisation du revenu. Pour chaque secteur, sa valeur est identique, quelle soit obtenue en soustrayant la dépense de consommation finale du revenu disponible ou la consommation finale effective du revenu disponible ajusté.

8.43 Lépargne est le solde (positif ou négatif) des opérations courantes qui fait le lien avec les comptes daccumulation. Si lépargne est positive, le revenu non dépensé est consacré à lacquisition dactifs ou à la réduction de passifs. Si lépargne est négative, certains actifs sont liquidés ou certains passifs saccroissent.

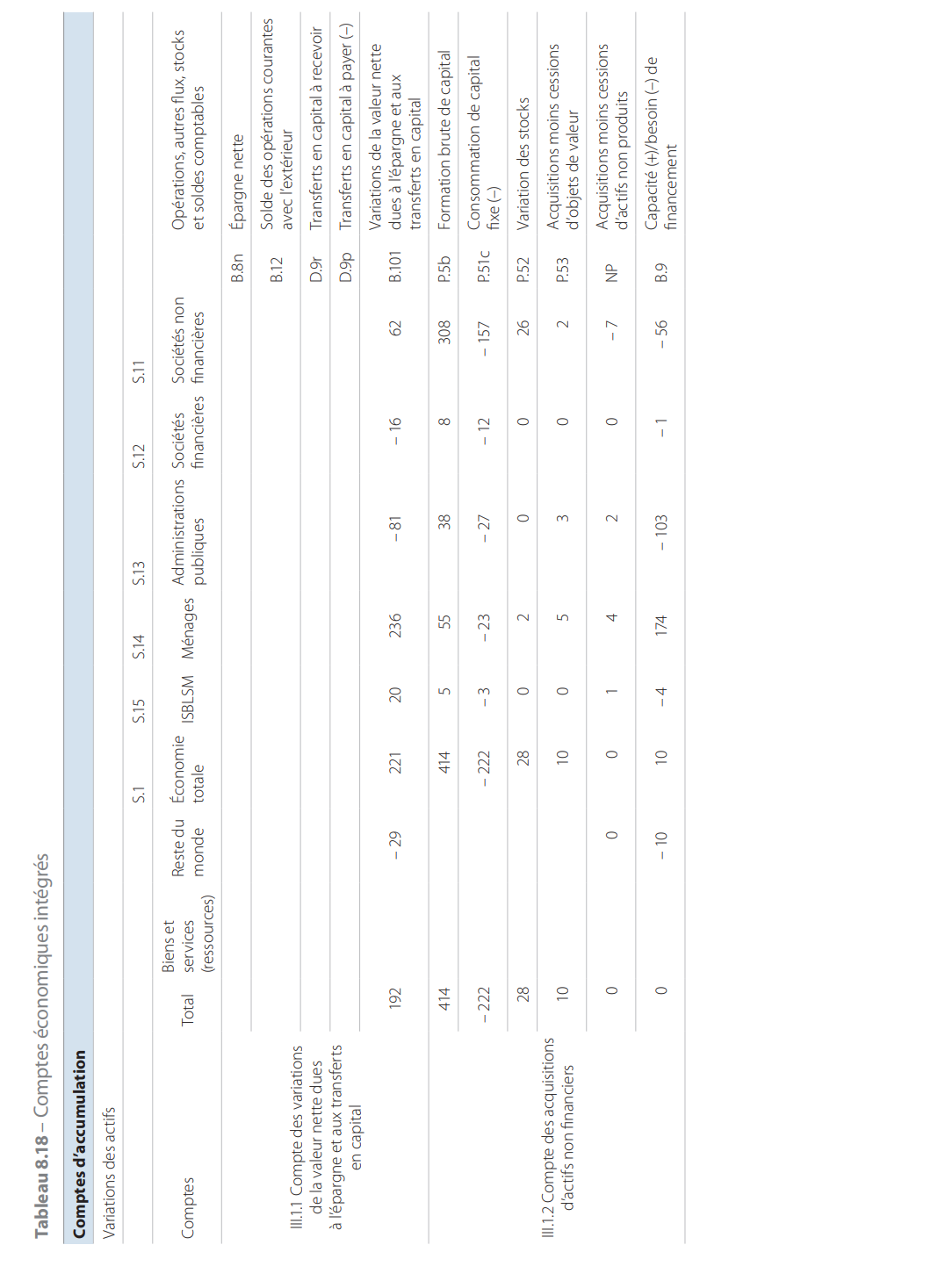

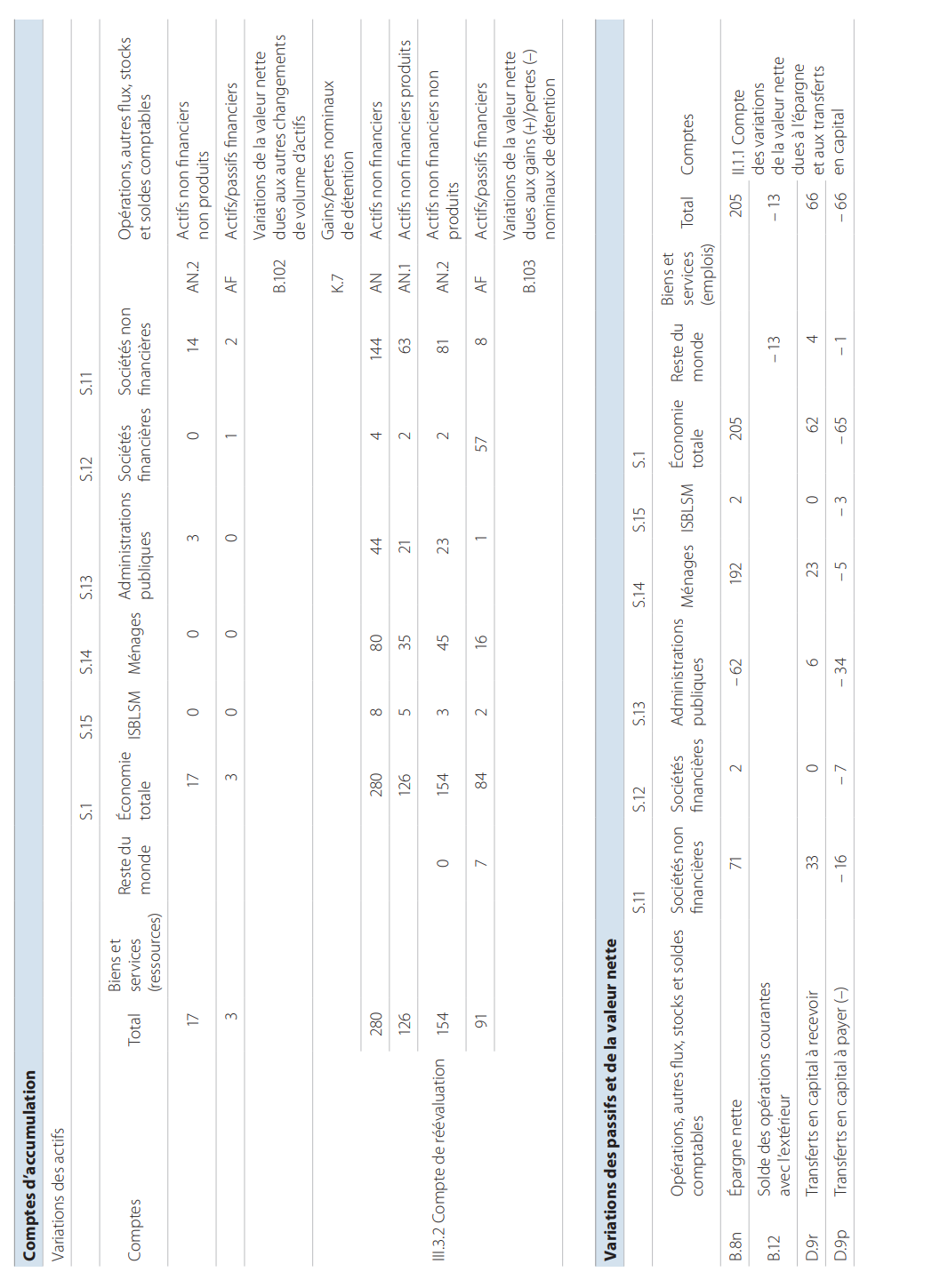

Les comptes daccumulation (III)

8.44 Les comptes daccumulation sont des comptes de flux. Ils enregistrent les différentes causes des variations des actifs et des passifs des unités, ainsi que la variation de la valeur nette de leur patrimoine.

8.45 Les variations dactifs sont enregistrées dans la partie gauche des comptes (positivement ou négativement), les variations de passifs et de valeur nette dans la partie droite (positivement ou négativement).

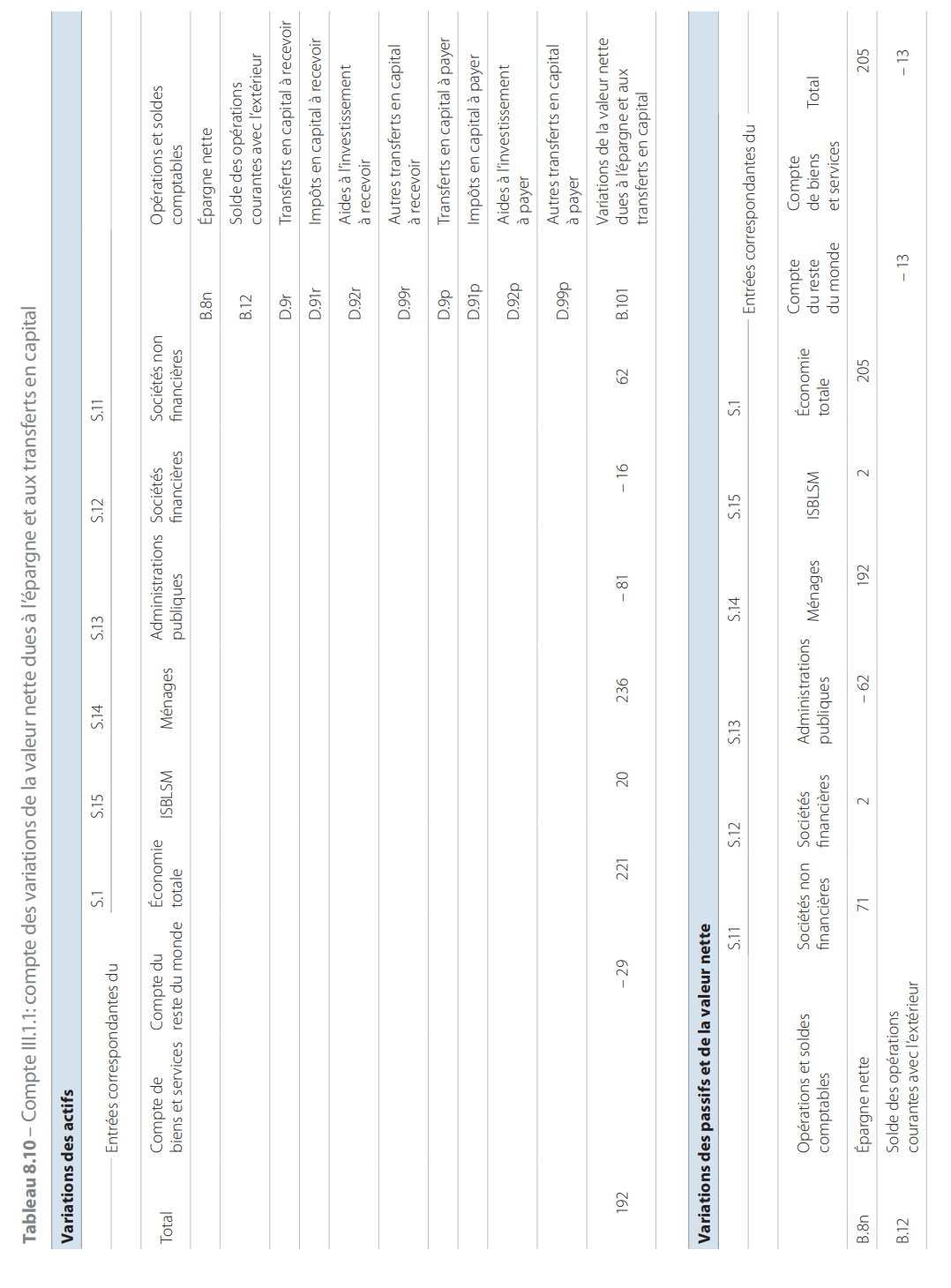

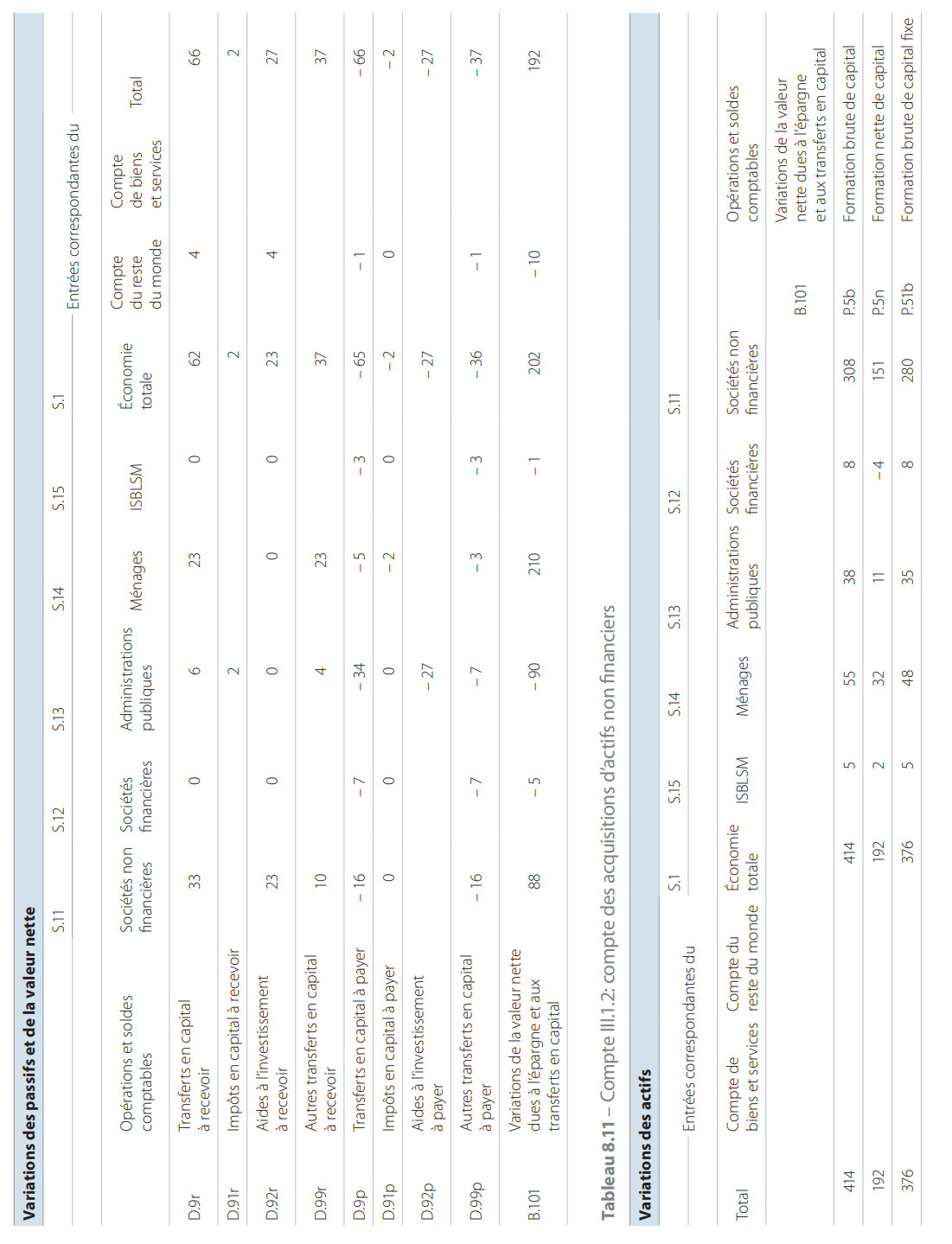

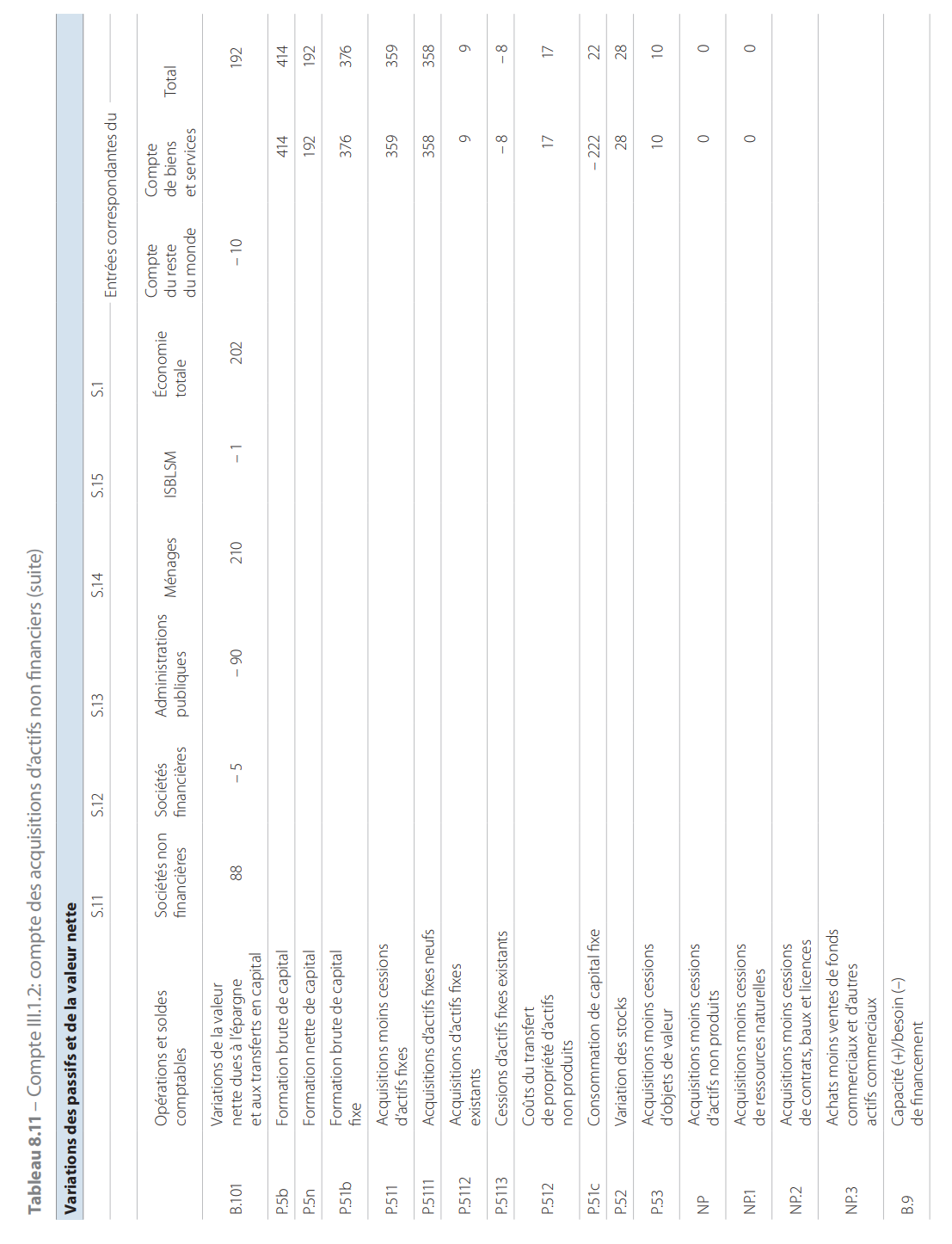

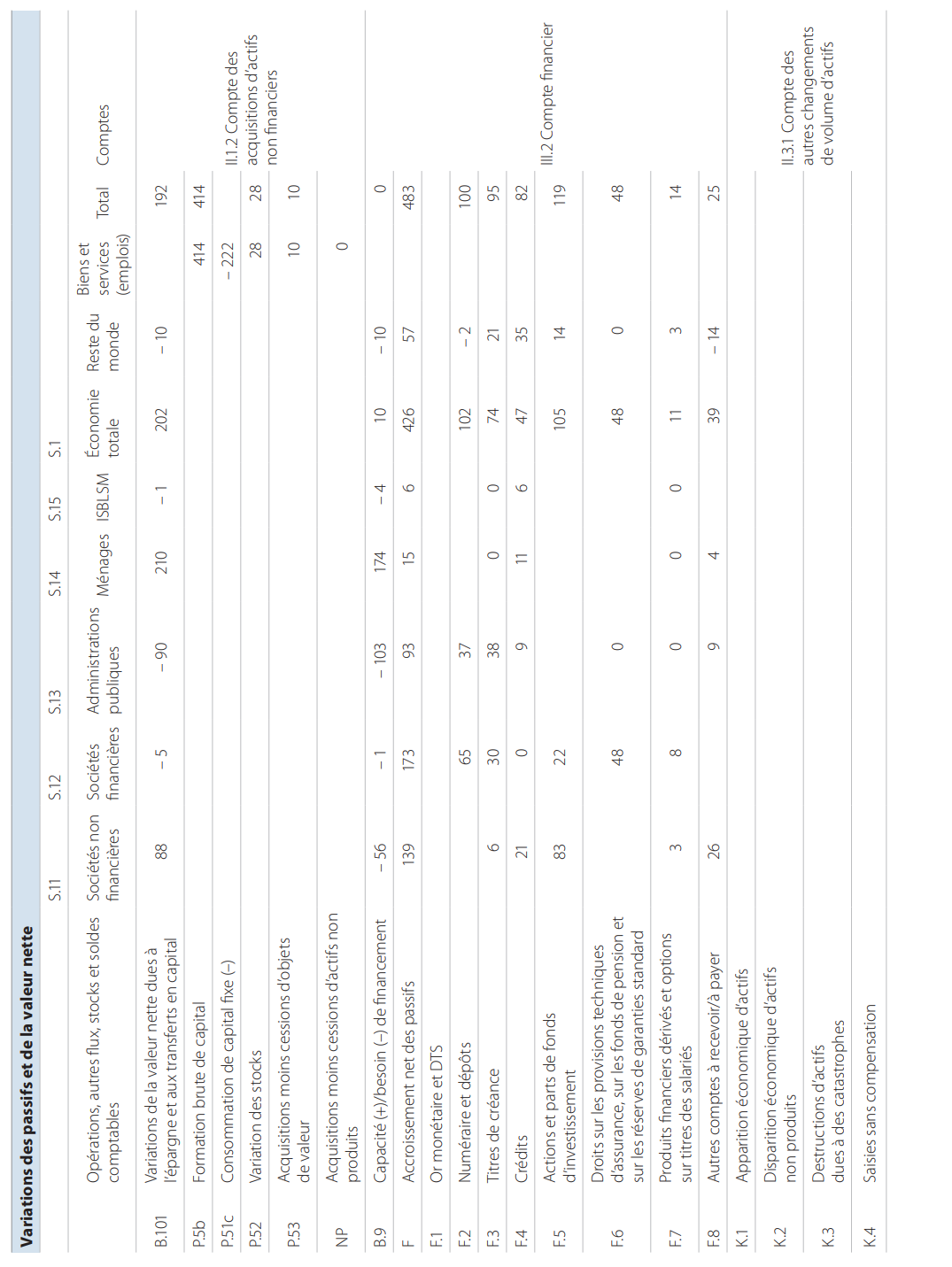

Le compte de capital (III.1)

8.46 Le compte de capital enregistre les acquisitions moins les cessions dactifs non financiers par des unités résidentes et mesure les variations de la valeur nette dues à lépargne (solde final des comptes des opérations courantes) et aux transferts en capital.

8.47 Le compte de capital permet de déterminer dans quelle mesure les acquisitions moins les cessions dactifs non financiers ont été financées par lépargne et les transferts en capital. Il fait apparaître soit une capacité de financement, qui est le montant dont dispose une unité ou un secteur pour financer, directement ou indirectement, dautres unités ou secteurs, soit un besoin de financement, qui correspond au montant quune unité ou un secteur doit emprunter à dautres unités ou à dautres secteurs.

Le compte des variations de la valeur nette dues à lépargne et aux transferts en capital (III.1.1)

8.48 Ce compte permet dobtenir les variations de la valeur nette dues à lépargne et aux transferts en capital, qui correspondent à lépargne nette augmentée des transferts en capital à recevoir et diminuée des transferts en capital à verser.

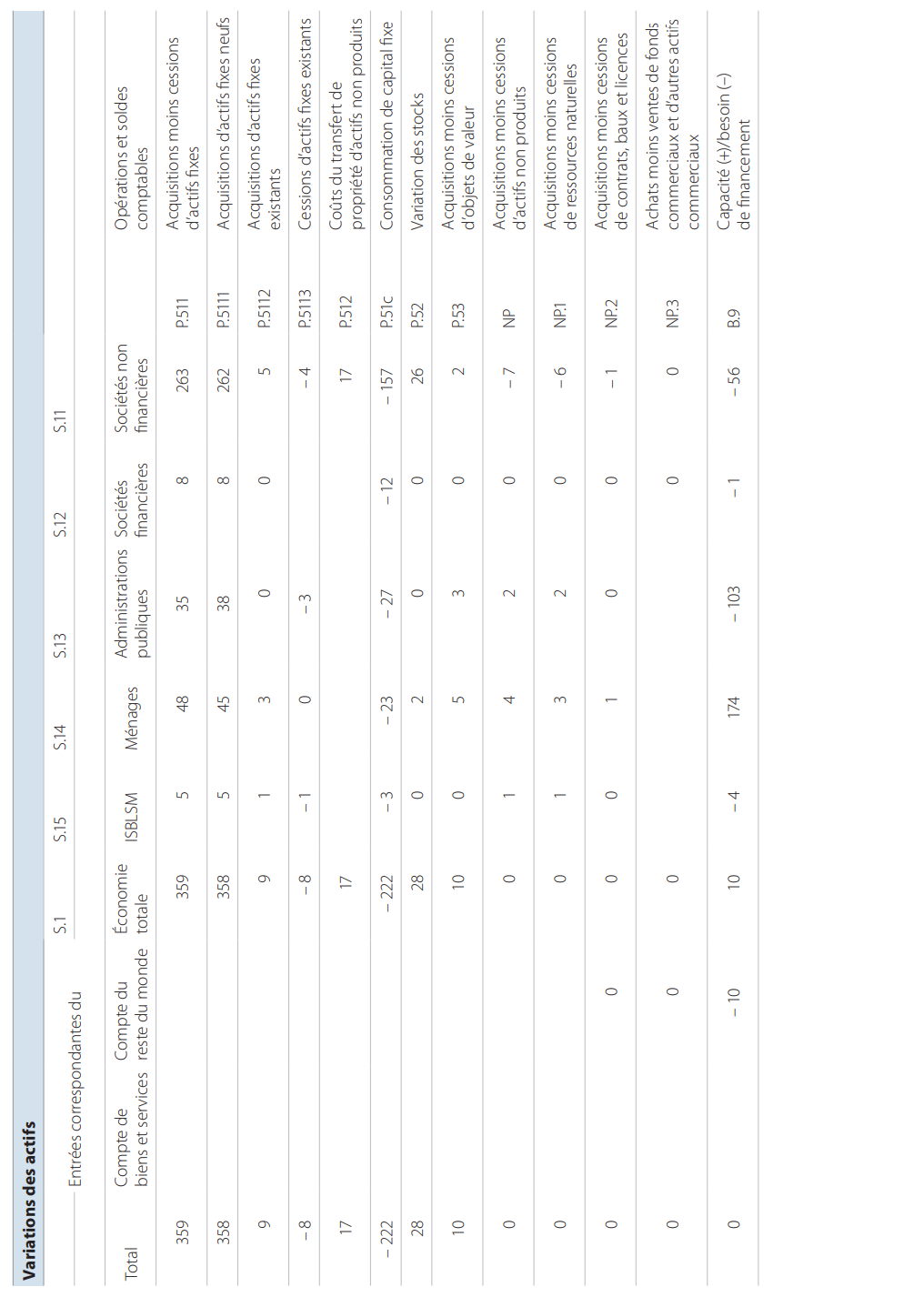

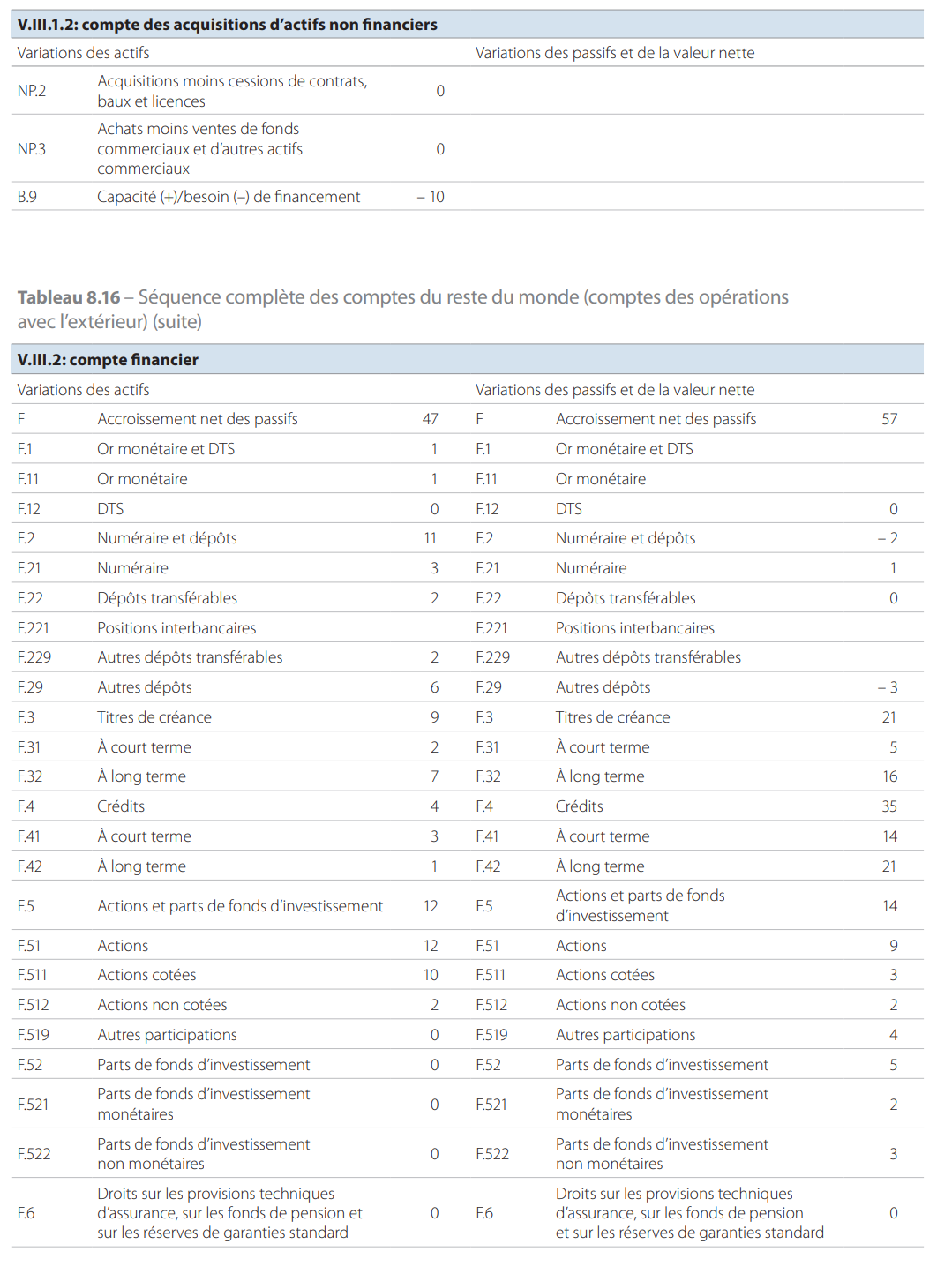

Le compte des acquisitions dactifs non financiers (III.1.2)

8.49 Ce compte recense les acquisitions moins les cessions dactifs non financiers pour passer du concept des variations de la valeur nette dues à lépargne et aux transferts en capital à celui de capacité ou de besoin de financement.

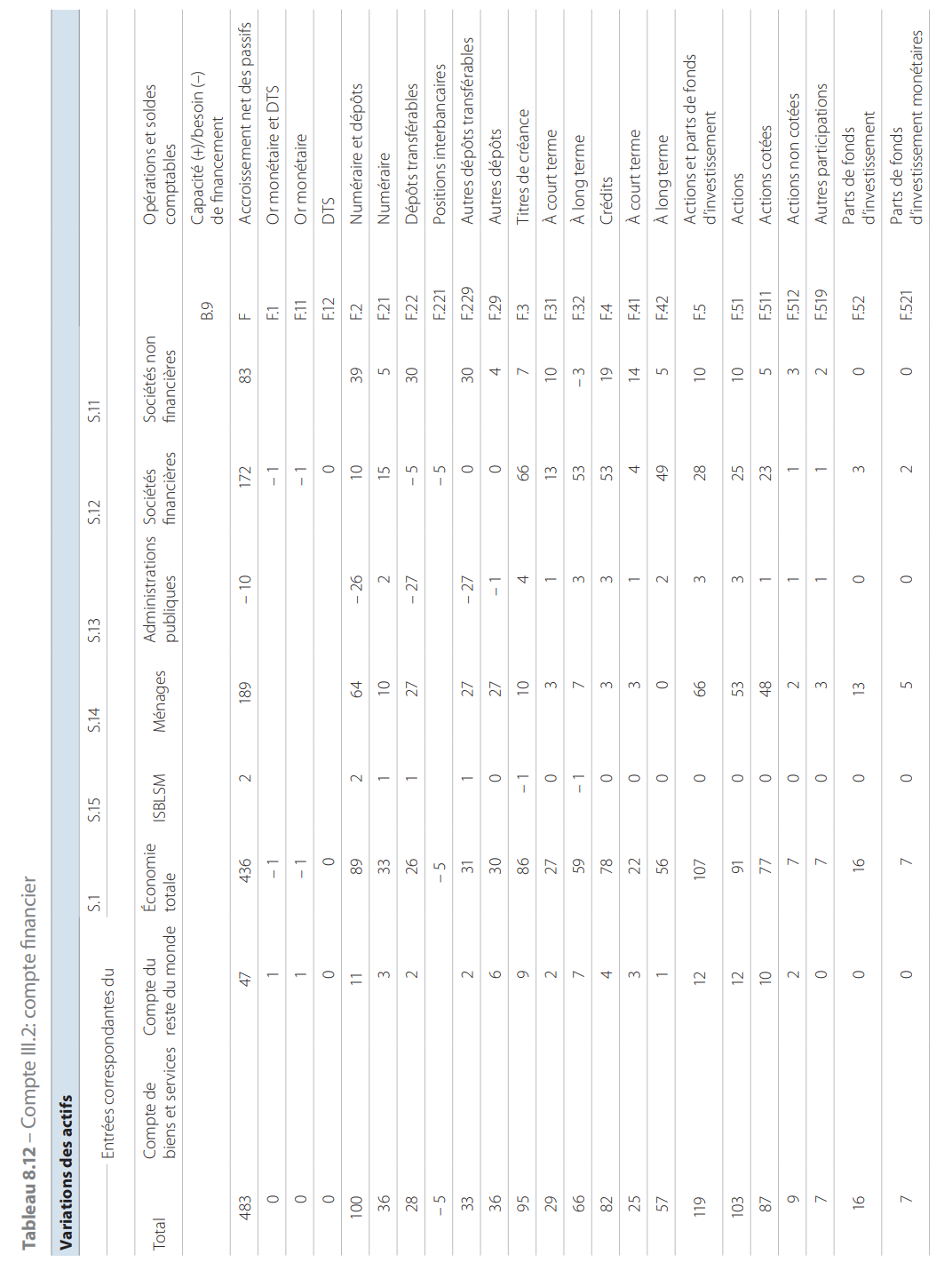

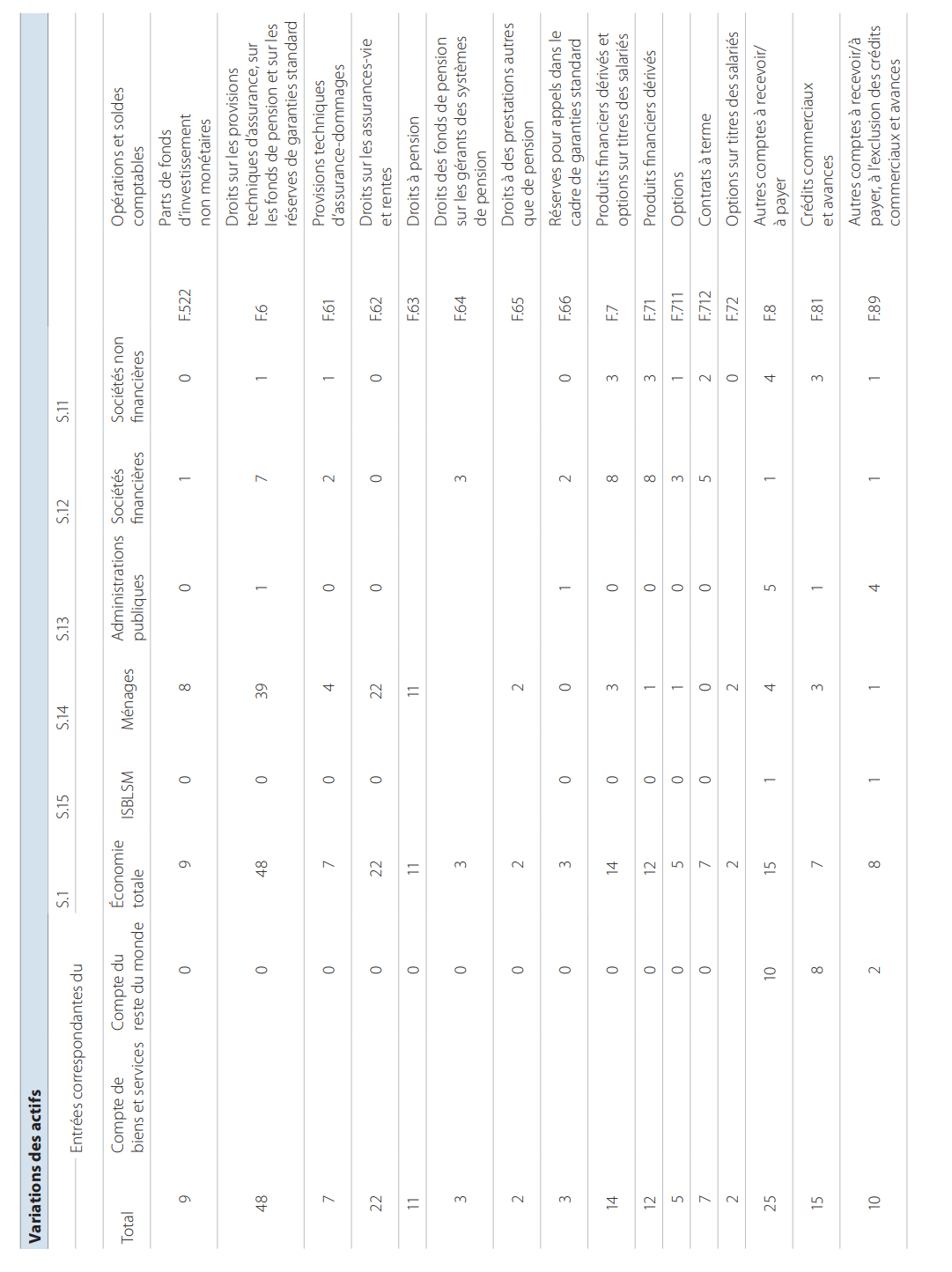

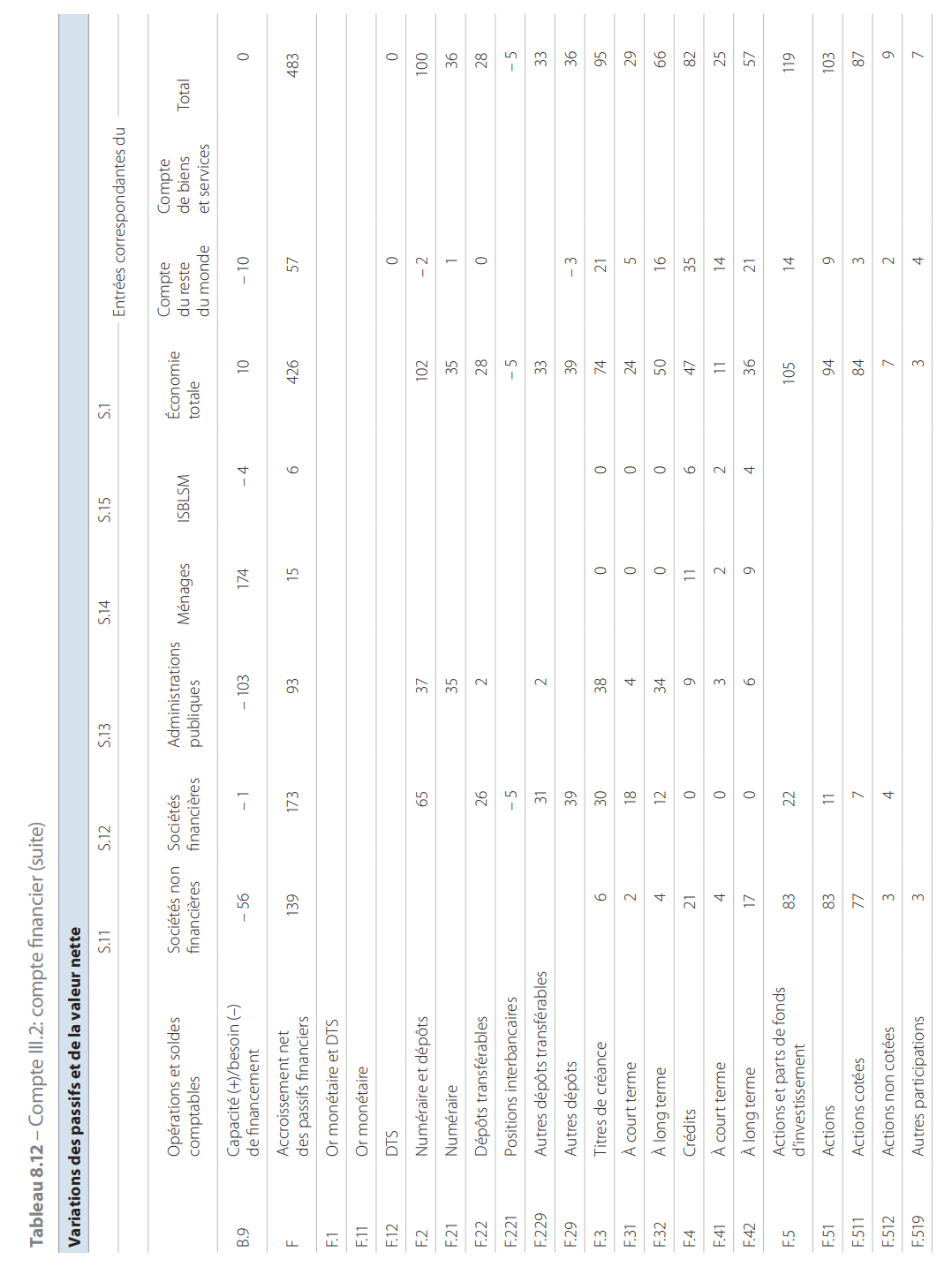

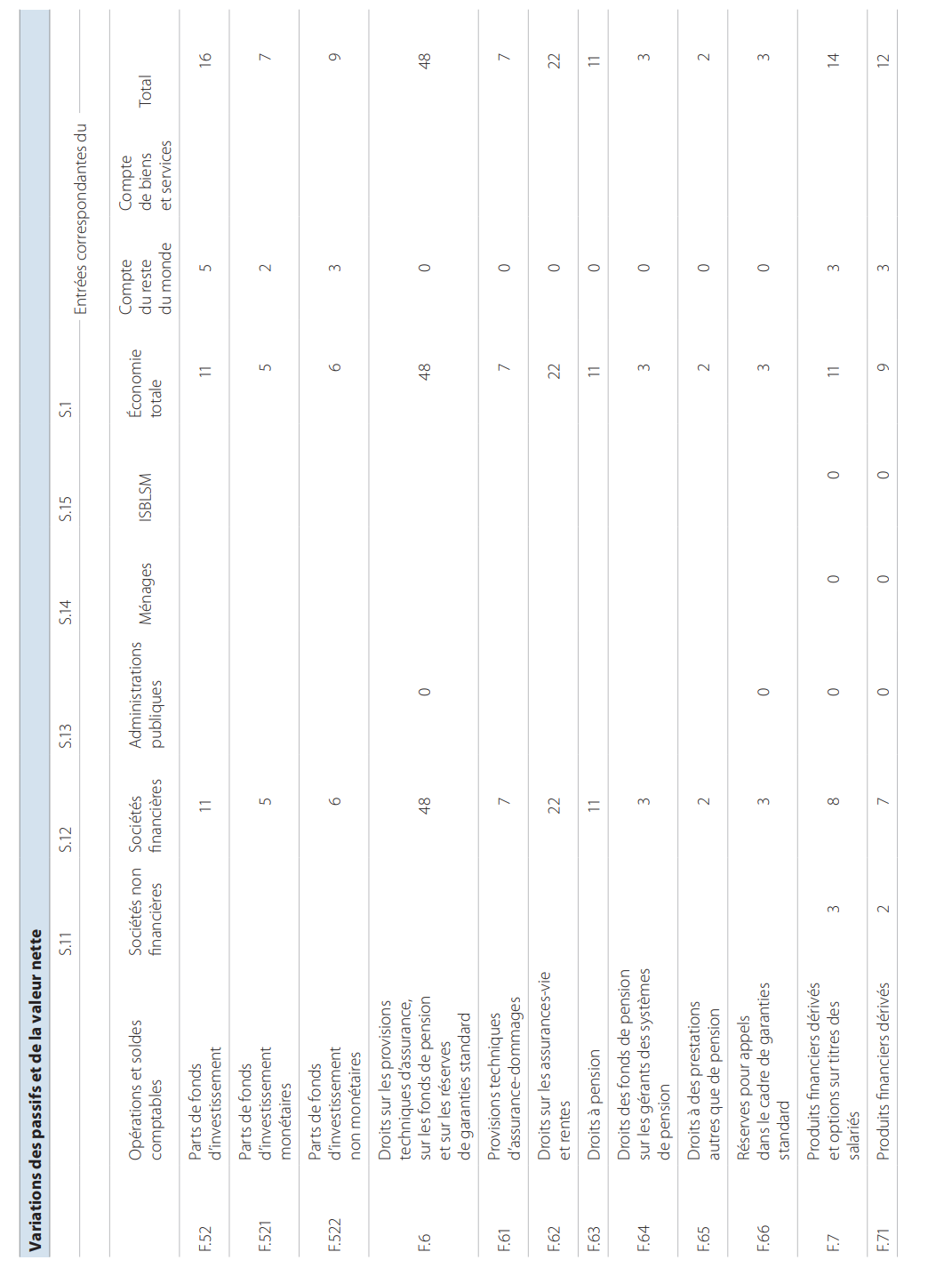

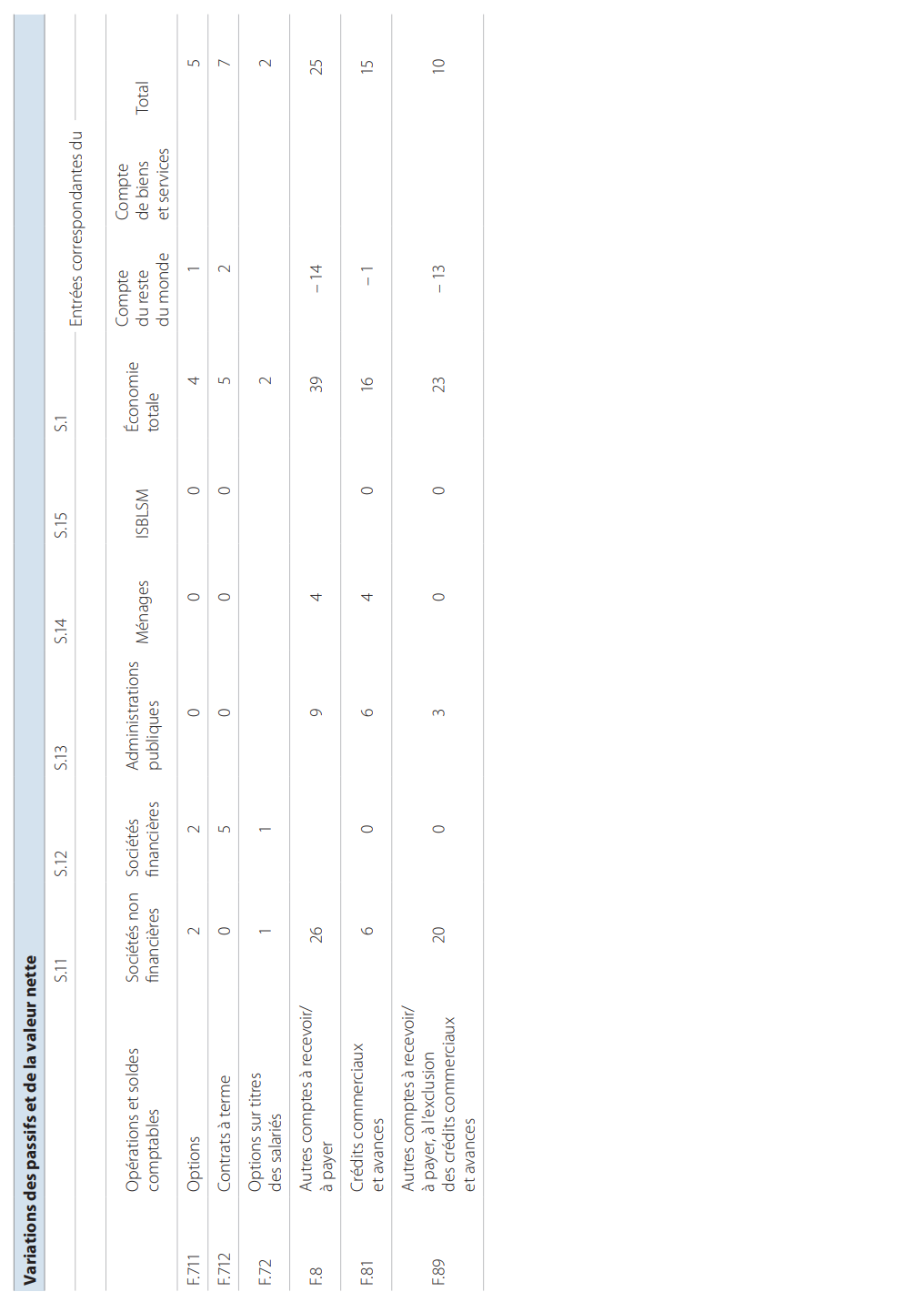

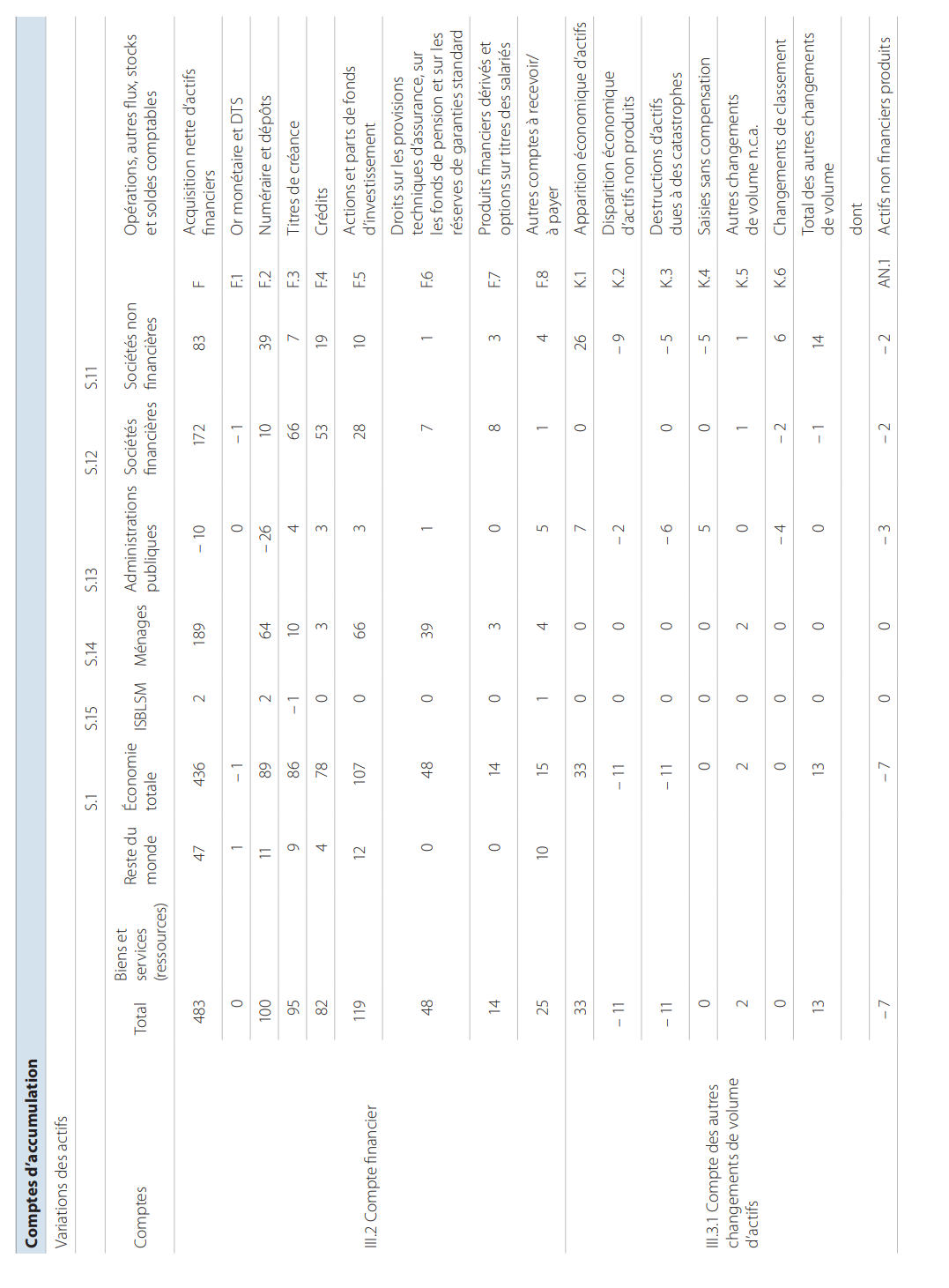

Le compte financier (III.2)

8.50 Le compte financier décrit, par type dinstruments financiers, les variations dactifs et de passifs financiers qui composent la capacité ou le besoin de financement. Puisquelles doivent correspondre aux soldes dexcédent ou de déficit financier du compte de capital, reportés dans ce compte en tant que première entrée dans la partie «variations des passifs et de la valeur nette», il ny a pas de solde comptable pour ce compte.

8.51 La nomenclature des actifs et des passifs utilisée au compte financier est identique à celle des comptes de patrimoine.

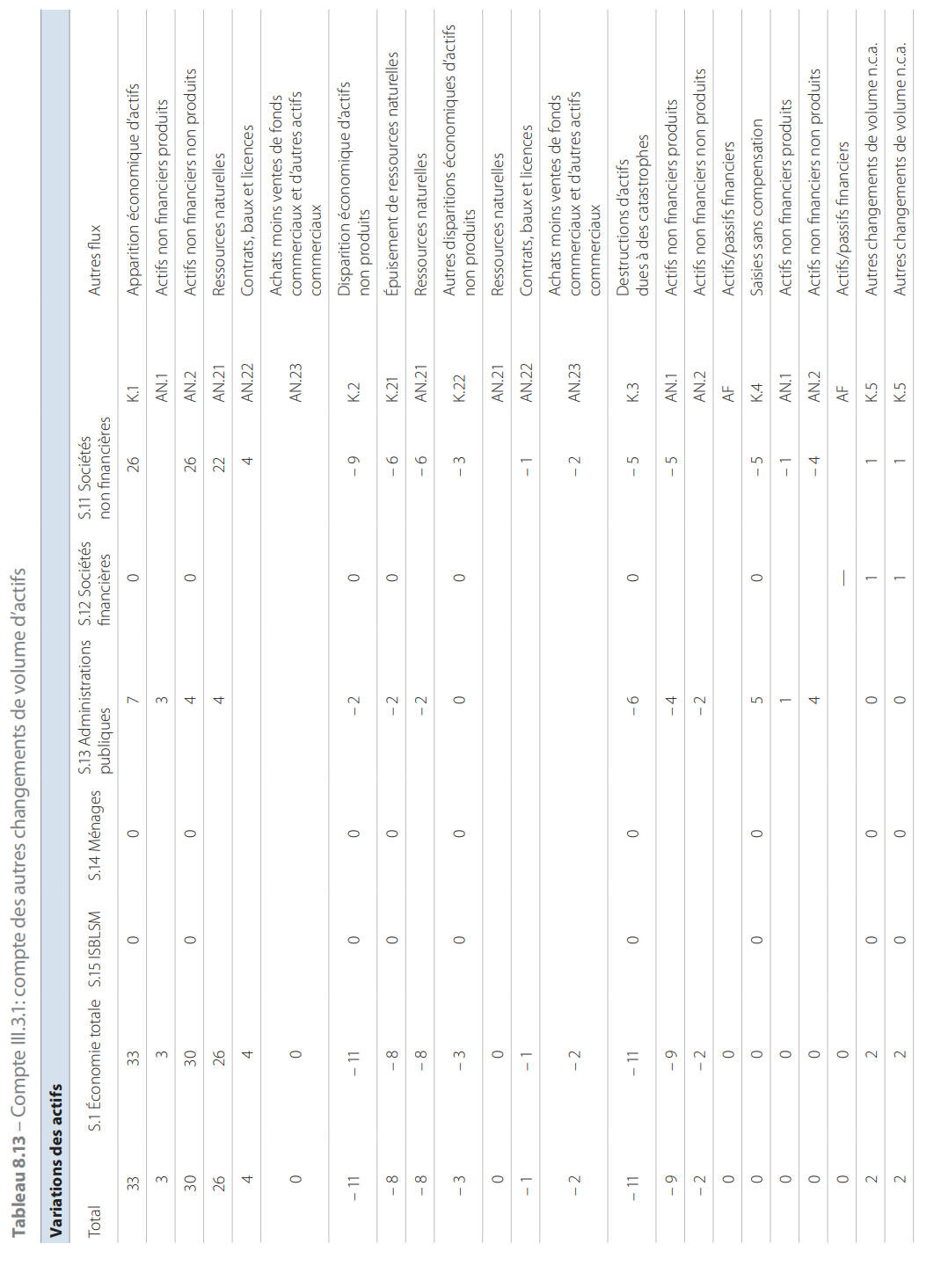

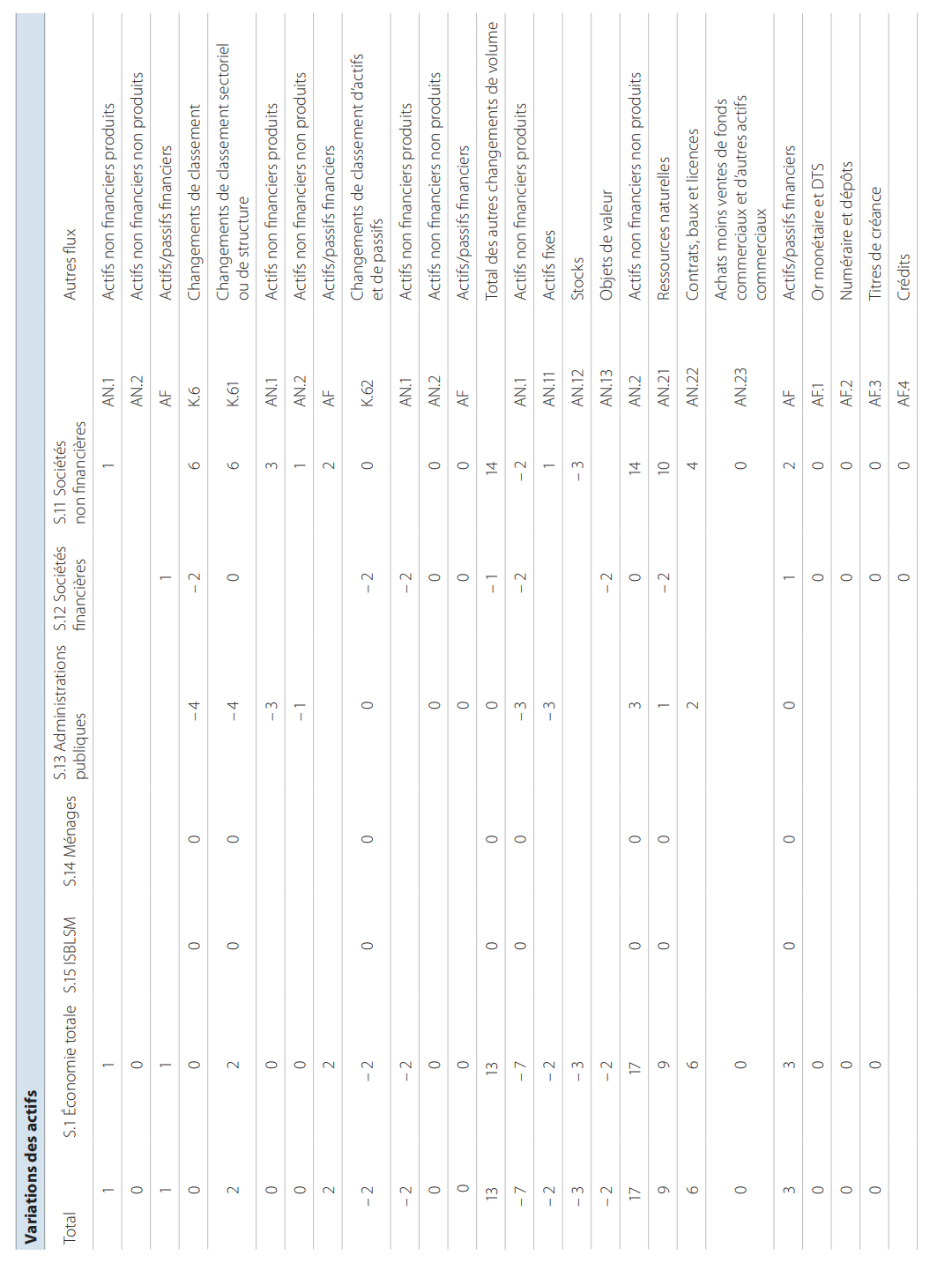

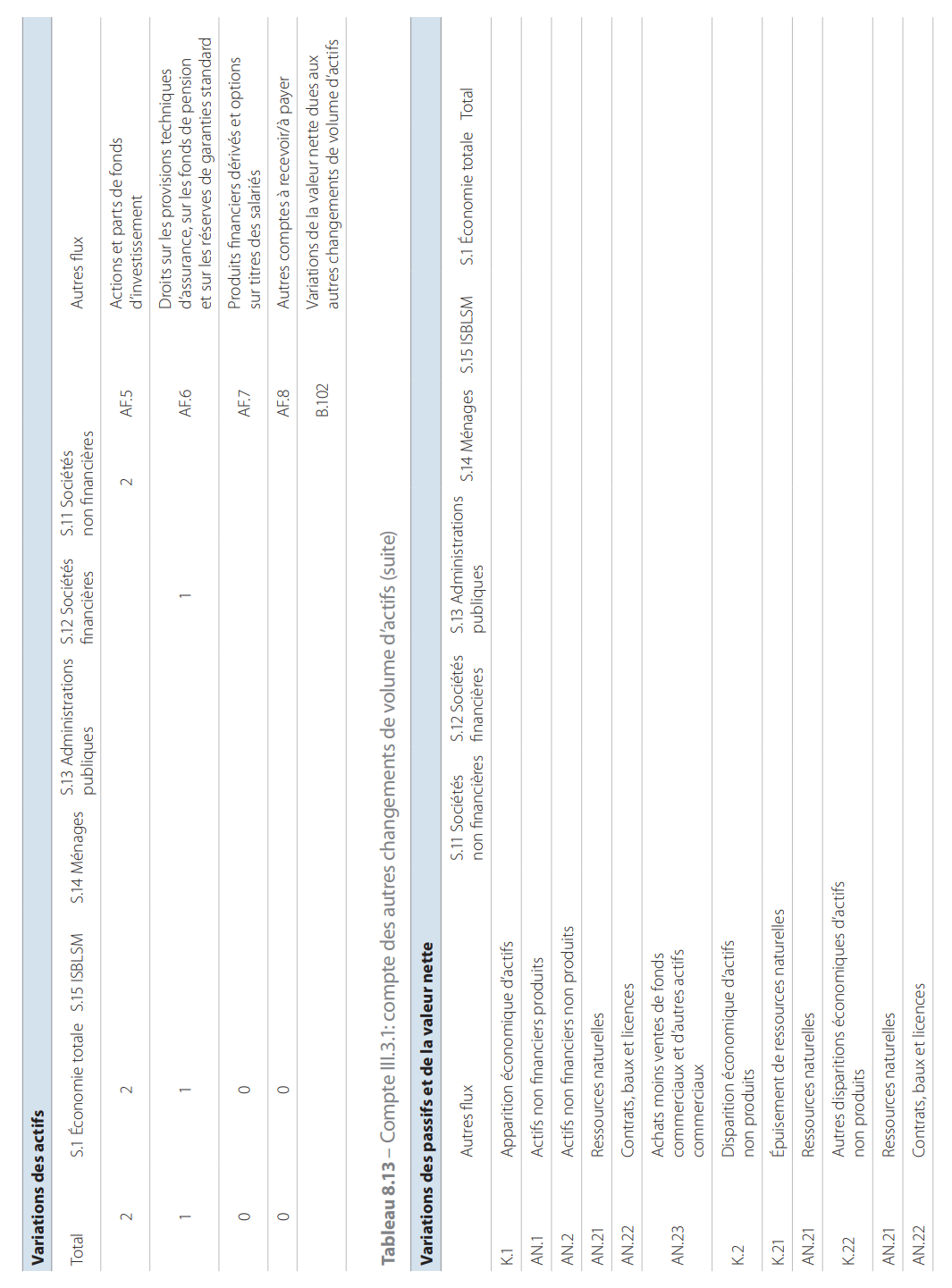

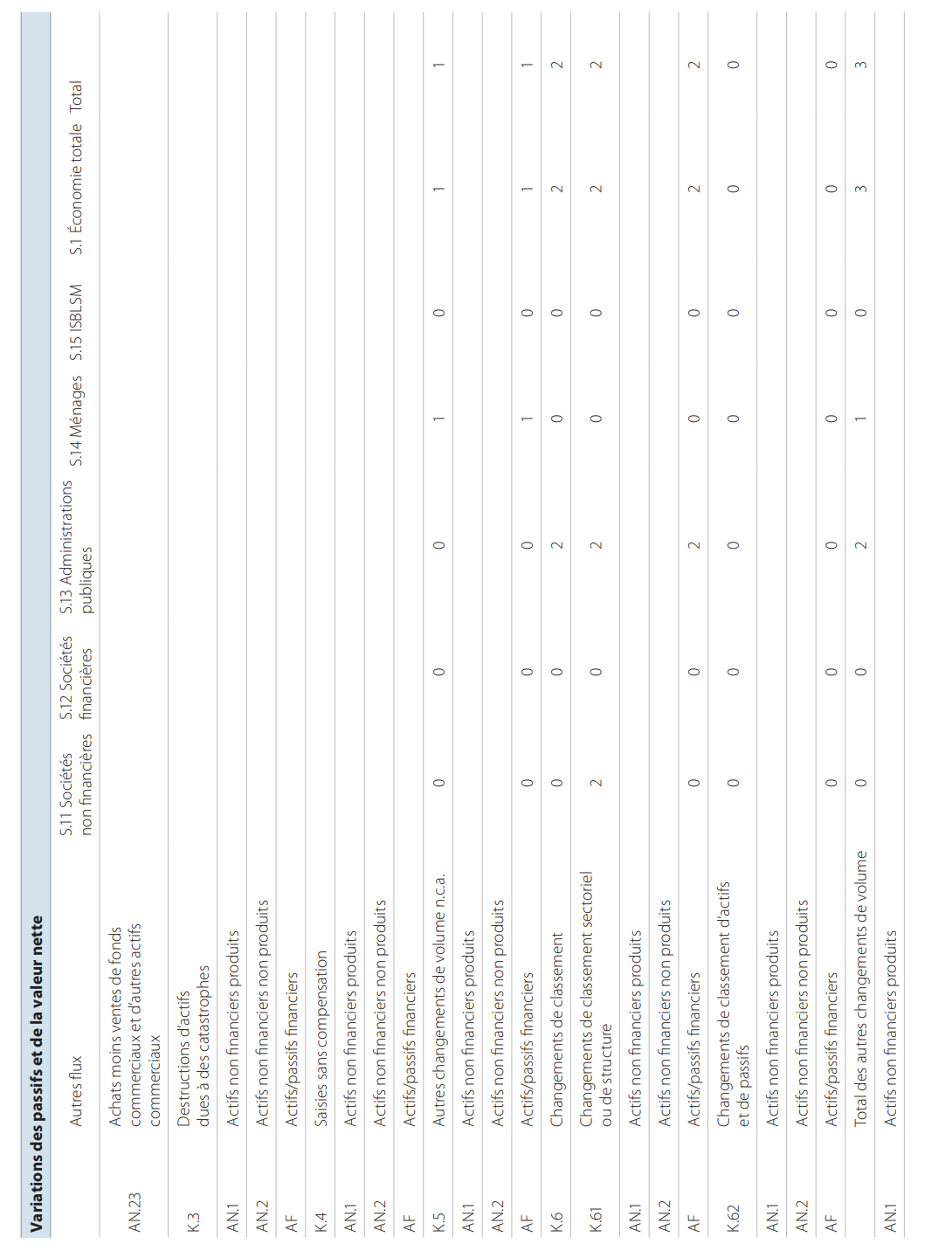

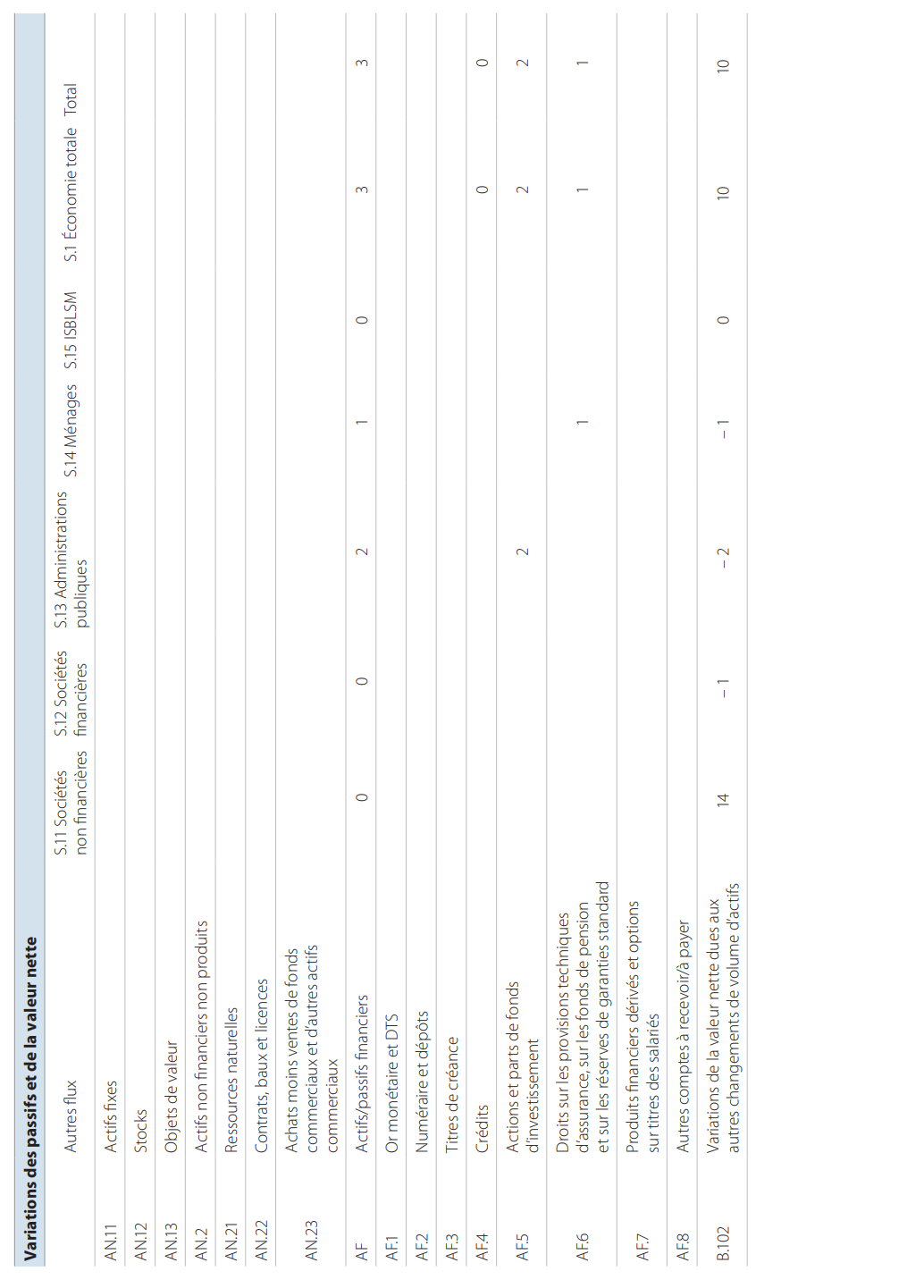

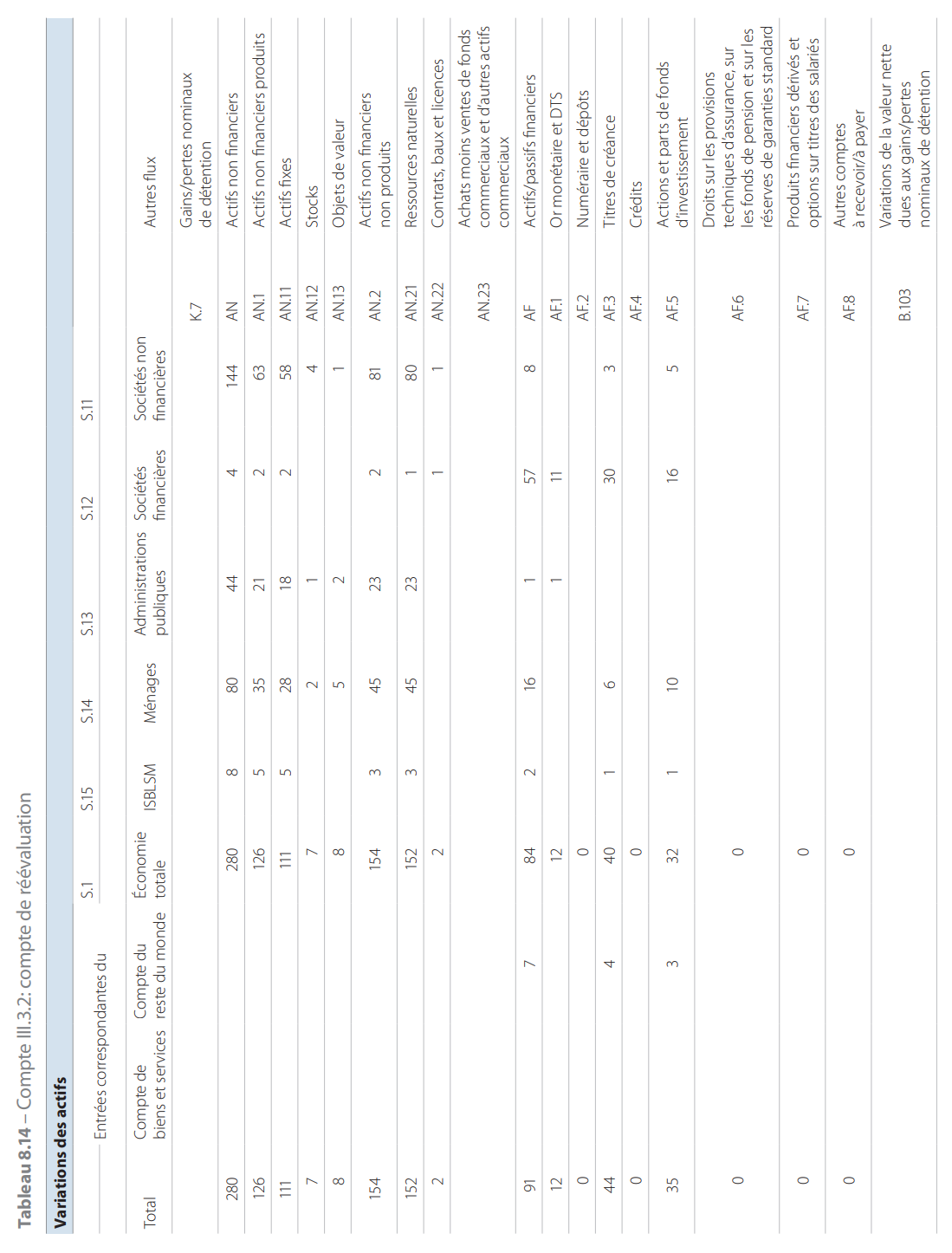

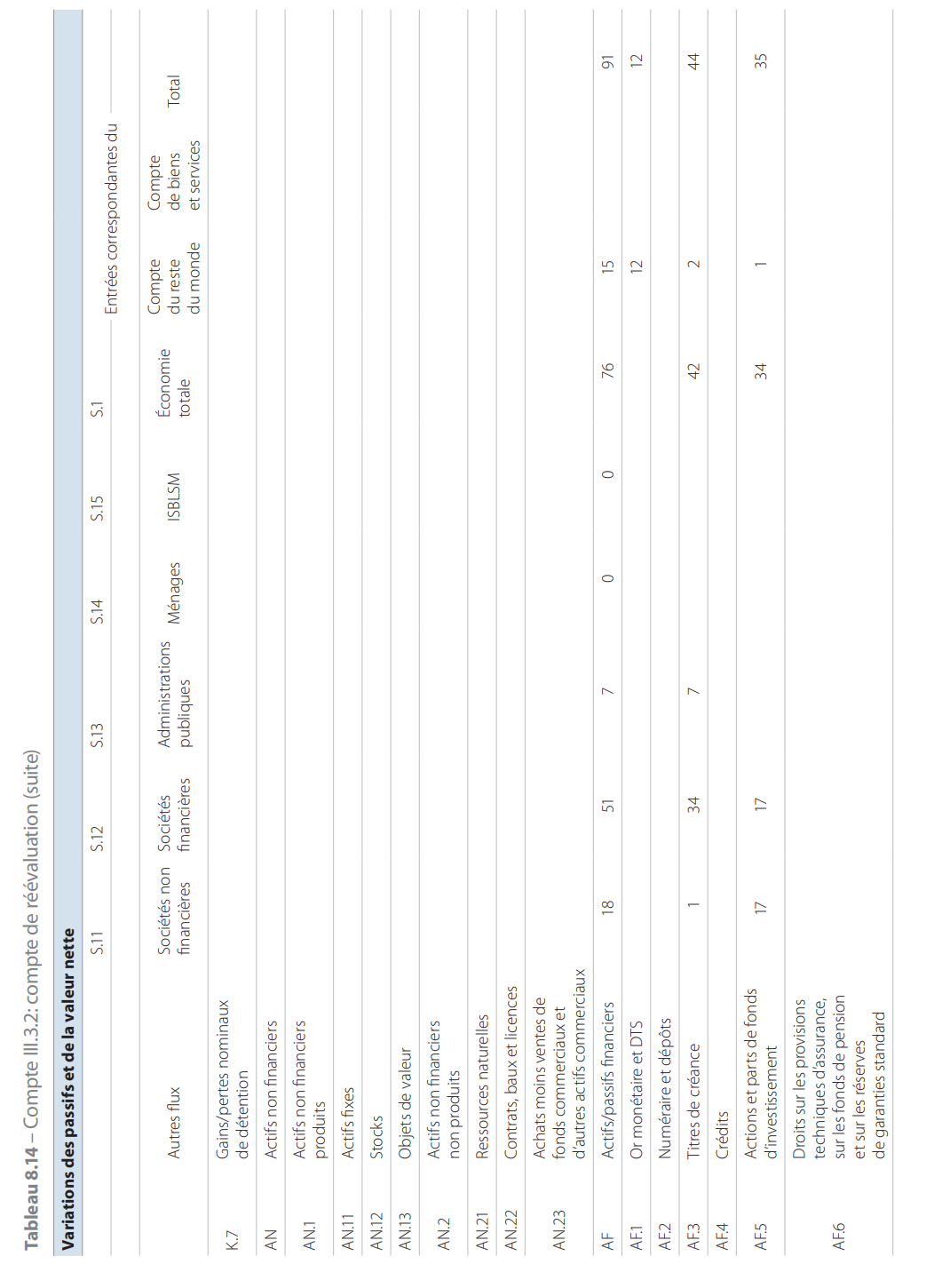

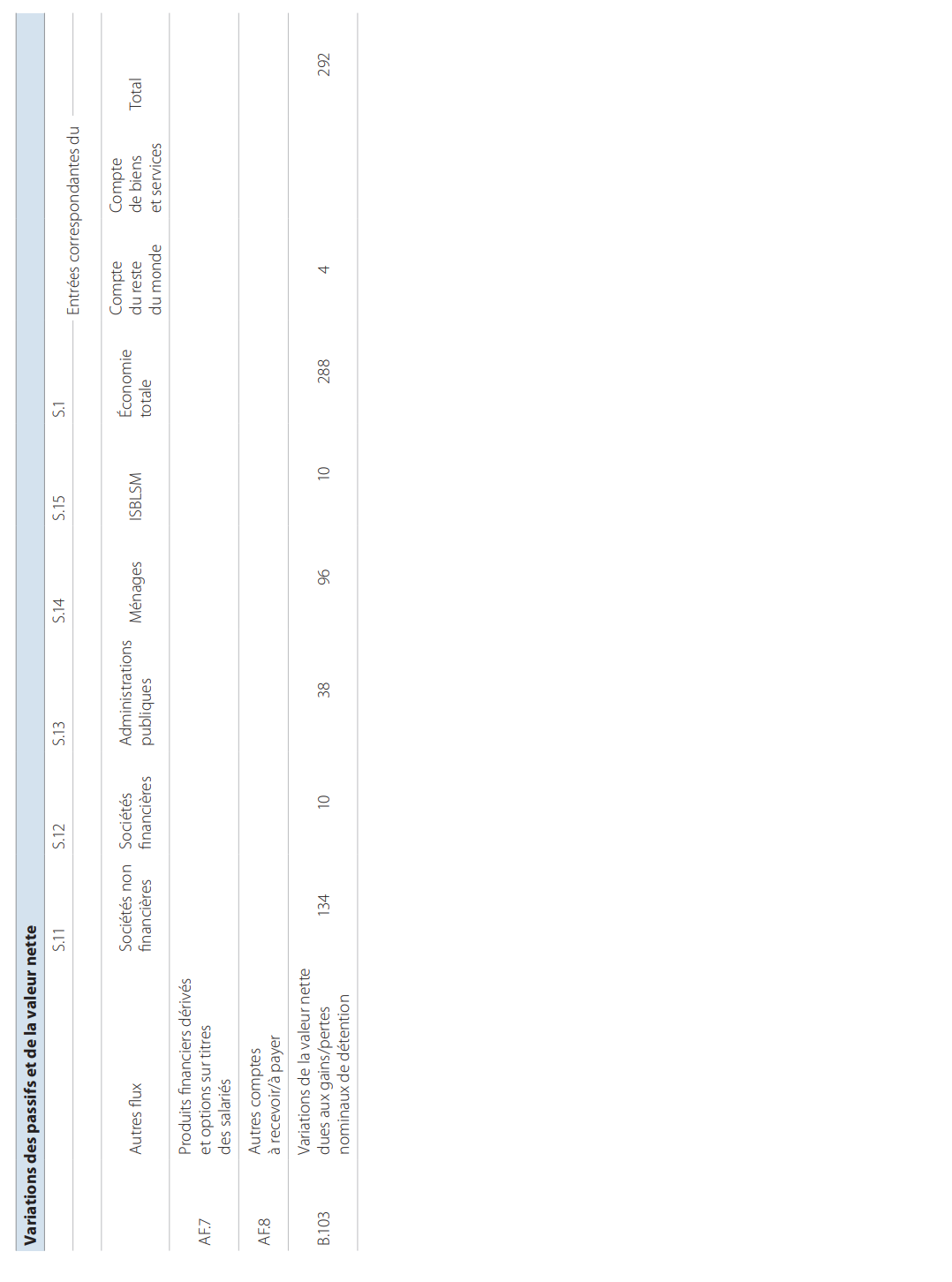

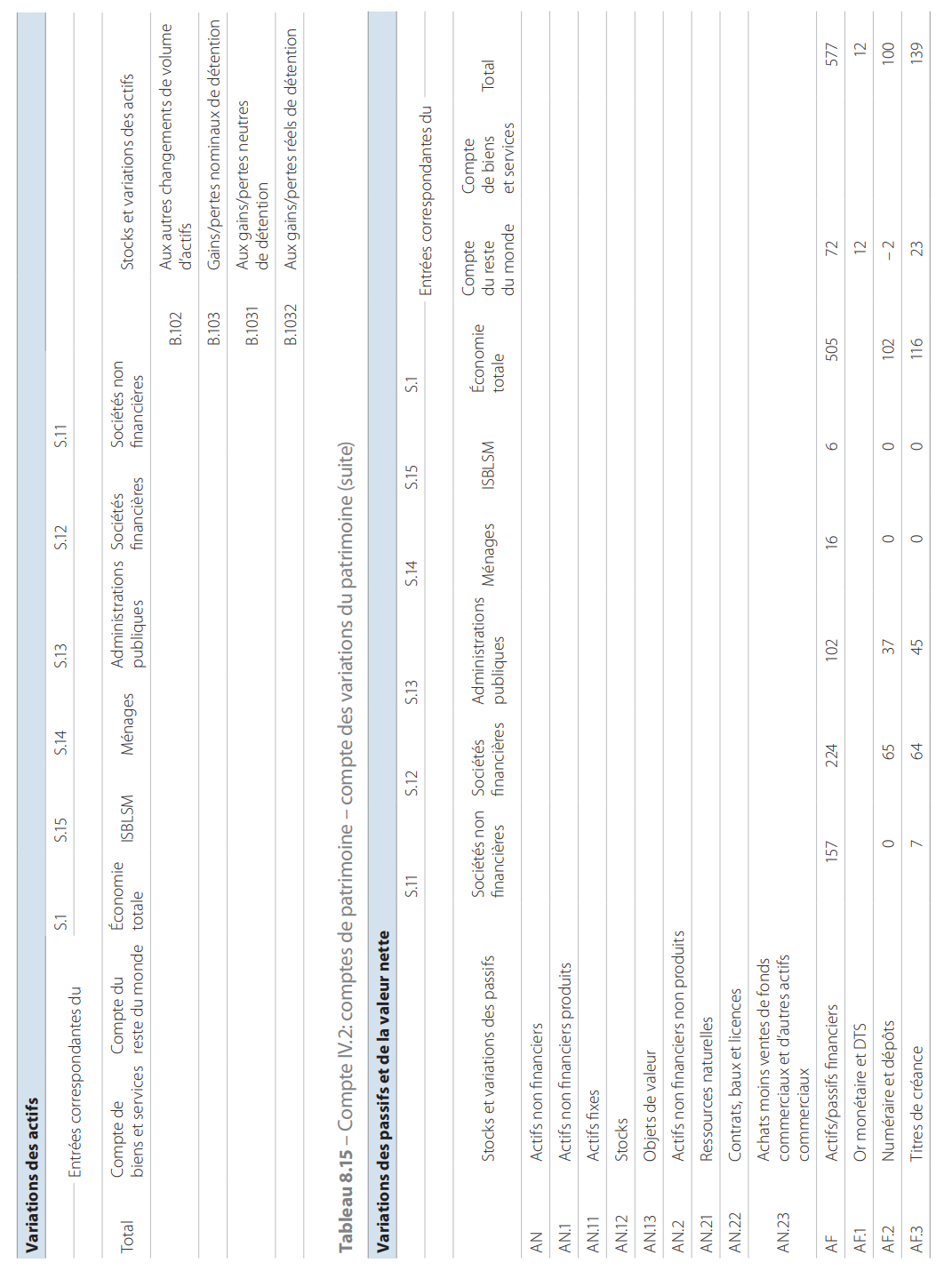

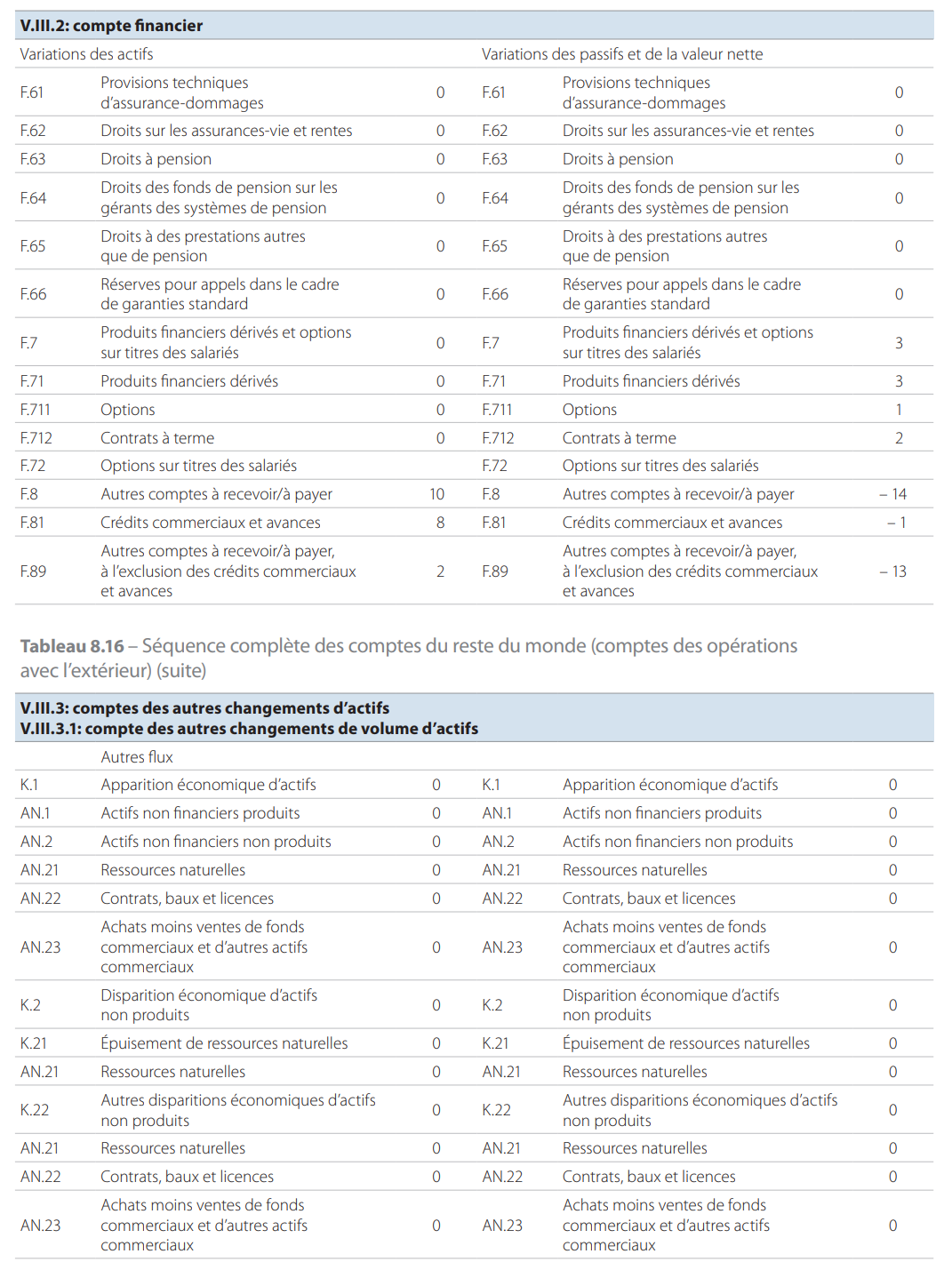

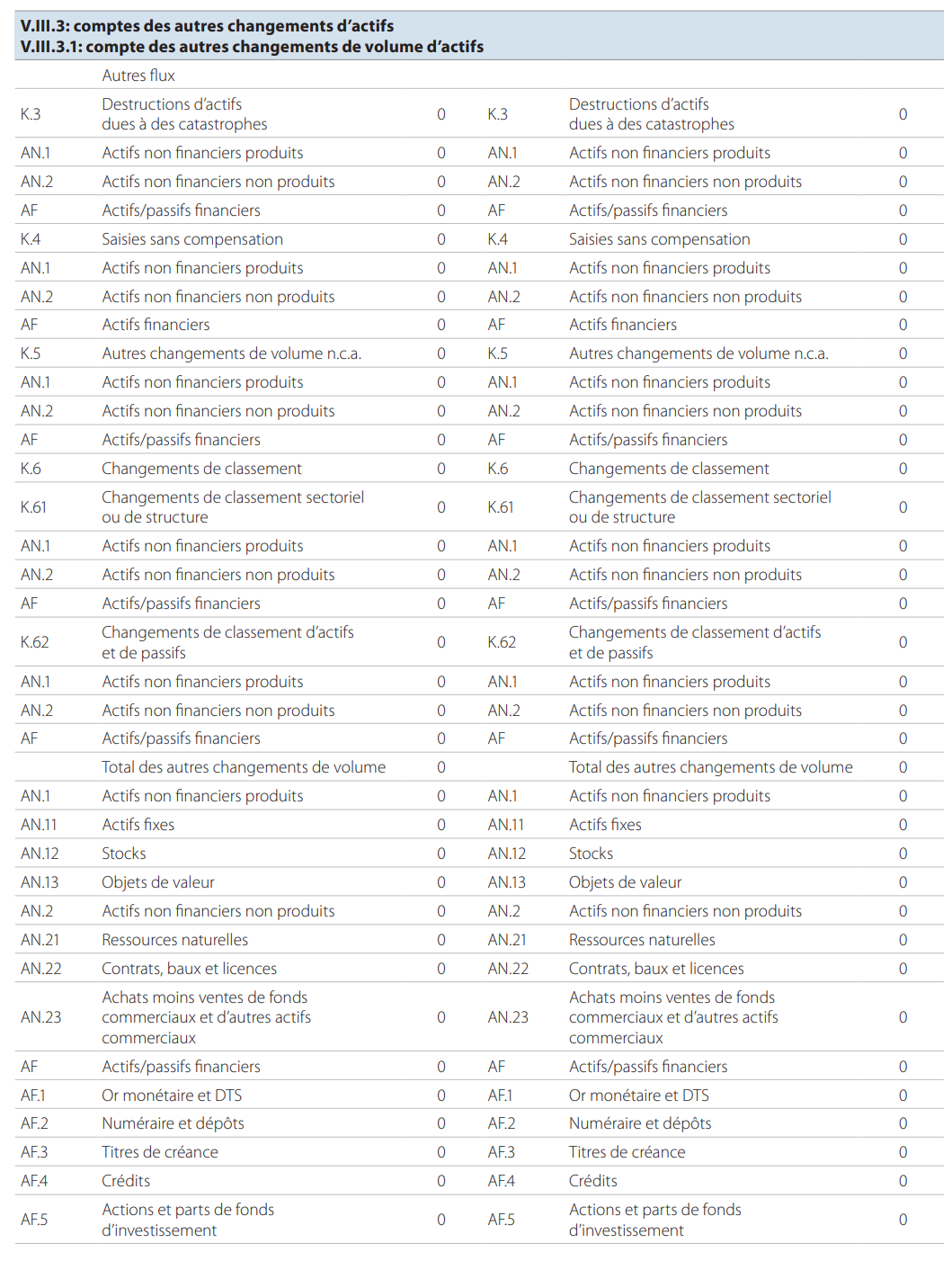

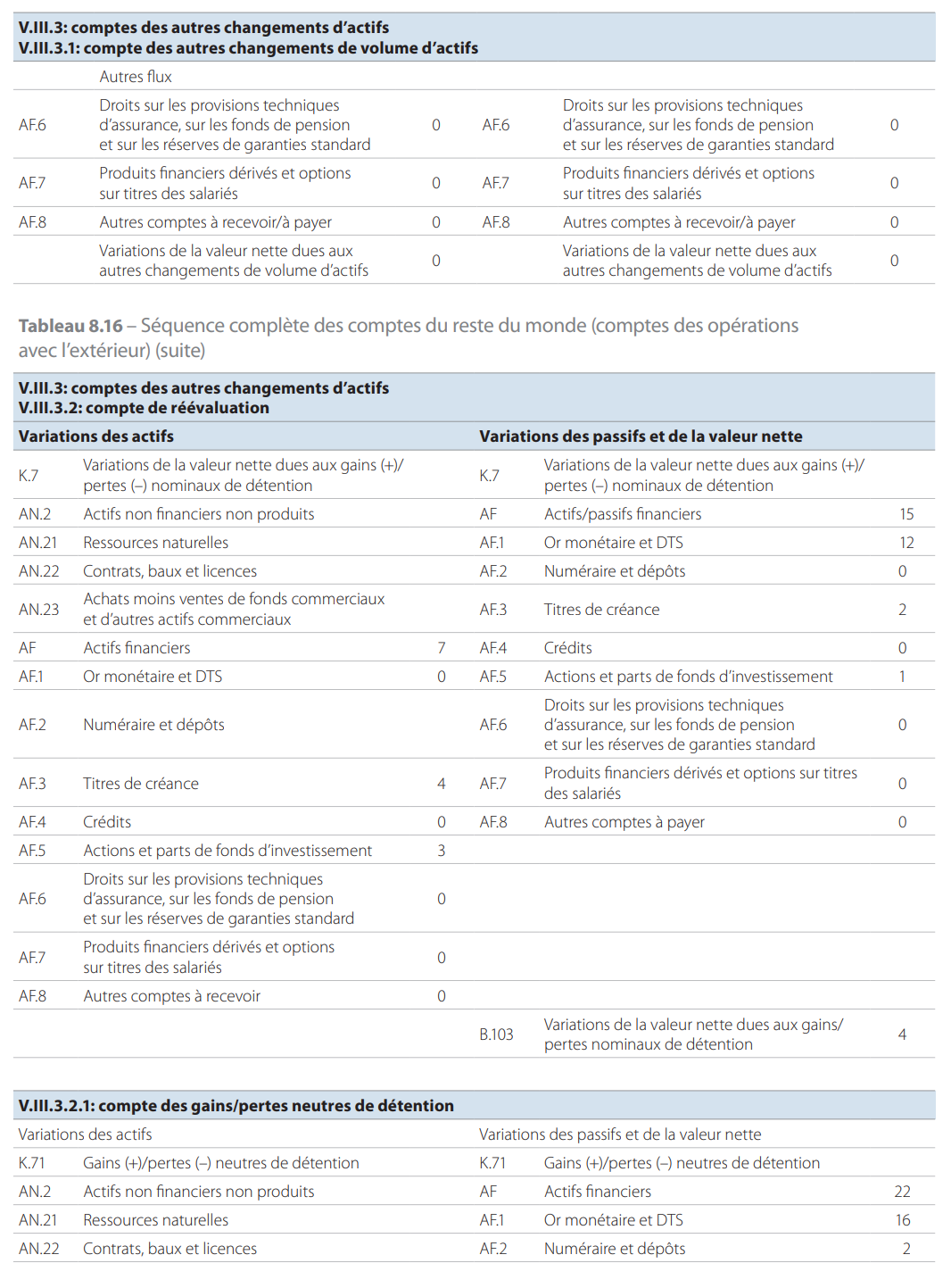

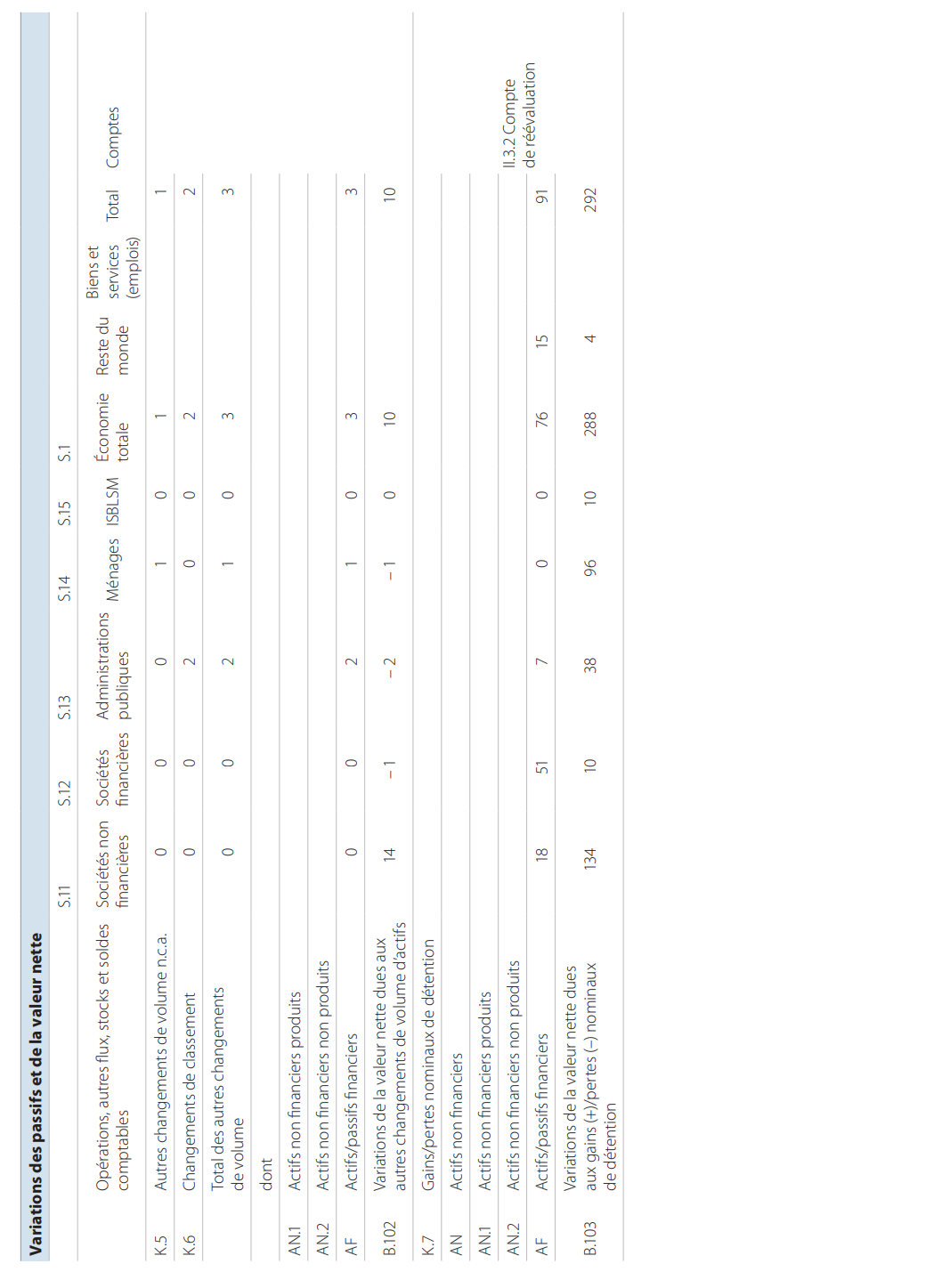

Le compte des autres changements dactifs (III.3)

8.52 Le compte des autres changements dactifs décrit les variations des actifs et des passifs des unités autres que celles liées à lépargne et aux transferts volontaires de richesse, qui sont enregistrées aux comptes de capital et financier. Il se subdivise en deux: le compte des autres changements de volume dactifs (III.3.1) et le compte de réévaluation (III.3.2).

Le compte des autres changements de volume dactifs (III.3.1)

8.53 Les mouvements enregistrés au compte des autres changements de volume dactifs modifient la valeur nette des comptes de patrimoine des unités ou des secteurs et des sous-secteurs concernés. Cette modification, intitulée «variations de la valeur nette dues aux autres changements de volume dactifs» constitue le solde du compte.

Le compte de réévaluation (III.3.2)

8.54 Le compte de réévaluation enregistre les changements de valeur des actifs et des passifs dus à la variation de leurs prix.

Pour un élément donné dactif ou de passif, cette variation est mesurée :

- a) soit par lécart entre la valeur en fin de période et la valeur en début de période ou au moment de son entrée dans le patrimoine;

- b) soit par lécart entre la valeur au moment de la sortie du patrimoine et la valeur en début de période ou au moment de lentrée dans le patrimoine.

Cet écart est dénommé «gain (ou perte) nominal(e) de détention».

Un gain nominal de détention correspond à une réévaluation positive pour un actif donné et à une réévaluation négative pour un passif (financier) donné.

Une perte nominale de détention correspond à une réévaluation négative pour un actif donné et à une réévaluation positive pour un passif (financier) donné.

8.55 Les flux enregistrés au compte de réévaluation modifient la valeur nette des comptes de patrimoine des unités concernées. Cette modification, intitulée «variations de la valeur nette dues aux gains et pertes nominaux de détention» constitue le solde du compte. Elle est inscrite du côté des variations des passifs et de la valeur nette.

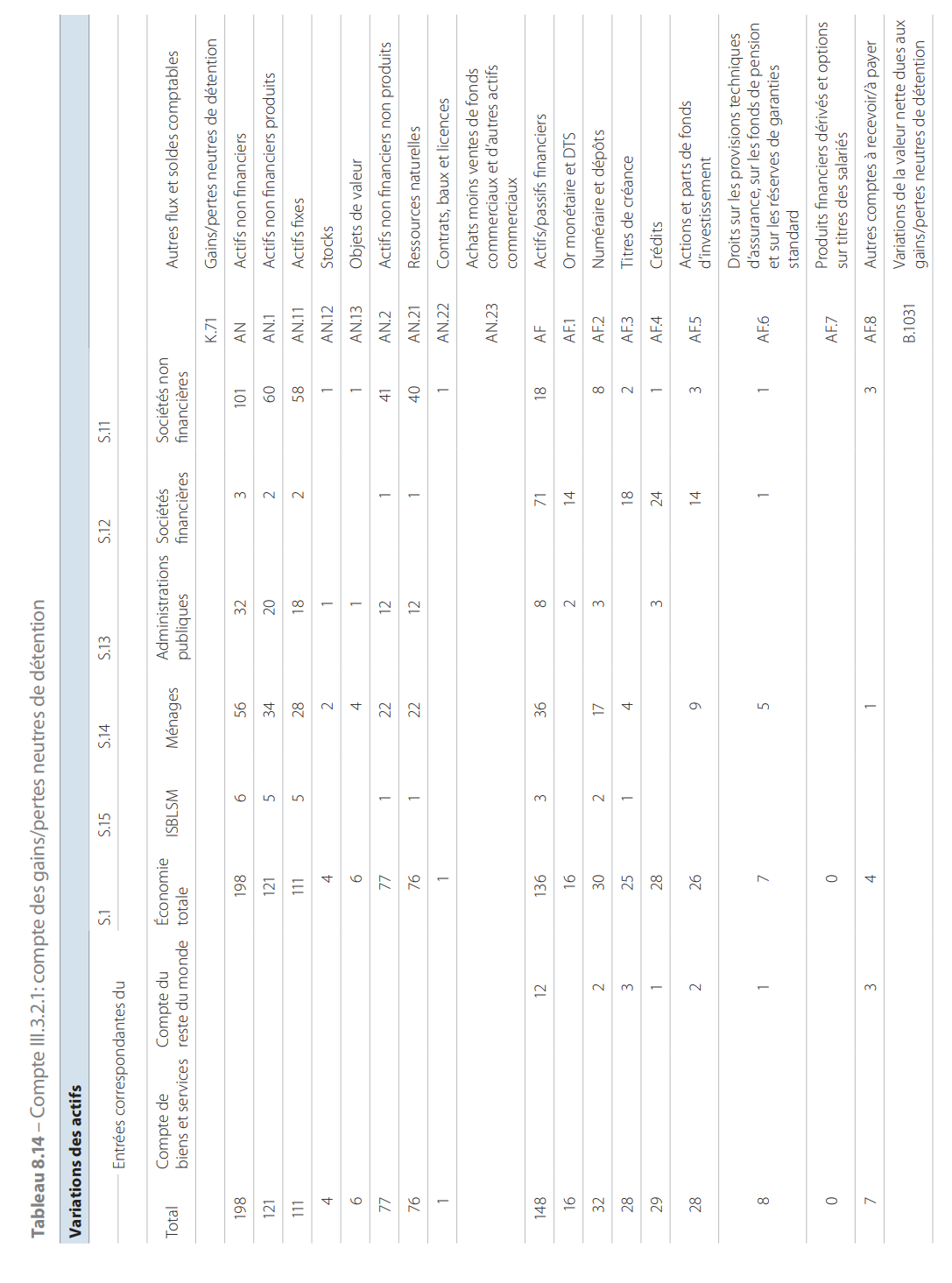

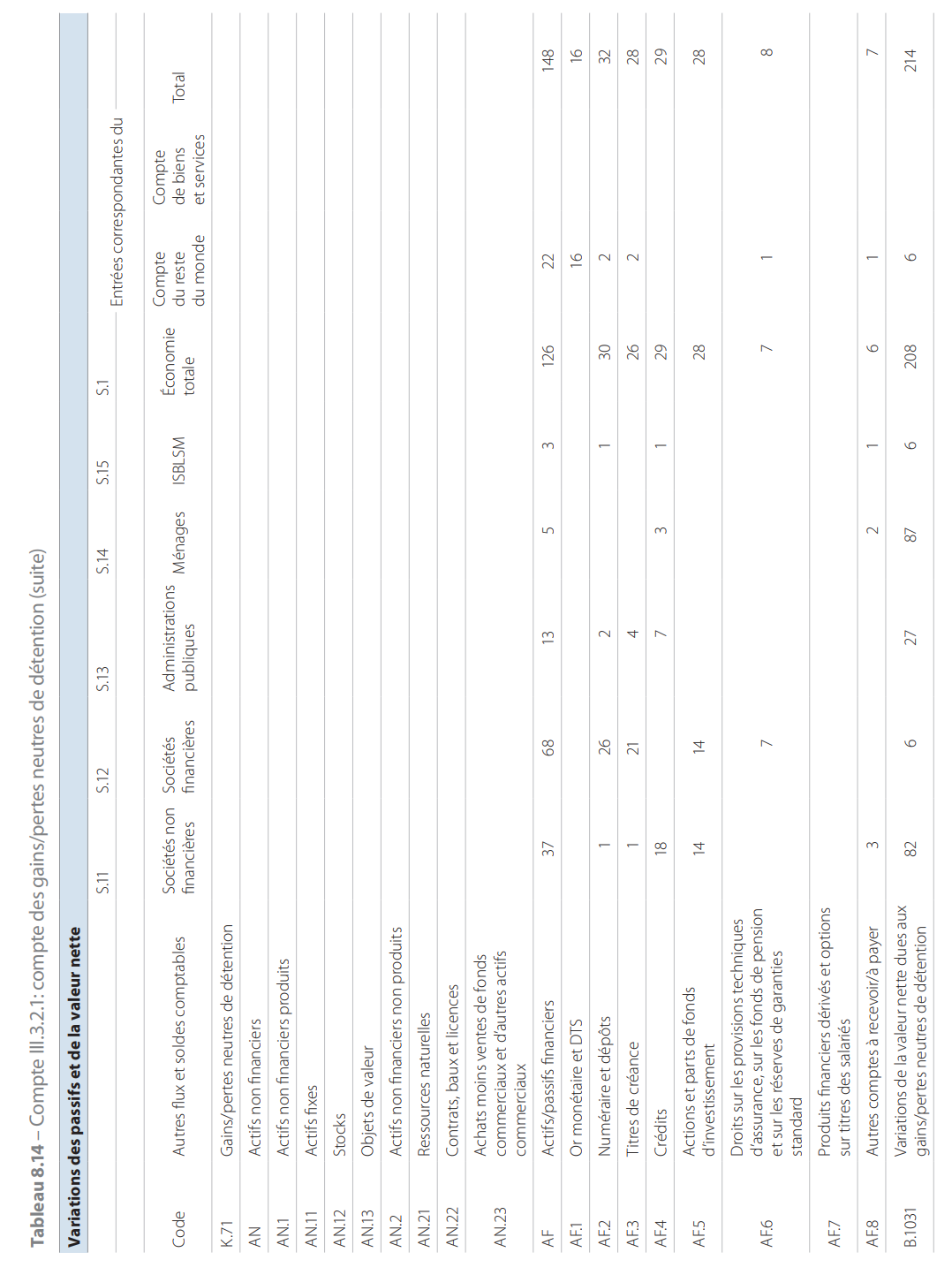

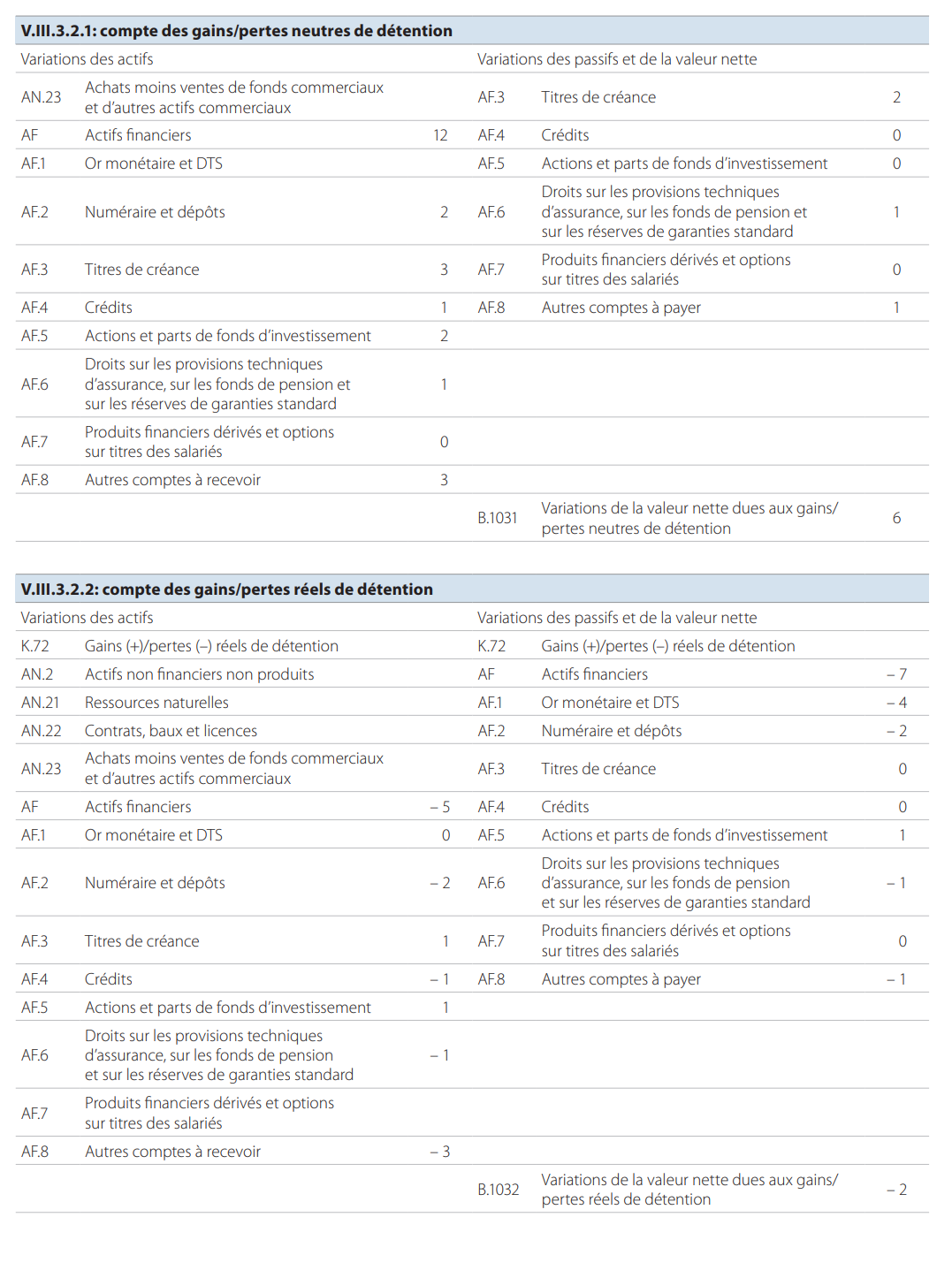

8.56 Le compte de réévaluation se subdivise lui-même en deux comptes: le compte des gains et pertes neutres de détention (III.3.2.1) et le compte des gains et pertes réels de détention (III.3.2.2).

Le compte des gains et pertes neutres de détention (III.3.2.1)

8.57 Le compte des gains et pertes neutres de détention enregistre les changements de valeur des actifs et des passifs proportionnels à la variation du niveau général des prix. Ils correspondent à la réévaluation nécessaire au maintien du pouvoir dachat général des actifs et des passifs. Lindice général des prix à utiliser pour ce calcul est lindice des prix des emplois finals intérieurs, à lexclusion de la variation des stocks.

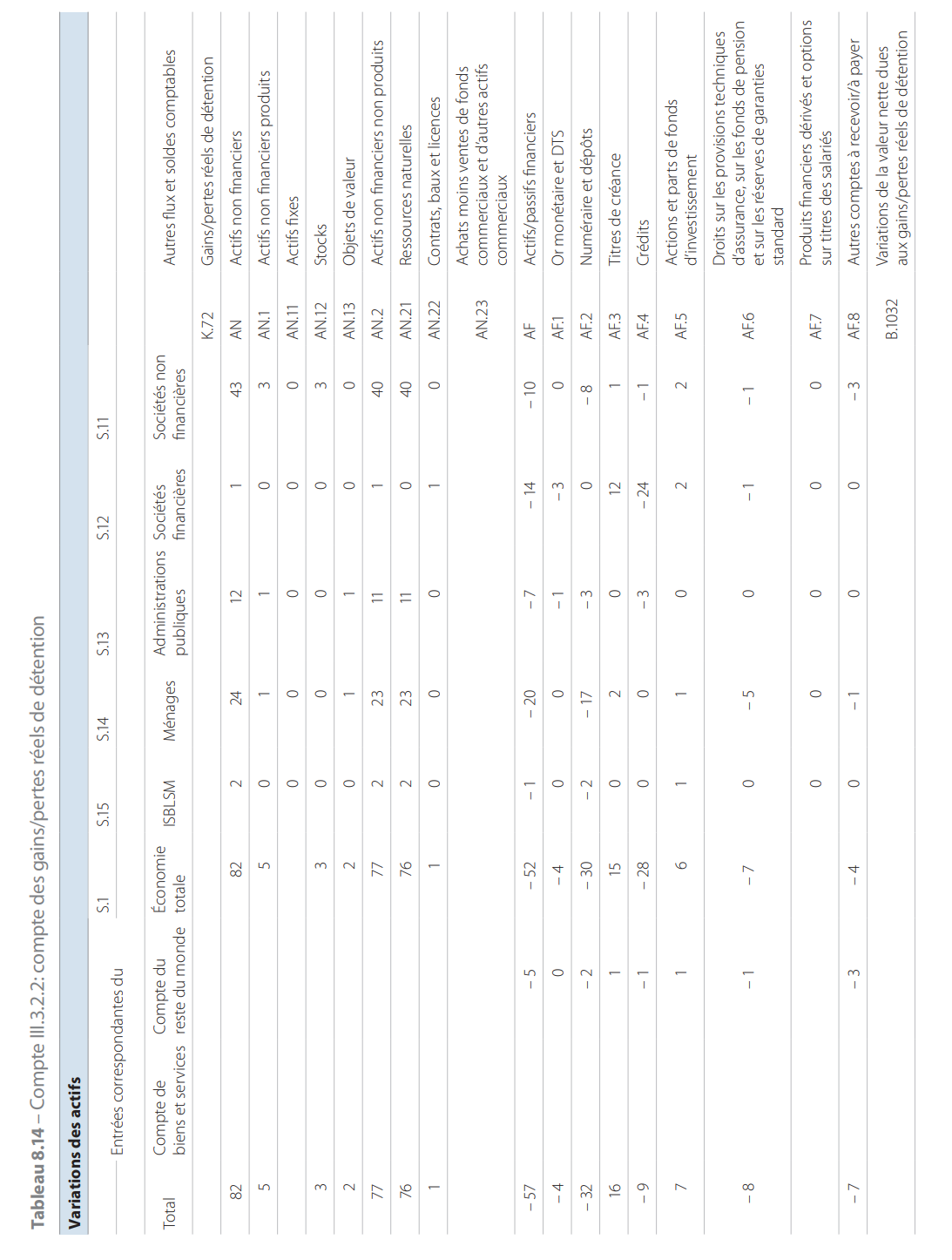

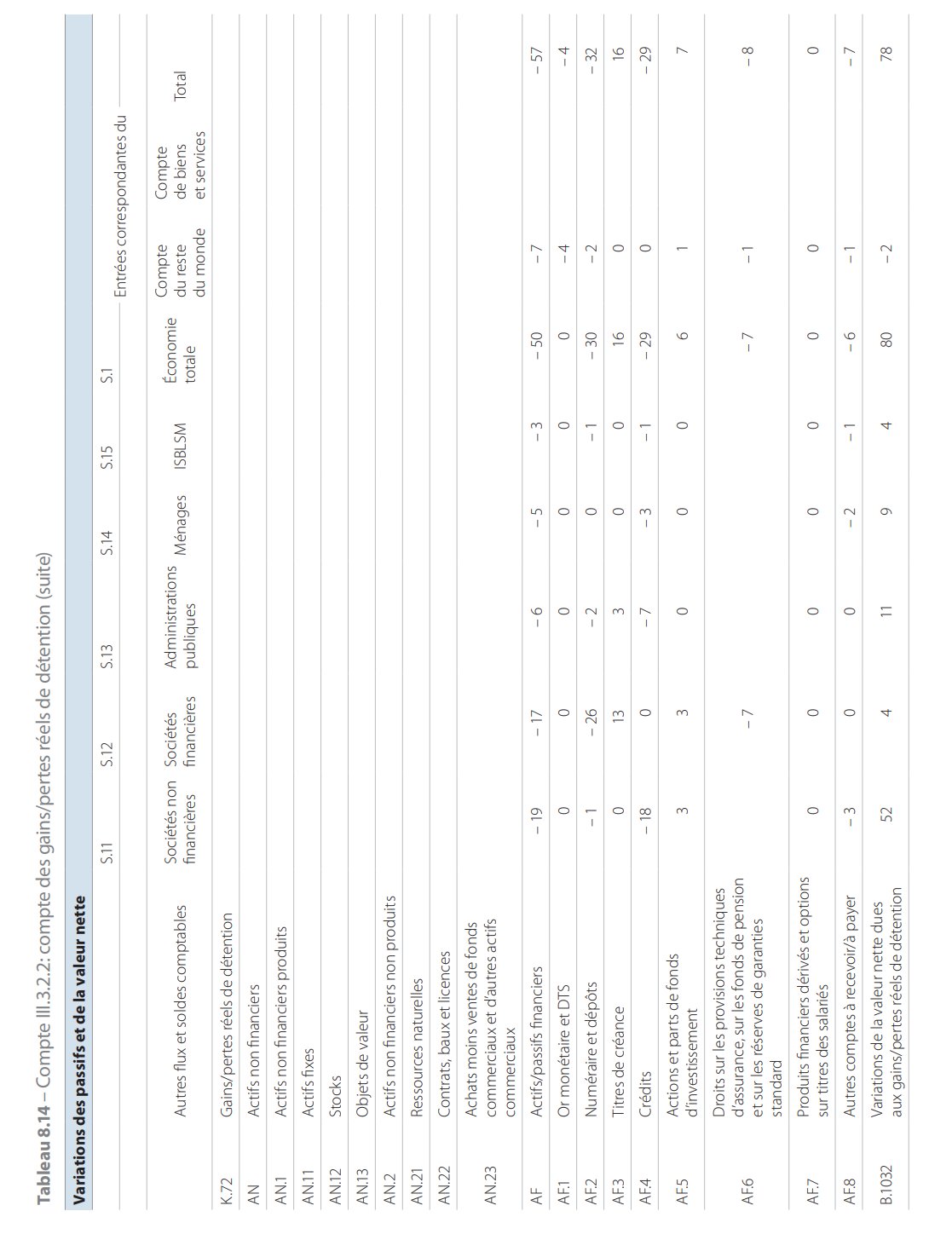

Le compte des gains et pertes réels de détention (III.3.2.2)

8.58 Les gains et pertes réels de détention analysent la différence entre les gains et les pertes nominaux de détention et les gains et les pertes neutres de détention.

8.59 Si, pour un actif donné, les gains nets des pertes nominales de détention sont supérieurs aux gains nets des pertes neutres de détention, il y a un gain réel de détention sur cet actif pour lunité détentrice. Ce gain traduit le fait que le prix effectif de lactif a, en moyenne, connu une évolution supérieure à celle du niveau général des prix. Inversement, une baisse du prix relatif de lactif induit, pour lunité détentrice, une perte réelle de détention sur lactif concerné.

Symétriquement, une hausse du prix relatif dun passif induit une perte réelle de détention sur ce passif, alors quune baisse du prix relatif dun passif induit un gain réel de détention.

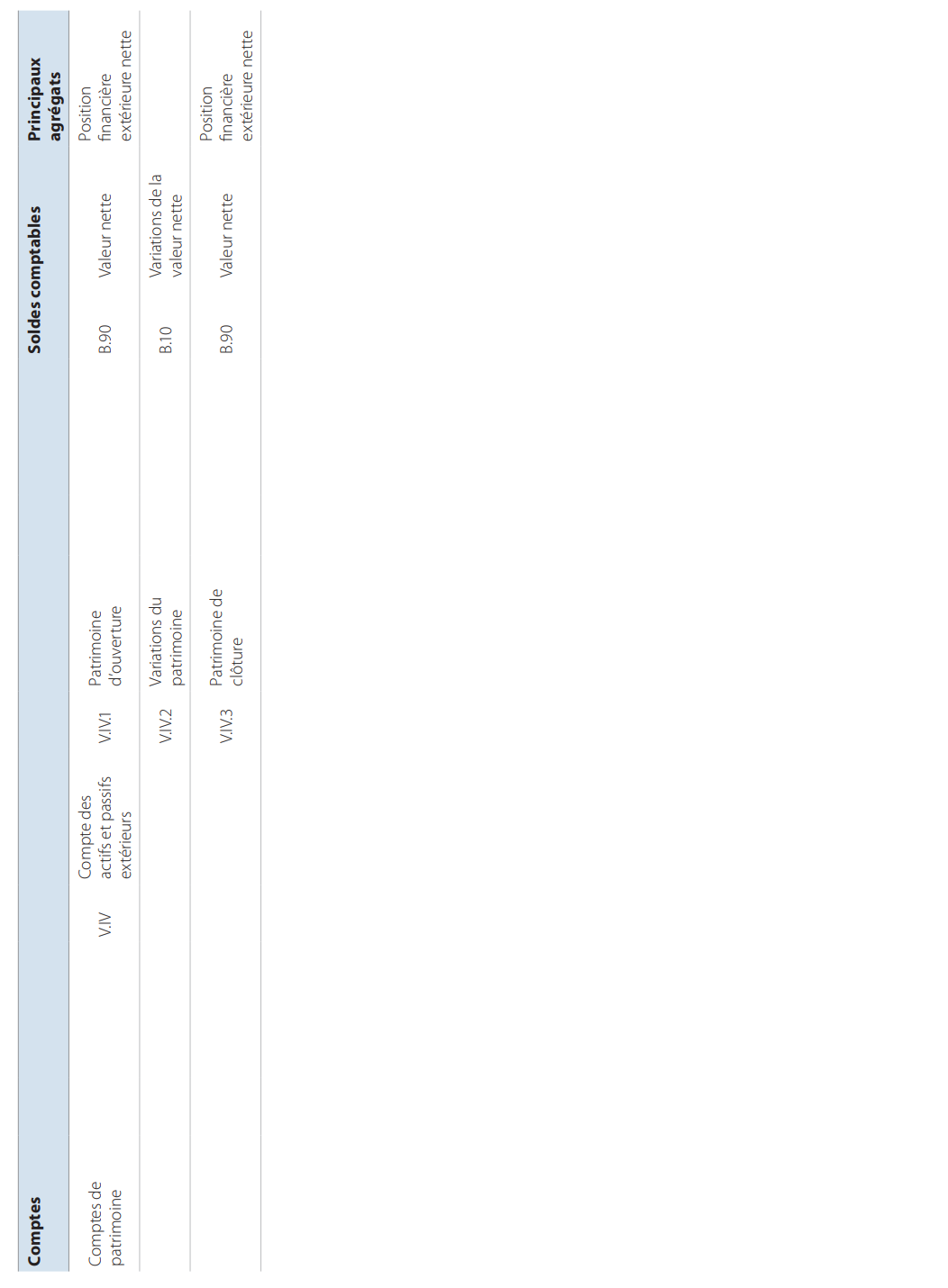

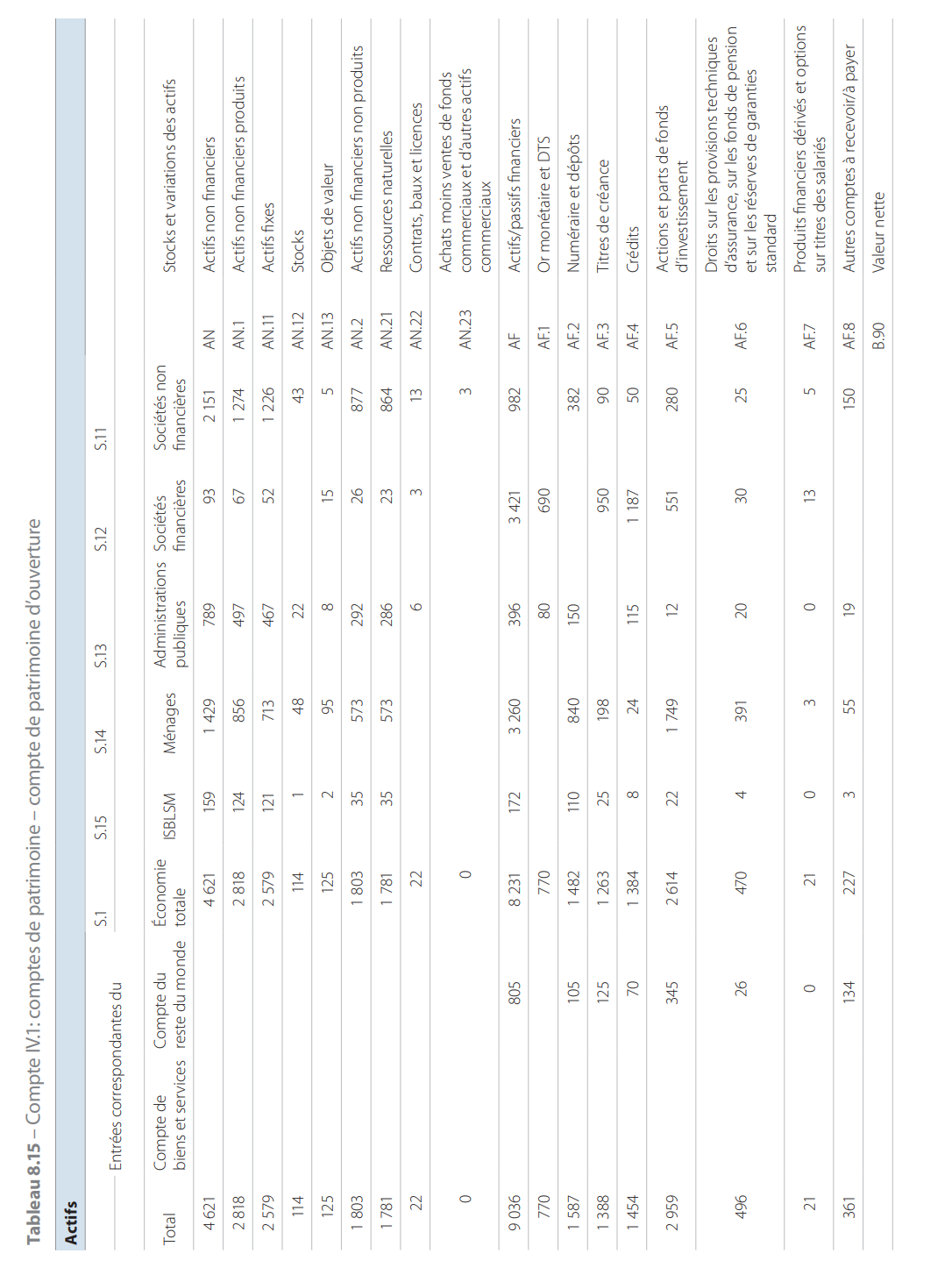

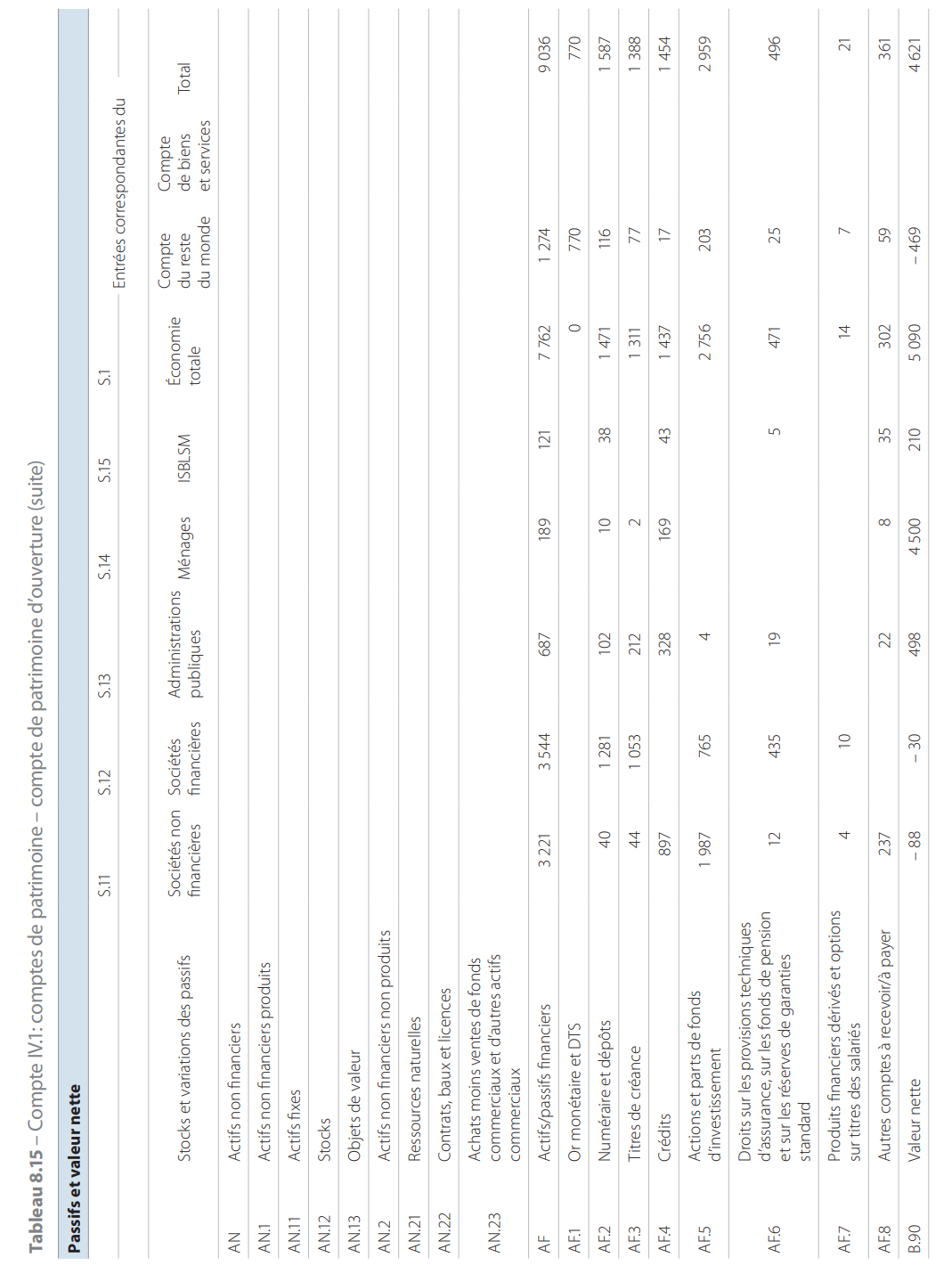

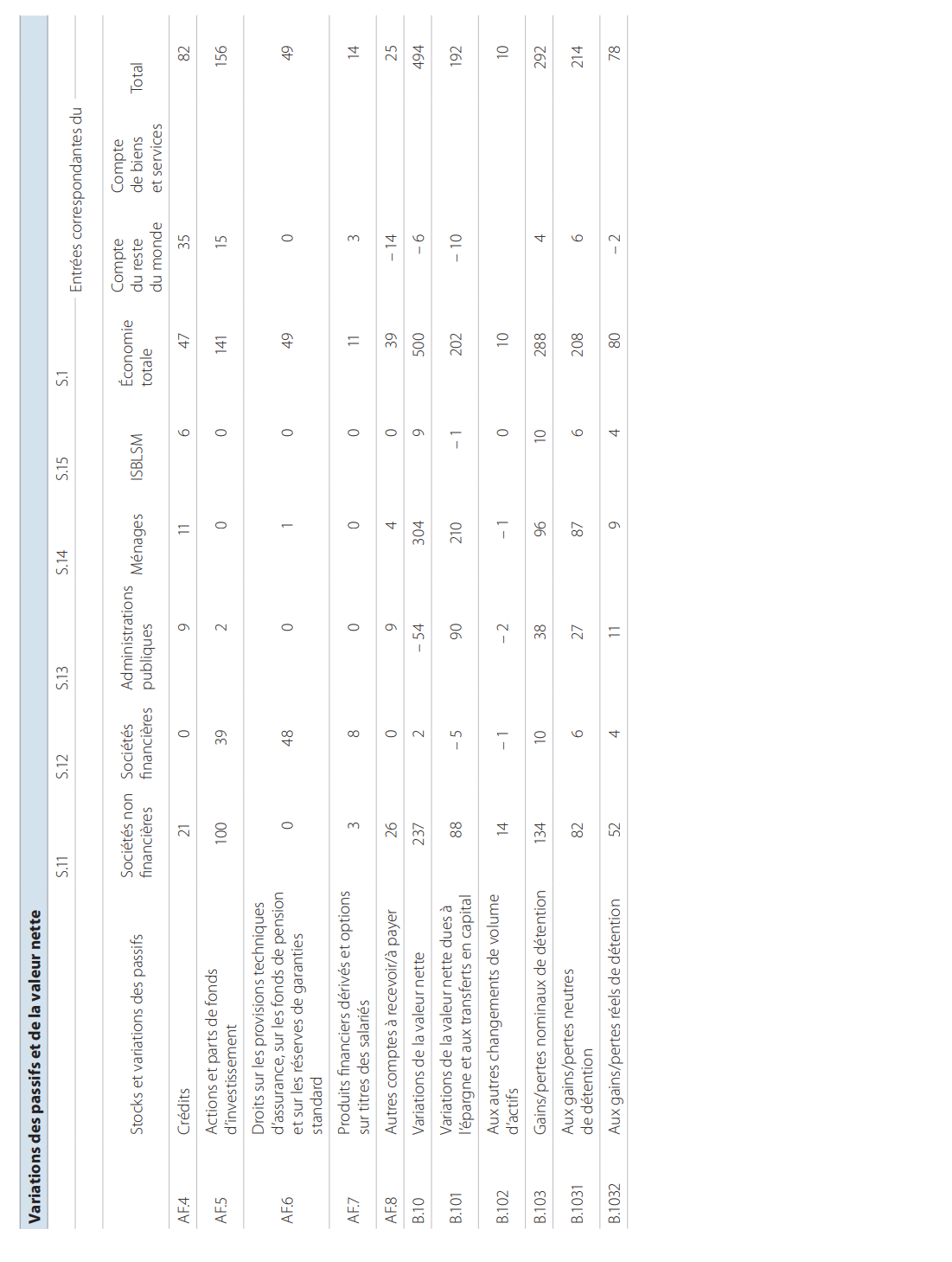

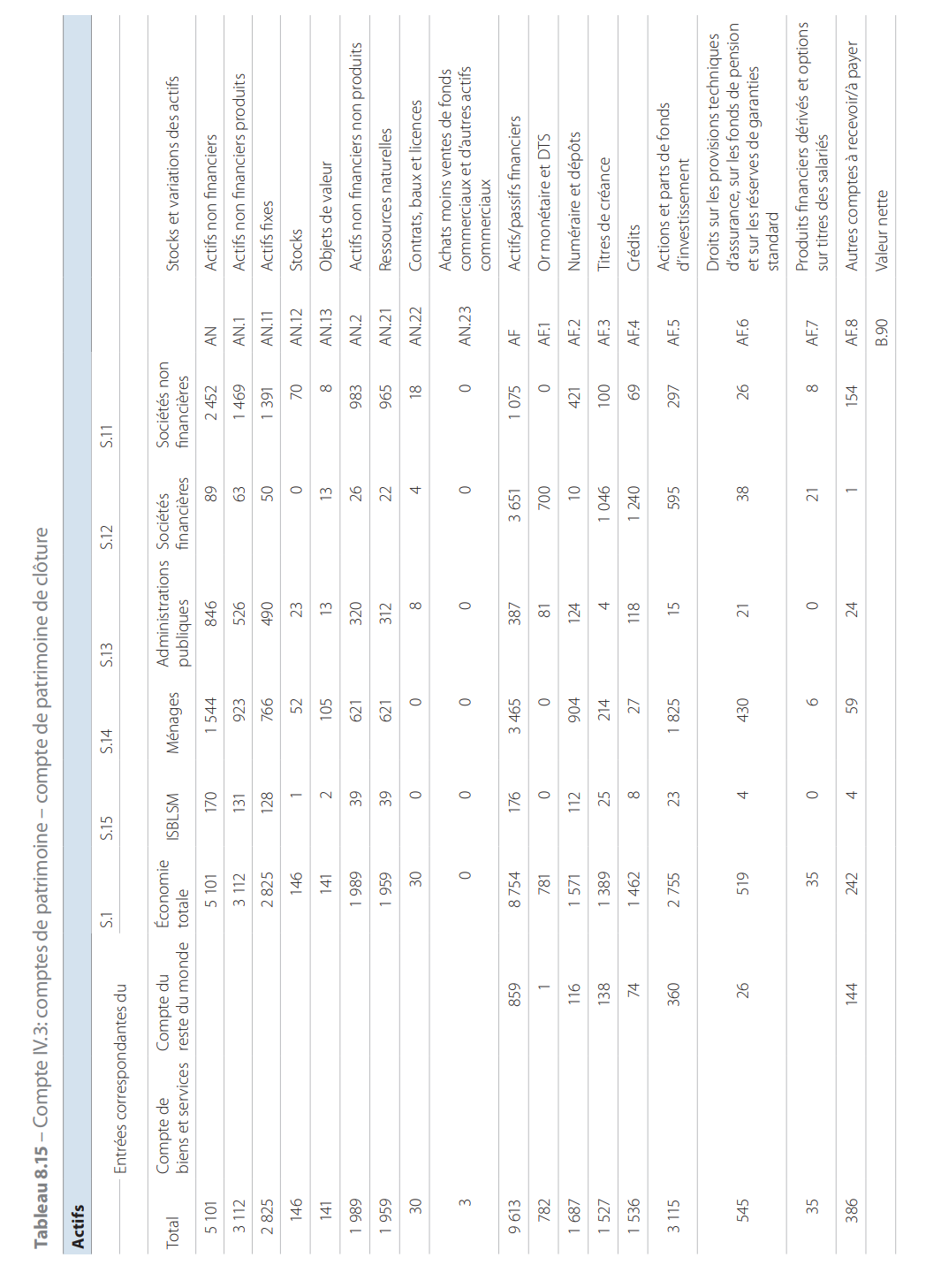

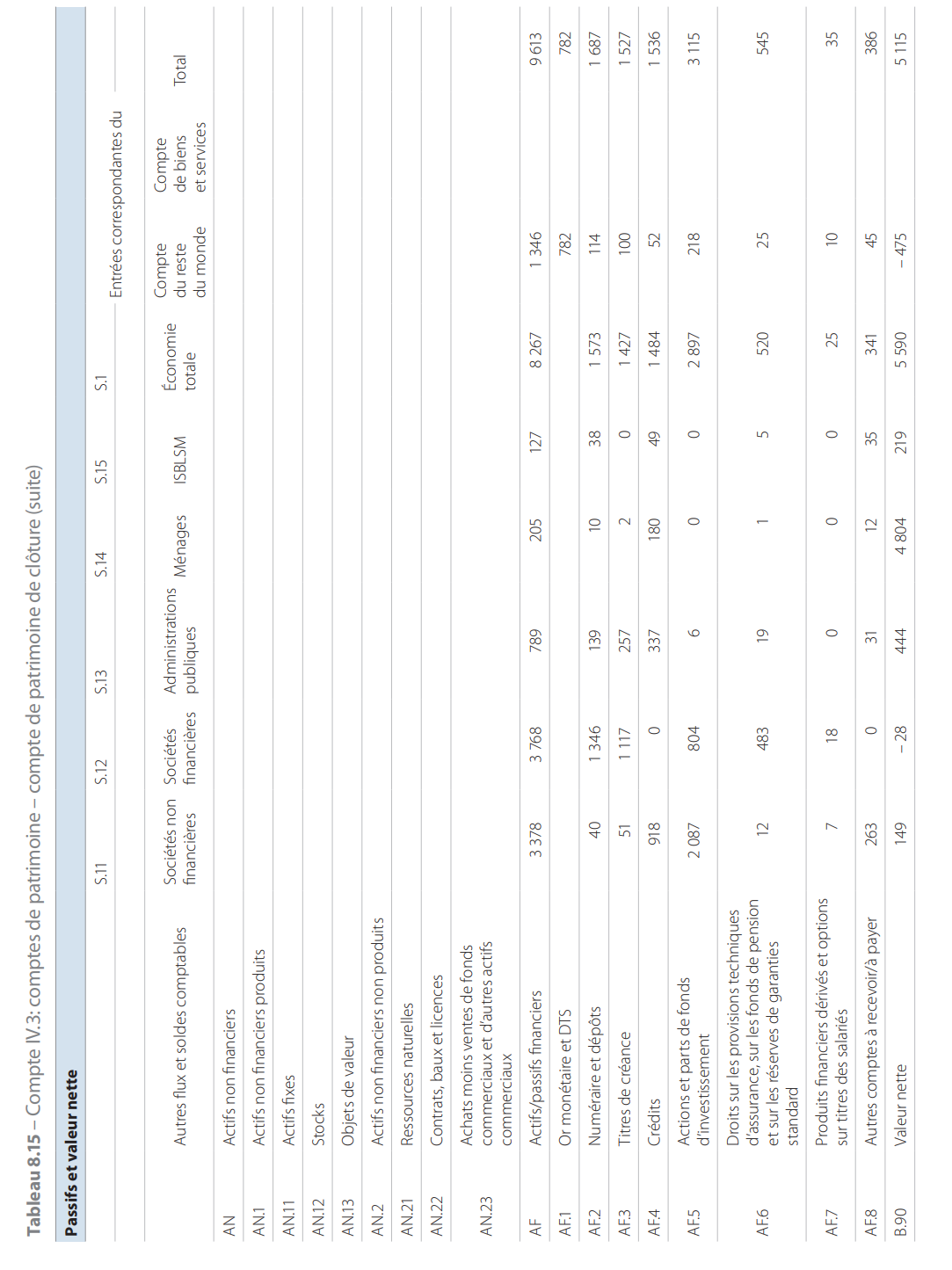

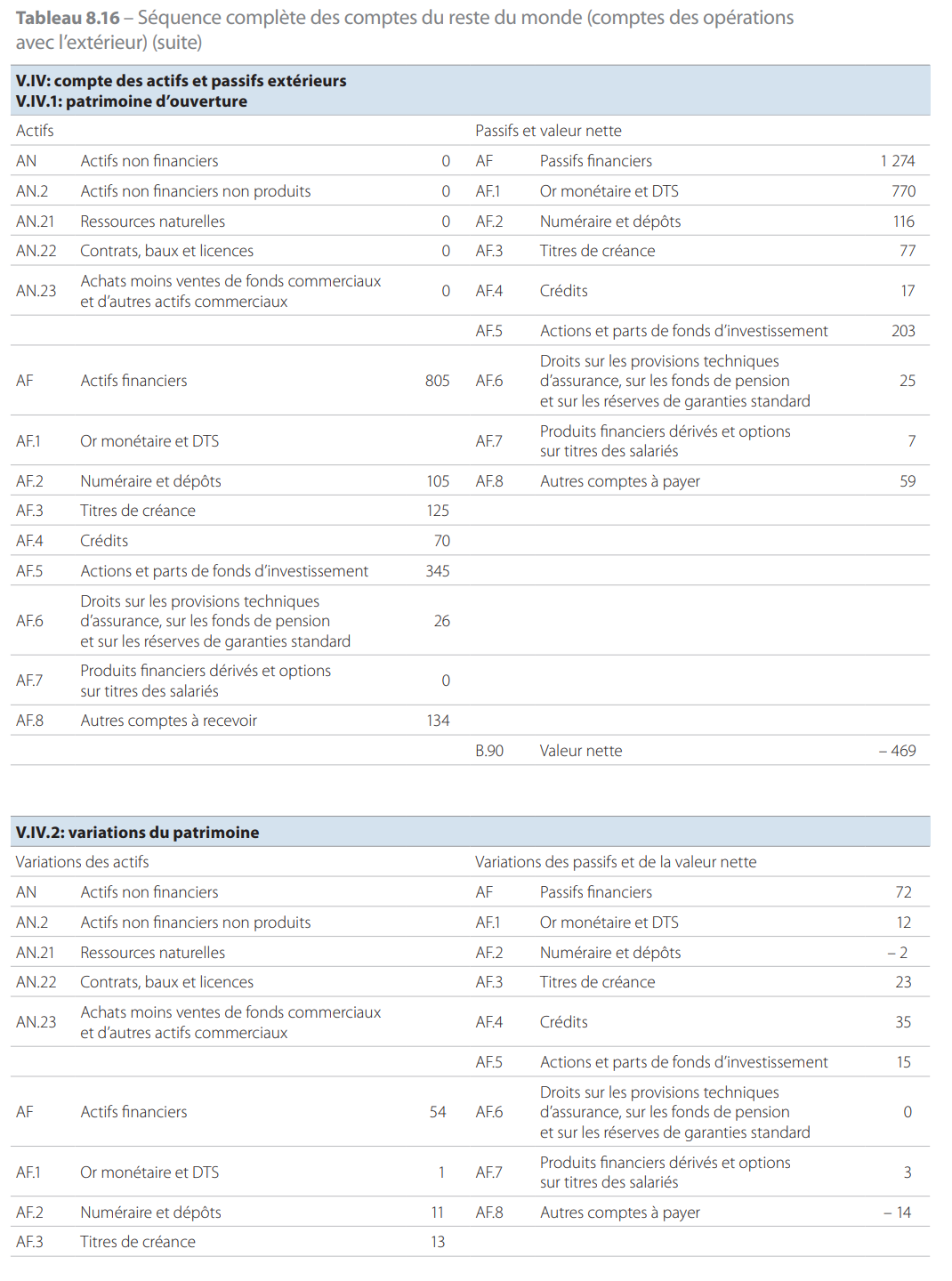

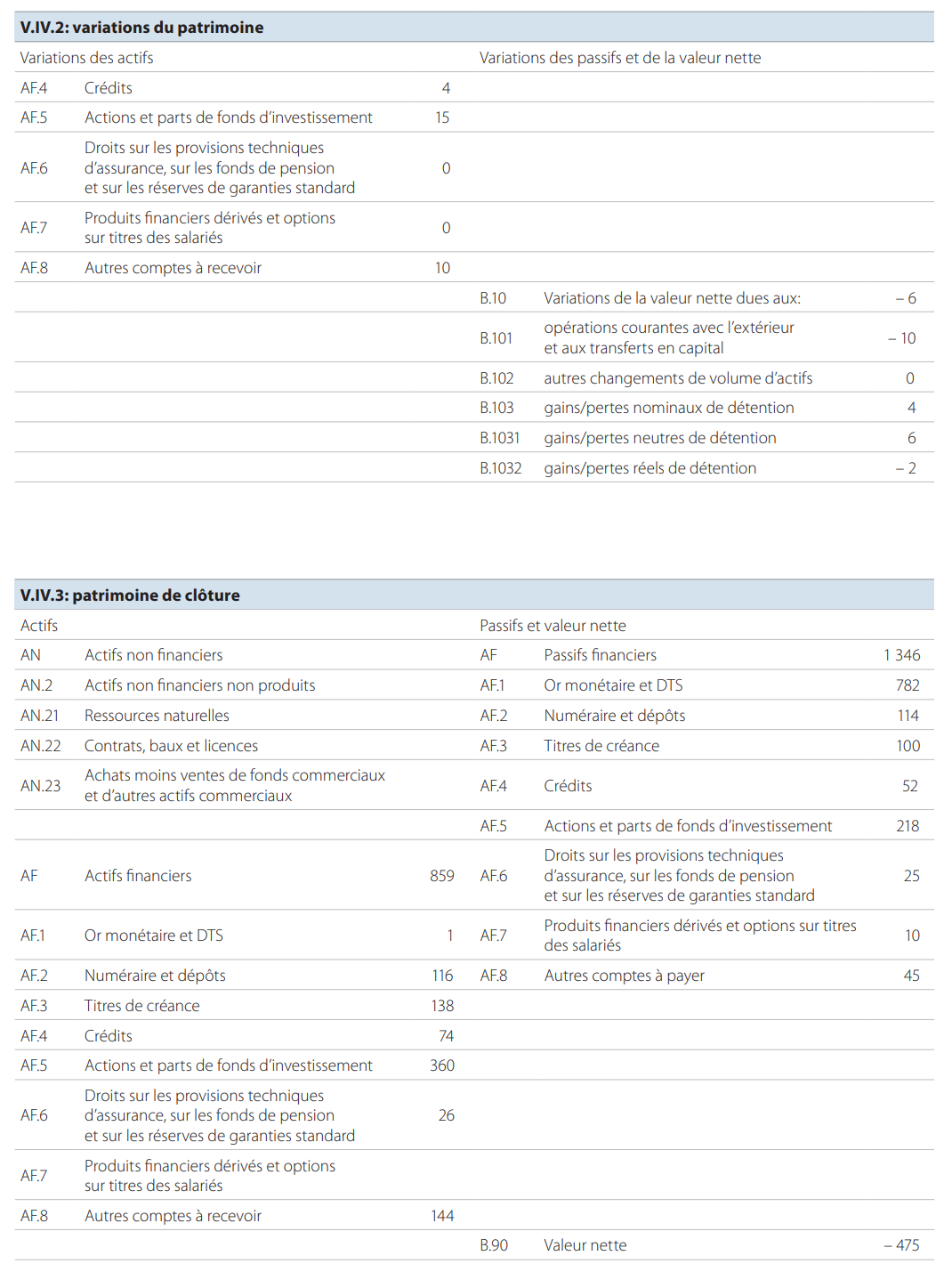

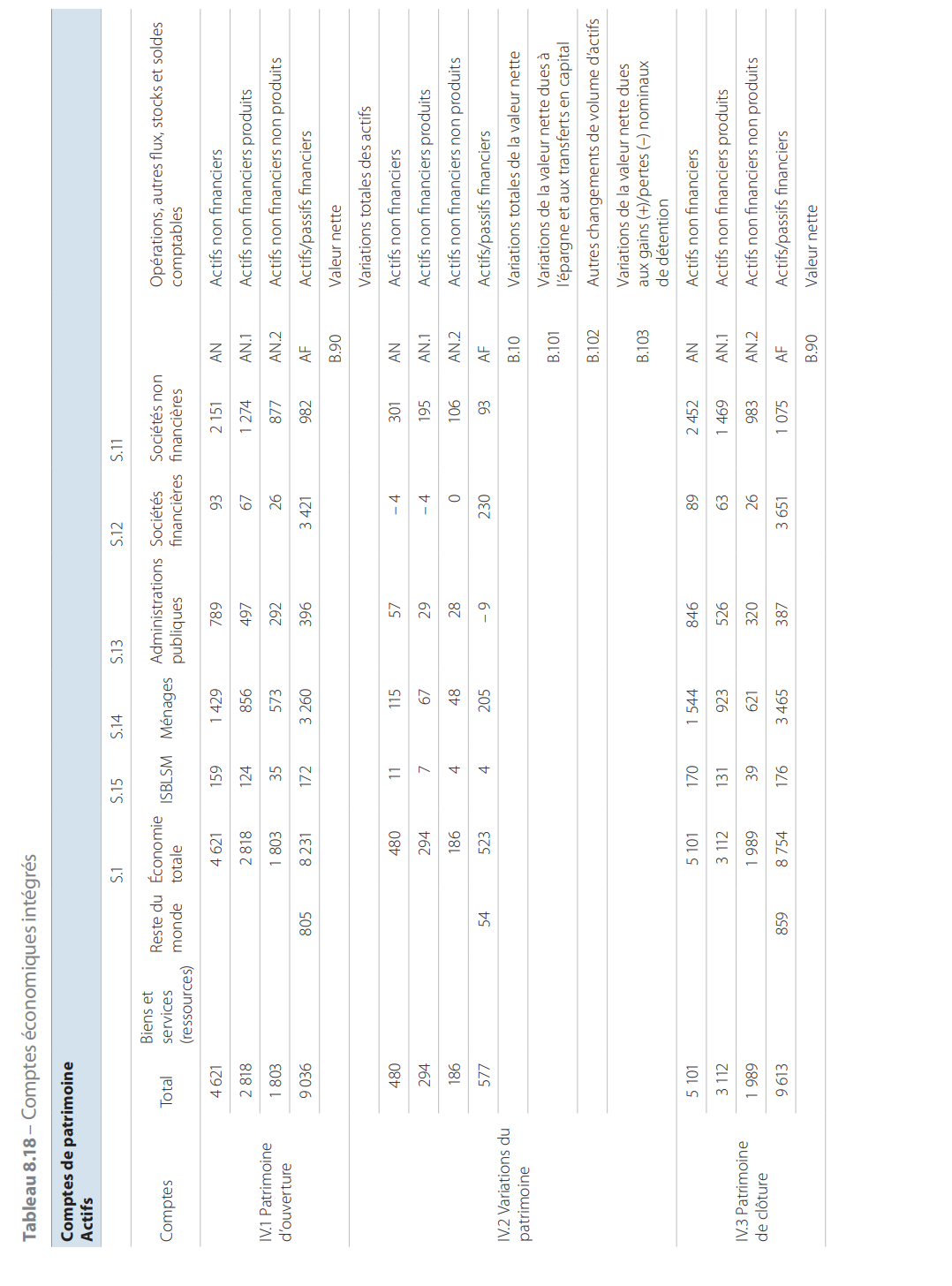

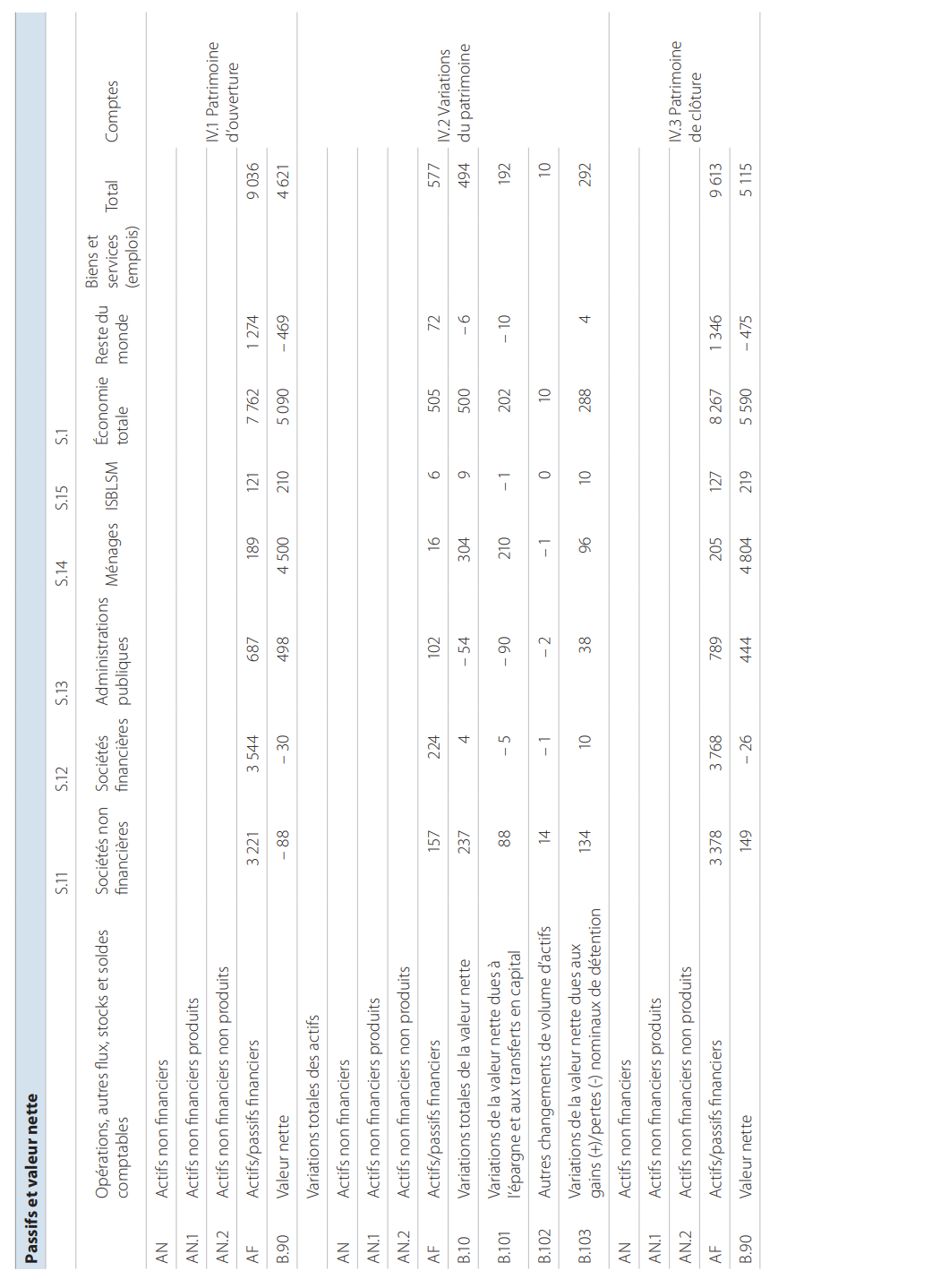

Les comptes de patrimoine (IV)

8.60 Lobjet des comptes de patrimoine est de décrire les actifs, les passifs et la valeur nette de début et de fin dexercice des unités, ainsi que le passage des uns aux autres. Leur séquence se décompose de la manière suivante :

- a) le compte de patrimoine douverture (IV.1);

- b) le compte des variations du patrimoine (IV.2);

- c) le compte de patrimoine de clôture (IV.3).

Le compte de patrimoine douverture (IV.1)

8.61 Le compte de patrimoine douverture enregistre la valeur des actifs et des passifs présents dans le patrimoine des unités en début dexercice.

Les actifs et les passifs font lobjet dune nomenclature spécifique. Ils sont valorisés aux prix du début de lexercice. La différence entre les actifs et les passifs, qui constitue le solde du compte, est la valeur nette douverture.

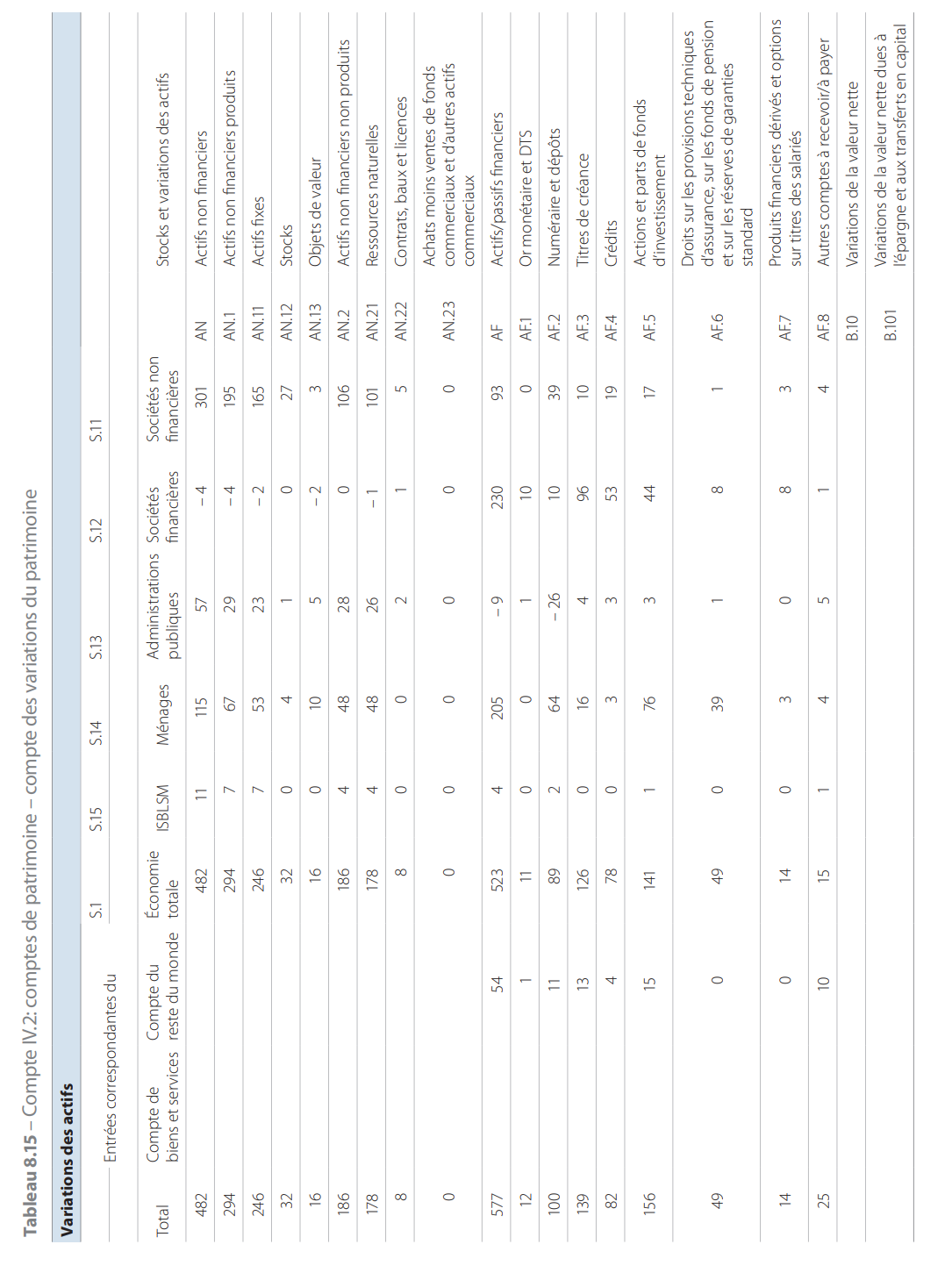

Le compte des variations du patrimoine (IV.2)

8.62 En décrivant les changements qui affectent les actifs et les passifs au cours de la période, le compte des variations du patrimoine regroupe les montants enregistrés aux différents comptes daccumulation: les variations de la valeur nette dues à lépargne et aux transferts en capital, les variations de la valeur nette dues aux autres changements de volume des actifs et les variations de la valeur nette dues aux gains et pertes nominaux de détention.

Le compte de patrimoine de clôture (IV.3)

8.63 Le compte de patrimoine de clôture enregistre la valeur des actifs et des passifs présents dans le patrimoine des unités en fin dexercice. Ces éléments sont décrits selon la même nomenclature que celle utilisée dans le compte de patrimoine douverture. Ils sont valorisés aux prix en vigueur à la fin de lexercice.

La différence entre les actifs et les passifs est la valeur nette de clôture.

8.64 La valeur dans les comptes de patrimoine de clôture de tout actif ou passif est égale à la somme de sa valeur dans les comptes de patrimoine douverture et du montant enregistré, à son sujet, dans le compte des variations du patrimoine.

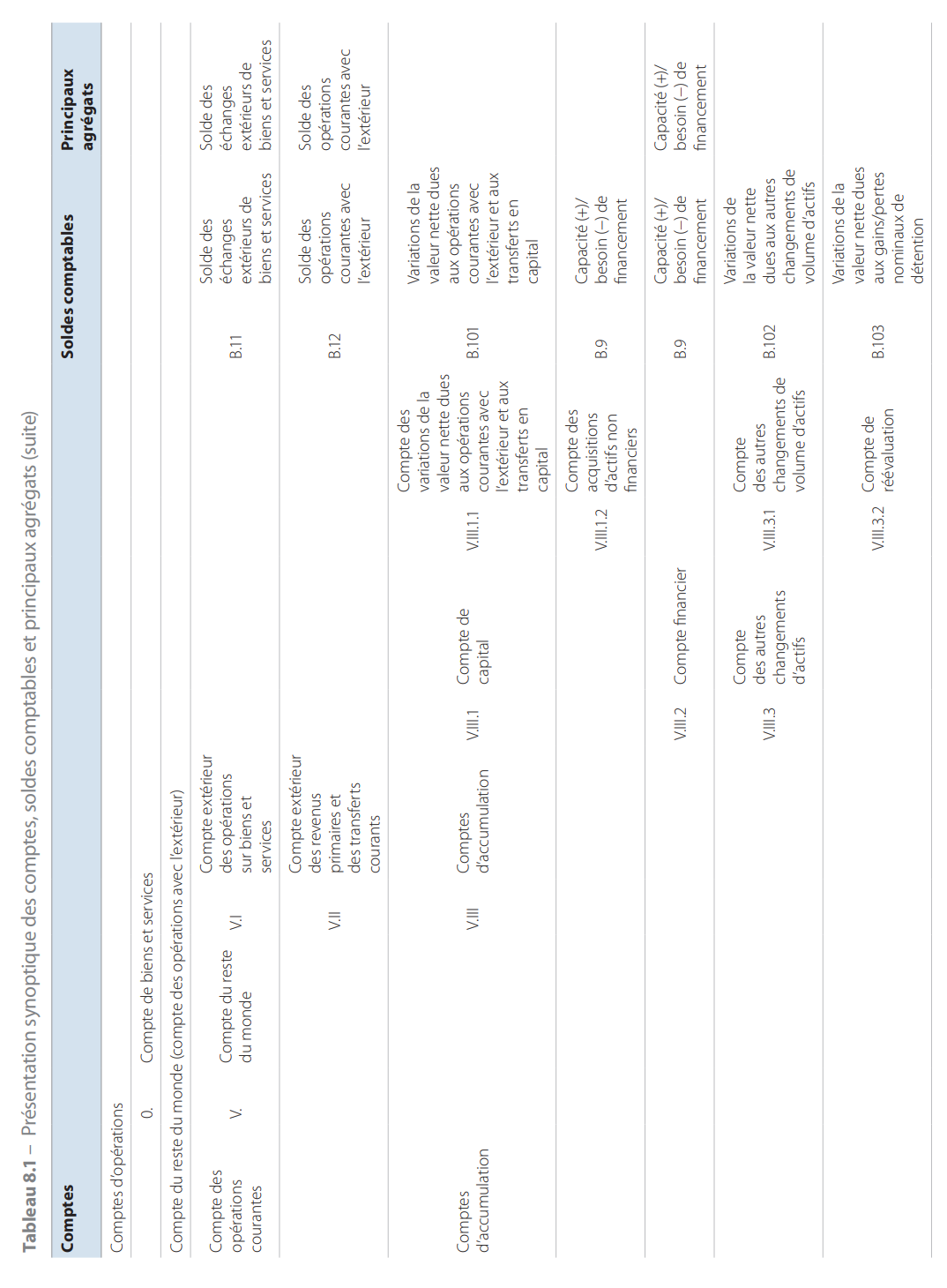

Les comptes du reste du monde (V)

8.65 Les comptes du reste du monde décrivent les relations entre des unités résidentes et des unités non résidentes. En tant que tel, le reste du monde ne constitue pas un secteur institutionnel, mais il joue, dans la structure du système, un rôle analogue.

8.66 La séquence des comptes du reste du monde suit le même schéma général que celui des secteurs institutionnels. On distingue ainsi :

- a) les comptes des opérations courantes;

- b) les comptes daccumulation;

- c) les comptes de patrimoine.

8.67 Les comptes visés au point 8.86, sous a), b) et c), sont établis du point de vue du reste du monde. Cest pourquoi une ressource pour le reste du monde est un emploi pour léconomie totale, et inversement. De même, un actif financier détenu par le reste du monde est un passif pour léconomie totale et inversement. Il existe une exception: lor physique détenu comme avoir de réserve qui, même sil na pas délément de contrepartie dans le passif, est enregistré dans le compte financier en raison de son rôle dans les paiements internationaux.

Les comptes des opérations courantes

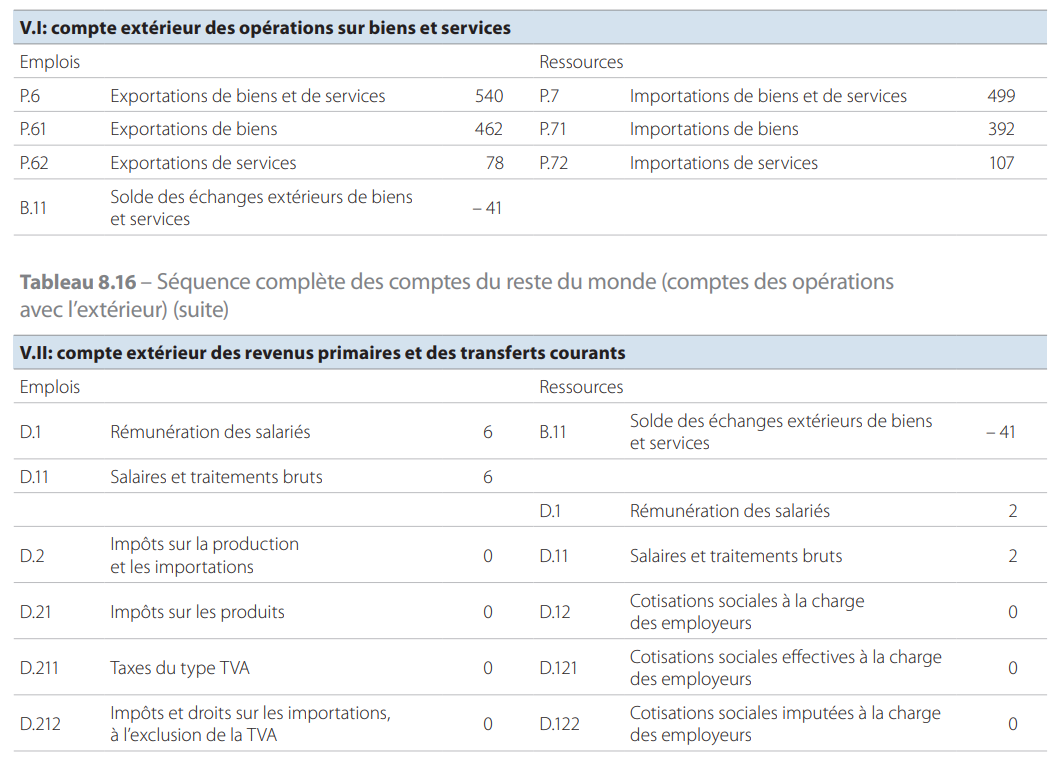

Le compte extérieur des opérations sur biens etservices (V.I)

8.68 En ressources du compte, on enregistre les importations de biens et de services, et, en emplois, les exportations de biens et de services. La différence entre les ressources et les emplois constitue le solde du compte, dénommé «solde des échanges extérieurs de biens et de services». Sil est positif, cest un excédent pour le reste du monde et un déficit pour léconomie totale, et inversement sil est négatif.

8.69 La valeur des importations et des exportations est déterminée à la frontière douanière du pays exportateur. Pour les exportations, les valeurs sont enregistrées aux prix franco à bord (fob) et les valeurs des importations aux prix comprenant le coût, lassurance et le fret (cif) entre le pays dorigine et le pays importateur, cest-à-dire sur une base cif. Afin de réduire la valeur dimportation à une base franco à bord reflétant la valeur à la frontière du pays dorigine, lélément cif doit être déduit de la valeur des biens mesurée au point dentrée du pays importateur. Lélément cif est alors imputé aux activités de services appropriées, soit en tant quimportations dans le cas des unités non résidentes, soit en tant que production intérieure dans le cas des unités résidentes fournissant ces services.

Par ailleurs, quand des services de transport et dassurance inclus dans la valeur fob des importations de biens (cest-à-dire entre lusine et la frontière du pays exportateur) sont produits par des unités résidentes, ces services doivent être comptabilisés dans la valeur des exportations de services de léconomie importatrice des biens. Symétriquement, quand des services de transport et dassurance inclus dans la valeur fob des exportations de biens sont produits par des unités non résidentes, ils doivent être repris dans la valeur des importations de services de léconomie exportatrice des biens.

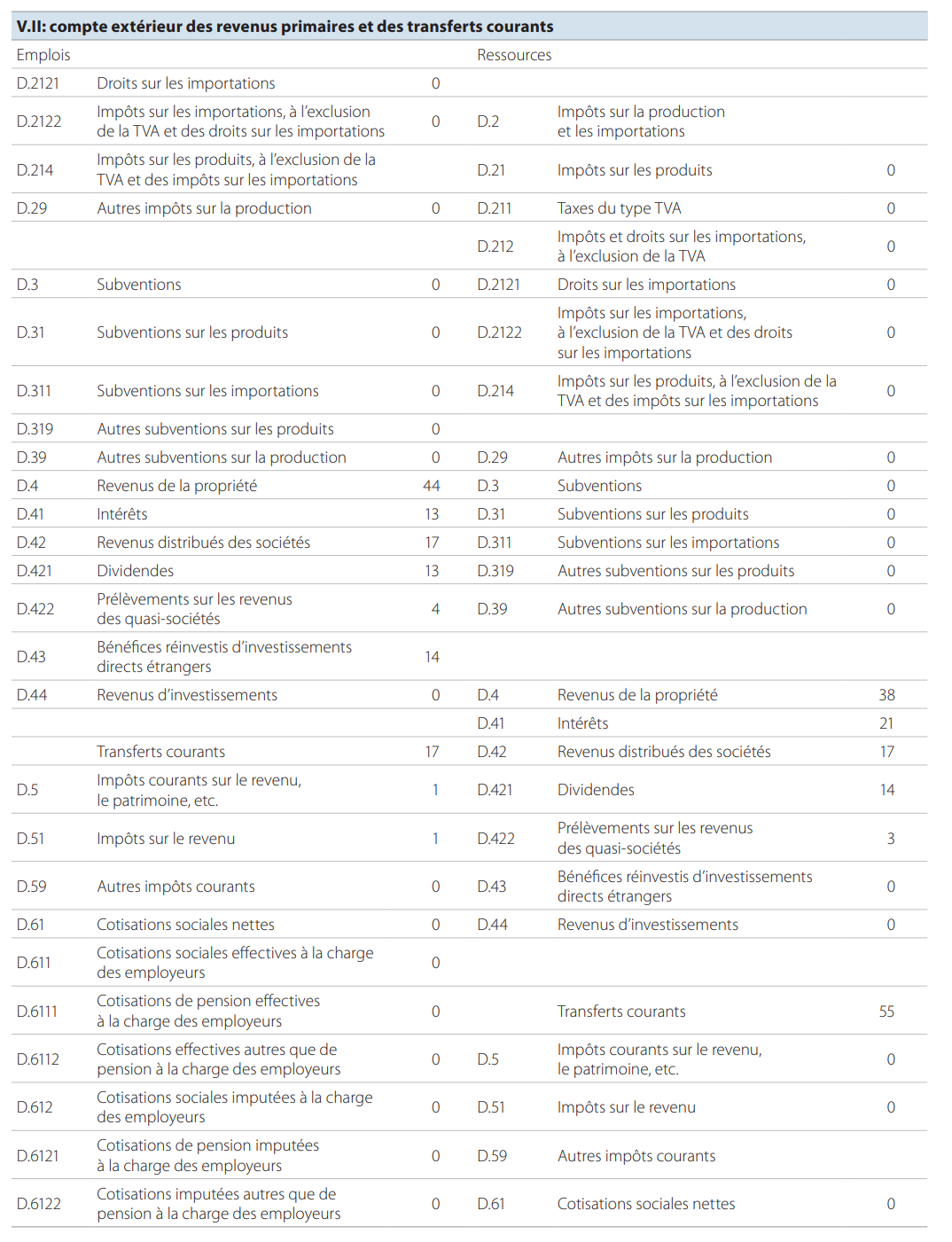

Le compte extérieur des revenus primaires et destransferts courants (V.II)

8.70 Le compte extérieur des revenus primaires et des transferts courants a pour objet de déterminer le solde des opérations courantes avec lextérieur qui, dans la structure du système, joue un rôle équivalent à celui de lépargne pour les secteurs institutionnels. Ce compte est une version condensée de la séquence allant, pour un secteur institutionnel, du compte daffectation des revenus primaires au compte dutilisation du revenu.

8.71 Le compte extérieur des revenus primaires et des transferts courants reprend, en ressources, le solde des échanges extérieurs de biens et services. Par ailleurs, il enregistre, en ressources ou en emplois, toutes les opérations de répartition qui peuvent concerner le reste du monde, hormis les transferts en capital.

Les comptes extérieurs daccumulation (V.III)

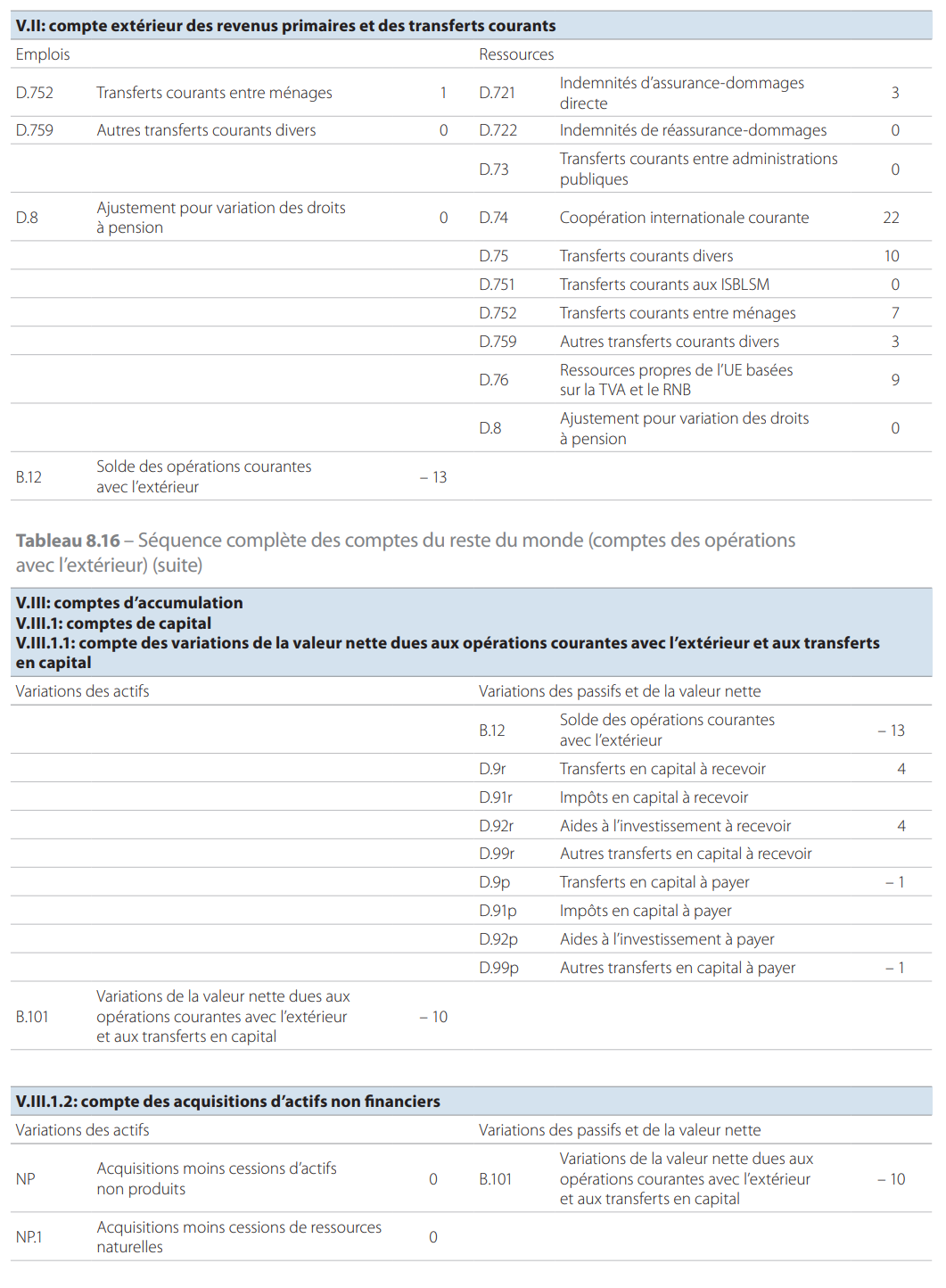

Le compte de capital (V.III.1)

8.72 Le compte de capital du reste du monde enregistre les acquisitions, moins les cessions dactifs non produits par des unités non résidentes, et mesure les variations de valeur nette dues aux opérations courantes avec lextérieur et aux transferts en capital.

8.73 Le solde du compte de capital est la capacité ou le besoin de financement du reste du monde. Il est égal, avec un signe opposé, à la somme des capacités ou des besoins de financement des secteurs institutionnels résidents.

Le compte financier (V.III.2)

8.74 La présentation du compte financier du reste du monde est identique à celle du compte financier des secteurs institutionnels.

Le compte des autres changements dactifs (V.III.3)

8.75 Comme pour les secteurs institutionnels, on détermine successivement les variations de la valeur nette dues aux autres changements de volume dactifs et aux gains et pertes nominaux de détention, eux-mêmes décomposés en gains et pertes neutres et réels de détention.

8.76 Labsence dactifs produits dans les comptes daccumulation et de patrimoine du reste du monde provient de la convention de créer une unité institutionnelle fictive, le reste du monde étant réputé avoir acquis un actif financier, et inversement pour les actifs détenus dans dautres économies par des unités résidentes.

Les comptes de patrimoine (V.IV)

8.77 Les comptes de patrimoine du reste du monde contiennent des actifs et des passifs financiers. Ils enregistrent également, du côté des actifs, le cumul des acquisitions moins les cessions, entre unités non résidentes et résidentes, dor monétaire et de DTS.

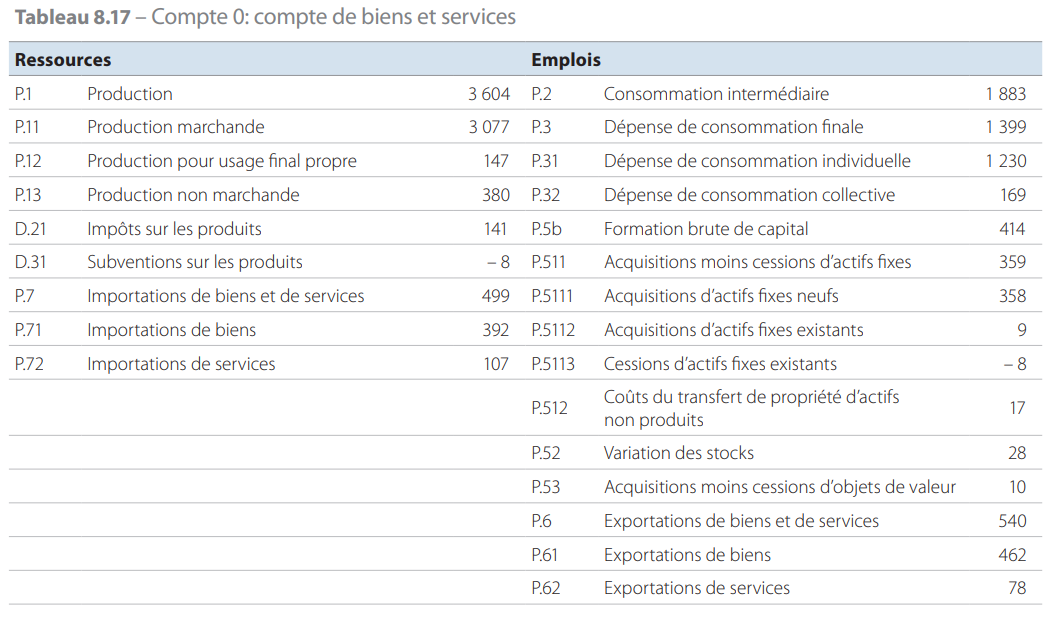

Le compte de biens et services (0)

8.78 Le compte de biens et services a pour objectif de montrer, à la fois par groupe de produits et pour léconomie totale, les ressources en produits et leurs emplois. Ce compte ne fait pas partie de la séquence des comptes, mais décrit lidentité de base entre les ressources et les emplois des produits dans léconomie. Il présente, au niveau agrégé, la correspondance des ressources et des emplois des produits dans les lignes des tableaux ressources-emplois.

8.79 Il met donc en regard, par groupe de produits et pour lensemble de léconomie, les ressources (production et importations) et les emplois de biens et de services (consommation intermédiaire, consommation finale, formation brute de capital fixe, variation des stocks, acquisitions moins cessions dobjets de valeur et exportations).

8.80 Étant donné le mode de valorisation de la production aux prix de base et des emplois aux prix dacquisition, il est nécessaire dajouter les impôts (moins les subventions) sur les produits dans la partie «ressources» du compte.

8.81 Les emplois sont enregistrés dans la partie droite du compte de biens et de services et les ressources dans la partie gauche, cest-à-dire du côté opposé à celui utilisé dans les comptes des opérations courantes des secteurs institutionnels, les flux de produits étant la contrepartie des flux monétaires.

8.82 Le compte de biens et de services est équilibré par définition et ne dégage par conséquent aucun solde.

Les comptes économiques intégrés

8.83 Les comptes économiques intégrés donnent une vision synthétique des comptes dune économie: comptes des opérations courantes, comptes daccumulation et comptes de patrimoine. Ils rassemblent dans un même tableau les comptes de tous les secteurs institutionnels, de léconomie totale et du reste du monde, et présentent léquilibre de tous les flux et de tous les actifs et passifs. Ils permettent également une lecture directe des agrégats.

8.84 Dans le tableau des comptes économiques intégrés, les emplois, les actifs et les variations des actifs sont inscrits du côté gauche, et les ressources, les passifs, les variations des passifs et de la valeur nette du côté droit.

8.85 Pour rendre le tableau lisible tout en retraçant lensemble du processus économique, les niveaux dagrégation retenus sont les plus élevés qui soient compatibles avec la compréhension de la structure du système.

8.86 Les colonnes du tableau représentent les secteurs institutionnels, à savoir les sociétés non financières, les sociétés financières, les administrations publiques, les institutions sans but lucratif au service des ménages et les ménages. Il existe également une colonne pour léconomie totale, une pour le reste du monde et une qui assure léquilibre des ressources et des emplois de biens et services.

8.87 Les lignes du tableau représentent les différentes catégories dopérations, dactifs et de passifs, les soldes comptables et certains agrégats.

Les agrégats

8.88 Les agrégats sont des indicateurs synthétiques qui mesurent le résultat de lactivité de lensemble de léconomie. Ce sont des grandeurs de référence essentielles pour lanalyse macroéconomique et pour les comparaisons dans le temps et dans lespace.

Produit intérieur brut (PIB) aux prix du marché

8.89 Le produit intérieur brut aux prix du marché représente le résultat final de lactivité de production des unités productrices résidentes. Il peut se définir de trois manières :

- a) optique de la production: le PIB est égal à la somme des valeurs ajoutées brutes des différents secteurs institutionnels ou des différentes branches dactivité, augmentée des impôts moins les subventions sur les produits (lesquels ne sont pas affectés aux secteurs et aux branches dactivité). Cest aussi le solde du compte de production de léconomie totale;

- b) optique des dépenses: le PIB est égal à la somme des emplois finals de biens et de services par les unités institutionnelles résidentes (consommation finale et formation brute de capital), plus les exportations, moins les importations de biens et services;

- c) optique des revenus: le PIB est égal à la somme des emplois du compte dexploitation de léconomie totale (rémunération des salariés, impôt sur la production et les importations moins subventions, excédent brut dexploitation et revenu mixte de léconomie totale).

8.90 En déduisant la consommation de capital fixe du PIB, on obtient le produit intérieur net (PIN) aux prix du marché.

Excédent dexploitation de léconomie totale

8.91 Lexcédent brut (ou net) dexploitation de léconomie totale est égal à la somme des excédents bruts (ou nets) dexploitation des différentes branches dactivité ou des différents secteurs institutionnels.

Revenu mixte de léconomie totale

8.92 Le revenu mixte brut (ou net) de léconomie totale est identique au revenu mixte brut (ou net) du secteur des ménages.

Revenu dentreprise de léconomie totale

8.93 Le revenu dentreprise brut (ou net) de léconomie totale est égal à la somme des revenus dentreprise bruts (ou nets) des différents secteurs.

Revenu national (aux prix du marché)

8.94 Le revenu national brut (ou net) (aux prix du marché) représente lensemble des revenus primaires reçus par les unités institutionnelles résidentes: rémunération des salariés, impôts sur la production et les importations moins les subventions, les revenus de la propriété (à recevoir moins à payer), excédent dexploitation (brut ou net) et revenu mixte (brut ou net).

Le revenu national brut (aux prix du marché) est égal au produit intérieur brut diminué des revenus primaires versés par les unités institutionnelles résidentes à des unités institutionnelles non résidentes et augmenté des revenus primaires reçus du reste du monde par des unités institutionnelles résidentes.

Le revenu national nest pas un concept de production, mais un concept de revenu, quil est plus significatif dexprimer en termes nets, cest-à-dire après déduction de la consommation de capital fixe.

Revenu national disponible

8.95 Le revenu national disponible brut (ou net) est égal à la somme des revenus disponibles bruts (ou nets) des secteurs institutionnels. Le revenu national disponible brut (ou net) est égal au revenu national brut (ou net) (aux prix du marché) diminué des transferts courants (impôts courants sur le revenu, le patrimoine, etc., cotisations sociales, prestations sociales et autres transferts courants) versés à des unités non résidentes, et augmenté des transferts courants reçus du reste du monde par des unités résidentes.

Épargne

8.96 Cet agrégat mesure la partie du revenu national disponible qui nest pas affectée à la dépense de consommation finale. Lépargne nationale brute (ou nette) est égale à la somme des épargnes brutes (ou nettes) des différents secteurs institutionnels.

Solde des opérations courantes avec lextérieur

8.97 Le solde du compte extérieur des revenus primaires et des transferts courants représente lexcédent (sil est négatif) ou le déficit (sil est positif) de léconomie totale dans ses opérations courantes (échanges de biens et services, revenus primaires, transferts courants) avec le reste du monde.

Capacité (+)/besoin (-) de financement de léconomie totale

8.98 La capacité (+) ou le besoin (-) de financement de léconomie totale est égal à la somme des capacités ou besoins de financement des secteurs institutionnels. Cest le montant net des ressources que léconomie totale met à la disposition du reste du monde (sil est positif) ou quelle reçoit du reste du monde (sil est négatif). La capacité (+) ou le besoin (-) de financement de léconomie totale est égal mais de signe opposé au besoin (-) ou à la capacité (+) de financement du reste du monde.

Valeur nette de léconomie totale

8.99 La valeur nette de léconomie totale est égale à la somme des valeurs nettes des secteurs institutionnels. Elle représente la valeur des actifs non financiers de léconomie totale, dont on déduit le solde des actifs et des passifs financiers du reste du monde.

Dépenses et recettes des administrations publiques

Les dépenses et recettes des administrations publiques sont définies par référence à une liste des catégories du SEC.

8.100 Les dépenses des administrations publiques comprennent les catégories suivantes du SEC, qui, à lexception de D.3 figurant en ressources dans les comptes des administrations publiques, sont enregistrées en emplois dans ces comptes :

- P.2 Consommation intermédiaire

- P.5 Formation brute de capital

- D.1 Rémunération des salariés

- D.29 Autres impôts sur la production à payer

- D.3 Subventions à payer

- D.4 Revenus de la propriété à payer

- D.5 Impôts courants sur le revenu, le patrimoine, etc.

- D.62 Prestations sociales autres que transferts sociaux en nature

- D.632 Transferts sociaux en nature production marchande achetée

- D.7 Autres transferts courants

- D.8 Ajustement pour variation des droits à pension

- D.9p Transferts en capital à payer

- NP Acquisitions moins cessions dactifs non produits

Les recettes des administrations publiques comprennent les catégories suivantes du SEC, qui, à lexception de D.39, figurant en emplois dans les comptes des administrations publiques, sont enregistrées en ressources dans ces comptes :

- P.11 Production marchande

- P.12 Production pour usage final propre

- P.131 Paiements au titre de la production non marchande

- D.2 Impôts sur la production et les importations à recevoir

- D.39 Autres subventions sur la production à recevoir

- D.4 Revenus de la propriété à recevoir

- D.5 Impôts courants sur le revenu, le patrimoine, etc.

- D.61 Cotisations sociales nettes

- D.7 Autres transferts courants

- D9r Transferts en capital à recevoir

Par définition, la différence entre les recettes et les dépenses des administrations publiques représente la capacité (+) ou le besoin () de financement du secteur des administrations publiques.

Les opérations D.41 (intérêts), D.73 (transferts courants entre administrations publiques), D.92 (aides à linvestissement) et D.99 (autres transferts en capital) sont consolidées. Les autres opérations ne le sont pas.

- Le système européen des comptes 2010

- Table des matières

- Index

- Architecture générale et principes fondamentaux

- Les unités et leurs regroupements

- Les opérations sur produits et actifs non produits

- Les opérations de répartition

- Les opérations financières

- Les autres flux

- Les comptes de patrimoine

- La séquence des comptes

- Les tableaux des ressources et des emplois et le cadre entrées-sorties

- Mesure des prix et des volumes

- Population et emploi

- Les comptes nationaux trimestriels

- Les comptes régionaux

- Les services dintermédiation financière indirectement mesurés

- Contrats, baux et licences

- Assurance

- Assurance sociale

- Les comptes du reste du monde

- Les comptes européens

- Les comptes des administrations publiques

- Liens entre comptabilité dentreprise et comptabilité nationale

- Comptes satellites

- Nomenclatures

- Les comptes

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes