Le Système européen des comptes SEC 2010

CHAPITRE 5 Les opérations financières

5.01 Définition : par opérations financières (F), il faut entendre les opérations sur actifs (AF) et passifs financiers qui ont lieu entre des unités institutionnelles résidentes ou entre ces dernières et des unités institutionnelles non résidentes.

5.02 Une opération financière entre unités institutionnelles implique soit la création ou la liquidation simultanée dun actif financier et de son passif de contrepartie, soit le changement de propriété dun actif financier, soit encore la souscription dun engagement.

Architecture générale des opérations financières

Actifs financiers, créances financières et passifs

5.03 Définition : les actifs financiers se composent de toutes les créances financières et participations, plus la composante physique de lor monétaire.

5.04 Un actif financier constitue une réserve de valeur représentant un avantage ou une série davantages revenant à un propriétaire économique du fait de la détention de lactif ou de son utilisation pendant une période déterminée. Il constitue un moyen de transférer de la valeur dune période comptable à une autre. Les avantages sont réalisés au moyen de paiements, en général sous forme de numéraire (AF.21) et de dépôts transférables (AF.22).

5.05 Définition : une créance financière donne à son détenteur le droit de recevoir un paiement ou une série de paiements de la part du débiteur. Les créances financières sont des actifs financiers assortis de passifs de contrepartie. Les actions et parts de fonds dinvestissement (AF.5) sont considérées comme un actif financier avec un passif de contrepartie, même si la créance du détenteur sur la société concernée ne correspond pas à un montant fixe.

5.07 Lor monétaire sous forme physique, détenu par les autorités monétaires en tant quavoir de réserve, est traité comme un actif financier, même si les détenteurs nont pas de créance sur dautres unités désignées. Il nexiste aucun passif correspondant à lor monétaire sous forme physique.

Actifs et passifs conditionnels

5.08 Définition: par actifs et passifs conditionnels, il faut entendre des contrats en vertu desquels une partie est tenue deffectuer un paiement ou une série de paiements à une autre unité uniquement lorsque certaines conditions particulières sont remplies. Étant donné quils ne donnent naissance à aucune obligation inconditionnelle, les actifs et passifs conditionnels ne sont pas considérés comme des actifs et passifs financiers.

5.09 Les actifs et passifs conditionnels comprennent :

- a) les garanties ponctuelles de paiement par des tiers, puisque le paiement nest requis quen cas de défaut de paiement de la part du débiteur;

- b) les engagements de prêt garantissant la mise à disposition de fonds, mais sans quaucun actif financier nexiste avant que les fonds ne soient effectivement mis à disposition;

- c) les lettres de crédit, qui sont des promesses de paiement sous réserve de la présentation de certains documents spécifiés par contrat;

- d) les lignes de crédit, qui sont des promesses doctroyer des prêts à des clients désignés à concurrence dun montant déterminé;

- e) les facilités démission deffets (NIF) cautionnées, garantissant quun débiteur potentiel sera en mesure de vendre les titres de créance à court terme (appelés «effets») quil émet et que la banque ayant émis la facilité absorbera les effets non vendus sur le marché ou fournira des fonds dun montant équivalent;

- f) les droits à pension dans le cadre de régimes de pension demployeurs à prestations définies sans constitution de réserves gérés par les administrations publiques ou de fonds de pension de la sécurité sociale. Ces droits à pension sont enregistrés dans le tableau supplémentaire concernant les droits à pension acquis à une date donnée dans le cadre de lassurance sociale et dans les comptes centraux.

5.10 Les actifs et passifs conditionnels ne comprennent pas :

- a) les droits sur les provisions techniques dassurance, sur les fonds de pension et sur les réserves de garanties standard (AF.6);

- b) les produits financiers dérivés (AF.7), lorsque les contrats eux-mêmes ont une valeur marchande parce quils sont négociables ou quils peuvent faire lobjet dune compensation sur le marché.

5.11 Bien quils ne soient pas enregistrés dans les comptes, les actifs et passifs conditionnels sont importants à des fins de politique ou danalyse et il convient que des informations les concernant soient collectées et présentées à titre de données complémentaires. Même si aucun paiement nest finalement dû au titre des actifs et passifs conditionnels, lexistence dun grand nombre de conditions peut indiquer un niveau indésirable de risque du côté des unités qui les proposent.

Encadré 5.1 Traitement des garanties dansle système

B5.1.1. Définition : les garanties relèvent dun contrat en vertu duquel un garant sengage vis-à-vis dun prêteur à compenser la perte que risque de subir celui-ci en cas de défaillance dun emprunteur. Il est fréquent davoir à payer des frais pour loctroi dune garantie, bien que leur forme varie.

B5.1.2.On distingue trois types différents de garanties. Seules sont concernées les garanties fournies dans le cas des actifs financiers. Aucun traitement spécial nest proposé pour les garanties qui se présentent sous forme de garanties de fabricants ou dautres types de garantie. Les trois types de garanties sont :

- a) les garanties qui sont fournies par le biais dun produit financier dérivé, tel quun contrat déchange sur le risque de défaut (CDS). Ces produits financiers dérivés sont fondés sur le risque de défaillance dactifs financiers de référence et ne sont pas liés à des crédits ou à des titres de créance individuels;

- b) les garanties standard, qui sont émises en grand nombre, généralement pour des montants relativement faibles. Les garanties de crédit à lexportation et les garanties de prêt étudiant en sont des exemples. Même si la probabilité dappel dune garantie standard quelconque est incertaine, le fait quil existe un grand nombre de garanties similaires signifie quil est possible de procéder à une estimation fiable du nombre dappels pouvant être effectués dans le cadre de la garantie. Les garanties standard sont traitées comme donnant lieu à des actifs financiers et non à des actifs conditionnels;

- c) les garanties ponctuelles, pour lesquelles il nest pas possible destimer, avec un quelconque degré de précision, le niveau de risque correspondant car on ne dispose pas de cas comparables. Loctroi dune garantie ponctuelle est considéré comme un actif ou un passif conditionnel et nest pas enregistré comme un actif ou un passif financier.

Catégories dactifs et de passifs financiers

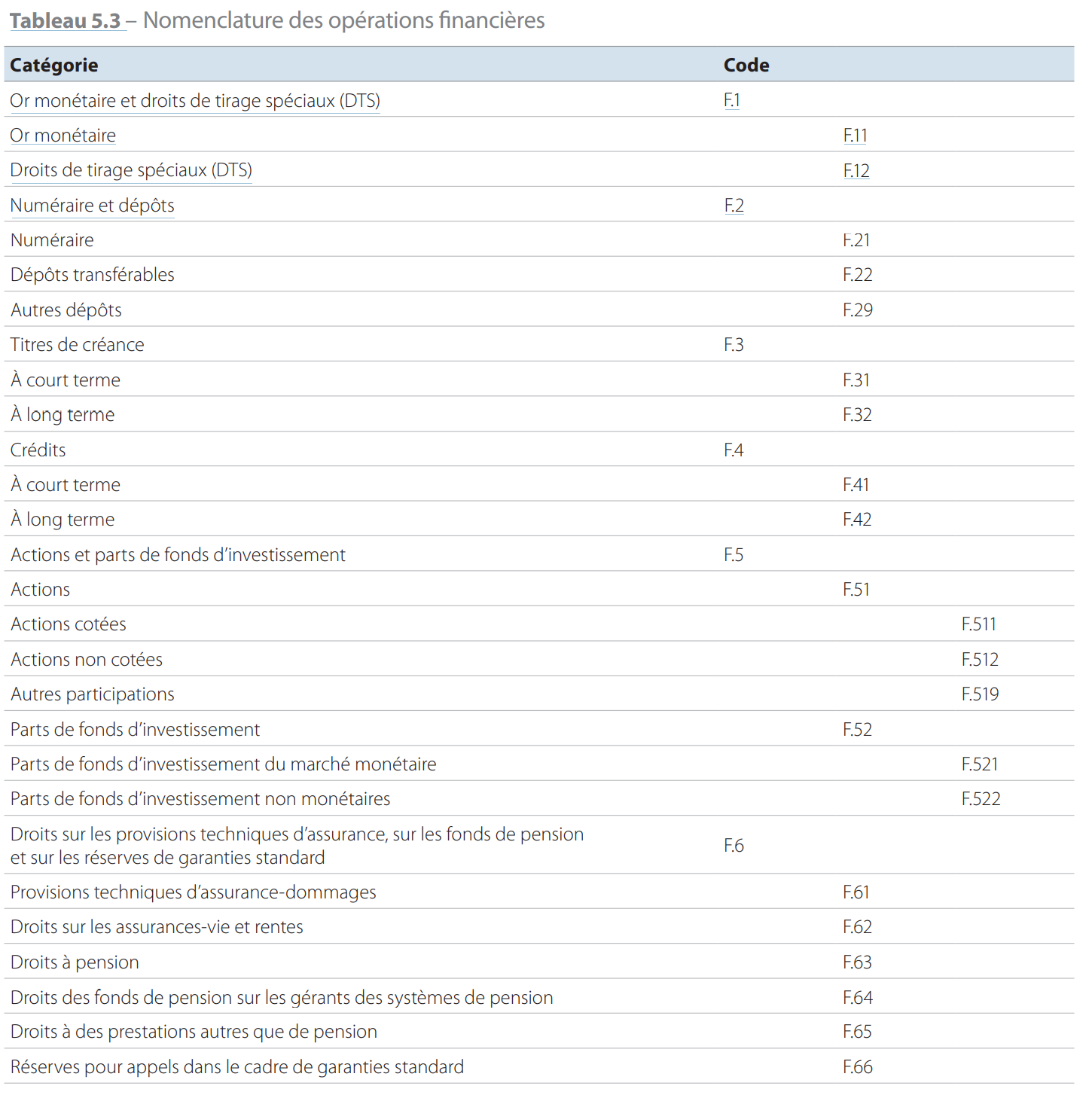

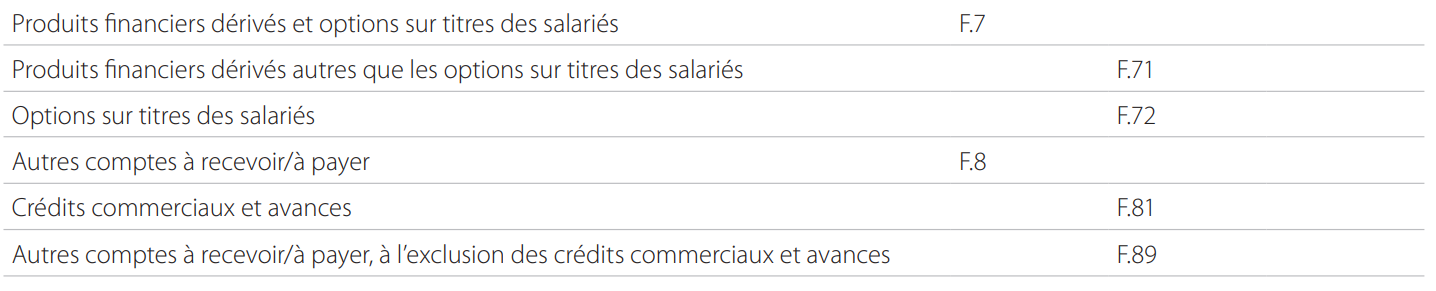

5.12 Le système distingue huit catégories dactifs financiers :

- AF.1 or monétaire et droits de tirage spéciaux;

- AF.2 numéraire et dépôts;

- AF.3 titres de créance;

- AF.4 crédits;

- AF.5 actions et parts de fonds dinvestissement;

- AF.6 droits sur les provisions techniques dassurance, sur les fonds de pension et sur les réserves de garanties standard;

- AF.7 produits financiers dérivés et options sur titres des salariés;

- AF.8 autres comptes à recevoir/à payer.

5.13 Tous les actifs financiers ont un passif de contrepartie, à lexception de lor monétaire sous forme physique détenu par les autorités monétaires comme avoir de réserve qui est classé dans la catégorie «Or monétaire et droits de tirage spéciaux» (F.1). Cette exception mise à part, on distingue huit catégories de passifs qui correspondent aux catégories dactifs financiers dont ils sont la contrepartie.

5.14 La nomenclature des opérations financières suit exactement celle des actifs et des passifs financiers.

Huit catégories dopérations financières sont donc distinguées :

- F.1 or monétaire et droits de tirage spéciaux;

- F.2 numéraire et dépôts;

- F.3 titres de créance;

- F.4 crédit;

- F.5 actions et parts de fonds dinvestissement;

- F.6 droits sur les provisions techniques dassurance, sur fonds de pension et sur réserves de garanties standard;

- F.7 produits financiers dérivés et options sur titres des salariés;

- F.8 autres comptes à recevoir/à payer.

5.15 En raison de la symétrie entre créances et dettes financières, le terme «instrument» est utilisé pour désigner les deux, cest-à-dire à la fois laspect actif et laspect passif des opérations financières. Lemploi de ce terme nimplique pas une extension de la couverture des actifs et des passifs financiers pour inclure des postes hors bilan, qui sont parfois décrits comme des instruments financiers dans les statistiques monétaires et financières.

Compte de patrimoine, compte financier et autres changements dactifs et de passifs financiers

5.16 Les actifs financiers détenus et les passifs contractés à un moment donné dans le temps sont enregistrés dans le compte de patrimoine. Les opérations financières engendrent des variations entre les comptes de patrimoine douverture et de clôture. Toutefois, ces variations sont également dues à dautres flux, qui ne sont pas des actions réciproques convenues dun commun accord. Les autres changements dactifs et passifs financiers comprennent les réévaluations dactifs et de passifs financiers et les changements de volume dactifs et de passifs financiers ne résultant pas dopérations financières. Les réévaluations sont portées au compte de réévaluation, les changements de volume au compte des autres changements de volume dactifs.

5.17 Le compte financier est le dernier de la séquence des comptes à faire état dopérations. Il ne fait pas apparaître de solde comptable à reporter dans un autre compte. Le solde du compte financier, correspondant à lacquisition nette dactifs financiers diminuée de laccroissement net des passifs, est appelé capacité (+)/besoin () de financement (B.9F).

5.18 Le solde comptable du compte financier est théoriquement identique à celui du compte de capital. Dans la pratique, un écart sera généralement constaté entre les deux car ils sont calculés à partir de données statistiques différentes.

Évaluation

5.19 Les opérations financières sont comptabilisées à la valeur de transaction, cest-à-dire la valeur en monnaie nationale à laquelle les actifs et/ou les passifs financiers sont créés, liquidés, échangés ou souscrits entre unités institutionnelles sur la base de considérations commerciales.

5.20 Les opérations financières et leurs opérations de contrepartie tant financières que non financières doivent être enregistrées à des valeurs de transaction identiques. Trois possibilités peuvent se présenter :

- a) lopération financière donne lieu à un paiement en monnaie nationale: la valeur de transaction est dans ce cas égale au montant échangé;

- b) lopération financière donne lieu à un paiement en devises, tandis que lopération de contrepartie ne donne pas lieu à un paiement en monnaie nationale: la valeur de transaction est égale au montant en monnaie nationale sur la base du taux de change en vigueur sur le marché à la date du paiement; et

- c) ni lopération financière ni lopération de contrepartie ne font intervenir des espèces ou un autre moyen de paiement: la valeur de transaction correspond à la valeur marchande courante des actifs et/ou des passifs financiers concernés.

5.21 La valeur de transaction fait référence à une opération financière spécifique et à son opération de contrepartie. En théorie, il convient de faire la distinction entre la valeur de transaction et une valeur qui serait fondée sur un prix observé sur le marché, un «juste» prix du marché ou un quelconque prix censé refléter les prix habituellement pratiqués pour une catégorie dactifs et/ou de passifs financiers similaires. Toutefois, lorsque la contrepartie dune opération financière est, par exemple, un transfert et que, en conséquence, lopération financière na pas lieu uniquement pour des raisons purement commerciales, la valeur de transaction correspondra à la valeur marchande courante des actifs et/ou des passifs financiers concernés.

5.22 La valeur de transaction ninclut pas le service, les honoraires, les commissions ou les autres paiements liés aux services fournis par lexécution de lopération; ces éléments doivent être comptabilisés comme services. Les impôts sur les opérations financières sont également exclus et doivent être comptabilisés parmi les impôts sur les produits en tant quimpôts sur les services. Lorsquune opération financière implique une création de passif, la valeur de transaction est égale au montant du passif contracté, à lexclusion des éventuels intérêts payés davance. De même, lorsquun passif séteint, la valeur de transaction doit être égale, tant pour le créancier que pour son débiteur, à la réduction de ce passif.

Enregistrement net et enregistrement brut

5.23 Définition : lenregistrement net dopérations financières implique que les acquisitions dactifs financiers apparaissent nettes des cessions dactifs financiers et que les accroissements de passifs apparaissent nets des remboursements de passifs.

Les opérations financières peuvent être représentées nettes pour les actifs financiers ayant des caractéristiques différentes et des débiteurs ou des créanciers différents, à condition de se trouver dans la même catégorie ou sous-catégorie.

5.24 Définition : lenregistrement brut des opérations financières implique que les acquisitions et les cessions dactifs financiers soient indiquées séparément, tout comme les accroissements et les remboursements de passifs. Lenregistrement brut des opérations financières indique un montant de capacité/besoin de financement similaire à celui dun enregistrement sur une base nette.

Pour les analyses détaillées du marché financier, les opérations financières doivent être enregistrées sur une base brute.

Consolidation

5.25 Définition : la consolidation du compte financier consiste à déduire des opérations sur actifs financiers les opérations sur passifs correspondantes dun même groupe dunités institutionnelles.

Elle peut seffectuer au niveau de léconomie totale ou à celui des secteurs ou sous-secteurs institutionnels. Le compte financier du reste du monde est consolidé par définition, étant donné que seules y sont enregistrées les opérations des unités institutionnelles non résidentes avec des unités institutionnelles résidentes.

5.26 Le degré de consolidation varie selon le type danalyse. Par exemple, la consolidation du compte financier pour léconomie totale met laccent sur les opérations financières de léconomie avec des unités institutionnelles non résidentes, toutes les opérations financières entre unités institutionnelles résidentes étant enregistrées sur une base nette lors de la consolidation. Au niveau des secteurs, la consolidation permet de retracer les opérations financières globales entre les secteurs prêteurs nets et ceux qui sont des emprunteurs nets. Au niveau des sous-secteurs des sociétés financières, la consolidation peut fournir beaucoup plus dinformations détaillées sur lintermédiation financière et permet, par exemple, didentifier les opérations des institutions financières monétaires avec dautres sociétés financières, ainsi quavec les autres secteurs résidents et avec les unités institutionnelles non résidentes. Un autre domaine dans lequel la consolidation peut être instructive, au niveau des sous-secteurs, concerne les administrations publiques, étant donné que les opérations entre les différents niveaux administratifs ne sont pas éliminées.

5.27 En règle générale, les écritures comptables ne sont pas consolidées dans le SEC 2010 car un compte financier consolidé nécessite des informations sur le regroupement dunités institutionnelles correspondant. À cet effet, des données exprimées sur une base «de qui à qui» sont requises pour les opérations financières. Ainsi, par exemple, le calcul des passifs consolidés des administrations publiques impose de faire la distinction entre les administrations publiques et les autres unités institutionnelles parmi les détenteurs de passifs des administrations publiques.

Enregistrement net

5.28 Définition : lenregistrement net désigne la consolidation au niveau dune seule unité institutionnelle, où les écritures comptables passées des deux côtés du compte pour une même opération se compensent mutuellement. Il convient déviter lenregistrement net, sauf en cas dindisponibilité des données requises.

5.29 Il est possible de distinguer divers degrés denregistrement net, selon que les opérations sur passifs sont déduites dopérations sur actifs financiers pour une même catégorie ou sous-catégorie dactifs financiers.

5.30 Lorsquun département dune unité institutionnelle achète des obligations émises par un autre département de la même unité institutionnelle, le compte financier de cette unité nenregistre pas lopération comme lacquisition dune créance par un département auprès dun autre département.

Lopération est enregistrée comme un remboursement de passif et non comme une acquisition dactifs consolidés. On considère que de tels instruments financiers sont enregistrés sur une base nette. Lenregistrement net est à éviter sil sagit de conserver linstrument financier à la fois du côté actif et du côté passif afin de respecter la présentation légale.

5.31 Lenregistrement net risque dêtre inévitable pour les opérations sur produits financiers dérivés effectuées par une unité institutionnelle, pour lesquelles des données distinctes concernant les opérations sur actifs et passifs ne sont généralement pas disponibles. Il est judicieux denregistrer ces opérations sur une base nette car la valeur dune position de produits financiers dérivés risque de changer de signe, cest-à-dire de passer de lactif au passif, lorsque la valeur de linstrument sous-jacent du contrat de produit financier dérivé varie en fonction du prix prévu par le contrat.

Règles de comptabilisation des opérations financières

5.32 Le principe de la partie quadruple (ou quadruples entrées) est une pratique comptable dans laquelle chaque opération impliquant deux unités institutionnelles est enregistrée deux fois par chacune delle. Ainsi, lorsque deux entreprises séchangent des marchandises contre des espèces, des écritures sont portées au compte de production et au compte financier de chacune delles. La comptabilité en partie quadruple assure la symétrie des déclarations des unités institutionnelles concernées et donc, la cohérence entre les comptes.

5.33 Toute opération financière a toujours une opération de contrepartie. Cette contrepartie peut être une autre opération financière ou une opération non financière.

5.34 Lorsquune opération et sa contrepartie sont toutes deux de nature financière, elles modifient la composition du portefeuille dactifs et de passifs financiers. Si elles peuvent aussi faire varier les totaux à la fois des actifs et des passifs financiers des unités institutionnelles, elles naffectent nullement la capacité/le besoin de financement, pas plus que la valeur nette.

5.35 Une opération financière peut avoir pour contrepartie une opération non financière, par exemple une opération sur produits, une opération de répartition ou une opération sur actifs non financiers non produits. Si la contrepartie dune opération financière nest pas de nature financière, la valeur de la capacité de financement/du besoin de financement des unités institutionnelles résidentes sera modifiée.

Opération financière ayant pour contrepartie un transfert courant ou un transfert en capital

5.36 Une opération financière peut avoir pour contrepartie un transfert. Dans ce cas, lopération financière implique soit un changement de propriété dun actif financier, soit la reprise dun engagement en qualité de débiteur («reprise de dette»), soit encore la liquidation simultanée dun actif financier et de son passif de contrepartie («annulation de dette» ou «remise de dette»). La reprise et lannulation dune dette sont des transferts en capital (D.9) et sont enregistrées dans le compte de capital.

5.37 La reprise ou lannulation par le propriétaire dune quasi-société de créances financières de et sur celle-ci a pour contrepartie une opération sur participations (F.51), à moins que lopération ne soit destinée à couvrir les pertes accumulées ou une perte exceptionnelle particulièrement importante, ou bien quelle soit réalisée dans le contexte de pertes persistantes; dans ces cas-là, lopération est considérée comme une opération non financière, autrement dit un transfert en capital ou un transfert courant.

5.38 La reprise ou lannulation, par une administration publique, de dettes dune société publique qui disparaît du système en tant quunité institutionnelle ne donne lieu à linscription daucune opération au compte de capital ou au compte financier, mais à lenregistrement dun flux dans le compte des autres changements de volume dactifs.

5.39 La reprise ou lannulation, par une administration publique, de dettes dune société publique dans le cadre dun processus de privatisation à mener à court terme a pour contrepartie une opération sur participations (F.51) à concurrence du total des recettes générées par la privatisation. Autrement dit, on considère que ladministration publique, en annulant ou en reprenant la dette de la société publique, augmente temporairement sa participation dans la société). Par la cession des participations, la privatisation entraîne labandon du contrôle exercé sur cette société publique. Semblable reprise ou annulation de dette conduit à un accroissement des fonds propres de la société publique, même en labsence démission de titres de participation.

5.40 La réduction ou labandon unilatéral dune créance irrécouvrable par un créancier ainsi que lannulation unilatérale dune créance par un débiteur («répudiation dune dette») ne sont pas considérés comme des opérations parce quils ne résultent pas dune action réciproque convenue dun commun accord entre des unités institutionnelles résidentes. La réduction ou labandon unilatéral dune créance irrécouvrable par un créancier est porté au compte des autres changements de volume dactifs.

Opération financière ayant pour contrepartie des revenus de la propriété

5.41 Une opération financière peut avoir pour contrepartie des revenus de la propriété.

5.42 Les intérêts (D.41) sont à recevoir par les créanciers et à verser par les débiteurs de certains types de créances financières relevant des rubriques «Or monétaire et droits de tirage spéciaux» (AF.1), «Numéraire et dépôts» (AF.2), «Titres de créance» (AF.3), «Crédits» (AF.4) et «Autres comptes à recevoir/à payer» (AF.8).

5.43 Les intérêts sont enregistrés comme revenant de façon continue dans le temps au créancier sur le montant du principal en cours. La comptabilisation dintérêts (D.41) a pour contrepartie une opération financière donnant au créancier un droit à légard du débiteur. Laccumulation dintérêts doit être portée au compte financier avec linstrument financier auquel elle se rapporte. De cette façon, les intérêts sont considérés comme étant réinvestis. Le versement effectif dintérêts nest pas comptabilisé sous la rubrique «Intérêts» (D.41) mais comme une opération sur numéraire et dépôts (F.2), assortie dun remboursement équivalent de lactif concerné, qui diminue la créance financière nette du créancier à légard du débiteur.

5.44 Si des intérêts courus ne sont pas versés à la date où ils doivent lêtre, il y a arriérés dintérêts. Comme ce sont les intérêts courus qui sont comptabilisés, les arriérés dintérêts ne modifient pas le total des actifs ou des passifs financiers.

5.45 Les revenus des sociétés comprennent les dividendes (D.421), les prélèvements sur les revenus des quasi-sociétés (D.422) et les bénéfices réinvestis dinvestissements directs étrangers (D.43), ainsi que les bénéfices non distribués des entreprises nationales. Dans le cas des bénéfices réinvestis, lopération financière de contrepartie a pour résultat que les revenus de la propriété sont réinvestis dans lentreprise dinvestissement direct.

5.46 Les dividendes sont enregistrés en revenus dinvestissements au moment où les titres commencent à être cotés hors dividende. Ce principe sapplique également aux prélèvements sur les revenus des quasi-sociétés. Un enregistrement différent est effectué pour les dividendes ou les prélèvements exceptionnellement élevés, qui nont rien à voir avec les observations récentes concernant le montant des revenus disponibles pour une distribution aux propriétaires de la société. Cette distribution en excédent est comptabilisée comme un prélèvement de capital dans le compte financier et non comme des revenus dinvestissements.

5.47 Même sils ne sont pas distribués, les revenus de la propriété (nets dune partie des frais de gestion) perçus par les fonds dinvestissement et attribués aux actionnaires sont comptabilisés dans les revenus de la propriété avec une écriture de contrepartie dans le compte financier sous la rubrique «Parts de fonds dinvestissement». Ceci a pour effet que les revenus attribués aux actionnaires mais non distribués sont traités comme étant réinvestis dans le fonds en question.

5.48 Les revenus dinvestissements sont attribués aux détenteurs de polices dassurance (D.44), aux détenteurs de droits à pension et aux détenteurs de parts de fonds dinvestissement. Indépendamment du montant effectivement distribué par la société dassurance, le fonds de pension ou le fonds dinvestissement, le montant total des revenus dinvestissements perçus par la société dassurance ou le fonds est enregistré comme étant distribué aux assurés ou aux détenteurs de parts. Le montant qui nest pas effectivement distribué est enregistré dans le compte financier en tant que réinvestissement.

Moment denregistrement

5.49 Une opération financière et son opération de contrepartie doivent être enregistrées à la même date.

5.50 Lorsquune opération financière a pour contrepartie une opération non financière, les deux doivent être enregistrées à la date à laquelle a lieu lopération non financière. Par exemple, lorsque des ventes de biens ou de services saccompagnent dun crédit commercial, cette opération financière doit être enregistrée lorsque les écritures sont passées au compte non financier pertinent (au moment du transfert de propriété des biens ou de la prestation des services).

5.51 Lorsque la contrepartie dune opération financière est une opération financière, trois possibilités peuvent se présenter :

- a) les deux opérations financières portent sur des espèces ou dautres moyens de paiement: elles doivent être enregistrées à la date du premier paiement;

- b) une seule des deux opérations financières porte sur des espèces ou dautres moyens de paiement: les deux doivent être enregistrées à la date du paiement;

- c) aucune des deux opérations financières ne porte sur des espèces ou dautres moyens de paiement: les deux doivent être enregistrées à la date à laquelle a lieu la première opération.

Compte financier «de qui à qui»

5.52 Le compte financier «de qui à qui» ou compte financier par débiteur/créancier est une extension du compte financier non consolidé. Il sagit dune présentation tridimensionnelle dopérations financières montrant les deux parties à une opération, ainsi que la nature de linstrument financier échangé.

Cette présentation fournit des informations sur les relations débiteur/créancier et elle est cohérente avec un compte de patrimoine financier «de qui à qui». Aucune information nest donnée concernant les unités institutionnelles auxquelles les actifs financiers sont vendus ni auxquelles ils sont achetés. Cela sapplique également aux opérations sur passifs correspondantes. Le compte financier «de qui à qui» est également appelé matrice des flux financiers ou tableau des flux financiers.

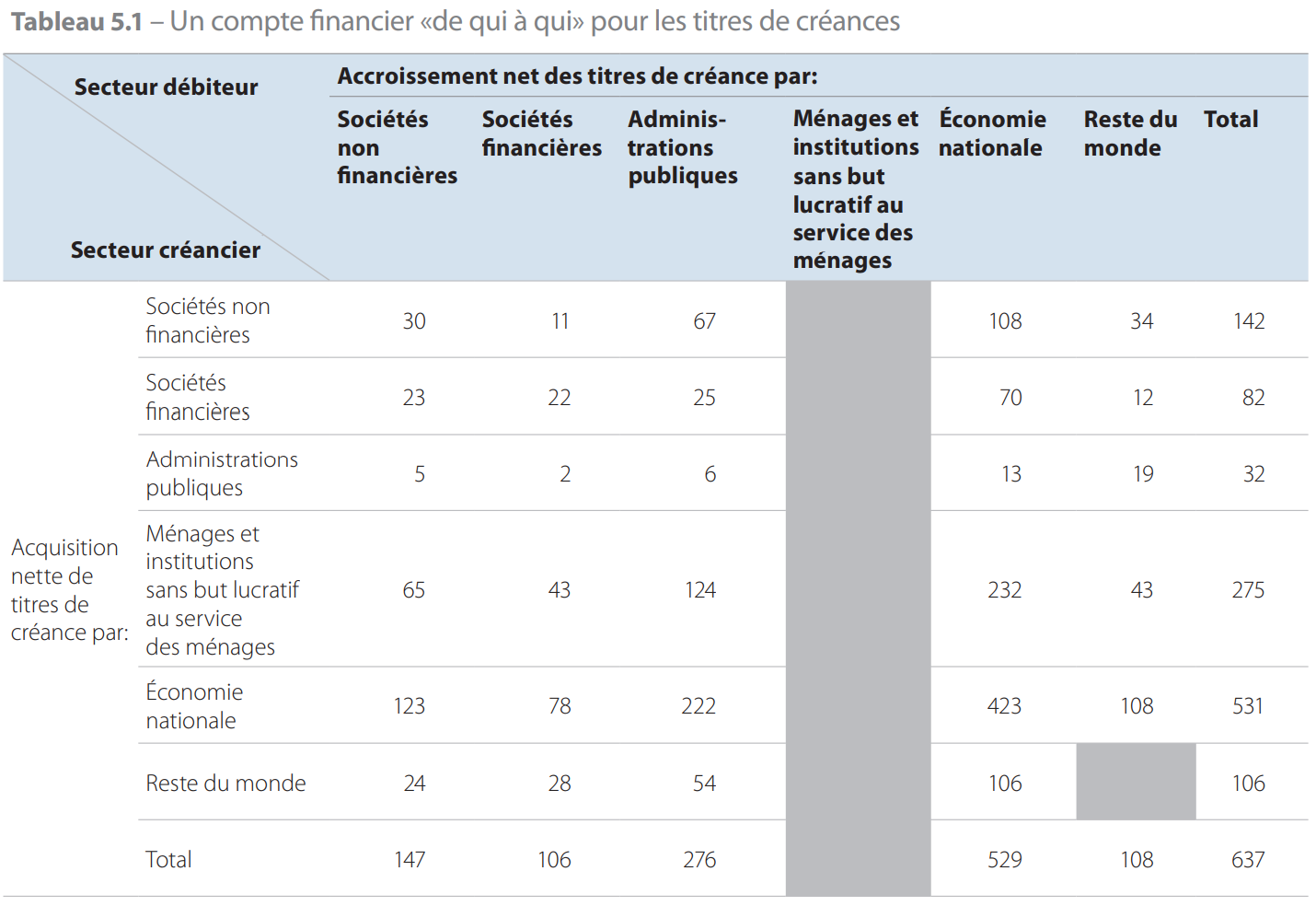

5.53 Sur la base du principe de la partie quadruple, un compte financier «de qui à qui» présente trois dimensions: la catégorie dinstruments financiers, le secteur du débiteur et le secteur du créancier. Un compte financier «de qui à qui» nécessite des tableaux à trois dimensions couvrant les ventilations par instrument financier, débiteur et créancier. Ces tableaux présentent un classement croisé des opérations financières par secteur débiteur et secteur créancier (voir tableau 5.1).

5.54 Le tableau de la catégorie dinstruments financiers «Titres de créance» indique quà la suite des opérations réalisées au cours de la période de référence, les titres de créance acquis (nets des cessions) par les ménages et les institutions sans but lucratif au service des ménages (275) représentent des créances sur les sociétés non financières (65), les sociétés financières (43), les administrations publiques (124) et le reste du monde (43). Ce tableau montre quà la suite des opérations réalisées au cours de la période de référence, les sociétés non financières ont contracté des passifs (nets des remboursements) sous forme de titres de créance à hauteur de 147: leurs passifs sous cette forme ont augmenté de 30 vis-à-vis dautres sociétés non financières, de 23 vis-à-vis des sociétés financières, de 5 vis-à-vis des administrations publiques, de 65 vis-à-vis des ménages et des institutions sans but lucratif au service des ménages et de 24 vis-à-vis du reste du monde. Aucun titre de créance na été émis par les ménages et les institutions sans but lucratif au service des ménages.

En raison de la présentation consolidée du reste du monde, aucune opération napparaît entre les unités institutionnelles non résidentes. Des tableaux similaires peuvent être établis pour toutes les catégories dinstruments financiers.

5.55 Le compte financier «de qui à qui» permet de déterminer qui finance qui, à hauteur de quel montant et avec quel actif financier. Il permet de répondre, par exemple, aux questions suivantes :

- a) quels sont les secteurs de contrepartie des actifs financiers acquis nets ou des passifs contractés nets par un secteur institutionnel ?

- b) quelles sont les sociétés dans lesquelles le secteur des administrations publiques possède une participation ?

- c) quels montants de titres de créance les secteurs résidents et le reste du monde acquièrent-ils (nets des cessions), qui ont été émis (nets des remboursements) par les administrations publiques, les sociétés financières et non financières et le reste du monde ?

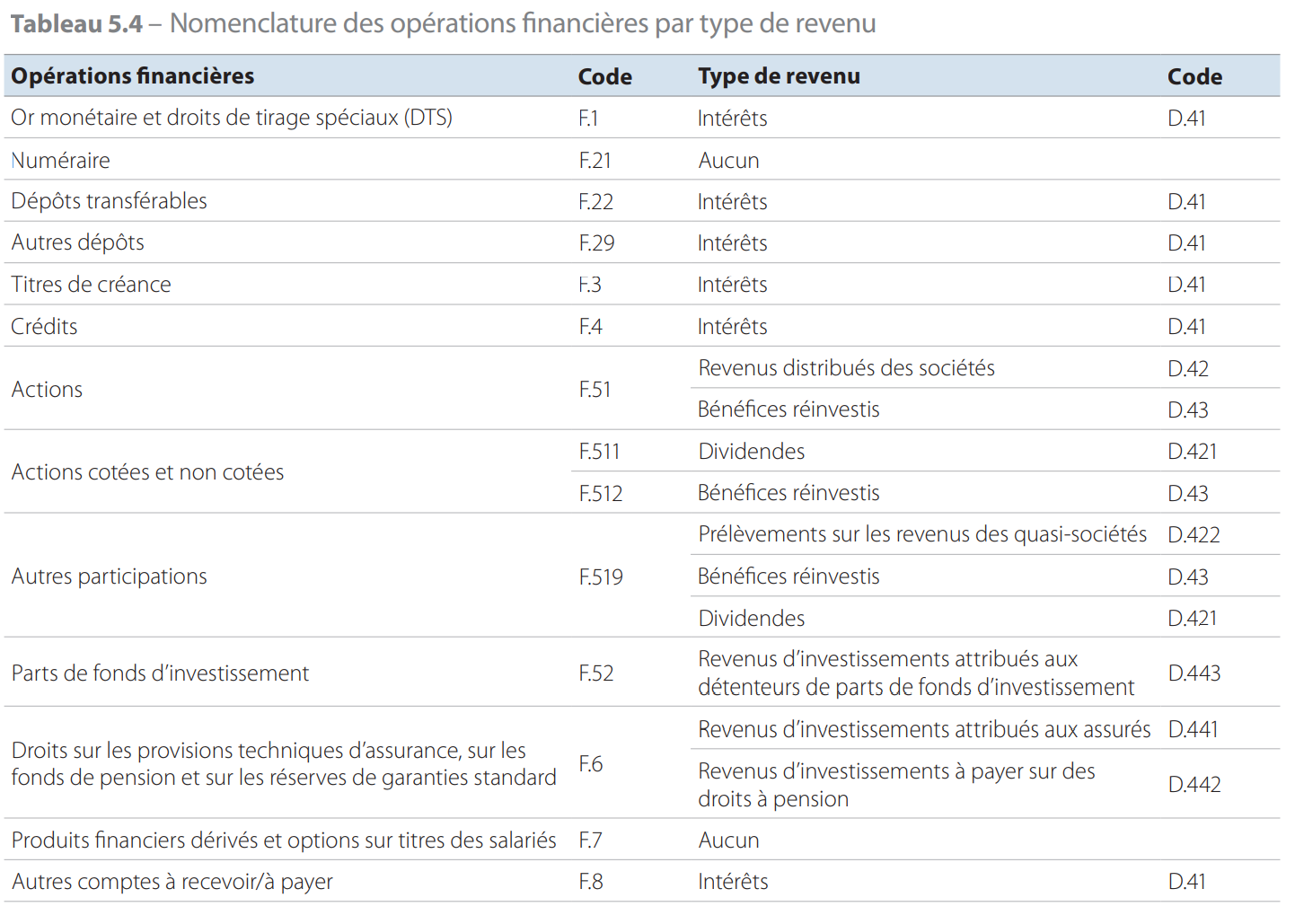

Nomenclature détaillée des opérations financières par catégorie

Les définitions et descriptions qui suivent concernent les instruments financiers. Le code F. est utilisé pour enregistrer une opération. Le code AF. sert pour comptabiliser le niveau des stocks ou la position dun actif ou dun passif.

Or monétaire et droits de tirage spéciaux (F.1)

5.56 La catégorie «Or monétaire et droits de tirage spéciaux (DTS)» (F.1) comprend deux sous-catégories :

- a) or monétaire (F.11); et

- b) droits de tirage spéciaux (DTS) (F.12).

Or monétaire (F.11)

5.57 Définition: lor monétaire est lor sur lequel les autorités monétaires ont des droits et qui est détenu en tant quavoir de réserve.

Il comprend lor physique et les comptes or non alloués détenus auprès de non-résidents qui disposent du droit dexiger la livraison de lor.

5.58 Les autorités monétaires comprennent la banque centrale et les organes de ladministration centrale qui exécutent des opérations habituellement dévolues à la banque centrale, notamment lémission de la monnaie, le maintien et la gestion des avoirs de réserve et la gestion des fonds de stabilisation des changes.

5.59 Par soumise au contrôle effectif des autorités monétaires, il faut entendre :

- a) que lunité résidente peut exécuter des opérations sur ces créances auprès de non-résidents uniquement selon les termes spécifiés par les autorités monétaires ou avec leur accord exprès;

- b) que les autorités monétaires ont accès sur demande à ces créances sur des non-résidents pour répondre aux besoins de financement de la balance des paiements ou à dautres fins afférentes;

- c) quil existe une loi antérieure ou un autre accord contraignant qui confirme les points a) et b) ci-dessus.

5.60 Lensemble de lor monétaire est inclus dans des avoirs de réserve ou détenu par des organisations financières internationales. Il comprend :

- a) lor physique (y compris lor monétaire détenu sur des comptes or alloués);

- b) les comptes or non alloués détenus auprès de non-résidents.

5.61 Lor physique inclus dans lor monétaire est le seul actif financier qui na pas de passif de contrepartie. Il se présente sous forme de pièces, de lingots ou de barres dont le titre est égal ou supérieur à 995 pour 1 000. Lor physique non détenu en tant quavoir de réserve est un actif non financier inclus dans lor non monétaire.

5.62 Les comptes or alloués confèrent la propriété dune quantité spécifique dor. La propriété de lor reste entre les mains de lentité qui le garde en lieu sûr. Ces comptes proposent généralement des services dachat, de conservation et de vente. Lorsquils sont détenus en tant quavoirs de réserve, les comptes or alloués sont classés dans lor monétaire, donc comme des actifs financiers. Lorsquils ne sont pas détenus en tant quavoirs de réserve, les comptes or alloués représentent la propriété dun produit de base, à savoir de lor non monétaire.

5.63 Au contraire des comptes or alloués, les comptes or non alloués confèrent au détenteur le droit dexiger la remise de lor par lopérateur du compte. Lorsquils sont détenus en tant quavoirs de réserve, les comptes or non alloués sont classés dans lor monétaire, donc comme des actifs financiers. Les comptes or non alloués non détenus comme avoirs de réserve sont classés dans les dépôts.

5.64 Les opérations sur or monétaire consistent essentiellement en achats et en ventes dor monétaire entre autorités monétaires ou certaines organisations financières internationales. Les opérations sur or monétaire ne peuvent pas impliquer dautres unités institutionnelles. Les achats dor monétaire sont enregistrés dans les comptes financiers des autorités monétaires sous forme daugmentation des actifs financiers et les ventes sous forme de diminution des actifs financiers. Leur contrepartie est enregistrée respectivement sous forme de diminution ou daugmentation des actifs financiers du reste du monde.

5.65 Si des autorités monétaires ajoutent de lor non monétaire à leurs avoirs en or monétaire (par exemple, en achetant de lor sur le marché) ou retirent de lor monétaire de leurs réserves pour le destiner à des fins non monétaires (par exemple, en le vendant sur le marché), elles sont réputées avoir respectivement monétisé ou démonétisé cet or. La monétisation ou la démonétisation de lor ne donne lieu à aucun enregistrement dans le compte financier, mais des écritures sont passées au compte des autres changements de volume dactifs sous forme de changement de classement dactifs et de passifs; autrement dit, lor auparavant classé parmi les objets de valeur (AN.13) est reclassé comme or monétaire (AF.11) (points 6.22- 6.24), et inversement en cas de démonétisation de lor.

5.66 Les dépôts, crédits et titres libellés en or sont traités comme actifs financiers autres que lor monétaire et classés dans la catégorie ad hoc avec les actifs financiers similaires libellés en devises. Les swaps dor sont une forme daccords de réméré (mises en pension) qui concernent soit de lor monétaire, soit de lor non monétaire. Ils impliquent un échange dor contre un dépôt, avec engagement de rachat de lor à un prix fixé et à une date spécifiée. Selon la pratique courante pour lenregistrement des opérations inverses, lacquéreur de lor nenregistre pas lor dans son compte de patrimoine, tandis que le vendeur de lor ne le retire pas du sien. Les swaps dor sont comptabilisés par les deux parties comme des prêts garantis, la garantie se présentant sous forme dor. Les swaps dor monétaire ont lieu entre des autorités monétaires ou entre des autorités monétaires et dautres parties, tandis que les swaps dor non monétaire sont des opérations analogues mais sans intervention des autorités monétaires.

5.67 Les prêts dor se caractérisent par la remise dor pour une période déterminée. Comme pour les autres opérations de cession temporaire, la propriété légale de lor est transférée, mais cest au prêteur que reviennent les risques et les avantages associés à la variation du cours de lor. Ceux qui empruntent de lor utilisent souvent ces opérations dans le but de couvrir leurs ventes à des tiers pendant les périodes de pénurie dor. Une redevance déterminée par la valeur de lactif sous-jacent et la durée de lopération de cession temporaire est versée au propriétaire initial au titre de lutilisation de lor.

5.68 Lor monétaire est un actif financier; par conséquent, les redevances pour les prêts dor sont des paiements en échange de la mise dun actif financier à la disposition dune autre unité institutionnelle. Les redevances associées aux prêts dor monétaire sont traitées comme des intérêts. Par convention et par souci de simplification, cette règle sapplique également aux redevances versées sur les prêts dor non monétaire.

DTS (F.12)

5.69 Définition: les DTS (AF.12) sont des avoirs de réserve internationaux créés par le Fonds monétaire international (FMI) qui les alloue à ses membres pour leur permettre daugmenter leurs avoirs de réserve existants.

5.70 Le département des droits de tirage spéciaux du FMI gère les avoirs de réserve en allouant des DTS aux pays membres du FMI et à certains organismes internationaux, désignés par le terme générique de «participants».

5.71 Les créations (allocations) et les suppressions (annulations) de DTS constituent des opérations. Les allocations de DTS sont enregistrées sur une base brute comme une acquisition dactif dans le compte financier de lautorité monétaire du participant concerné et comme un accroissement du passif du reste du monde.

5.72 Les DTS sont détenus exclusivement par des détenteurs officiels que sont les banques centrales et certains organismes internationaux, et sont transférables entre les participants et les autres détenteurs officiels. Les allocations de DTS confèrent à leur détenteur un droit garanti et inconditionnel dobtenir dautres avoirs de réserve, plus particulièrement des devises, auprès des autres membres du FMI.

5.73 Les DTS sont des actifs ayant des passifs de contrepartie, mais ces actifs représentent des créances sur les participants à titre collectif et non sur le FMI. Un participant peut vendre tout ou partie de ses allocations de DTS à un autre participant et recevoir en retour dautres avoirs de réserve, notamment des devises.

Numéraire et dépôts (F.2)

5.74 Définition : le numéraire et les dépôts comprennent la monnaie en circulation et les dépôts en monnaie nationale et en devises.

5.75 La catégorie F.2 comprend trois sous-catégories dopérations financières concernant le numéraire et les dépôts :

- a) numéraire (F.21);

- b) dépôts transférables (F.22);

- c) autres dépôts (F.29).

Numéraire (F.21)

5.76 Définition : le numéraire comprend les billets et les pièces qui sont émis ou autorisés par les autorités monétaires.

- a) les billets et pièces émis par les autorités monétaires résidentes en tant que monnaie nationale en circulation détenue par des résidents et des non-résidents;

- b) les billets et pièces émis par des autorités monétaires non résidentes en tant que monnaies étrangères en circulation et détenus par des résidents.

5.78 Le numéraire ninclut pas :

- a) les billets et pièces qui ne sont pas en circulation, par exemple le stock de billets dune banque centrale ou les stocks durgence de billets;

- b) les pièces commémoratives qui ne sont pas communément utilisées comme moyen de paiement. Ces pièces sont classées parmi les objets de valeur.

Encadré 5.2 Le numéraire émis par lEurosystème

B5.2.1 Les billets et pièces en euros émis par lEurosystème constituent la monnaie nationale des États membres de la zone euro. Bien quétant assimilés à une monnaie nationale, les avoirs en euros détenus par les résidents de chaque État membre participant sont des passifs de la banque centrale nationale résidente uniquement en proportion de la part imputée de celle-ci sur le total émis, sur la base de sa participation au capital de la BCE. En conséquence, dans la zone euro, dun point de vue national, une partie des avoirs des résidents en monnaie nationale peut représenter une créance financière sur des non-résidents.

B5.2.2.Le numéraire émis par lEurosystème comprend les billets et les pièces. Les billets sont émis par lEurosystème; les pièces sont frappées par les administrations publiques centrales de la zone euro, bien quelles soient considérées par convention comme des passifs des banques centrales nationales qui, en contrepartie, détiennent une créance fictive sur les administrations publiques. Les billets et pièces en euros peuvent être détenus par des résidents et par des non-résidents de la zone euro.

Dépôts (F.22 et F.29)

5.79 Définition : les dépôts sont des contrats standard non négociables conclus avec le public au sens large, proposés par des institutions de dépôt et, dans certains cas, par les administrations centrales en tant que débiteurs, et qui permettent le placement et le retrait ultérieur dun montant de principal par le créancier. Les dépôts incluent généralement une garantie par le débiteur de restituer la totalité du principal à linvestisseur.

Dépôts transférables (F.22)

5.80 Définition : les dépôts transférables (AF.22) sont des dépôts disponibles à vue, au pair, sous forme de numéraire et directement utilisables pour effectuer des paiements par chèque, traite, virement, crédit/ débit direct ou autre moyen de paiement direct, sans frais ni restriction daucune sorte.

5.81 Les dépôts transférables représentent majoritairement des passifs dinstitutions de dépôt résidentes, dans certains cas dadministrations centrales, ainsi que dunités institutionnelles non résidentes. Ils incluent les éléments suivants :

- a) les positions interbancaires entre institutions financières monétaires;

- b) les dépôts détenus auprès de la banque centrale par des institutions de dépôt en plus des réserves obligatoires et dont elles peuvent disposer à tout moment et sans restriction;

- c) les dépôts que dautres institutions financières monétaires effectuent vis-à-vis de la banque centrale sous la forme de comptes or non alloués, autres que de lor monétaire, ainsi que les dépôts correspondants sous la forme de comptes métal en métaux précieux;

- d) les dépôts libellés en devises dans le cadre daccords de swap;

- e) la position de réserve au FMI, qui forme la «tranche de réserve», cest-à-dire les montants de DTS ou de devises quun pays membre peut obtenir du FMI à bref délai, ainsi que le montant de la dette du FMI envers le pays membre dont celui-ci peut disposer immédiatement, y compris les prêts consentis au FMI par le pays déclarant dans le cadre des accords généraux demprunt (AGE) et des nouveaux accords demprunt (NAE).

5.82 Les comptes de dépôts transférables peuvent être assortis de facilités de découvert. Si le compte est à découvert, le retrait jusquà zéro est un retrait de dépôt, tandis que le montant du découvert correspond à loctroi dun crédit.

5.83 Tous les secteurs résidents ainsi que le reste du monde peuvent détenir des dépôts transférables.

5.84 Les dépôts transférables peuvent être subdivisés, par monnaie, entre les dépôts transférables libellés en monnaie nationale et ceux libellés en devises.

Autres dépôts (F.29)

5.85 Définition : les autres dépôts sont les dépôts autres que les dépôts transférables. Les autres dépôts ne peuvent pas être utilisés comme moyen de paiement, sauf lorsquils arrivent à échéance ou après un délai convenu et ne peuvent être transformés en numéraire ou en dépôts transférables sans frais importants ni restrictions majeures.

5.86 Les autres dépôts incluent :

- a) les dépôts à terme, cest-à-dire des dépôts qui ne sont pas immédiatement disponibles mais qui le deviennent au terme dune échéance convenue. Leur mise à disposition fait lobjet dun terme fixe ou ils sont remboursables sous réserve dun délai de préavis. Ces dépôts incluent également les dépôts constitués auprès de la banque centrale détenus par des institutions de dépôt au titre des réserves obligatoires dans la mesure où leurs titulaires ne peuvent en disposer à tout moment et sans restriction;

- b) les dépôts dépargne, les livrets dépargne, les certificats dépargne non négociables ou les certificats de dépôt non négociables;

- c) les dépôts résultant dun contrat ou dun plan dépargne. Ces dépôts supposent souvent lengagement du déposant deffectuer régulièrement des versements pendant une période donnée et lindisponibilité du capital versé et des intérêts acquis jusquà lexpiration du terme. Ils sont parfois combinés avec lattribution, à lissue de la période dépargne, de prêts proportionnés à lépargne accumulée, destinés à financer lacquisition ou la construction dun logement;

- d) les parts ou titres de dépôts analogues émis par les organismes dépargne et de crédit, les sociétés de crédit mutuel immobilier, les caisses de crédit mutuel et autres organismes qui sont remboursables à vue ou à relativement bref délai mais qui ne sont pas transférables;

- e) les marges (dépôts de garantie) remboursables relatives à des produits financiers dérivés qui constituent des passifs dinstitutions financières monétaires;

- f) les accords de réméré (mises en pension) à court terme qui constituent des passifs dinstitutions financières monétaires;

- g) les engagements envers le FMI qui font partie des réserves internationales et qui ne sont pas matérialisés par des prêts; ceux-ci correspondent à lutilisation de crédits accordés par le Fonds dans le cadre de son compte des ressources générales, compte qui mesure la quantité de sa propre monnaie quun pays membre du FMI est obligé de racheter.

5.87 Les autres dépôts ne comprennent pas les certificats de dépôt et dépargne négociables, qui sont classés dans les titres de créance (AF.3).

5.88 Les autres dépôts peuvent être subdivisés, par monnaie, entre ceux libellés en monnaie nationale et ceux libellés en devises.

Titres de créance (F.3)

5.89 Définition : les titres de créance sont des instruments financiers négociables attestant de lexistence dune créance.

Principales caractéristiques des titres de créance

5.90 Un titre de créance possède les caractéristiques suivantes :

- a) une date démission à laquelle il est émis;

- b) un prix démission auquel les investisseurs lachètent lors de sa première émission;

- c) une date de remboursement ou déchéance à laquelle la restitution finale du principal stipulée contractuellement doit avoir lieu;

- d) un prix de remboursement ou valeur faciale, correspondant au montant à payer par lémetteur au détenteur à léchéance;

- e) une échéance initiale correspondant à la période courant à compter de la date démission jusquau paiement final prévu par contrat;

- f) une échéance résiduelle ou restant à courir correspondant à la période courant à compter de la date de référence jusquau paiement final prévu par contrat;

- g) un taux de coupon, que lémetteur paie au détenteur; le coupon peut être fixé pour toute la durée de vie du titre de créance ou varier avec linflation, les taux dintérêt ou les prix des actifs. Les bons et les titres de créance à coupon zéro noffrent pas dintérêt de coupon;

- h) des dates de coupon auxquelles lémetteur paie le coupon au détenteur du titre;

- i) la possibilité de libeller (ou régler) le prix démission, le prix de remboursement et le taux de coupon en monnaie nationale ou en devises;

- j) Les notations servent à évaluer la solvabilité des émissions individuelles de titres de créance. Les catégories de notation sont attribuées par des agences de notation reconnues.

En ce qui concerne le premier alinéa, point c), la date déchéance peut coïncider avec la conversion dun titre de créance en action. Dans ce contexte, la convertibilité signifie que le détenteur peut échanger un titre de créance contre des actions ordinaires de lémetteur. Léchangeabilité signifie que le détenteur peut échanger un titre de créance contre des actions dune société autre que lémetteur. Les titres perpétuels, qui nont pas de date déchéance déclarée, sont classés parmi les titres de créance.

5.91 Les titres de créance comprennent des actifs et passifs financiers qui peuvent être décrits en fonction de différents critères: échéance, secteur et sous-secteur détenteur et émetteur, monnaie et type de taux dintérêt.

Classement par échéance initiale et par monnaie

5.92 Les opérations sur titres de créance sont subdivisées en fonction de leur échéance initiale en deux sous-catégories :

- a) titres de créance à court terme (F.31);

- b) titres de créance à long terme (F.32).

5.93 Les titres de créance peuvent être libellés en monnaie nationale ou en devises. Une ventilation plus détaillée des titres de créance libellés en différentes devises peut savérer appropriée et variera en fonction de limportance relative des différentes devises pour une économie.

5.94 Les titres de créance dont à la fois les coupons et le principal sont indexés sur une devise sont classés comme étant libellés dans cette devise.

Classement par type de taux dintérêt

5.95 Les titres de créance peuvent être classés par type de taux dintérêt. Trois groupes de titres de créance sont distingués :

- a) titres de créance à taux dintérêt fixe;

- b) titres de créance à taux dintérêt variable;

- c) titres de créance à taux dintérêt mixte.

Titres de créance à taux dintérêt fixe

5.96 Les titres de créance à taux dintérêt fixe comprennent :

- a) les titres de créance simples qui sont émis et remboursés au pair;

- b) les titres de créance émis sous le pair ou au-dessus du pair. Il sagit, par exemple, de bons du Trésor, de papier commercial, de billets à ordre, dacceptations deffets, dendossements deffets et de certificats de dépôt;

- c) les obligations à prime démission élevée avec de faibles paiements dintérêts émises largement sous le pair;

- d) les obligations à coupon zéro, qui sont des titres de créance à paiement unique sans paiement de coupon. Lobligation est vendue en dessous du pair et le principal est reversé à léchéance, ou parfois remboursé par tranches. Les obligations à coupon zéro peuvent être créées à partir de titres de créance à taux dintérêt fixe en «démembrant» les coupons, cest-à-dire en séparant les coupons du paiement final du principal du titre et en les négociant de façon distincte;

- e) les Strips (Separate Trading of Registered Interest and Principal Securities), ou titres de créance démembrés, qui sont des titres dont les parties correspondant au paiement du principal et des intérêts ont été séparées ou «démembrées» pour pouvoir être négociées ensuite de façon distincte;

- f) les titres de créance perpétuels, remboursables à vue et au gré du porteur, ainsi que les titres de créance avec fonds damortissement;

- g) les obligations convertibles qui peuvent, selon le choix du détenteur, être converties en actions de lémetteur, auquel cas elles sont alors classées dans les actions;

- h) les obligations échangeables avec une option intégrée déchange du titre contre une action dans une société autre que lémetteur, en général une filiale ou une société dans laquelle lémetteur possède des parts, à une date ultérieure et dans des conditions convenues.

5.97 Les titres de créance à taux dintérêt fixe incluent également dautres types de titres, tels que les obligations avec bon de souscription daction, les obligations subordonnées, les actions préférentielles non participantes qui assurent un revenu fixe mais nouvrent aucun droit à participer à la distribution de la valeur résiduelle dune société en cas de liquidation, ainsi que les instruments qui sy rattachent.

Titres de créance à taux dintérêt variable

5.98 Le paiement des intérêts et/ou du principal des titres de créance à taux dintérêt variable est lié :

- a) à un indice général des prix des biens et des services (par exemple, lindice des prix à la consommation);

- b) à un taux dintérêt; ou

- c) au prix dun actif.

5.99 Les titres de créance à taux dintérêt variable sont généralement classés dans les titres de créance à long terme, sauf sils ont une échéance initiale inférieure ou égale à un an.

5.100 Les titres de créance indexés sur linflation et sur le prix dun actif incluent les titres de créance émis sous forme dobligations indexées sur linflation et dobligations indexées sur le cours dun produit de base. Les coupons et/ou la valeur de remboursement dune obligation indexée sur le cours dun produit de base sont liés au prix de celui-ci. Les titres de créance dont les intérêts sont liés à la notation dun autre emprunteur sont classés dans les titres de créance indexés car les notations ne varient pas de façon continue en réaction aux conditions du marché.

5.101 Pour les titres de créance indexés sur un taux dintérêt, lintérêt nominal contractuel et/ou la valeur de remboursement varient en fonction de la monnaie nationale. À la date démission, lémetteur ne peut pas connaître la valeur des intérêts ni celle des remboursements du principal.

Titres de créance à taux dintérêt mixte

5.102 Les titres de créance à taux dintérêt mixte présentent un taux de coupon à la fois fixe et variable sur toute leur durée de vie et sont classés parmi les titres de créance à taux dintérêt variable. Ils comprennent les titres de créance assortis :

- a) soit dun coupon fixe et dun coupon variable en même temps,

- b) soit dun coupon fixe ou variable jusquà une date de référence, puis un coupon variable ou fixe à partir de cette date de référence jusquà la date déchéance,

- c) soit de paiements de coupon fixés au préalable sur toute la durée de vie des titres mais qui ne sont pas constants dune période à lautre. Il sagit de titres de créance échelonnés.

Placements privés

5.103 Les titres de créance incluent également les placements privés. Les placements privés impliquent la vente par lémetteur de titres de créance directement à un petit nombre dinvestisseurs. En règle générale, la solvabilité des émetteurs de ces titres de créance nest pas évaluée par les agences de notation et les titres ne sont pas revendus ni leurs prix modifiés, de sorte que le marché secondaire reste peu étendu. Néanmoins, la plupart des placements privés répondent au critère de négociabilité et sont classés parmi les titres de créance.

Titrisation

5.104 Définition : la titrisation consiste en lémission de titres de créance pour lesquels le paiement du coupon ou du principal est adossé à des actifs spécifiés ou à des flux de revenus futurs. Toute une variété dactifs ou de flux de revenus futurs peuvent être titrisés, notamment les prêts hypothécaires résidentiels et commerciaux, les prêts à la consommation, les prêts dentreprise, les emprunts publics, les contrats dassurance, les dérivés de crédit ou les recettes futures.

5.105 La titrisation dactifs ou de flux de revenus futurs représente une importante innovation financière qui a mené à la création et à lusage répandu de nouvelles sociétés financières dans le but de faciliter la création, la commercialisation et lémission de titres de créance. Le recours à la titrisation a été motivé par diverses considérations, notamment, pour les sociétés, laccès à un financement meilleur marché que par le biais des facilités bancaires, la diminution des fonds propres réglementaires, le transfert des différents types de risque (par exemple, risque de crédit ou risque dassurance) et la diversification des sources de financement.

5.106 Les systèmes de titrisation varient à lintérieur et en fonction des marchés de titres de créance. Ils peuvent être regroupés en deux grands types :

- a) les systèmes qui impliquent une société financière engagée dans la titrisation dactifs ainsi quun transfert des actifs fournis comme garantie par le propriétaire initial («true sale» ou cession parfaite);

- b) les systèmes faisant intervenir une société financière engagée dans la titrisation dactifs et uniquement un transfert du risque de crédit, en utilisant des contrats déchange sur le risque de défaut, cest-à-dire que le propriétaire initial conserve les actifs mais cède le risque de crédit (titrisation synthétique).

5.107 En ce qui concerne le système de titrisation visé au point 5.106, sous a), une société de titrisation est créée pour détenir les actifs titrisés ou les autres actifs qui ont été titrisés par le détenteur initial et pour émettre des titres de créance garantis par ces actifs.

5.108 Il est essentiel de déterminer, en particulier, si la société financière engagée dans la titrisation dactifs gère activement son portefeuille en émettant des titres de créance ou si elle agit simplement comme un trust qui gère passivement des actifs ou détient des titres de créance. Lorsque la société financière est le propriétaire légal dun portefeuille dactifs, émet des titres de créance qui présentent un intérêt dans le portefeuille et possède un ensemble complet de comptes, elle agit comme un intermédiaire financier classé dans les autres intermédiaires financiers. Les sociétés financières engagées dans la titrisation dactifs se distinguent des entités créées uniquement pour détenir des portefeuilles spécifiques dactifs et de passifs financiers. Ces entités sont combinées à leur société mère, à condition dêtre résidentes du même pays que celle-ci. Cependant, lorsquil sagit dentités non résidentes, elles sont considérées comme des unités institutionnelles distinctes et classées parmi les institutions financières captives.

5.109 Dans le système de titrisation visé au point 5.106 sous b), le propriétaire initial des actifs, ou acheteur de protection, transfère le risque de crédit lié à un groupe dactifs de référence diversifiés à une société de titrisation, par le biais de contrats déchange sur le risque de défaut (CDS), mais conserve les actifs proprement dit. Les recettes générées par lémission de titres de créance sont placées dans un dépôt ou un autre investissement sûr (comme des obligations notées AAA) et les intérêts cumulés sur ce dépôt financent, avec la prime du contrat déchange sur le risque de défaut, les intérêts sur les titres de créance émis. En cas de défaut de paiement, le principal dû aux détenteurs de titres adossés à des actifs est réduit et les tranches inférieures sont touchées en premier, et ainsi de suite. Les paiements du coupon et du principal peuvent aussi être redirigés des investisseurs dans les titres de créance vers le propriétaire initial de la garantie afin de couvrir les pertes dues au défaut de paiement.

5.110 Un titre adossé à des actifs (ABS) est un titre de créance dont le paiement du principal et/ou des intérêts dépend exclusivement de flux despèces résultant dun portefeuille particulier dactifs financiers ou non financiers.

Obligations sécurisées

5.111 Définition : les obligations sécurisées («covered bonds») sont des titres de créance émis par une société financière, ou totalement garantis par une société financière. En cas de défaut de la société financière, émettrice ou apportant sa garantie, les porteurs des titres détiennent une créance prioritaire sur le portefeuille dactifs en couverture, en plus de leur créance ordinaire sur la société financière.

Crédits (F.4)

5.112 Définition : des crédits sont créés lorsque des prêteurs avancent des fonds à des emprunteurs.

Principales caractéristiques des crédits

5.113 Les crédits se distinguent par les caractéristiques suivantes :

- a) les conditions du crédit sont soit fixées par la société financière qui accorde le crédit, soit convenues entre le prêteur et lemprunteur directement ou par lintermédiaire dun courtier;

- b) linitiative émane normalement de lemprunteur;

- c) le crédit représente une dette inconditionnelle à légard du créancier qui doit être remboursée à léchéance et qui porte intérêt.

5.114 Les crédits peuvent constituer des actifs et des passifs financiers de tous les secteurs résidents et du reste du monde. Les institutions de dépôt enregistrent normalement les passifs à court terme dans les dépôts et non dans les crédits.

Classement des crédits par échéance initiale, par monnaie et par destination

5.115 Les opérations de crédit peuvent être classées en deux catégories en fonction de leur échéance initiale :

- a) crédits à court terme (F.41) avec échéance initiale à court terme, y compris les crédits remboursables à vue;

- b) crédits à long terme (F.42) avec échéance initiale à long terme.

5.116 À des fins danalyse, les crédits peuvent être davantage ventilés en sous-catégories comme suit :

- a) crédits libellés en monnaie nationale;

- b) crédits libellés en devises.

Les crédits aux ménages peuvent utilement être ventilés de la manière suivante :

- a) prêts à la consommation;

- b) crédits immobiliers;

- c) autres crédits.

Distinction entre les opérations de crédit et les opérations sur dépôts

5.117 La distinction entre les opérations de crédit (F.4) et les opérations sur dépôts (F.22) tient au fait que le débiteur propose un contrat standard non négociable en cas de crédit mais pas en cas de dépôts.

5.118 Les crédits à court terme octroyés à des institutions de dépôt sont classés dans les dépôts transférables ou dans les autres dépôts, tandis que les crédits à court terme acceptés par des unités institutionnelles autres que des institutions de dépôt sont comptabilisés dans les crédits à court terme.

5.119 Les placements de fonds entre institutions de dépôt sont toujours comptabilisés comme des dépôts.

Distinction entre les opérations de crédit et les opérations sur titres de créance

5.120 La distinction entre les opérations de crédit (F.4) et les opérations sur titres de créance (F.3) tient au fait que les crédits sont des instruments financiers non négociables, alors que les titres de créance sont des instruments financiers négociables.

5.121 Dans la plupart des cas, les crédits sont matérialisés par un document unique et une opération de crédit met en présence un seul créancier et un seul débiteur. À lopposé, les émissions de titres de créance portent sur un grand nombre de documents identiques, matérialisant chacun une somme ronde et constituant ensemble le montant total emprunté.

5.122 Il existe un marché secondaire des crédits. Lorsquun crédit devient négociable sur un marché organisé, il doit être reclassé dans la catégorie des titres de créance, à condition de prouver quil y a eu négociation sur le marché secondaire, avec existence de teneurs de marché, ainsi que des cotations fréquentes de lactif financier en question, par exemple au moyen des écarts entre prix vendeur et prix acheteur. En règle générale, il y a dans ce cas conversion explicite du crédit initial.

5.123 Les crédits standard sont, dans la plupart des cas, octroyés par des sociétés financières, généralement à des ménages. Les conditions sont fixées par les sociétés, et les ménages nont dautre choix que daccepter ou de refuser. En revanche, les conditions des crédits spécialisés sont habituellement négociées entre le créancier et le débiteur. Il sagit là dun critère important qui facilite la distinction entre les crédits spécialisés et les titres de créance. Dans le cas des émissions publiques de titres, les conditions démission sont déterminées par lemprunteur, éventuellement après consultation de la banque qui fait office de chef de file. Pour les émissions privées de titres, les conditions démission sont toutefois négociées entre le créancier et le débiteur.

Distinction entre les opérations de crédit, les crédits commerciaux et les effets de commerce

5.124 Les crédits commerciaux sont des crédits consentis directement à leurs clients par des fournisseurs de biens et de services. Les crédits commerciaux apparaissent lorsque le paiement des biens et des services nest pas effectué au moment où a lieu le changement de propriété dun bien ou la prestation dun service.

5.125 Les crédits commerciaux se distinguent des prêts destinés au financement du commerce, qui sont classés dans les crédits. Les effets de commerce tirés sur un client par un fournisseur de biens et de services, qui sont ensuite escomptés par le fournisseur auprès dune société financière, deviennent une créance dun tiers sur le client en question.

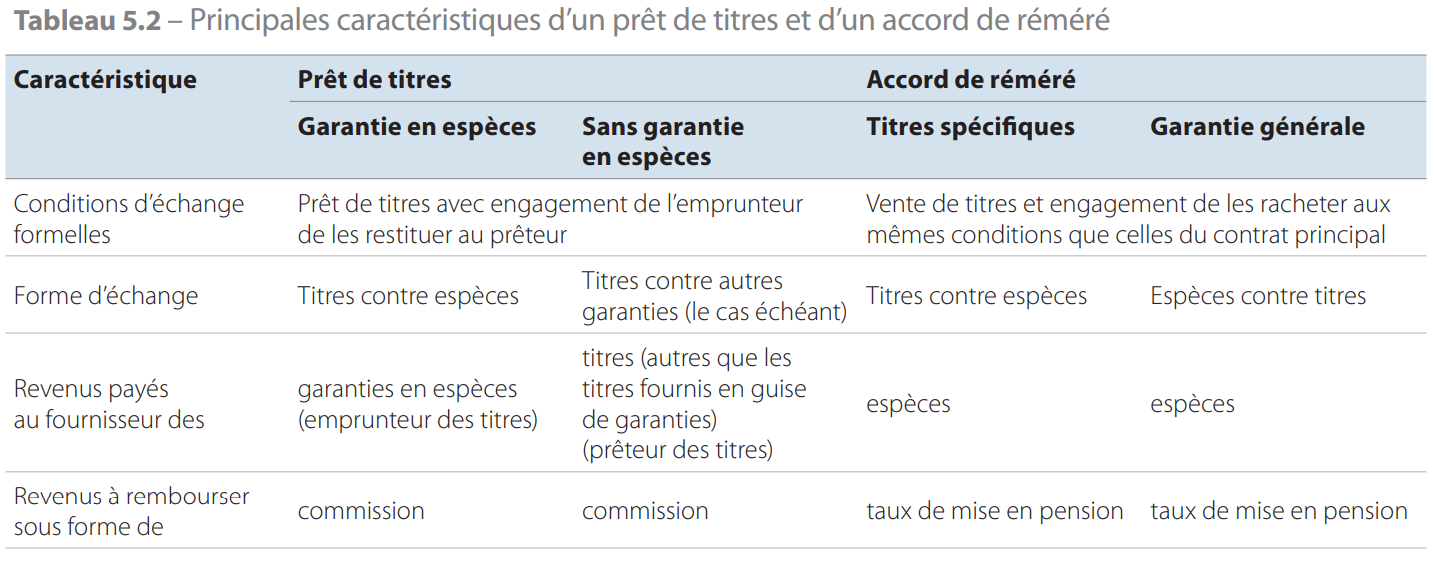

Prêts de titres et accords de réméré

5.126 Définition : les prêts de titres correspondent au transfert temporaire de titres par le prêteur à lemprunteur. Lemprunteur des titres peut être tenu de fournir des actifs en guise de garantie au prêteur des titres, sous la forme despèces ou dautres titres. La propriété légale est transférée des deux côtés de lopération, de sorte que les titres empruntés comme la garantie peuvent être vendus ou prêtés à nouveau.

5.127 Définition : un accord de réméré («repo» ou mise en pension) est un contrat impliquant la fourniture de titres tels que des titres de créance ou des actions en échange despèces ou dautres moyens de paiement, avec engagement de racheter les mêmes titres ou des titres analogues à un prix déterminé. Lengagement de rachat peut être soit fixé à une date future spécifiée, soit avoir une échéance «ouverte».

5.128 Un prêt de titres garanti par des espèces et un accord de rachat («repo») sont deux expressions différentes pour désigner des engagements financiers qui produisent les mêmes effets économiques, à savoir ceux dun prêt garanti. En effet, ces deux types dengagement impliquent la fourniture de titres en guise de garantie pour un crédit ou un dépôt, tandis quune institution de dépôt vend les titres dans le cadre dun tel arrangement financier.

Les caractéristiques de chacun des deux arrangements sont décrites dans le tableau 5.2.

5.129 Les titres fournis dans le cadre de prêts de titres et des accords de réméré sont considérés comme nayant pas changé de propriété économique car le prêteur reste bénéficiaire des revenus produits par le titre en question et soumis aux risques ou avantages des variations du prix de ce titre.

5.130 La fourniture et lacquisition de fonds dans le cadre dun accord de réméré ou dun prêt de titres garanti par des espèces nimpliquent pas de nouvelle émission de titres de créance. Cette fourniture de fonds aux unités institutionnelles autres que des institutions financières monétaires est assimilée à un crédit; pour les institutions de dépôt, il sagit dun dépôt.

5.131 Si un prêt de titres nimplique pas la mise à disposition de liquidités (cest-à-dire en cas déchange dun titre contre un autre ou si une partie fournit un titre sans garantie), il ny a pas dopération de crédit, ni dopération sur dépôts ou sur titres.

5.132 Les appels de marge en espèces dans le cadre dune mise en pension sont classés dans les crédits.

5.133 Les swaps dor sont similaires aux accords de réméré, à la différence que la garantie se présente sous forme dor. Ils impliquent léchange dor contre un dépôt en devises, avec engagement de rachat de lor à un prix fixé et à une date spécifiée. Lopération est enregistrée comme un prêt garanti ou un dépôt.

Crédit-bail

5.134 Définition : un crédit-bail est un contrat dans le cadre duquel le bailleur, en tant que propriétaire légal dun actif, transfère les risques et avantages de la propriété de lactif au preneur. Dans le cadre dun crédit-bail, on considère que le bailleur consent un crédit au preneur, avec lequel celui-ci acquiert lactif. Par la suite, lactif loué apparaît dans le compte de patrimoine du preneur et non dans celui du bailleur; le crédit correspondant apparaît comme un actif du bailleur et un passif du preneur.

5.135 Le crédit-bail se distingue des autres types de baux en raison du fait que les risques et avantages liés à la propriété sont transférés du propriétaire légal du bien à lutilisateur de celui-ci. Les autres types de baux sont la location simple et la location dactifs naturels. Les autres contrats, baux et licences, définis au chapitre 15, peuvent également être considérés comme des contrats de crédit-bail.

Autres types de crédits

- a) les découverts sur comptes de dépôts transférables, lorsque le montant du découvert nest pas considéré comme un dépôt transférable négatif;

- b) les découverts sur dautres comptes courants, par exemple les soldes internes entre des sociétés non financières et leurs filiales, à lexclusion toutefois des soldes qui constituent des engagements dinstitutions financières monétaires relevant dune des sous-catégories des dépôts;

- c) les créances financières des salariés sur leur entreprise découlant de leur participation aux bénéfices de celle-ci;

- d) les marges (dépôts de garantie) remboursables relatives à des produits financiers dérivés qui constituent des passifs dunités institutionnelles autres que des institutions financières monétaires;

- e) les crédits qui sont la contrepartie dacceptations bancaires;

- f) les prêts hypothécaires;

- g) les crédits à la consommation;

- h) les crédits renouvelables;

- i) les prêts à tempérament;

- j) les prêts octroyés pour servir de garantie à lexécution de certaines obligations;

- k) les garanties de dépôt en tant que créances financières de sociétés de réassurance sur des sociétés cédantes;

- l) les créances financières sur le FMI qui sont matérialisées par des crédits dans le compte des ressources générales, y compris les prêts dans le cadre des accords généraux demprunt (AGE) et des nouveaux accords demprunt (NAE);

- m) les engagements à légard du FMI matérialisés par des crédits consentis par le FMI ou des crédits dans le cadre de la FRPC (facilité pour la réduction de la pauvreté et pour la croissance).

5.137 Le cas particulier des crédits non performants est discuté au chapitre 7.

Actifs financiers exclus des crédits

5.138 Les crédits nincluent pas :

- a) les autres comptes à recevoir/à payer (AF.8), y compris les crédits commerciaux et avances (AF.81);

- b) les actifs ou passifs financiers découlant de la propriété de biens immeubles terrains ou bâtiments, par exemple par des non-résidents, qui sont classés dans les autres participations (AF.519).

Actions et parts de fonds dinvestissement (F.5)

5.139 Définition: les actions et les parts de fonds dinvestissement sont des créances résiduelles sur les actifs de lunité institutionnelle qui émet linstrument financier.

5.140 Les actions et les parts de fonds dinvestissement sont ventilées en deux sous-catégories :

- a) actions (F.51);

- b) parts de fonds dinvestissement (F.52).

Actions (F.51)

5.141 Définition : une action est un actif financier représentatif dun droit sur la valeur résiduelle dune société après désintéressement de tous les créanciers.

5.142 La propriété du capital dentités légales est habituellement matérialisée par des actions, parts, certificats représentatifs de titres, participations ou documents analogues. En fait, actions et parts ont la même signification.

Certificats représentatifs de titres

5.143 Définition : les certificats représentatifs de titres représentent la propriété de titres cotés dans dautres économies; la propriété de tels certificats est assimilée à une propriété directe des titres sous-jacents. Un dépositaire émet des certificats cotés sur un marché boursier, qui représentent la propriété de titres cotés sur un autre marché boursier. Les certificats représentatifs de titres facilitent les opérations sur titres dans les économies autres que celle de la cotation de ces titres. Les titres sous-jacents peuvent être des actions ou des titres de créance.

5.144 Les actions sont ventilées en plusieurs catégories :

- a) actions cotées (F.511);

- b) actions non cotées (F.512);

- c) autres participations (F.519).

5.145 Les actions cotées ainsi que les actions non cotées, qui sont décrites comme des «titres de participation au capital», sont négociables.

Actions cotées (F.511)

5.146 Définition: les actions cotées sont des titres de participation au capital cotés en Bourse. Il peut sagir dun marché boursier reconnu ou de toute autre forme de marché secondaire. Lexistence de cours pour les actions cotées en Bourse signifie généralement que les prix du marché courants sont facilement disponibles.

Actions non cotées (F.512)

5.147 Définition : les actions non cotées sont des titres de participation au capital non cotés en Bourse.

5.148 Les titres de participation au capital incluent les actions suivantes émises par des sociétés à responsabilité limitée non cotées en Bourse :

- a) actions de capital, qui donnent à leurs détenteurs la qualité dassociés et qui leur donnent droit à une part de lensemble des bénéfices distribués et à une part de lensemble des actifs nets en cas de liquidation;

- b) actions de jouissance, titres dont le capital social a été remboursé, mais qui laissent aux détenteurs leur qualité dassociés et qui leur donnent le droit de participer au bénéfice restant à distribuer après que le capital social a été rémunéré ainsi quau surplus éventuel de liquidation (actifs nets diminués du montant du capital social restant);

- c) actions de dividende, aussi appelées parts de fondateurs ou parts bénéficiaires, qui ne font pas partie du capital social. Les actions de dividende ne confèrent pas à leurs détenteurs la qualité dassociés; par conséquent, ils nont pas droit au remboursement du capital social, ni à la rémunération de ce capital, nont pas le droit de vote aux assemblées dactionnaires, etc. Néanmoins, ces actions donnent droit à une fraction du bénéfice restant à distribuer après que le capital social a été rémunéré ainsi quà une fraction du surplus de liquidation.

- d) actions ou parts privilégiées avec droit de participation, qui donnent à leurs détenteurs le droit dobtenir une part de la valeur résiduelle dune société lors de sa dissolution. Les détenteurs ont également le droit de recevoir des dividendes supplémentaires, ou den obtenir une part, au-dessus du pourcentage de dividende fixé.

Les dividendes supplémentaires sont généralement payés en proportion des dividendes ordinaires déclarés. En cas de liquidation, les détenteurs dactions privilégiées avec droit de participation ont droit à une part des éventuelles recettes restantes que reçoivent les actionnaires ordinaires, et le montant quils ont versé pour leurs actions leur est remboursé.

Introduction en Bourse, cotation, radiation et rachat dactions

5.149 La «première offre publique de souscription», également désignée par les expressions «introduction en Bourse» ou «mise sur le marché», fait référence au moment où une société émet des titres de participation proposés au public pour la première fois. Ces titres de participation sont souvent émis par des sociétés plus petites et plus récentes pour des raisons de financement ou par de grandes entreprises qui se retrouvent cotées en Bourse. Lors dune introduction en Bourse, lémetteur peut obtenir lappui dune entité qui se porte caution et laide à déterminer quel type de titre il doit émettre, le meilleur prix doffre et le moment de la mise sur le marché.

5.150 La cotation désigne le fait pour une société de voir ses actions figurer sur la liste des actions officiellement négociées sur un marché boursier. En temps normal, la société émettrice est une société qui a demandé à être cotée, mais dans certains pays, la Bourse peut choisir de coter une société notamment parce que des parts de celle-ci sont déjà négociées activement via des canaux informels. Les exigences requises pour la cotation initiale incluent généralement un historique des états financiers remontant sur quelques années, un volume suffisant de parts diffusées auprès du grand public, tant en termes absolus quen pourcentage du stock total en circulation, ainsi quun prospectus dintroduction approuvé, incluant habituellement lavis dévaluateurs indépendants. La radiation désigne le fait de retirer les actions dune société de la cotation en Bourse. Ceci se produit lorsquune société cesse son activité, se déclare en faillite, ne respecte plus les règles de cotation en Bourse ou est devenue une quasi-société ou une entreprise non constituée en société, souvent à la suite dune fusion ou dune acquisition. La cotation doit être enregistrée comme une émission dactions cotées et un remboursement dactions non cotées, tandis que la radiation est enregistrée comme un remboursement dactions cotées et une émission dactions non cotées, le cas échéant.

5.151 Les sociétés peuvent racheter leur propre capital dans le cadre dun rachat dactions (ou rachat de parts). Un rachat dactions est comptabilisé comme une opération financière procurant des espèces aux actionnaires existants en échange dune part du capital circulant de la société. Autrement dit, des espèces sont échangées contre une réduction du nombre dactions en circulation. La société retire les actions ou les conserve en tant quactions «de trésorerie», disponibles pour une nouvelle émission.

Actifs financiers exclus des titres de participation au capital

5.152 Les titres de participation au capital nincluent pas :

- a) les actions émises contre paiement qui ne sont pas intégralement libérées à lémission; elles ne sont pas comptabilisées;

- b) les obligations convertibles en actions, qui sont comptabilisées dans les titres de créance (AF.3) jusquau moment de leur conversion;

- c) les parts des sociétés en commandite par actions souscrites par les commandités; elles sont classées dans les autres participations;

- d) les participations des administrations publiques au capital des organisations internationales qui ont la forme juridique de sociétés par actions; elles sont classées dans les autres participations (AF.519);

- e) les émissions gratuites dactions, cest-à-dire les émissions sans paiement de titres nouveaux aux actionnaires en rapport avec leur participation. De telles émissions, qui ne modifient ni le passif des sociétés vis-à-vis des actionnaires ni la part dactifs que chaque actionnaire détient envers la société, ne constituent pas des opérations financières. Les émissions fractionnées ne sont pas non plus comptabilisées.

Autres participations (F.519)