Le Système européen des comptes SEC 2010

CHAPITRE 19 Les comptes européens

Introduction

19.01 Le processus dintégration européenne a dicté la nécessité détablir une séquence complète de comptes, qui reflète léconomie européenne dans son ensemble et permette daméliorer les analyses et lélaboration des politiques au niveau européen. Les comptes européens comprennent la même séquence de comptes que les comptes nationaux des États membres et reposent sur les mêmes concepts.

19.02 Le présent chapitre décrit les caractéristiques propres aux comptes européens, à savoir les comptes de lUnion européenne et les comptes de la zone euro. Les comptes européens nécessitent que lon accorde une attention particulière à la définition des unités résidentes, aux comptes du reste du monde, ainsi quà la consolidation des opérations économiques intraeuropéennes (flux) et des comptes de patrimoine financier (stocks).

19.03 Le territoire économique de lUnion européenne est composé :

- a) des territoires économiques des États membres de lUnion européenne; et

- b) des territoires économiques des institutions européennes.

19.04 Le territoire économique de la zone euro est composé :

- a) des territoires économiques des États membres de la zone euro; et

- b) du territoire économique de la Banque centrale européenne.

Des comptes nationaux aux comptes européens

19.05 Les comptes européens néquivalent pas à la somme des comptes nationaux des États membres après conversion en une monnaie commune. Il faut ajouter les comptes des institutions européennes résidentes. La notion de résidence change de champ dapplication lorsque lon passe des comptes nationaux dun État membre aux comptes européens.

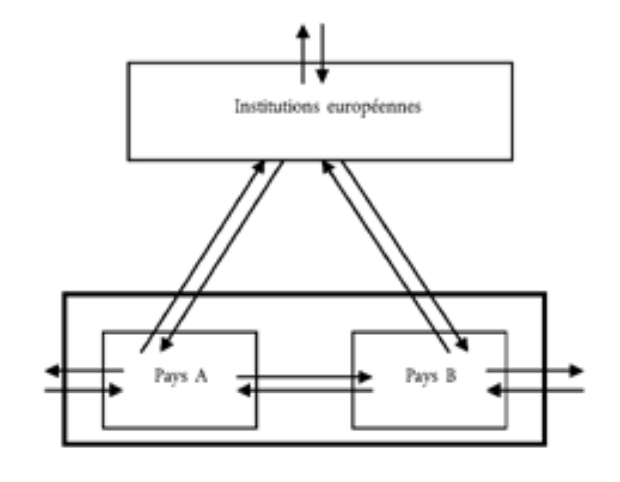

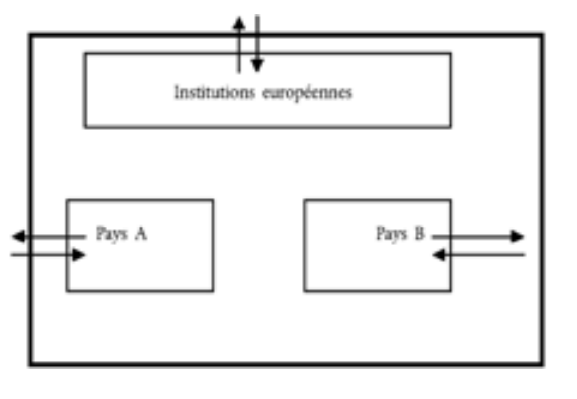

La manière de traiter les bénéfices réinvestis des entreprises dinvestissements directs étrangers ou les entités à vocation spéciale dans ce contexte en est une illustration. Dans les comptes nationaux des États membres, une entreprise dinvestissements directs étrangers peut avoir des investisseurs résidents dun autre État membre de lUnion européenne ou de la zone euro. Les bénéfices réinvestis correspondants ne sont pas enregistrés en tant que tels dans les comptes européens. Par ailleurs, les entités à vocation spéciale peuvent devoir être reclassées dans le même secteur institutionnel que leur maison-mère quand celle-ci est résidente dun autre État membre. Enfin, les flux économiques transfrontaliers et les stocks financiers entre les pays européens doivent être reclassés. Ces différences sont présentées dans les diagrammes 19.1 et 19.2 où, par souci de simplicité, on imagine une zone européenne seulement composée des deux États membres A et B. Les flux et les stocks concernant les unités résidentes et non résidentes sont représentés schématiquement par des flèches.

Diagramme 19.1 Agrégation des comptes nationaux des États membres

Lorsque les comptes nationaux des pays A et B sont agrégés, les comptes agrégés du reste du monde enregistrent les flux internes entre les pays A et B ainsi que les flux avec dautres pays et les institutions européennes.

Diagramme 19.2 Comptes européens

LUnion européenne/la zone euro est considérée comme une seule entité: les comptes des institutions européennes/ de la Banque centrale européenne sont inclus et seules les opérations dunités résidentes avec des pays tiers sont enregistrées dans les comptes du reste du monde.

Conversion de données exprimées dans différentes monnaies

19.06 Dans les comptes européens, les flux économiques et les stocks dactifs et de passifs doivent être exprimés dans une monnaie unique. À cette fin, on convertit en euros les données relevées dans les différentes monnaies nationales selon les méthodes suivantes :

- a) en utilisant les taux de change du marché (ou une moyenne de ces taux) en vigueur pendant la période pour laquelle les comptes sont établis; ou

- b) en utilisant des taux de change fixes pendant toute la période. Le taux fixe peut être celui en vigueur à la fin ou au début de la période, ou une moyenne des taux de change sur lensemble de la période. Le taux de change utilisé influe sur le coefficient de pondération (fixe) dun État membre donné dans les agrégats européens; ou

- c) en calculant un indice entre des périodes consécutives comme la moyenne pondérée des indices de croissance des données de chaque État membre exprimées en monnaie nationale. Les coefficients de pondération correspondent à la part de chaque État membre convertie sur la base du taux de change pendant la première période de comparaison. Après avoir choisi une période de référence, on y applique lindice chaîne afin dobtenir des niveaux pour dautres périodes dobservation.

Selon la méthode a), les coefficients de pondération des États membres dans les agrégats européens sont mis à jour en fonction des parités de leur propre monnaie nationale. Les niveaux des agrégats européens sont donc à tout moment actuels, mais leurs mouvements peuvent être influencés par les fluctuations des taux de change. Dans le cas de ratios, leffet des fluctuations de taux de change sur le numérateur et le dénominateur peut sannuler en grande partie.

Selon la méthode b), les coefficients de pondération des États membres ne sont pas mis à jour, ce qui préserve les mouvements des agrégats européens des fluctuations de taux de change. Toutefois, les niveaux des agrégats européens peuvent être influencés par le choix des taux de change (fixes) qui reflètent les parités des monnaies des États membres à un moment donné.

Selon la méthode c), les mouvements des agrégats européens sont préservés des fluctuations de taux de change, tandis que leurs niveaux reflètent largement les parités en vigueur pour chaque période, et ce, au détriment de ladditivité et dautres contraintes comptables. Le cas échéant, ces dernières devront être rétablies dans un dernier temps.

19.07 On peut également établir les comptes européens en convertissant les données enregistrées dans les différentes monnaies nationales en SPA. Les méthodes a), b) ou c) décrites au point 19.06 peuvent alors être utilisées, les taux de change étant remplacés par les PPA correspondantes.

Les institutions européennes

19.08 Dans le système européen des comptes, les institutions européennes sont composées des entités suivantes :

- a) les institutions non financières de lUE: le Parlement européen, le Conseil européen, le Conseil de lUnion européenne, la Commission européenne, la Cour de justice de lUnion européenne et la Cour des comptes européenne;

- b) les organes non financiers de lUE, y compris les organes couverts par le budget général de lUnion européenne (le Comité économique et social européen, le Comité des régions de lUnion européenne, les agences européennes, etc.) et le Fonds européen de développement;

- c) les institutions et les organes financiers de lUE, dont la Banque centrale européenne, la Banque européenne dinvestissement et le Fonds européen dinvestissement.

Il convient de signaler que, dans la catégorie b), les agences européennes ne comprennent pas les agences de régulation du marché agricole dont la principale activité consiste à acheter et à vendre des produits agricoles pour stabiliser les prix. Ces dernières sont considérées comme des unités résidentes de lÉtat membre dans lequel elles exercent leur activité.

19.09 Les institutions et les organes non financiers couverts par le budget général de lUnion européenne forment une unité institutionnelle qui fournit, pour lessentiel, des services administratifs non marchands dans lintérêt de lUnion européenne. Elle est ainsi classée dans le sous-secteur «Institutions et organes de lUnion européenne» (S.1315) (1) du secteur «Administrations publiques» (S.13).

19.10 Dans la mesure où son budget nest pas adopté dans le cadre du budget général de lUnion européenne, le Fonds européen de développement est une unité institutionnelle distincte, classée dans le sous-secteur «Institutions et organes de lUnion européenne» (S.1315) du secteur «Administrations publiques» (S.13).

19.11 La Banque centrale européenne est une unité institutionnelle classée dans le sous-secteur «Banque centrale» (S.121) du secteur «Sociétés financières» (S.12).

19.12 La Banque européenne dinvestissement et le Fonds européen dinvestissement sont des unités institutionnelles distinctes classées dans le sous-secteur «Autres intermédiaires financiers, à lexclusion des sociétés dassurance et des fonds de pension» (S.125) du secteur «Sociétés financières» (S.12).

19.13 Le territoire économique des institutions européennes inclut les enclaves territoriales qui sont situées dans les États membres de lUnion européenne ou dans des pays tiers, comme les représentations, les délégations ou les bureaux.

19.14 Les principales opérations des institutions européennes sont enregistrées en ressources et en emplois comme décrit dans lannexe.

Le compte du reste du monde

19.15 Dans les comptes européens, les comptes du reste du monde enregistrent les flux économiques et les stocks financiers dactifs et de passifs entre les unités résidentes de lUnion européenne/la zone euro et les unités non résidentes. Par conséquent, les comptes européens du reste du monde excluent les opérations qui ont lieu à lintérieur de lUnion européenne ou de la zone euro. Les flux observés à lintérieur de lUE ou de la zone euro sont appelés «flux internes» et les positions financières entre les résidents de lUE ou de la zone euro sont les «stocks internes».

19.16 Les importations et les exportations de biens comprennent le commerce de quasi-transit, cest-à-dire :

- a) les biens importés de pays tiers dans un État membre de lUnion européenne ou de la zone euro par une entité qui nest pas considérée comme une unité institutionnelle, puis expédiés vers un autre État membre de lUnion européenne ou de la zone euro; et

- b) les biens provenant dun État membre de lUnion européenne ou de la zone euro, qui sont ensuite exportés vers des pays tiers par une entité qui nest pas considérée comme une unité institutionnelle.

Les exportations de biens sont évaluées franco à bord (fob) à la frontière de lUnion européenne/la zone euro.

Pour les biens en quasi-transit destinés à lexportation, les coûts de transport et de distribution au sein de lUnion européenne ou de la zone euro sont considérés comme une production de services de transport si le transporteur est résident de lUnion européenne ou de la zone euro ou comme une importation de services de transport sil ne lest pas.

19.17 Dans les comptes européens, le négoce international comprend uniquement lacquisition de biens par un résident de lUnion européenne ou de la zone euro auprès dun non-résident pour les revendre à un autre non-résident, sans que ces biens soient physiquement présents dans lUnion européenne ou la zone euro. Cette opération est dabord enregistrée en tant quexportation de biens négative, puis en tant quexportation de biens positive, les éventuels décalages chronologiques entre lachat et la vente étant pris en compte comme variations de stocks (voir points 18.41 et 18.60).

Lorsquun négociant résident de lUnion européenne ou de la zone euro achète des biens auprès dun non-résident et les revend à un résident dun autre État membre, lacquisition est enregistrée en tant quexportation négative dans les comptes nationaux de lÉtat membre du négociant, mais en tant quimportation dans les comptes européens.

19.18 Une entreprise dinvestissements directs étrangers est une unité résidente de lUnion européenne ou de la zone euro, dont un investisseur non résident détient 10 % ou plus des parts ordinaires ou des actions avec droit de vote (entreprise constituée en société) ou une participation équivalente (entreprise non constituée en société).

Dans les comptes nationaux des États membres, une entreprise dinvestissements directs étrangers peut avoir des investisseurs résidents dun autre État membre de lUnion européenne ou de la zone euro. Les bénéfices réinvestis correspondants ne sont pas enregistrés en tant que tels dans les comptes européens.

Équilibrage des opérations

19.19 Lune des méthodes utilisées pour établir les comptes européens du reste du monde consiste à retirer les flux intraeuropéens, tant du côté ressources que de celui des emplois, des comptes du reste du monde des États membres. Bien quen théorie ces flux miroirs se contrebalancent, il en est en général autrement dans la pratique en raison de lenregistrement asymétrique dune même opération dans les comptes nationaux des contreparties.

19.20 Les asymétries créent un décalage, dans les comptes européens, entre léconomie totale et les comptes du reste du monde. Par conséquent, létablissement des comptes européens nécessite un rapprochement des comptes. Pour ce faire, il convient de recourir aux méthodes de rapprochement telles que les moindres carrés et lallocation proportionnelle. En ce qui concerne les biens, on peut utiliser les statistiques du commerce intra-Union pour répartir les asymétries par catégorie de dépenses.

19.21 La suppression des asymétries et léquilibrage des comptes qui sensuit engendrent dautres différences entre les agrégats européens et la somme des comptes nationaux des États membres.

Mesure des prix et des volumes

19.22 Pour les opérations sur biens et services, il est possible détablir des comptes européens non financiers aux prix de lannée précédente selon une méthode similaire à celle utilisée pour les comptes européens à prix courants. Dans un premier temps, les comptes des États membres et des institutions européennes/de la Banque centrale européenne, établis aux prix de lannée précédente sont agrégés. Ensuite, les opérations transfrontalières entre États membres, évaluées aux prix de lannée précédente, sont supprimées des comptes du reste du monde. Enfin, les écarts qui en découlent entre les ressources et les emplois sont éliminés à laide de la méthode choisie pour équilibrer les opérations européennes à prix courants.

19.23 Létablissement de comptes européens aux prix de lannée précédente permet de calculer des indices de volume entre la période courante et lannée précédente. Après avoir choisi une période de référence, les indices de volume peuvent être chaînés et appliqués aux comptes européens à prix courants de lannée de référence. On obtient ainsi des comptes européens en volume pour une période dobservation. Les séries ainsi obtenues ne sont pas additives. Si ladditivité et dautres contraintes comptables sont nécessaires pour effectuer des mesures en volume à des fins spécifiques, il convient de les rétablir dans un dernier temps afin dobtenir des séries ajustées (selon un modèle additif).

Comptes de patrimoine

19.24 Dans les comptes européens, on peut établir les comptes de patrimoine financier en procédant comme pour les opérations :

- a) les comptes de patrimoine financier des États membres sont complétés par les stocks dactifs détenus et de passifs souscrits par les institutions européennes qui sont résidentes de lUnion européenne ou de la zone euro;

- b) les stocks dactifs financiers dun résident de lUnion européenne ou de la zone euro détenus par un autre résident (stocks internes) sont retirés des comptes du reste du monde nationaux;

- c) les déséquilibres provoqués par le décalage entre les stocks internes dactifs financiers et les passifs correspondants sont répartis entre les différents secteurs par un équilibrage.

19.25 Dans les comptes européens, les comptes de patrimoine non financier peuvent être obtenus par la somme des comptes de patrimoine non financier des États membres de lUnion européenne ou de la zone euro.

Matrices «de qui à qui»

19.26 Les matrices «de qui à qui» décrivent les opérations économiques (actifs financiers détenus) entre les secteurs institutionnels. Dans les comptes nationaux des États membres, ces matrices analysent en détail les opérations/les actifs financiers entre les secteurs dorigine/créanciers et les secteurs de destination/débiteurs, ainsi quentre les secteurs nationaux et le reste du monde.

19.27 Dans les comptes européens, on peut établir les matrices «de qui à qui» en agrégeant les matrices nationales et en reclassant les flux et les stocks intraeuropéens en tant que flux et stocks résidents. Il faut donc établir une distinction dans ces matrices nationales entre les opérations et la détention dactifs financiers à légard, dune part, des unités résidentes de lUnion européenne/de la zone euro et, dautre part, des non-résidents figurant dans le compte du reste du monde. En outre, les flux et les stocks à légard des unités résidentes de lUnion européenne/de la zone euro doivent être encore différenciés par secteur de contrepartie.

Annexe 19.1 Les comptes des institutions européennes

Ressources

19.28 Les principales ressources des institutions et organes non financiers de lUE comprennent :

- a) les droits de douane et les droits agricoles;

- b) les taxes à la production sur le sucre, lisoglucose et le sirop dinuline;

- c) la ressource fondée sur la taxe sur la valeur ajoutée;

- d) la ressource fondée sur le RNB.

19.29. Dans les comptes des institutions européennes, ces flux sont enregistrés comme ressources du sous-secteur «Institutions et organes de lUnion européenne» (S.1315) et emplois du reste du monde (S.211).

19.30 Les droits de douane et les droits agricoles sont prélevés aux frontières extérieures de lUnion européenne conformément au tarif douanier commun. Ils sont classés sous «Impôts et droits sur les importations, à lexclusion de la TVA» (D.212) et comprennent les frais de perception.

19.31 Les taxes à la production sont prélevées sur les quotas de sucre, disoglucose et de sirop dinuline détenus par les producteurs. Elles sont classées sous «Impôts sur les produits, à lexclusion de la TVA et des impôts sur les importations» (D.214) et comprennent les frais de perception.

19.32 Une part fixe des montants visés au paragraphe 19A.01, points a) et b), est retenue par les États membres pour couvrir leurs frais de perception. Cette part sélevait à 25 % en 2009. Dans les comptes des institutions européennes, ces frais de perception sont enregistrés, du côté des emplois, comme «Consommation intermédiaire» (P.2) du sous-secteur «Institutions et organes de lUnion européenne» (S.1315). Du côté des ressources, ils sont enregistrés sous «Importations de services» (P.72) dans les comptes du reste du monde (S.211).

19.33 La ressource fondée sur la taxe sur la valeur ajoutée sobtient en appliquant un taux de pourcentage fixe, dit taux dappel de la TVA, à lassiette harmonisée de la TVA de chaque État membre. Lassiette TVA est plafonnée en pourcentage du revenu national brut. Le plafonnement de lassiette TVA a pour conséquence que, si lassiette TVA dun État membre dépasse un pourcentage donné de lassiette RNB dudit État membre, le taux dappel de la TVA sera appliqué, non pas à lassiette TVA, mais audit pourcentage de lassiette RNB. La ressource «taxe sur la valeur ajoutée» comprend les paiements de lannée courante ainsi que les soldes des années précédentes, correspondant aux révisions dassiettes TVA antérieures, lorsquils doivent être payés. La ressource fondée sur la TVA est classée sous «Ressources propres de lUE basées sur la TVA et le RNB» (D.76).

19.34 La ressource fondée sur le revenu national brut est une contribution complémentaire au budget des institutions européennes qui est calculée sur la base du niveau du revenu national brut de chaque État membre. Elle est classée sous «Ressources propres de lUE basées sur la TVA et le RNB» (D.76) et comprend les remboursements ainsi que les soldes à payer pour les années précédentes. La correction des déséquilibres budgétaires versée par les autres États membres en faveur des pays concernés est également enregistrée sous D.76, comme ressources et emplois du reste du monde (S.211).

19.35 Les contributions des États membres au Fonds européen de développement sont classées sous «Coopération internationale courante» (D.74).

19.36 Les souscriptions des États membres au capital libéré de la Banque européenne dinvestissement, du Fonds européen dinvestissement et de la Banque centrale européenne sont enregistrées dans les comptes financiers sous «Autres participations» (F.519). Elles figurent en tant que variations des actifs du reste du monde (S.211) et variations des passifs des sous-secteurs «Autres intermédiaires financiers, à lexclusion des sociétés dassurance et des fonds de pension» (S.125)/»Banque centrale» (S.121).

19.37 Les intérêts versés sur les crédits accordés par la Banque européenne dinvestissement, après déduction des services dintermédiation financière indirectement mesurés (SIFIM), sont classés sous «Intérêts» (D.41). Dans les comptes des institutions européennes, ils sont enregistrés comme emplois du reste du monde (S.2) et ressources des «Autres intermédiaires financiers, à lexclusion des sociétés dassurance et des fonds de pension» (S.125).

19.38 Les intérêts versés sur les crédits accordés par la Banque centrale européenne sont classés sous «Intérêts» (D.41). Dans les comptes des institutions européennes, ils sont enregistrés comme emplois du reste du monde (S.2111) et ressources du sous-secteur «Banque centrale» (S.121).

Emplois

19.39 Les paiements versés par les institutions et organes européens non financiers sont les suivants :

- a) les opérations liées à leurs activités en tant que producteurs non marchands, pour lessentiel: «Consommation intermédiaire» (P.2), «Formation brute de capital fixe» (P.51) et «Rémunération des salariés» (D.1);

- b) les opérations de répartition liées aux transferts des institutions européennes vers les États membres. Il sagit principalement de «subventions sur les produits» (D.31), d«autres subventions sur la production» (D.39), de la «coopération internationale courante» (D.74), d«autres transferts courants divers» (D.759), d«aides à linvestissement» (D.92) et d«autres transferts en capital» (D.99);

- c) les paiements versés par le Fonds européen de développement à des pays tiers, qui sont classés sous «Coopération internationale courante» (D.74).

19.40 Les comptes des institutions européennes enregistrent les paiements effectués par les institutions et organes européens non financiers comme emplois du sous-secteur des «institutions et organes de lUnion européenne» (S.1315) et ressources du reste du monde (S.211 ou S.22).

19.41 Les paiements effectués par les institutions et organes non financiers de lUE sont généralement enregistrés sur la base des déclarations de dépenses fournies par les États membres. Les paiements ex ante et ex post sont enregistrés dans les comptes financiers des institutions européennes sous «Autres comptes à recevoir/à payer, à lexclusion des crédits commerciaux et avances» (F.89).

19.42 Les paiements versés par les institutions et organes financiers de lUE sont les suivants :

- a) les opérations liées à leurs activités en tant que producteurs marchands de services financiers, pour lessentiel: «Consommation intermédiaire» (P.2), «Formation brute de capital fixe» (P.51) et «Rémunération des salariés» (D.1);

- b) les paiements dintérêts (D.41).

Compte tenu du fait que les souscriptions des États membres au capital de la Banque européenne dinvestissement ne sont pas considérées comme un investissement direct étranger, il ny a pas lieu denregistrer de flux imputés de bénéfices réinvestis (D.43) dans ses comptes.

19.43 Les comptes des institutions européennes enregistrent les paiements effectués par les institutions et organes européens financiers comme emplois du sous-secteur des «autres intermédiaires financiers, à lexclusion des sociétés dassurance et des fonds de pension» (S.125) et ressources du reste du monde (S.211 ou S.22).

Consolidation

19.44 Dans les comptes européens, les flux entre les États membres et les institutions européennes ne sont normalement pas consolidés, entre les ressources et les emplois, à lintérieur du secteur des administrations publiques (S.13). Toutefois, en ce qui concerne la «coopération internationale courante» (D.74), les paiements versés par les États membres aux institutions européennes pour financer, par exemple, le Fonds européen de développement sont consolidés et enregistrés, dans les comptes européens, comme emplois de l«administration centrale (à lexclusion de la sécurité sociale)» nationale (S.1311) et ressources du reste du monde (S.22).

Note (1) Ce code est spécifique aux comptes européens. Il nest pas mentionné dans le chapitre 23 «Nomenclatures» parce que ce chapitre présente les codes à utiliser dans les comptes nationaux des États membres, pour lesquels les institutions européennes sont classées dans le secteur du reste du monde.

- Le système européen des comptes 2010

- Table des matières

- Index

- Architecture générale et principes fondamentaux

- Les unités et leurs regroupements

- Les opérations sur produits et actifs non produits

- Les opérations de répartition

- Les opérations financières

- Les autres flux

- Les comptes de patrimoine

- La séquence des comptes

- Les tableaux des ressources et des emplois et le cadre entrées-sorties

- Mesure des prix et des volumes

- Population et emploi

- Les comptes nationaux trimestriels

- Les comptes régionaux

- Les services dintermédiation financière indirectement mesurés

- Contrats, baux et licences

- Assurance

- Assurance sociale

- Les comptes du reste du monde

- Les comptes européens

- Les comptes des administrations publiques

- Liens entre comptabilité dentreprise et comptabilité nationale

- Comptes satellites

- Nomenclatures

- Les comptes

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes