Le Système européen des comptes SEC 2010

CHAPITRE 15 Contrats, baux et licences

Introduction

15.01 Les contrats sont des arrangements concernant les conditions dans lesquelles des biens, des services et des actifs sont fournis au client. Les contrats représentant des ventes directes de biens, de services ou dactifs déterminent la valeur et le moment denregistrement de lopération, à savoir le changement de propriété sil sagit de biens. La différence entre le moment du paiement et le moment de lenregistrement se traduit par des écritures enregistrées dans le compte financier dans le poste des autres comptes à recevoir ou à payer.

15.02 Les baux, les licences et les permis sont des contrats qui déterminent le classement des paiements et la propriété économique des actifs; certains contrats représentent un type distinct dactifs non financiers.

15.03 Dans le présent chapitre, lenregistrement des divers groupes de contrats complexes et de leurs flux et stocks sous-jacents est examiné dans sept sections différentes :

- a) distinction entre location simple, location de ressources et crédit-bail;

- b) permis dutiliser des ressources naturelles;

- c) permis dentreprendre une activité particulière;

- d) partenariats public-privé;

- e) contrats de concession de services;

- f) licences dexploitation transférables;

- g) droits dexclusivité sur des biens et services futurs.

Distinction entre location simple, location de ressources et crédit-bail

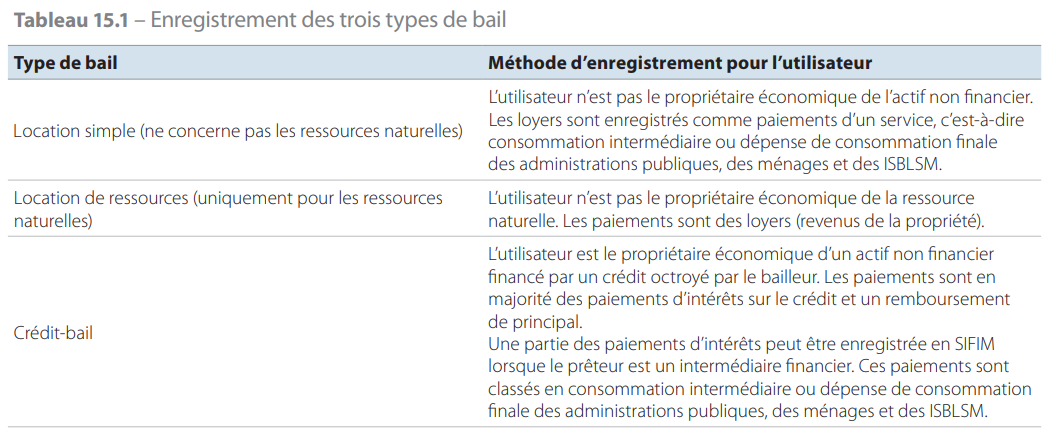

15.04 On distingue trois types de baux concernant les actifs non financiers (voir tableau 15.1) :

- a) location simple;

- b) location dactifs naturels;

- c) crédit-bail.

Chacun de ces baux a trait à lutilisation dun actif non financier :

- dans le cas de la location simple et de la location de ressources, il ny a pas de changement de propriété économique et le propriétaire légal continue dêtre le propriétaire économique. La location de ressources concerne des ressources naturelles, comme les terrains et les spectres de fréquences radio, par exemple. La location simple concerne tous les autres actifs non financiers,

- dans le cas du crédit-bail, il y a changement de propriété économique de lactif et le propriétaire légal de lactif nest pas considéré comme le propriétaire économique. Le crédit-bail peut concerner tous les actifs non financiers, y compris des ressources naturelles dans certaines situations.

15.05 Toutes les entités, quil sagisse dun bien ou dun service, dune ressource naturelle, dun actif ou passif financier, ont à la fois un propriétaire légal et un propriétaire économique. Dans de nombreux cas, le propriétaire économique et le propriétaire légal ne sont quune seule et même personne. Si ce nest pas le cas, le propriétaire légal transmet au propriétaire économique la responsabilité du risque impliqué par lutilisation de lentité dans le cadre dune activité économique, en même temps que les avantages correspondants. En contrepartie, le propriétaire légal reçoit de la part du propriétaire économique des paiements pour un autre ensemble de risques et davantages.

15.06 Définition : le propriétaire économique dentités telles que des biens et des services, des ressources naturelles, des actifs ou des passifs financiers, est lunité institutionnelle qui peut prétendre aux avantages associés à lutilisation de ces entités dans le cadre dune activité économique en acceptant les risques correspondants.

15.07 Définition : le propriétaire légal dentités telles que des biens et des services, des ressources naturelles, des actifs ou des passifs financiers, est lunité institutionnelle qui peut prétendre de plein droit et en vertu de la loi aux avantages associés à ces entités.

Location simple

15.08 Définition : une location simple est une location dans laquelle le propriétaire légal est aussi le propriétaire économique et accepte les risques dexploitation tout en bénéficiant des avantages économiques liés à lactif en faisant payer pour lutilisation de cet actif dans le cadre dune activité de production.

15.09 Une location simple se caractérise par le fait que la responsabilité de lentretien et de la réparation de lactif incombe au propriétaire légal.

15.10 Dans le cadre dune location simple, lactif reste dans le compte de patrimoine du bailleur.

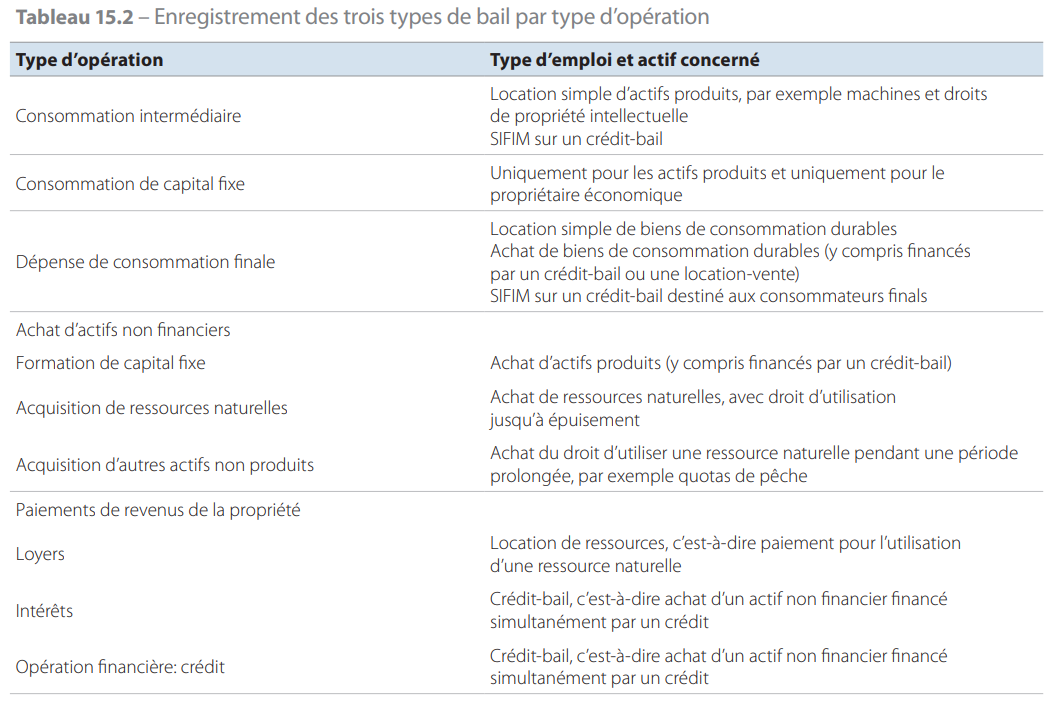

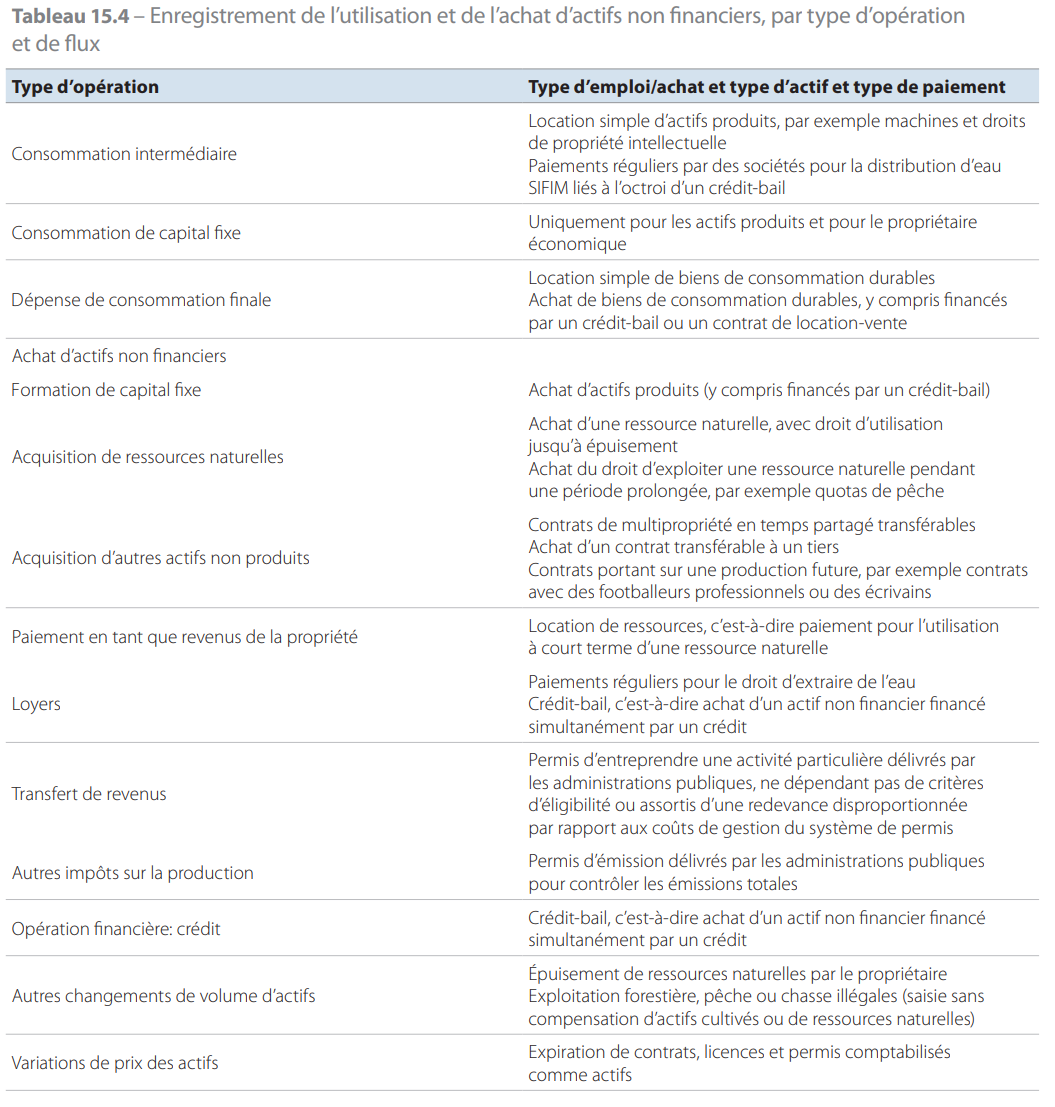

15.11 Les paiements effectués pour des actifs produits en vertu dune location simple sont communément appelés loyers et sont enregistrés comme paiements pour un service (voir tableau 15.2).

Pour décrire les caractéristiques de la location simple, la meilleure méthode est de parler de celle qui concerne les équipements: en effet, la location simple porte habituellement sur des véhicules, des grues, des engins de forage, etc. Toutefois, nimporte quel type dactif non financier peut faire lobjet dune location simple. Le service rendu par le bailleur va au-delà de la simple fourniture de lactif. Il inclut également dautres éléments, comme la commodité ou la sécurité dutilisation. Dans le cas dun équipement, le bailleur, ou le propriétaire de léquipement, maintient normalement en bon état de marche un parc de machines et déquipements qui peuvent être loués sur demande ou à bref délai. Normalement, le bailleur doit parfaitement connaître le fonctionnement des équipements, ce qui est important dans le cas de matériel hautement sophistiqué, comme les ordinateurs, pour lequel le locataire ne dispose pas nécessairement des connaissances techniques, ou des installations lui permettant dassurer la maintenance de léquipement. Le bailleur peut également sengager à remplacer les équipements en cas de défaillance sérieuse ou prolongée. Dans le cas dun bâtiment, le bailleur est responsable de lintégrité structurelle du bâtiment et du remplacement en cas de dommage résultant, par exemple, dune catastrophe naturelle. Il lui incombe généralement de sassurer du fonctionnement correct des ascenseurs ainsi que des systèmes de chauffage et de ventilation.

15.12 À lorigine, la location simple sest développée pour répondre à des besoins périodiques des utilisateurs. Un grand nombre de locations simples concerne de courtes périodes, même si le locataire peut renouveler le bail à lexpiration dune période de location et que le même utilisateur peut louer le même équipement à plusieurs reprises. Toutefois, les machines devenant de plus en plus sophistiquées, notamment dans le secteur de lélectronique, les facilités dentretien et dassistance que proposent les bailleurs deviennent des facteurs importants, qui peuvent inciter un utilisateur à recourir à la location plutôt que denvisager un achat. De surcroît, les conséquences éventuelles sur le bilan, la trésorerie ou la fiscalité peuvent également entrer en jeu pour décider une entreprise à préférer la location de longue durée à lachat.

Crédit-bail

15.13 Définition: un crédit-bail est un accord dans lequel le bailleur est le propriétaire légal dun actif, mais cest le preneur qui en est le propriétaire économique, car ce dernier accepte les risques dexploitation et bénéficie des avantages économiques liés à lutilisation de lactif dans le cadre dune activité de production. En contrepartie, le bailleur accepte un autre ensemble de risques et davantages de la part du preneur, sous la forme de remboursements associés à un crédit. Il arrive fréquemment que le bailleur, bien quétant le propriétaire légal de lactif, ne prenne jamais livraison physiquement de lactif, mais accepte quil soit livré directement au preneur. Un crédit-bail se caractérise par le fait que la responsabilité de lentretien et de la réparation de lactif incombe au propriétaire économique.

15.14 Dans le cadre dun crédit-bail, on considère que le propriétaire légal consent un crédit au preneur, que celui-ci utilise pour acquérir lactif. Par la suite, lactif apparaît dans le compte de patrimoine du preneur et non dans celui du bailleur; le crédit correspondant apparaît comme un actif du bailleur et un passif du preneur. Les paiements effectués dans le cadre du crédit-bail sont considérés non pas comme des loyers, mais comme des paiements dintérêts et un remboursement du principal sur le crédit imputé. Si le bailleur est un intermédiaire financier, une partie du paiement est également considérée comme un service (SIFIM).

15.15 La nature de lactif objet du crédit-bail peut très bien être assez éloignée de celle des actifs utilisés par le bailleur dans le cadre de son activité de production, comme dans lexemple dun avion de ligne commercial dont le propriétaire légal est une banque mais qui est loué à une compagnie aérienne. Faire figurer lavion ou sa consommation de capital fixe dans les comptes de la banque ou ne pas les faire apparaître dans les comptes de la compagnie aérienne na aucun sens du point de vue économique. Le crédit-bail permet déviter cette forme inappropriée denregistrement de la propriété de lavion et de la baisse de sa valeur, tout en conservant une valeur nette correcte pour les deux parties tout au long de la durée du crédit-bail.

15.16 Il nest pas rare quun crédit-bail se prolonge sur toute la durée de vie économique de lactif. Lorsque cest le cas, la valeur du crédit imputé correspond à la valeur actuelle des paiements à effectuer dans le cadre de laccord de crédit-bail. Cette valeur est destinée à couvrir le coût de lactif et inclut en général également un service facturé par le bailleur, à payer périodiquement sur la période du bail.

Les paiements versés régulièrement au bailleur peuvent être enregistrés en quatre éléments: paiements dintérêts, remboursements du principal sur le crédit imputé, service facturé par le bailleur et SIFIM (si le bailleur est un intermédiaire financier). Si les termes de laccord ne précisent pas comment les trois premiers éléments doivent être identifiés, le remboursement du principal doit correspondre à la baisse de valeur de lactif (la consommation de capital fixe), les intérêts à payer doivent correspondre au service du capital sur lactif et les services facturés, à la différence entre le montant total à payer et ces deux éléments.

15.17 Un crédit-bail peut également exister lorsque la période couverte par le bail est inférieure à la durée de vie économique de lactif. Dans ce cas, la valeur du crédit imputé couvre à nouveau le coût de lactif et le service facturé par le bailleur, plus la valeur des services facturés selon les termes du bail. Les paiements versés régulièrement au bailleur sont enregistrés en paiements dintérêts, remboursements du principal sur le crédit imputé, service facturé par le bailleur et SIFIM (si le bailleur est un intermédiaire financier). Ces paiements peuvent également inclure des paiements anticipés qui financent le rachat de lactif à la fin de la période du bail. Au terme du bail, lactif peut être transféré dans le compte de patrimoine du preneur, en fonction des dispositions prévues par le contrat. La valeur des encours résiduels sur le crédit sera égale à la valeur marchande attendue de lactif à la fin de la période du bail, telle quelle est déterminée au début du bail.

À ce moment-là, lactif peut être rendu au bailleur, le preneur peut recourir à une option dacquisition légale de lactif ou un nouvel accord peut être passé entre le preneur et le bailleur.

Dans le cadre dun crédit-bail, le preneur doit accepter tous les risques et avantages liés à lutilisation de lactif. Par conséquent, les éventuels gains et pertes de détention sur la valeur attendue de lactif à la fin de la période du bail reviennent au bailleur. Dans ce cas, lorsque lactif est acquis légalement par le preneur à la fin de la période du bail, les paiements en espèces sont enregistrés comme remboursement du crédit, puisque lactif se trouve déjà dans le compte de patrimoine du preneur.

Si lactif est rendu au bailleur, une opération représentant lachat de lactif est enregistrée à la valeur marchande courante de lactif. Les recettes sont utilisées pour rembourser lencours sur le crédit, et toute différence entre ces montants est comptabilisée comme un transfert en capital. Les paiements effectués sur la période du bail incluent souvent des paiements anticipés pour lacquisition de lactif, de sorte que lopération se produit sans contrepartie en espèces, étant donné que le crédit est entièrement remboursé à ce moment-là.

Si une nouvelle période de bail est négociée, le nouveau contrat doit être analysé afin de savoir sil sagit de la poursuite dun crédit-bail ou dune location simple.

15.18 Bien quun crédit-bail dure généralement plusieurs années, ce nest pas la durée du bail qui détermine si celui-ci doit être considéré comme une location simple ou comme un crédit-bail. Dans certains cas, lactif peut être loué pour de courtes périodes, par exemple une année seulement à la fois, mais le contrat inclut la condition selon laquelle le preneur assume lentière responsabilité de lactif, y compris la maintenance, ainsi que les dommages exceptionnels. Même si le bail couvre une courte période, et même si le bailleur nest pas une institution financière, lorsque le preneur accepte la majorité des risques ainsi que les avantages associés à lutilisation de lactif pour produire, le bail est considéré comme un crédit-bail et non comme une location simple. Toutefois, il est difficile en pratique de séloigner de lenregistrement tel quil est effectué dans les comptes dentreprise, qui répondent aux normes internationales de comptabilité dentreprise, selon lesquelles le crédit-bail se limite aux baux couvrant la majeure partie de la durée de vie économique de lactif.

15.19 Toute société qui se spécialise dans le crédit-bail, même sil sagit dune société immobilière ou dune société de location davions, doit être considérée comme un intermédiaire financier proposant des crédits aux unités qui louent des actifs auprès delle. Si le bailleur nest pas un intermédiaire financier, les paiements associés au crédit imputé sont divisés en remboursements du principal et intérêts uniquement; si le bailleur est une société financière, une autre composante représentant le service facturé (SIFIM) est incluse.

15.20 La location-vente est un type de crédit-bail. Définition: on parle de contrat de location-vente lorsquun bien durable est vendu à un acheteur moyennant un certain nombre de paiements futurs convenus. Lacheteur prend possession du bien immédiatement, quoique du point de vue juridique, celui-ci reste la propriété du bailleur au titre de garantie jusquà ce que tous les montants convenus aient été versés par le preneur.

15.21 La location-vente est habituellement limitée à des biens de consommation durables et la plupart des acheteurs font partie du secteur des ménages. Les unités qui proposent des contrats de location-vente sont généralement des unités institutionnelles distinctes étroitement liées aux vendeurs de biens durables.

15.22 Dans le cas de la location-vente, le bien durable est enregistré comme sil était acquis par lacheteur le jour où il en prend possession, au prix du marché qui aurait été réalisé dans le cadre dune opération équivalente. Lacheteur se voit imputer un crédit dun montant équivalent. Les paiements de lacheteur au bailleur de fonds sont enregistrés en une composante «remboursement du principal» et une composante «intérêts», selon la même méthode que pour le crédit-bail. Les activités de production des unités qui proposent des contrats de location-vente relèvent de lintermédiation financière. Ces unités ne facturant généralement pas directement les services quelles fournissent, la totalité de leur production constitue des SIFIM dont la valeur est calculée en soustrayant les intérêts à payer des revenus de la propriété à recevoir. Comme dans le cas du crédit-bail conventionnel, il peut savérer difficile dobserver les intérêts à payer, quil faudra par conséquent estimer.

Location de ressources

15.23 Définition : un contrat de location de ressources est un accord par lequel le propriétaire dune ressource naturelle met cette dernière à la disposition dun preneur en échange dun paiement enregistré comme un loyer.

15.24 Dans ce type de location, la ressource reste dans le compte de patrimoine du bailleur, même si elle est utilisée par le preneur. Toute baisse de la valeur dune ressource naturelle est enregistrée en tant que disparition économique dactifs non produits (K.21, «épuisement de ressources naturelles»).

Elle napparaît pas comme une opération qui sapparenterait à une consommation de capital fixe, puisquil ny a pas de capital fixe à consommer. Les paiements dus dans le cadre dune location de ressources, et uniquement ces paiements, sont enregistrés en tant que loyers.

15.25 Lexemple classique de la location de ressources est la location de terrains, mais dautres ressources naturelles sont comptabilisées de façon similaire, notamment le bois, les ressources halieutiques, leau, les ressources minérales et les spectres de fréquences radio.

Permis dutiliser des ressources naturelles

15.26 Les permis dutiliser des ressources naturelles peuvent être délivrés par les administrations publiques, mais aussi par des propriétaires privés, comme les exploitants agricoles et les entreprises.

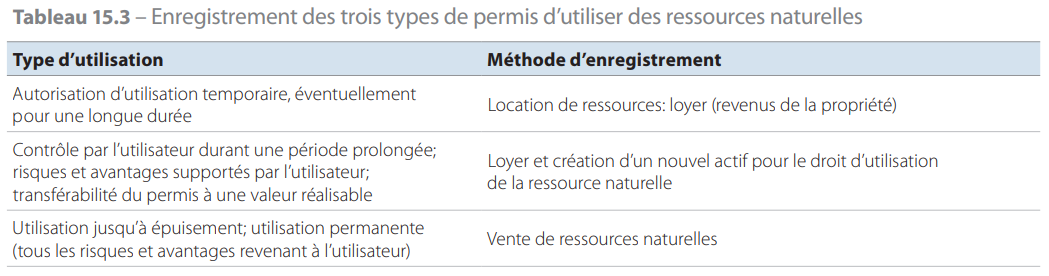

15.27 Lorsque des permis dutiliser des ressources naturelles sont délivrés, trois options denregistrement peuvent être envisagées (voir tableau 15.3) :

- a) le propriétaire peut prolonger ou retirer le permis dutiliser lactif dune période à lautre;

- b) le propriétaire peut autoriser lutilisation de la ressource pendant une durée prolongée, de telle sorte que lutilisateur contrôle effectivement lexploitation de la ressource durant cette période, sans intervention (ou alors minime) du propriétaire;

- c) le propriétaire peut autoriser que la ressource soit utilisée jusquà épuisement.

La première option est comptabilisée comme une location de ressources et enregistrée sous forme de loyers.

La deuxième option conduit non seulement à lenregistrement dun loyer, mais aussi à la création dun actif pour lutilisateur, distinct de la ressource en elle-même, mais où la valeur de la ressource et lactif qui en permet lutilisation sont liés.

Un tel actif (catégorie AN.222) est reconnu uniquement si la valeur des avantages quil confère dépasse le montant des redevances à payer et que le titulaire peut réaliser cette valeur en transférant lactif à un tiers. Ces permis sont pris en compte dans un premier temps en tant quapparition économique dactifs [catégorie K.1, voir point 6.06 g)]. Si la valeur de lactif nest pas réalisée, elle sapprochera progressivement de zéro vers la fin de la période du bail.

La troisième option a pour conséquence la vente de la ressource naturelle elle-même (ou éventuellement une expropriation).

15.28 Pour faire la distinction entre loyer, création dun nouvel actif et vente de la ressource naturelle, le critère fondamental est le transfert des risques et des avantages. La ressource naturelle est vendue si tous les risques et avantages ont été transférés.

Un nouvel actif est créé si le transfert des risques et avantages a pour effet la création dun permis distinct et transférable avec une valeur réalisable. Il peut être trompeur de sappuyer sur dautres critères, notamment les accords préalables sur les paiements, les paiements initiaux, la durée du permis et le traitement dans les comptes dentreprise, car ils ne reflètent pas nécessairement le transfert des risques et des avantages.

15.29 Les ressources naturelles, comme les terrains et les ressources minérales, peuvent être acquises par des non-résidents. Toutefois, la vente de ressources naturelles ne doit pas être enregistrée comme une vente à une unité non résidente. Dans un tel cas, une unité résidente fictive est créée et détient le titre de propriété de la ressource naturelle; lunité non résidente possède alors le capital de lunité résidente fictive. Un enregistrement similaire est effectué en cas dacquisition par des résidents de ressources naturelles dans le reste du monde.

15.30 Les revenus que tirent les administrations publiques dun type donné de ressources naturelles (par exemple, les revenus du pétrole et du gaz naturel) peuvent couvrir une large variété dopérations, notamment :

- a) loyers dans le cas de locations de ressources;

- b) mise à disposition dactifs non produits, par exemple ventes de ressources naturelles ou ventes de licences dexploitation pour une durée prolongée;

- c) dividendes provenant de sociétés publiques exploitant des ressources naturelles;

- d) impôts sur les sociétés payés par les sociétés qui exploitent les ressources naturelles.

Permis dentreprendre une activité particulière

15.31 Outre les licences et les baux pour lutilisation dun actif, un permis peut être octroyé pour entreprendre une activité particulière indépendamment des actifs utilisés dans lactivité. Les permis ne dépendent pas de critères déligibilité (par exemple, la réussite dun examen pour lobtention du permis de conduire une automobile) mais sont conçus pour limiter le nombre dunités individuelles habilitées à entreprendre lactivité en question. Ces permis peuvent être délivrés par les administrations publiques ou par des unités institutionnelles privées, et des traitements différents sappliquent à ces deux cas de figure.

15.32 Si les administrations publiques limitent le nombre de véhicules habilités à être exploités comme taxis ou restreignent le nombre de casinos en délivrant des licences, par exemple, elles créent effectivement des profits de monopole pour les opérateurs agréés et récupèrent une partie des profits par le biais des droits acquittés. Ces droits sont enregistrés dans les autres impôts. Cette règle sapplique à tous les cas dans lesquels les administrations publiques délivrent des permis visant à limiter le nombre dunités opérant dans un domaine particulier, avec une limite fixée arbitrairement et qui ne dépend pas uniquement de critères déligibilité.

15.33 En principe, si le permis est valable pour plusieurs années, le paiement doit être enregistré sur la base des droits constatés avec un poste dautre compte à recevoir ou à payer correspondant au montant des droits du permis pour les années à venir.

15.34 Ce qui incite à acquérir un tel permis, cest que son titulaire pense quil obtient ainsi le droit de faire des profits de monopole par des revenus futurs supérieurs au montant payé pour acquérir ces droits. La valeur des avantages conférés au titulaire dépassant la valeur revenant à lémetteur du permis est considérée comme un actif si le titulaire peut la réaliser en transférant lactif. Ce type dactif est décrit comme un permis dentreprendre une activité particulière (AN.223).

15.35 Les permis dentreprendre une activité particulière assimilés à un actif apparaissent en premier lieu dans le compte des autres changements de volume dactifs. Les variations de valeur, à la hausse comme à la baisse, sont enregistrées dans le compte de réévaluation.

15.36 La valeur du permis en tant quactif est déterminée par la valeur à laquelle il peut être vendu ou, en labsence dun tel chiffre, elle est estimée comme étant la valeur actuelle du flux futur de profits de monopole. Lorsque le permis est revendu, le nouveau propriétaire obtient le droit de recevoir un remboursement des administrations publiques si le permis est annulé, ainsi que le droit de générer des profits de monopole.

15.37 Un permis délivré par les administrations publiques pour entreprendre une activité particulière est considérée comme un actif uniquement si toutes les conditions suivantes sont réunies :

- a) lactivité concernée nutilise pas un actif appartenant aux administrations publiques; dans le cas contraire, le permis dutiliser lactif est considéré comme une location simple, un crédit-bail, une location de ressources ou éventuellement lacquisition dun actif représentant un permis dutiliser lactif à la discrétion du titulaire du permis sur une période prolongée;

- b) le permis nest pas délivré sous réserve de critères déligibilité; ces permis sont traités comme des taxes ou des paiements de services;

- c) le nombre de permis est limité, ce qui permet à leurs détenteurs de réaliser des profits de monopole en exerçant lactivité concernée;

- d) le détenteur dun permis doit avoir la possibilité de vendre ce permis à un tiers.

Si lune de ces conditions nest pas remplie, les paiements sont considérés comme des impôts ou des paiements pour des services.

15.38 Il est beaucoup plus rare que des unités autres que les administrations publiques limitent la participation à une activité donnée. Citons, par exemple, le cas dans lequel il est soit obligatoire, soit recommandé dappartenir à une association professionnelle, avec un nombre de participants strictement limité. Autre exemple, lorsque le propriétaire dun lieu limite le nombre dunités autorisées à opérer sur sa propriété, par exemple un hôtel ayant pour politique dautoriser seulement une compagnie de taxis à prendre ses clients. Dans ce type de cas, les permis sont traités comme des paiements pour des services. En principe, le paiement est enregistré sur la base des droits constatés durant toute la période de validité du permis. Il nexiste pas de motif de principe empêchant ces permis dêtre traités comme des actifs sils sont négociables, bien que ce ne soit pas souvent le cas.

15.39 Un permis délivré par une unité autre que les administrations publiques pour entreprendre une activité particulière est considéré comme un actif uniquement si toutes les conditions suivantes sont réunies :

- a) lactivité concernée nutilise pas un actif appartenant à lémetteur du permis; dans le cas contraire, le permis dutiliser lactif est considéré comme une location simple, un crédit-bail ou une location de ressources;

- b) le nombre de permis est limité, ce qui permet à leurs détenteurs de réaliser des profits de monopole en exerçant lactivité concernée;

- c) le détenteur dun permis doit avoir la possibilité, à la fois légalement et en pratique, de vendre ce permis à un tiers.

Si lune des conditions nest pas respectée, les paiements sont enregistrés en paiements pour un service.

15.40 Les administrations publiques délivrent des permis démission dans le but de contrôler les émissions totales. Ces permis nimpliquent pas lutilisation dun actif naturel: aucune valeur nétant attribuée à latmosphère, celle-ci ne peut pas être considérée comme un actif économique, et les droits de ces permis sont donc classés dans les impôts. Les permis sont négociables et il existe un marché actif pour eux. Ils constituent par conséquent des actifs et doivent être évalués au prix du marché auquel ils peuvent être vendus.

Partenariats public-privé (PPP)

15.41 Les partenariats public-privé (PPP) sont des contrats de longue durée entre deux unités dans le cadre desquels une unité acquiert ou produit un actif ou un ensemble dactifs, lexploite pendant une période donnée, avant de le transférer à une autre unité. De tels contrats sont généralement conclus entre une entreprise privée et une administration publique, mais dautres combinaisons sont possibles, par exemple une société publique peut être lune des deux unités, ou encore une institution privée sans but lucratif peut être la seconde unité.

Les administrations publiques sengagent dans des PPP pour toute une série de raisons, notamment lespoir quune gestion privée permettra de rendre la production plus efficace, laccès à un plus large choix de sources financières ou encore le souhait de réduire la dette publique.

Pendant la durée du contrat, le contractant du PPP détient la propriété légale. Une fois la période du contrat expirée, ladministration publique détient à la fois la propriété économique et la propriété légale.

Le chapitre 20 (comptes des administrations publiques) contient des informations plus détaillées concernant le traitement des PPP.

Contrats de concession de services

15.42 Les contrats de concession de services confèrent à une société le droit exclusif de fournir certains services. Par exemple, dans le cas dune concession de service public, une société privée conclut un accord avec ladministration publique pour obtenir le droit exclusif dexploiter un service public (comme un réseau de distribution deau ou un péage dautoroute), den assurer la maintenance et de réaliser des investissements pendant un certain nombre dannées. Les contrats de concession de services ne sont pas comptabilisés comme des actifs, dans la mesure où ils ne sont pas transférables ou quaucune valeur nest réalisable au moyen dun transfert.

Licences dexploitation transférables (AN.221)

15.43 Les licences dexploitation transférables sont des droits de propriété de tiers concernant des actifs non financiers autres que des ressources naturelles. La licence doit conférer au détenteur des avantages économiques supérieurs aux droits à payer, et le détenteur devrait pouvoir réaliser ces bénéfices en la transférant. La valeur de la licence correspond à la valeur des avantages conférés au détenteur dépassant la valeur revenant à lémetteur. Les licences dexploitation transférables peuvent inclure tous les types de loyers et de contrats de location simple. Un locataire peut, par exemple, sous-louer un appartement à un tiers.

Droits dexclusivité sur des biens et services futurs (AN.224)

15.44 Les contrats portant sur une production future peuvent également donner lieu à des actifs correspondant à des droits de propriété de tiers. La valeur de ces contrats est égale aux avantages conférés au titulaire dépassant la valeur revenant à lémetteur des droits. Voici quelques exemples de sujets couverts par ce type de comptes :

- a) le droit exclusif de faire travailler une personne pour soi (footballeurs professionnels, par exemple) ou de publier des uvres littéraires ou musicales. La valeur de ces droits correspond au profit qui peut être réalisé en transférant les droits au-delà des coûts induits par lannulation du contrat existant;

- b) les contrats de multipropriété en temps partagé.

Seuls certains contrats de multipropriété en temps partagé doivent être considérés comme lacquisition dun actif :

- 1) si le propriétaire possède un espace désigné, disponible de façon pérenne, quil remplit les conditions pour occuper un poste au sein du comité de gestion du système et quil peut vendre ou léguer son droit à volonté, il est très probable que le contrat en question soit un actif de même type quun logement;

- 2) si le propriétaire a un contrat fixe lui offrant une certaine forme de logement à une période donnée pour une durée définie, il est probable que celui-ci représente une location payée davance, cest-à-dire une dépense de consommation finale prépayée par les ménages;

- 3) cette location payée davance peut être sous-louée occasionnellement ou vendue pour le restant de la période du bail sous forme de location simple transférable;

- 4) un participant à un système fondé sur des points peut avoir un compte à recevoir uniquement par le biais dun actif.

- Le système européen des comptes 2010

- Table des matières

- Index

- Architecture générale et principes fondamentaux

- Les unités et leurs regroupements

- Les opérations sur produits et actifs non produits

- Les opérations de répartition

- Les opérations financières

- Les autres flux

- Les comptes de patrimoine

- La séquence des comptes

- Les tableaux des ressources et des emplois et le cadre entrées-sorties

- Mesure des prix et des volumes

- Population et emploi

- Les comptes nationaux trimestriels

- Les comptes régionaux

- Les services dintermédiation financière indirectement mesurés

- Contrats, baux et licences

- Assurance

- Assurance sociale

- Les comptes du reste du monde

- Les comptes européens

- Les comptes des administrations publiques

- Liens entre comptabilité dentreprise et comptabilité nationale

- Comptes satellites

- Nomenclatures

- Les comptes

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes