Théorie keynésienne :

le modèle keynésien simplifié

Le modèle keynésien simplifié

Keynes considère que l'économie est composée de deux types d'agents, les entreprises et les ménages. Les entreprises sont les seules à produire et à investir, les ménages sont les seuls à consommer. Cette spécialisation implique que les entreprises doivent distribuer aux ménages une part du revenu qu'elles tirent de la production.

Nous supposerons que les entreprises redistribuent tout leur revenu aux ménages sous forme de salaires et de revenus de la propriété. Le revenu des ménages est ainsi égal au revenu global et le revenu des entreprises est nul. Nous supposerons pour simplifier l'exposé que la consommation intermédiaire est nulle.

Nous pouvons reprendre l'égalité entre le revenu et la somme de la consommation et de l'investissement :

(3) R = C + I

Cette équation est strictement comptable et donc toujours vérifiée quelles que soient les conditions économiques.

Keynes introduit une relation de comportement qui lie la consommation des ménages à leur revenu. Cette relation présente un caractère statistique et peut n'être vérifiée que de façon approximative, contrairement à l'équation (3) qui est vraie à l'unité monétaire près.

Keynes considère que les ménages cherchent à répartir toute augmentation de leur revenu entre la consommation et l'épargne en proportion relativement stable au cours du temps. Ce point est essentiel. En effet, les économistes classiques considéraient que la production étant déterminée par les conditions du plein-emploi, toute diminution de la consommation était nécessairement compensée par une augmentation de l'investissement et de l'épargne.

Pour Keynes, ce n'est plus le cas, la consommation et l'épargne évoluent dans le même sens. Une augmentation du revenu se traduit par une hausse à la fois de la consommation et de l'épargne, une baisse du revenu se traduit par une baisse de la consommation et de l'épargne.

La conséquence en est extrêmement importante. En effet, reprenons le point de vue des économistes classiques et considérons que la production totale reste constante car déterminée par le plein-emploi. Supposons une baisse de l'investissement, selon lhypothèse classique cette baisse ne devrait pas avoir d'impact sur la production, le revenu resterait également inchangé. Or, si nous acceptons l'hypothèse keynésienne d'une liaison entre le revenu et la consommation, un revenu inchangé implique une consommation inchangée. Comme la production est la somme de l'investissement et de la consommation, la baisse de l'investissement ne peut se traduire que par une baisse de la production, ce qui est en contradiction avec l'hypothèse retenue par les économistes classiques.

Ainsi, en introduisant une liaison entre le revenu et la consommation, Keynes montre qu'une baisse de l'investissement ne peut que générer une baisse de la production et donc du revenu. Cette baisse du revenu va générer elle-même une baisse de la consommation et donc à nouveau de la production et du revenu. Si la situation de départ correspondait au plein-emploi, la baisse de la production peut amener du chômage.

Pour traduire ce raisonnement en termes plus mathématiques, nous pouvons définir une "fonction de consommation" qui introduit une relation entre la consommation des ménages et leur revenu. Puisque toute fonction mathématique reliant la consommation au revenu ne peut être qu'une approximation de la réalité il suffit de prendre la fonction la plus simple possible :

(4) C = a.R

où a désigne une constante strictement comprise entre 0 et 1 qui est appelée "propension marginale à consommer".

Cette fonction de consommation montre qu'un accroissement du revenu disponible des ménages ne se traduit pas par une augmentation aussi importante de la consommation finale des ménages puisque le coefficient a est strictement inférieur à 1. L'accroissement de revenu des ménages est donc partagé entre un accroissement de la consommation finale et un accroissement de l'épargne, la propension marginale à consommer indiquant quelle part revient à la consommation finale.

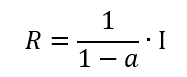

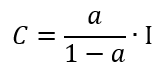

En combinant les équations (3) et (4) on obtient :

(7) R = a.R + I

Et finalement :

Ainsi que :

La propension marginale à consommer étant strictement comprise entre 0 et 1 le coefficient 1/(1-a) est supérieur à 1.

Par exemple, si a = 0,8 le coefficient vaut 5 et c'est pourquoi on lui donne le nom de multiplicateur keynésien. Il montre qu'un accroissement dI de l'investissement se traduit par une augmentation 5 fois plus importante du revenu national.

Ce petit modèle est beaucoup trop simple pour être réaliste mais il permet de comprendre la logique des mesures de relance de l'économie qui ont été inspirées par la théorie keynésienne.

Supposons que nous partions d'une situation où les entreprises réalisent chaque mois un certain niveau d'investissement et que les ménages soient, compte tenu de leur revenu, satisfaits de leur niveau d'épargne et de consommation. Supposons donc que, chaque mois l'investissement soit de 20, la consommation de 80 et le revenu de 100, la fonction de consommation des ménages étant de la forme C = 0,8.R.

Supposons que les entreprises décident d'augmenter leur niveau d'investissement mensuel à 30 et qu'elles aient à la fois les moyens physiques et financiers de maintenir ce niveau pendant plusieurs mois. Supposons également que les ménages décident de leur consommation mensuelle en se basant sur leur revenu du mois précédent car ils ne connaissent réellement leur revenu qu'à la fin du mois.

Le premier mois, la consommation des ménages reste inchangée mais l'investissement ayant augmenté de 10, la production a augmenté de 10, le revenu des ménages et leur épargne ont donc aussi augmenté de 10. Les ménages ne sont pas réellement satisfaits de cette situation parce que, avec un revenu de 110, ils auraient souhaité consommer 110×0,8=88 et non 80, c'est-à-dire également qu'ils auraient préféré épargner 22 plutôt que 30. En d'autres termes, ils ne sont pas satisfaits de leur épargne qu'ils considèrent trop forte par rapport à leur revenu et ils vont consommer plus pour la diminuer.

Le mois suivant, les entreprises maintiennent leur niveau d'investissement et les ménages augmentent leur consommation de 8 pour la porter 88. Par rapport au mois précédent, la consommation a augmenté de 8, ce qui génère également une augmentation de la production et donc du revenu des ménages de 8, ce qui maintient leur épargne au niveau de 30. Mais, avec un niveau de revenu de 118, les ménages auraient souhaité consommer 118×0,8=94,4 et disposer d'une épargne de 23,6 et non de 30, c'est-à-dire que leur épargne est toujours trop forte et qu'ils vont consommer plus. La situation va se stabiliser lorsque le niveau du revenu des ménages sera compatible avec leur niveau d'épargne, c'est-à-dire quand il sera égal à 30/(1-0,8)=150.

Ce petit modèle montre pourquoi l'égalité entre l'épargne et l'investissement est importante. En effet, en fixant leur niveau d'investissement, les entreprises imposent également aux ménages leur niveau d'épargne.

Ce qui est remarquable dans le modèle keynésien, c'est qu'en voulant modifier leur épargne, les ménages ne vont, en fait, que modifier le niveau de leur revenu.

Dans notre exemple, les ménages constatent que leur épargne est trop forte et, pour la faire diminuer, ils vont augmenter leur consommation. Mais, en augmentant leur consommation, ils vont augmenter d'un même montant le niveau de leur revenu, si bien que leur épargne ne changera pas. Le processus ne cessera que lorsque le revenu des ménages aura suffisamment progressé pour être compatible avec le niveau d'épargne que leur imposent les entreprises.

Nous voyons ici comment le passage d'une analyse individuelle, microéconomique, à une analyse globale, macroéconomique, peut bouleverser la perception que l'on peut avoir des phénomènes économiques.

Au niveau microéconomique, pour la plupart des ménages, le revenu est une donnée et l'épargne le résultat d'un choix. Dans le modèle keynésien, au niveau macroéconomique, c'est le contraire, l'épargne est une donnée pour les ménages et le revenu une conséquence de leur comportement.

C'est en ce sens que l'on a pu parler de révolution keynésienne, de la même manière que l'on a parlé de révolution copernicienne. Le changement de perspective qu'apportait le passage au niveau macroéconomique permettait d'aborder la réalité économique sous un jour nouveau.

Cigales et fourmis

La fonction de consommation est une relation globale qui ne doit masquer la réalité qui est que la propension marginale à consommer varie fortement d'un ménage à l'autre selon une multitude de facteurs dont notamment le niveau de revenu, les ménages les plus riches ayant souvent une propension marginale à consommer plus faible que les plus pauvres.

Puisque l'investissement des entreprises détermine l'épargne des ménages, on peut se demander comment se répartit l'épargne entre les ménages ayant des propensions marginales à consommer différentes. Considérons donc un petit exemple où il n'y a qu'une entreprise et deux ménages. Supposons que l'entreprise finance par crédit bancaire un investissement de 100 et qu'elle distribue 50% de son revenu à chacun des deux ménages.

Dans un premier temps, en l'absence de consommation, la production de l'entreprise est égale à l'investissement, c'est-à-dire 100. La production génère un revenu qui est distribué aux ménages, chacun recevant 50. Les ménages n'ayant pas encore consommé, chacun a une épargne de 50 qui prend la forme d'un accroissement de monnaie.

Supposons que, dans un premier temps, chacun des ménages décide de consommer 40. Leur situation peut être décrite par un tableau où A et B désignent les ménages :

| A | B | Total | |

| Investissement | - | - | 100 |

| Consommation | 40 | 40 | 80 |

| Revenu | 90 | 90 | 180 |

| Épargne | 50 | 50 | 100 |

Supposons maintenant que le ménage B décide d'accroître son épargne pour augmenter plus rapidement son patrimoine et que, pour cela, il réduise sa consommation à 10. La production est maintenant de 100+40+10=150, elle génère un revenu qui se répartit à égalité entre les deux ménages, chacun recevant 75. La situation des deux ménages peut être décrite dans le tableau suivant :

| A | B | Total | |

| Investissement | - | - | 100 |

| Consommation | 40 | 10 | 50 |

| Revenu | 75 | 75 | 150 |

| Épargne | 35 | 65 | 100 |

La volonté du ménage B de s'enrichir en diminuant sa consommation a eu pour conséquence de lui attribuer une plus grande part de l'épargne globale qui est déterminée par l'investissement des entreprises. Mais la décision du ménage B n'est pas sans conséquence pour le ménage A. Celui-ci voit, en effet, son revenu ainsi que son épargne diminuer et cela indépendamment de sa volonté.

Supposons maintenant que, au contraire, le ménage B décide d'augmenter sa consommation et la porte à 60. La situation des deux ménages peut être décrite dans le tableau suivant :

| A | B | Total | |

| Investissement | - | - | 100 |

| Consommation | 40 | 60 | 100 |

| Revenu | 100 | 100 | 200 |

| Épargne | 60 | 40 | 100 |

Le ménage A voit son revenu et son épargne augmenter. Ainsi, si l'offre des entreprises est capable de suivre la demande, les ménages ne sont pas concurrents dans leurs comportements de consommateurs car la consommation de l'un ne réduit pas la consommation d'un autre. À l'inverse, les ménages sont concurrents dans leur volonté d'enrichissement car l'accroissement d'épargne de l'un se fait nécessairement au détriment de l'épargne des autres.

Ainsi, si l'on considérait deux groupes de ménages, les cigales dont le principal objectif serait de consommer et les fourmis dont le principal objectif serait de s'enrichir, alors seules les cigales auraient des intérêts convergents, les fourmis ne pouvant être que concurrentes. Si nous ajoutons l'hypothèse d'une fonction de consommation liant la consommation au revenu, on peut même aller plus loin.

Non seulement l'accroissement de consommation d'un ménage ne pénalise pas les autres mais il augmente leur revenu et leur permet donc de consommer davantage. En période de sous-emploi, les cigales auraient donc intérêt à se concerter pour accroître leur consommation. À l'inverse, le comportement des fourmis visant à réduire leur consommation pour accroître leur patrimoine va à l'encontre, non seulement des intérêts des autres fourmis, mais aussi de ceux des cigales car il provoque une baisse de leur revenu et donc de leur consommation.

D'une manière générale, les cigales tirent l'activité vers le haut et les fourmis la tirent vers le bas. Cela ne veut pas dire que les fourmis soient inutiles car elles évitent la surchauffe de l'économie qui se produirait si la consommation potentielle des cigales dépassait la capacité de production. Cigales et fourmis sont donc, d'une certaine manière, complémentaires, mais le problème vient de la rigidité de leurs comportements et de leur poids relatif qui ne peuvent s'adapter aux fluctuations de l'investissement.

Le poids relatif des cigales et des fourmis joue notamment un rôle fondamental. En effet, pour un niveau d'investissement donné et en faisant l'hypothèse que la propension à consommer de chaque groupe de ménages est constante, une augmentation de la part du revenu global attribué aux fourmis a pour conséquence une diminution globale de la consommation et donc de la production. Si cette évolution en faveur des fourmis se prolonge, un nouvel effet peut se produire. Anticipant une baisse de leur production, les entreprises vont souhaiter réduire leur capacité de production et pour cela diminuer leur investissement.

Or, la baisse de l'investissement va induire une nouvelle baisse de la production ainsi qu'une baisse de l'épargne globale. L'économie entre dans une phase de récession.

Si l'on considère que les fourmis sont généralement les plus riches, on comprend la portée politique de la théorie keynésienne et donc la dureté des controverses théoriques.

Le niveau de l'investissement

Keynes fait dépendre le niveau de l'investissement de la période actuelle de l'état de la prévision à long terme, c'est-à-dire pour être plus précis des prévisions de profit que génèrera un investissement pendant toute sa durée de vie. Les entreprises ne décideront d'investir que si les profits qu'elles espèrent tirer de cet investissement sont suffisants. Le terme suffisant ne doit toutefois pas être compris ici dans l'absolu mais d'une manière relative, en effet les profits doivent être suffisants par rapport aux placements alternatifs et, en particulier, par rapport au taux d'intérêt qui représente la rémunération d'un placement théoriquement sans risque. Habituellement, les perspectives de profit des entreprises s'améliorent avec l'accroissement de la demande ou de la productivité.

Au niveau macroéconomique, les profits escomptés décroissent généralement avec le capital fixe installé. En effet, les investissements potentiellement les plus profitables sont réalisés les premiers si bien que l'élévation du niveau du capital fixe installé s'accompagne généralement d'une baisse des perspectives de profit. Les investissements pourront se poursuivre tant que les taux de rendement que les entreprises espèrent en tirer restent supérieurs au niveau des taux d'intérêt. Lorsque le taux de rendement escompté de l'investissement parvient au niveau du taux d'intérêt, l'investissement va s'arrêter, non pas parce que l'entrepreneur ne peut pas le financer, mais parce que, dans ce cas, il a intérêt à acheter des obligations plutôt que des biens d'investissement.

Cependant, Keynes va plus loin dans son analyse. Il établit une distinction entre les prévisions de l'entrepreneur et celles de ceux qui le financent. Pour Keynes, l'entrepreneur se lance dans l'aventure plus par passion de l'action que par un calcul économique basé sur de réelles prévisions à long terme. Les financiers qui achètent les actions de l'entreprise ne se livrent pas non plus à de réelles prévisions à long terme, ils n'en ont pas les moyens et ils ne cherchent d'ailleurs pas en faire. En effet, ils ont toujours la possibilité de revendre leurs actions et ce qui les intéresse d'abord c'est la prévision des cours des actions.

Keynes consacre de longs développements pour montrer qu'il n'y a pratiquement aucun lien entre les décisions d'acheter ou de vendre des actions et la prévision à long terme. Ainsi, il se peut pour des raisons quelconques que les prévisions soient suffisamment pessimistes pour que l'investissement soit trop faible pour générer une production compatible avec le plein-emploi.

L'un des points les plus fondamentaux pour la théorie keynésienne est la relative indépendance de l'investissement vis-à-vis de la consommation. En effet, si la théorie classique considère que le plein-emploi est toujours atteint c'est parce qu'une baisse de la consommation est toujours compensée par une hausse de l'investissement. Pour Keynes, ce n'est pas le cas, une baisse de la consommation ne se traduit pas par une hausse de l'investissement, au contraire une baisse de la consommation peut générer une baisse de l'investissement si elle a pour conséquence une détérioration des perspectives de croissance des entreprises.

Un niveau d'investissement insuffisant génère du chômage

Le multiplicateur keynésien montre que la valeur de la production et le revenu nominal, c'est-à-dire le revenu exprimé en unités monétaires, dépendent de la valeur de l'investissement. Mais une baisse de la valeur de la production induite par une baisse du niveau d'investissement peut provenir aussi bien d'une baisse des prix que d'une baisse de l'activité.

Supposons donc que l'on parte d'une situation où le niveau de l'investissement assure le plein-emploi et que, suite à des prévisions pessimistes des entrepreneurs, le niveau d'investissement chute à zéro. Pour tenir compte du décalage entre le moment où l'entrepreneur doit engager des dépenses pour produire et celui où il peut vendre sa production, nous pouvons découper le temps en périodes.

Au début de chaque période, les entrepreneurs doivent décider du niveau de leur production. Ils s'appuient pour cela sur le prix de la main-d'œuvre qu'ils peuvent constater sur le marché du travail et sur une prévision du prix de leurs produits au moment où ils seront disponibles sur le marché. Ils anticipent donc une valeur de leur production qu'ils peuvent comparer aux coûts salariaux à engager. Si leurs perspectives de profit leur paraissent satisfaisantes, ils lanceront leur production.

Au début de la période, les entreprises paient les salaires, la valeur anticipée de la production est alors égale au revenu effectivement versé sous forme de salaires plus le revenu anticipé correspondant au profit. À la fin de la période, la production est mise en vente. Comme nous avons supposé linvestissement nul, cette production est composée uniquement de produits de consommation.

Les salariés vont décider de leur consommation sur la base de leurs salaires reçus et les entrepreneurs vont la décider sur la base de leurs profits anticipés. Mais, du fait du désir d'épargne des salariés et des entrepreneurs, ces consommations sont inférieures au revenu versé ou anticipé, c'est-à-dire inférieures à la valeur de la production proposée à la vente.

Suite à cette demande insuffisante, les entreprises ont le choix entre baisser leurs prix afin de vendre toute leur production ou en stocker une partie. Dans les deux cas, les entrepreneurs ne réaliseront pas leurs prévisions de profit.

À la période suivante, les entreprises auront tendance à réduire leur production pour s'adapter à la demande. Cependant, elles peuvent aussi chercher à rétablir leurs profits en exerçant une pression à la baisse sur les salaires. Si ceux-ci baissent effectivement, les entreprises réviseront leurs perspectives de profit à la hausse et, si elles les jugent satisfaisantes, elles lanceront leur production. Mais, si l'investissement reste nul, à la fin de la période, on se retrouvera exactement dans la même situation : quel que soit le prix, du fait du désir d'épargne des ménages, la demande sera inférieure à l'offre. La réaction des entreprises devrait être alors de diminuer les quantités produites.

Si les entreprises diminuent les quantités produites, elles diminuent également leur demande de travail. Cela se traduit par une baisse du prix du travail, c'est-à-dire du salaire horaire. Face à cette baisse, les salariés peuvent réagir de deux manières, ils peuvent réduire leur offre car le travail sera moins attractif face au loisir, ils peuvent accroître leur offre pour maintenir leur pouvoir d'achat. Plus le revenu est faible et plus le deuxième effet est fort, si bien que si la production, et donc la demande de travail, continuent à baisser, il arrivera nécessairement un moment où les revenus des salariés seront si bas que l'offre de travail augmentera. Elle finira alors par dépasser la demande de travail, c'est-à-dire que le chômage apparaîtra.

La croissance

Il y a un lien très fort entre l'investissement et la croissance puisque l'une des principales motivations des entreprises pour investir est d'accroître leur production, il y a donc également un lien très fort entre la théorie keynésienne et la croissance.

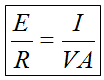

Pour le comprendre, reprenons nos égalités fondamentales, la première étant l'égalité entre le revenu et la valeur ajoutée, la seconde étant l'égalité entre l'épargne et l'investissement :

R = VA

E = I

De ces deux égalités, on peut déduire la suivante :

C'est-à-dire :

Taux d'épargne = taux d'investissement

Cette équation est dérivée d'équations comptables, elle est donc toujours vérifiée indépendamment du comportement des différents agents économiques. Cependant, d'un point de vue logique, si l'on considère que le taux d'épargne est une caractéristique du comportement des ménages, on doit bien admettre que c'est le taux d'épargne qui détermine le taux d'investissement.

Cela n'est pas incompatible avec le fait que l'investissement détermine l'épargne. En effet, c'est bien le niveau de l'investissement qui détermine le niveau de l'épargne mais c'est le taux d'épargne qui détermine la valeur ajoutée et le revenu, si bien que, quel que soit le niveau de l'épargne et de l'investissement, le taux d'épargne détermine le taux d'investissement.

Si le taux d'épargne augmente, le revenu baisse et donc le taux d'investissement augmente également, si le taux d'épargne baisse, le revenu augmente et le taux d'investissement baisse.

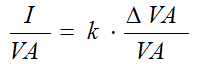

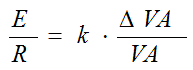

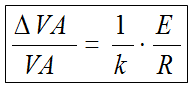

On peut aller plus loin en introduisant une relation entre le capital productif et la valeur ajoutée. On peut supposer que la capital fixe est proportionnel à la valeur ajoutée, c'est-à-dire que l'on a une relation du type :

K = k · VA

C'est le modèle de Domar où k désigne le coefficient de capital. Par ailleurs, la variation du capital fixe est égale à l'investissement :

I = Δ K = k · Δ VA

En divisant par la valeur ajoutée, on obtient :

C'est-à-dire que le taux d'investissement est égal au coefficient de capital multiplié par le taux de croissance de l'économie. Le taux d'investissement étant égal au taux d'épargne on a également :

Ou encore :

Le taux de croissance est égal au taux d'épargne divisé par le coefficient de capital.

On déduit souvent de cette équation qu'un taux d'épargne élevé est favorable à la croissance. Cependant, cette équation n'est vraie qu'en période de plein-emploi car en situation de sous-emploi il n'y a plus de lien fixe ni entre la production et le capital fixe, ni entre le capital fixe et l'investissement. En effet, dans cette situation, d'une part le capital fixe est sous-utilisé, d'autre part le capital fixe subit des mises au rebut exceptionnelles.

Ainsi, la relation entre le taux de croissance et le taux d'épargne permet de dire quelle croissance permettrait de maintenir le plein-emploi, elle ne permet pas de dire que cette croissance sera effectivement atteinte.

Plus précisément, elle montre que plus le taux d'épargne est élevé et plus la croissance doit être forte pour assurer le plein-emploi.

Le blocage de la croissance

Le poids de la dépréciation du capital

Il est impossible de comprendre les problèmes de croissance et d'accumulation sans introduire la notion de consommation de capital fixe. La consommation de capital fixe correspond à la perte de valeur du capital fixe (bâtiments, machines, etc.) pendant une période, c'est-à-dire aussi à la valeur de la production qui serait nécessaire pour maintenir à niveau le capital fixe. La consommation de capital fixe se rapproche de la notion d'amortissement de la comptabilité privée.

Lorsque Keynes évoque l'investissement, il fait référence à l'investissement net, c'est-à-dire à la différence entre la formation brute de capital fixe et la consommation de capital fixe (nous faisons ici abstraction des variations de stocks).

L'investissement net mesure l'accroissement de valeur du capital fixe.

L'équation (2) où VA désigne la valeur ajoutée brute est encore vérifiée :

(2) VA = CF + I

Puisque les entreprises ne distribuent pas aux ménages la partie de la valeur ajoutée correspondant à la consommation de capital fixe, le revenu des ménages est égal à :

(4) RM = VA − CCF

Où CCF désigne la consommation de capital fixe des entreprises. En combinant les équations (2) et (4) on obtient :

RM = CF + I − CCF

Soit :

(RM − CF) = (I − CCF)

Puisque (RM − CF) est égal à l'épargne des ménages et (I − CCF) est égal à l'investissement net, la relation entre l'épargne et l'investissement est donc :

Épargne des ménages = investissement net

Si nous considérons les ménages comme de purs consommateurs, toute la consommation de capital fixe doit être imputée aux entreprises, l'épargne des ménages étant ainsi aussi bien une épargne brute que nette. La relation entre la valeur ajoutée et le revenu doit se comprendre comme une égalité entre la valeur ajoutée nette et le revenu.

La valeur ajoutée nette est égale à la différence entre la valeur ajoutée brute et la consommation de capital fixe, elle mesure la richesse effectivement créée à l'occasion de la production en tenant compte de la perte de valeur du capital fixe.

Lorsque l'on fait l'hypothèse que les entreprises distribuent tout leur revenu aux ménages, il faut comprendre qu'elles distribuent toute leur valeur ajoutée brute à l'exception de la consommation de capital fixe qui correspond à l'amortissement, ce qui est conforme aux pratiques habituelles.

L'introduction de la consommation de capital fixe est importante car, dans une économie sans croissance démographique ni gains de productivité, il arrive nécessairement un moment où l'investissement net s'annule.

Considérons, en effet, le cas extrême où toutes les ressources seraient consacrées exclusivement à l'investissement. De période en période, l'investissement est constant et égal à la production maximale de l'économie. Le capital fixe installé va augmenter à chaque période du montant de l'investissement brut et diminuer de la consommation de capital fixe.

Si l'on suppose que la consommation de capital fixe est proportionnelle au capital fixe installé, elle va augmenter avec lui jusqu'à atteindre pratiquement un niveau égal à l'investissement brut puisque celui-ci ne peut dépasser le plafond que constitue la production maximale de l'économie. À ce moment, le capital fixe va se stabiliser et l'investissement net deviendra nul. Tout nouvel investissement ne pourra, au mieux, que compenser la dégradation du capital installé.

Le graphique ci-dessous montre l'évolution du capital dans le cas d'un investissement constant et d'un taux de dépréciation du capital de 10%.

Cette situation correspond à celle décrite par Keynes, c'est-à-dire celle où l'activité économique va se traduire par une succession de phases de croissances et de dépressions. Dans les pays industrialisés où la croissance démographique est proche de zéro, seuls des gains de productivité permettent d'échapper à ce scénario catastrophe en l'absence d'intervention de l'État. Mais, puisque la croissance de la productivité ne se décrète pas, l'intervention de l'État est parfois nécessaire.

L'introduction explicite de la consommation de capital fixe dans la théorie keynésienne en change quelque peu la perspective. En effet, la théorie keynésienne a souvent été présentée comme permettant de comprendre uniquement les phénomènes de court terme, les politiques économiques dites keynésiennes visant surtout à réduire l'ampleur des cycles économiques courts. C'est précisément dans le cadre d'une analyse de court terme qu'ont été portées les principales critiques à son encontre car, en réalité, la consommation a une certaine inertie par rapport au revenu.

En fait, c'est dans une analyse de moyen terme que la théorie keynésienne prend tout son intérêt, car d'une part la relation entre la consommation et le revenu est plus stable à moyen terme qu'à court terme, d'autre part le rôle de la consommation de capital fixe n'apparaît significativement qu'à moyen terme.

Auteur : Francis Malherbe

- La théorie générale

- Vidéos Youtube

- Principes fondamentaux de la comptabilité nationale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Présentation générale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos Youtube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs