Pensions

Définition

17.40 Définition: les pensions dassurance sociale sont des prestations reçues par les bénéficiaires à leur départ à la retraite, généralement conformément à des conditions juridiques ou contractuelles prédéterminées et habituellement sous la forme dune rente garantie.

La prestation de pension la plus importante des régimes dassurance sociale correspond au revenu de retraite, mais plusieurs autres cas peuvent aussi se présenter. Par exemple, les pensions peuvent être payées aux veufs et aux veuves ou aux personnes victimes dun accident du travail qui ne peuvent plus travailler. Sont traités comme des pensions tous les événements donnant lieu à des versements en raison de lincapacité de lapporteur de revenus, quil soit décédé ou invalide, de générer un revenu pour lui-même et les personnes qui sont à sa charge.

Types de régimes de pension

17.41 Les pensions versées aux bénéficiaires peuvent prendre les formes suivantes :

- a) régimes de pension dassurance sociale ;

- b) assistance sociale ;

- c) polices dassurance individuelle relatives à des pensions.

Elles sont généralement fournies par les administrations de sécurité sociale, dautres administrations publiques, des sociétés dassurance et des fonds de pension, ou des unités institutionnelles comme les employeurs. Toutefois, dautres institutions peuvent être impliquées, en fonction des situations nationales. Lutilisation des termes «fonds de sécurité sociale» ne signifie pas obligatoirement quun fonds dactifs a réellement été créé dans le cadre du régime. Les termes «fonds de sécurité sociale» et «régimes de sécurité sociale» sont synonymes.

17.42 Les pensions dassurance sociale sont versées aux bénéficiaires en tant que participants à un régime dassurance sociale. La part versée par les administrations publiques est représentée par les pensions de sécurité sociale (administrations de sécurité sociale comprises) et la part des autres unités correspond aux autres pensions liées à lemploi. La répartition entre les pensions octroyées par la sécurité sociale et celles octroyées par les autres régimes liés à lemploi varie considérablement dun pays à lautre, avec pour effet que la couverture et donc les perceptions nationales des termes «sécurité sociale» varient considérablement.

Régimes de pension de la sécurité sociale

17.43 Définition: les régimes de pension de la sécurité sociale sont des régimes dassurance contractuels dans lesquels les bénéficiaires, au titre de participants à un régime dassurance sociale, sont obligés par les administrations publiques de se protéger contre la vieillesse et dautres risques liés à la vieillesse comme les incapacités, les problèmes de santé, etc. Les pensions de sécurité sociale sont versées aux bénéficiaires par les administrations publiques.

17.44 Si les administrations publiques se chargent de verser des pensions à dimportantes parties de la population, la fonction de sécurité sociale joue de facto le rôle dun régime multiemployeur.

17.45 En général, les bénéficiaires versent des cotisations obligatoires à un régime de pension de la sécurité sociale, souvent financé selon un système par répartition. Les cotisations versées au cours dune période sont utilisées pour financer les prestations à payer au cours de la même période. Aucun élément dépargne nest impliqué, ni pour les pouvoirs publics, ni pour les employeurs qui gèrent le régime, ni pour les bénéficiaires qui y participent. Il nexiste donc pas dexcédent dans un tel régime et, en cas de déficit au niveau des ressources, les pouvoirs publics ont la possibilité de modifier les engagements non seulement pour les contrats de travail à venir, mais aussi pour ceux qui existent déjà. Néanmoins, dans certains pays, les régimes de pension de la sécurité sociale peuvent accumuler des réserves, appelées fonds régulateurs.

17.46 La forme de pension de sécurité sociale la plus restrictive est très basique. Son niveau peut être fixé indépendamment du volume des cotisations, mais est lié au fait que des cotisations ont été versées pendant une période donnée ou à dautres conditions spécifiques. Le droit à pension dun salarié dans le cadre de la sécurité sociale est souvent transférable dun employeur à lautre.

17.47 En revanche, dans certains pays, la quasi-totalité ou la totalité des prestations de pension est versée par le biais de la sécurité sociale. Dans ce cas, les pouvoirs publics jouent le rôle dintermédiaire pour les employeurs, de sorte que lorsque ladministration publique a reçu les cotisations au régime payées par lemployeur et par les ménages, elle assume le risque de versement du paiement final. Ladministration publique décharge lemployeur du risque que le coût des pensions soit trop élevé par rapport aux capacités de son entreprise et garantit à la population le paiement des pensions, même si ce versement peut être soumis à des modifications qui risquent de faire varier le montant des pensions dues, même de façon rétroactive.

17.48 Les droits à pension, en tant que montants à recouvrer pour un régime de pension dans le cadre de la sécurité sociale, ne sont pas reconnus dans les comptes nationaux principaux du SEC. Les estimations des montants des droits à recouvrer au titre des régimes de pension de la sécurité sociale ainsi que de tout autre régime de pension à prestations définies liés à lemploi fournis par les administrations publiques ne sont pas incluses dans les comptes nationaux principaux mais sont enregistrées dans un tableau supplémentaire pour les droits à pension acquis à une date donnée illustré par le tableau 17.5.

Autres régimes de pension liés à lemploi

17.49 Définition: les autres régimes de pension liés à lemploi sont des régimes dassurance contractuels, obligatoires du fait de la loi ou encouragés par les administrations publiques, ou pour lesquels les employeurs imposent comme condition dembauche que les salariés (les bénéficiaires) adhèrent à un régime dassurance sociale indiqué par lemployeur afin de se protéger contre la vieillesse et contre dautres risques liés à lâge. Ces pensions liées à lemploi sont fournies aux bénéficiaires soit par lemployeur, soit par dautres unités pour le compte de lemployeur.

17.50 Hormis dans le cas où les employeurs et les bénéficiaires acceptent de modifier les montants à payer, les régimes de pension gérés par des employeurs privés ne font généralement pas lobjet dajustements rétroactifs. Néanmoins, il existe un risque que lemployeur soit dans lincapacité de payer en raison dune cessation dactivité. La protection des droits à pension des individus devient de plus en plus courante. Il est possible quune pension accumulée auprès dun employeur ne soit pas transférable auprès dun nouvel employeur. Les régimes demployeurs fonctionnent de plus en plus avec une constitution de réserves. Même en labsence de réserves, les conventions comptables peuvent exiger lenregistrement des droits à pension des salariés actuels et des anciens salariés dans les comptes de ces régimes.

17.51 Les autres pensions liées à lemploi sont considérées comme faisant partie de la rémunération globale, et les négociations entre salariés et employeurs portent généralement sur les conditions actuelles de service, les échelles de salaires ainsi que sur les droits à pension. Il nest pas rare que les pensions soient versées par des employeurs privés à partir de régimes quils contrôlent eux-mêmes ou pour lesquels ils passent un contrat avec un tiers, par exemple une société dassurance. Il peut arriver quune unité spécialisée accepte dassumer la responsabilité de verser les pensions pour le compte de plusieurs employeurs en échange de la prise en charge du risque de garantie dun financement adéquat mis à disposition pour verser les pensions promises. Un tel accord est qualifié de «régime de pension multiemployeur».

17.52 Les salariés actuels et les anciens salariés qui sont des bénéficiaires peuvent verser des cotisations au régime et sont supposés en percevoir des revenus de la propriété. Ces revenus de la propriété sont alors assimilés à des suppléments de cotisation à payer par ces derniers.

17.53 Les régimes de pension sont classés, selon leur nature, en régimes à cotisations définies et régimes à prestations définies.

Régimes à cotisations définies

17.54 Définition: un régime à cotisations définies est un régime de pension dans lequel les prestations sont définies exclusivement en fonction du niveau des fonds accumulés à partir des cotisations versées durant la carrière du salarié et des hausses de valeur qui résultent du placement de ces fonds par le gérant du système de pension.

17.55 Cest le salarié qui assume lintégralité du risque dun régime à cotisations définies pour le versement dun revenu adéquat au moment de la retraite.

17.56 Fournir des détails sur les régimes à cotisations définies se révèle relativement aisé dès lors que des comptes complets doivent être mis à disposition et quaucune estimation actuarielle nest impliquée. La plupart de ces régimes concernent les secteurs des sociétés (colonne A du tableau 17.5), mais il arrive que les administrations publiques fassent office de gérant du régime. Les droits à pension de tous les régimes de pension à cotisations définies sont inclus dans les comptes nationaux principaux.

Régimes à prestations définies

17.57 Définition: un régime à prestations définies est un régime de pension dans lequel les prestations à payer à un salarié à la retraite sont définies sur la base dune formule de calcul seule ou en combinaison avec un montant minimal garanti à payer.

17.58 Le risque associé pour un système à prestations définies au versement dun revenu adéquat au moment de la retraite est assumé par lemployeur ou par une unité agissant pour son compte.

Régimes fictifs à cotisations définies et régimes hybrides

17.59 Les régimes fictifs à cotisations définies et les régimes hybrides sont regroupés dans les régimes à prestations définies.

17.60 Définition: un régime fictif à cotisations définies est similaire à un régime à cotisations définies, mais avec un montant minimal garanti à payer.

17.61 Dans un régime fictif à cotisations définies, les cotisations (versées par le salarié et par lemployeur) sont créditées et cumulées sur des comptes individuels. Ces comptes individuels sont fictifs, dans le sens où les cotisations aux régimes sont utilisées pour payer les prestations de pension aux retraités actuels. Au moment de la retraite, le solde cumulé est converti en rente par lapplication dune formule fondée, entre autres facteurs, sur une mesure de lespérance de vie; il est ensuite révisé chaque année pour sadapter à une mesure du niveau de vie.

17.62 Les régimes hybrides contiennent à la fois un élément de prestations définies et de cotisations définies. Un régime est considéré comme «hybride» soit parce quil contient des systèmes à prestations définies et à cotisations définies, soit parce quil comprend un régime fictif à cotisations définies et, en même temps, un système à prestations définies ou à cotisations définies. Ces systèmes peuvent être combinés pour un bénéficiaire unique ou affectés à différents groupes de bénéficiaires selon le type de contrat, la pension versée, etc.

17.63 Le risque pour le versement dun revenu adéquat au moment de la retraite est partagé entre lemployeur et le salarié dans un régime fictif à cotisations définies et dans un régime hybride.

17.64 Il peut arriver que le risque supporté par lemployeur soit assumé par le régime multiemployeur qui gère le régime de pension à prestations définies pour le compte de lemployeur.

Comparaison entre les régimes à prestations définies et les régimes à cotisations définies

17.65 En comptabilité, la différence fondamentale entre un régime de pension à prestations définies et un régime de pension à cotisations définies est que, pour le premier, la prestation versée au salarié dans la période courante est déterminée en termes dactions entreprises par lemployeur au sujet du niveau de pension, tandis que pour le second, la prestation versée au salarié dans la période courante est déterminée par les cotisations versées au régime et les revenus dinvestissement ainsi que les gains et pertes de détention acquis sur ces cotisations et celles versées précédemment. De ce fait, si lon dispose en théorie dinformations complètes sur les prestations versées aux affiliés à un régime de pension à cotisations définies, les prestations versées aux affiliés à un régime de pension à prestations définies font lobjet destimations actuarielles.

17.66 Il existe quatre sources de variations des droits à pension dans un régime de pension à prestations définies. La première dentre elles est la hausse du service courant, autrement dit laugmentation des droits associés aux salaires et traitements acquis durant la période courante. La deuxième source est la hausse du service antérieur, autrement dit laugmentation de la valeur des droits due au fait que, pour tous les affiliés au régime, la retraite (et le décès) est avancée dune année. La troisième forme de variation du niveau des droits est une baisse due au paiement des prestations aux retraités du régime. Enfin, la quatrième source de variation est la conséquence dautres facteurs, reflétés dans le compte des autres changements de volume dactifs.

17.67 De même quavec un régime de pension à cotisations définies, lemployeur et/ou le salarié peuvent verser des cotisations effectives au régime pendant la période courante. Toutefois, ces versements peuvent ne pas être suffisants pour compenser laugmentation des prestations dues sur la base des emplois de lannée courante. Une cotisation supplémentaire de lemployeur est imputée afin de ramener léquilibre entre les cotisations (effectives et imputées) et laugmentation des droits du service courant. Ces cotisations imputées sont généralement positives, mais elles peuvent être négatives si la somme des cotisations reçues dépasse laugmentation des droits du service courant.

17.68 À la fin dune période comptable, le niveau des droits à pension dus aux salariés actuels et aux anciens salariés peut être calculé en estimant la valeur actuelle des montants à payer au moment de la retraite sur la base de calculs actuariels. Lun des éléments de la hausse de ce montant année après année tient à ce que la valeur actuelle des droits existants au début de lannée et toujours dus à la fin de lannée a augmenté en raison du fait que le futur sest rapproché dune année et quil faut donc utiliser un facteur dactualisation inférieur pour calculer la valeur actuelle. Cest lévolution de cette actualisation qui explique la hausse du service antérieur en termes de droits.

17.69 Une autre différence élémentaire entre un régime de pension à prestations définies et un régime de pension à cotisations définies concerne le paiement des coûts de gestion du régime de pension. Dans un régime de pension à cotisations définies, lintégralité du risque est supportée par les bénéficiaires. Le régime de pension est géré pour leur compte et ils en paient le coût. Comme le régime peut être géré par une unité autre que lemployeur, il convient de traiter les coûts de gestion comme une part des revenus dinvestissement retenue par le régime pour faire face à ses coûts et générer un profit. De même quavec la comptabilisation de lassurance, les revenus dinvestissement sont traités comme étant attribués en totalité aux bénéficiaires, une partie étant utilisée pour financer les coûts et le restant réinvesti dans le régime.

17.70 Pour un régime de pension à prestations définies, la situation est différente. Le risque que les fonds soient insuffisants pour faire face aux droits à pension est assumé en totalité ou en partie par lemployeur ou par une unité agissant pour son compte et non pas exclusivement par les bénéficiaires. Le régime peut être contrôlé directement par lemployeur et faire partie de la même unité institutionnelle ou être purement fictif. Même dans ce cas, la gestion du régime saccompagne de coûts. Bien que ces coûts soient initialement supportés par lemployeur, il convient de les considérer comme une forme de revenu en nature versé aux salariés et, pour des raisons pratiques, ils peuvent être inclus dans les cotisations à la charge de lemployeur. Cela suppose que tous les coûts sont supportés par les salariés actuels et aucun par les retraités. Cela suppose aussi que lattribution qui doit être effectuée dans le cas des régimes fictifs peut être appliquée dans dautres circonstances.

17.71 Il est peu probable que des travailleurs indépendants et des personnes noccupant pas demploi contribuent couramment à un régime à prestations définies, même si cela est possible à condition quils aient occupé auparavant un emploi donnant lieu à une pension à prestations définies et quils aient le droit de rester affiliés au régime. Ceux qui occupaient précédemment un emploi, quils reçoivent ou non actuellement une pension, reçoivent des revenus de la propriété et paient des suppléments de cotisation.

Gestionnaire du fonds de pension, gérant du système de pension, fonds de pension et régime de pension multiemployeur

17.72 Les régimes dassurance retraite peuvent être organisés par les employeurs ou les pouvoirs publics; ils peuvent être organisés par des sociétés dassurance pour le compte des salariés, ou des unités institutionnelles distinctes peuvent être établies pour détenir et gérer les actifs à utiliser pour constituer des réserves et distribuer les pensions. Ce soussecteur des fonds de pension ne comprend que les fonds de pension dassurance sociale qui correspondent à des unités institutionnelles distinctes des unités qui les ont créées.

17.73 Un employeur peut passer un contrat avec une autre unité pour la gestion du régime de pension et lorganisation des versements aux bénéficiaires. Ceci peut se produire de plusieurs façons.

17.74 Premièrement, lopérateur du régime de pension, le gestionnaire du fonds de pension, agit simplement comme lagent de lemployeur assurant la gestion quotidienne du régime de pension, et la responsabilité en cas dinsuffisance éventuelle de fonds (ou le bénéfice en cas dexcédent éventuel) appartient à lemployeur.

17.75 Deuxièmement, le gérant du système de pension est également responsable de la fixation des conditions dun autre régime de pension lié à lemploi et endosse la responsabilité ultime des droits à pension. Le gérant du système assume aussi un degré de responsabilité significatif sur la politique à long terme des investissements en actifs, dont le choix des options dinvestissement et de la structure des fournisseurs administratifs. Bien que la même unité exerce souvent à la fois les fonctions de gérant du système de pension et de gestionnaire du fonds de pension, il est possible dans certains cas que ces responsabilités soient exercées par des unités différentes.

17.76 Troisièmement, il nest pas rare quune seule unité passe des contrats avec plusieurs employeurs pour gérer leurs régimes de pension sous forme de régimes de pension multiemployeur. Dans ce cas, le régime de pension multiemployeur endosse la responsabilité en cas dinsuffisance éventuelle de fonds pour couvrir les droits, en échange du droit de conserver tout excédent de fonds. En regroupant les risques sur plusieurs employeurs, le régime multiemployeur espère trouver un équilibre entre les déficits et les excédents de fonds, de manière à générer un excédent sur lensemble des régimes, de la même façon quune société dassurance regroupe les risques pour un grand nombre de clients. Dans ce cas, le régime de pension multiemployeur est le gérant du système de pension.

17.77 Si les administrations publiques se chargent de verser des prestations à dimportantes parties de la population, la fonction de sécurité sociale joue le rôle dun régime multiemployeur. Comme la société dassurance, les pouvoirs publics assument alors la responsabilité en cas dinsuffisance éventuelle de fonds pour le paiement des droits à pension et peuvent être habilités à conserver tout excédent généré. Cependant, la sécurité sociale est souvent financée selon un schéma par répartition, de sorte quil nest pas question de générer un excédent et, en cas de déficit dans les ressources, les pouvoirs publics ont la possibilité de modifier les droits non seulement pour les contrats de travail à venir, mais aussi pour ceux qui existent déjà.

17.78 La responsabilité du gérant du système de pension en cas de déficit de fonds ou le bénéfice en cas dexcédent dans le cadre dun régime de pension est enregistré(e) sous la forme dune relation passif/actif avec le gestionnaire du fonds de pension. Lévolution du passif entre le gérant du système de pension et le gestionnaire du fonds de pension est enregistrée période par période. Ce ne sont pas les droits à pension du régime qui sont enregistrés au passif du gérant du système de pension, mais la différence entre les droits à pension et les actifs détenus par le régime. Si ces actifs sont supérieurs aux droits à pension, une situation que lon décrit comme un excédent de fonds, une relation passif/actif avec le gérant du système de pension est enregistrée lorsquil est certain que tout excédent de ce type deviendra la propriété du gérant en cas de liquidation du régime.

17.79 Tous les gains et pertes de détention sur les actifs gérés par le gestionnaire du fonds de pension sont attribués au gérant du système de pension de telle sorte que la valeur nette du fonds de pension reste exactement égale à zéro à tout moment.

Enregistrement des stocks et des flux par type de régime de pension dans le cadre de lassurance sociale

Opérations liées aux régimes de pension de la sécurité sociale

17.80 En raison du fait que la sécurité sociale est normalement financée selon un système par répartition, les droits à pension acquis dans le cadre de la sécurité sociale napparaissent pas dans les comptes nationaux principaux. Si tous les pays octroyaient des prestations similaires dans le cadre de la sécurité sociale et des régimes dassurance sociale, les comparaisons internationales seraient simples. Ce nest cependant pas le cas, et les perceptions de ce que recouvre la sécurité sociale varient considérablement dun pays à lautre.

17.81 Les droits à pension provenant des régimes de sécurité sociale ne sont pas inclus dans les comptes nationaux principaux. La diversité de ces régimes et des régimes demployeurs varie entre les États membres. Les droits à pension provenant des régimes de sécurité sociale figurent dans le tableau supplémentaire pour les droits à pension acquis à une date donnée dans le cadre de lassurance sociale (tableau 17.5) afin de permettre la comparaison des données nationales.

17.82 Lenregistrement des flux pour les régimes de pension de la sécurité sociale concerne les cotisations versées par lemployeur et par les salariés ainsi que les prestations de sécurité sociale.

17.83 Toute cotisation versée par lemployeur est considérée comme faisant partie de la rémunération des salariés. Elle est enregistrée comme une opération de répartition de lemployeur au salarié. Le salarié paie ensuite ce quil reçoit de lemployeur en même temps que toute cotisation quil verse lui-même à ladministration de sécurité sociale pour son propre compte. Ce montant est enregistré comme étant payé par les ménages aux administrations publiques.

17.84 Les cotisations versées par les travailleurs indépendants ou les personnes noccupant pas demploi sont également incluses dans les cotisations versées par les ménages aux administrations publiques.

17.85 Les prestations de sécurité sociale sont enregistrées en tant quopérations de répartition des administrations publiques aux ménages.

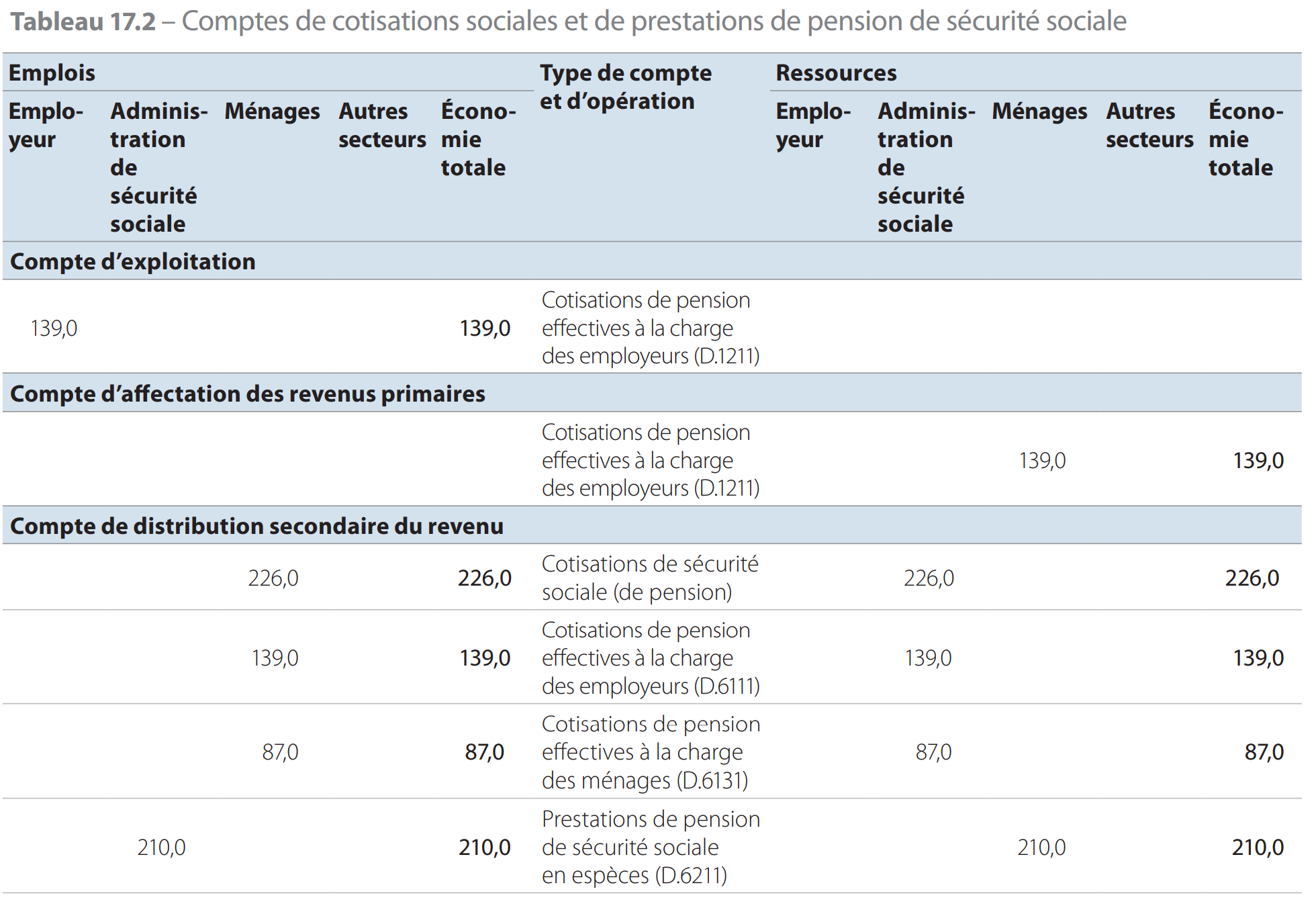

17.86 Le tableau 17.2 illustre les opérations dun régime de pension de sécurité sociale.

Opérations liées aux autres régimes de pension liés à lemploi

17.87 Pour les autres régimes liés à lemploi, les droits à pension des participants sont généralement enregistrés au fur et à mesure de leur formation. Les revenus dinvestissements acquis sur des droits à pension existants sont enregistrés comme étant distribués aux bénéficiaires et réinvestis par ces derniers dans le régime de pension.

17.88 Lenregistrement des opérations pour un régime à cotisations définies est moins complexe que pour un régime à prestations définies.

17.89 On suppose quun fonds de pension existe pour les deux types de régimes. Il est impératif quun fonds réel existe pour un régime de pension à cotisations définies. Pour un régime de pension à prestations définies, ce fonds peut exister dans la réalité ou il peut sagir dun fonds fictif. Sil existe, il peut faire partie de la même unité institutionnelle que lemployeur, il peut sagir dune unité institutionnelle distincte avec un régime de pension autonome, ou encore il peut faire partie dune autre institution financière, à savoir une société dassurance ou un régime de pension multiemployeur.

Opérations liées aux régimes de pension à cotisations définies

17.90 La cotisation versée par un employeur à un régime de pension à cotisations définies pour le compte dun salarié est traitée comme faisant partie de la rémunération des salariés.

17.91 Les revenus dinvestissement sur les droits à pension cumulés sont également enregistrés comme étant distribués aux ménages par le fonds de pension. Les revenus dinvestissement incluent les intérêts et les dividendes plus les revenus distribués provenant dorganismes de placement collectif, si le fonds de pension détient des parts dans de tels organismes. Il peut arriver que le fonds de pension détienne des propriétés et génère ainsi un excédent net dexploitation, inclus dans les revenus dinvestissement distribués aux bénéficiaires des pensions. Dans ce cas, les termes «revenus dinvestissement» incluent cette source de revenus, si elle existe. Les gains et pertes de détention générés par linvestissement des droits à pension cumulés ne sont pas inclus dans les revenus dinvestissement mais sont enregistrés comme autres changements dus à des réévaluations.

17.92 La part des revenus distribués aux ménages est utilisée pour financer les coûts de gestion du fonds de pension. Ces coûts sont comptabilisés dans la production du fonds de pension et dans la dépense de consommation finale des ménages. La part restante des revenus distribués est assimilée à des suppléments de cotisation de pension reversés par les ménages au fonds de pension.

17.93 Les cotisations sociales sont enregistrées comme étant payées par les ménages au fonds de pension. Le montant total des cotisations sociales à payer se compose des cotisations effectives versées par les employeurs dans le cadre de la rémunération des salariés, des cotisations effectives des salariés et éventuellement dautres personnes, par exemple les personnes ayant été affiliées à un régime dans le passé, les travailleurs indépendants et les personnes noccupant pas demploi, ainsi que les retraités, et des suppléments de cotisation visés au point 17.92. Dans un souci de clarté et en vue de renforcer la comparaison avec les régimes à prestations définies, les suppléments sont présentés avec leur valeur totale. Le total des cotisations versées par les ménages au fonds de pension est un total net, de même que les primes dassurance sont nettes, cest-à-dire que ce montant correspond au total de toutes les cotisations versées moins la rémunération du service.

17.94 Les personnes autres que les salariés qui cotisent à un régime de pension à cotisations définies peuvent être des travailleurs indépendants qui participent à un régime de pension à cotisations définies ou des personnes noccupant pas demploi qui sont affiliées à un régime de pension à cotisations définies en vertu de leur profession ou de leur ancien emploi.

17.95 Les prestations de pension versées aux ménages par le fonds de pension sont comptabilisées comme des opérations de répartition dans les autres prestations de pension dassurance sociale (D.6221).

17.96 Il existe aussi une opération pour le service fourni par le fonds de pension (égal à la valeur de la production du fonds de pension), enregistrée dans la dépense de consommation finale des ménages.

17.97 Laugmentation des droits à pension due à un excédent de cotisations par rapport aux prestations apparaît comme étant payée par le fonds de pension aux ménages. De même, la baisse des droits à pension due à un déficit de cotisations par rapport aux prestations est assimilée à un paiement des ménages au fonds de pension. La variation des droits à pension affecte directement la valeur nette des ménages, et donc lépargne du secteur des ménages. Étant donné quune grande partie de laugmentation des droits à pension des affiliés à un régime de pension à cotisations définies, et donc, en définitive, le financement des prestations, provient de gains de détention qui ne sont pas compris dans les suppléments de cotisation des affiliés à ces régimes de pension, lajustement pour variation des droits à pension pour ces personnes sera souvent négatif.

17.98 Lajustement pour variation des droits à pension payés par le fonds de pension aux ménages est comptabilisé comme un droit des ménages sur le fonds de pension.

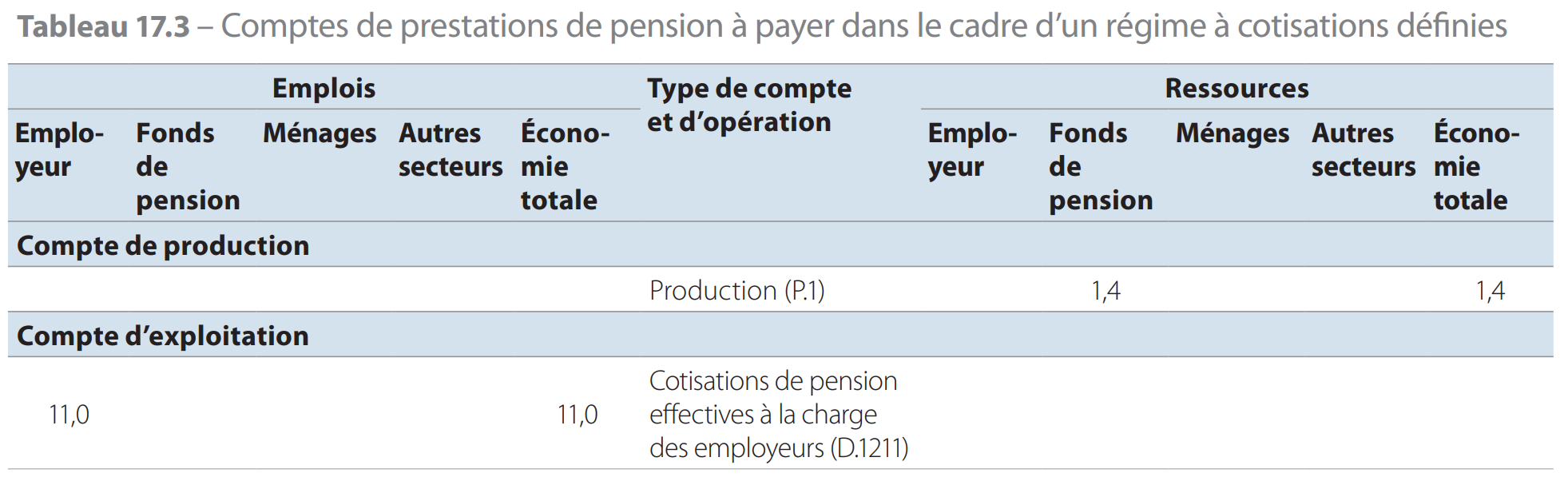

17.99 Le tableau 17.3 illustre les postes requis pour enregistrer les opérations relatives à un régime à cotisations définies. Il est plus simple que le tableau correspondant pour un régime à prestations définies, en raison de labsence dopérations imputées.

Autres flux relatifs aux régimes de pension à cotisations définies

17.100 Les autres facteurs influant sur le changement dans le poste du compte de patrimoine au titre de la variation des droits à pension apparaissent dans les comptes des autres changements de volume dactifs. Plus particulièrement, les droits des bénéficiaires du régime font apparaître des gains ou des pertes de détention dans le compte de réévaluation, correspondant exactement à ceux concernant les actifs détenus par le fonds de pension pour tenir ces obligations.

17.101 Linvestissement des droits des régimes de pension à cotisations définies donne lieu à des gains ou des pertes de détention. Ces gains et pertes sont générés par les variations de valeur des actifs détenus par le fonds de pension, et un montant exactement identique à ces gains et pertes de détention est attribué au titre de laugmentation des droits à pension des bénéficiaires. Ce montant est enregistré dans le compte de réévaluation.

Opérations liées aux régimes de pension à cotisations définies

17.102 Dans les régimes de pension à prestations définies, lemployeur détient la responsabilité du paiement des pensions. Les autres possibilités impliquant le recours à un régime multiemployeur ou la responsabilité assumée par les pouvoirs publics pour le compte de lemployeur répondent aux définitions visées aux points 17.76 et 17.77.

17.103 Le total des cotisations versées par un employeur à un régime de pension à prestations définies pour le compte du salarié doit être suffisant pour correspondre, en même temps quune éventuelle cotisation effective versée par le salarié et en excluant le coût de gestion du régime, à la hausse du service courant des droits à pension du salarié. Les cotisations à la charge de lemployeur sont divisées en une part effective et une part imputée, cette dernière étant calculée de manière à assurer une concordance exacte entre toutes les cotisations versées au fonds augmentant les droits du salarié et le coût du service courant de ces droits.

17.104 Les cotisations à la charge de lemployeur sont calculées en relation avec les droits à pension acquis au cours de la période, indépendamment de tout revenu dinvestissement acquis par le régime au cours de la même période ou de tout excédent de fonds du régime. Les droits de la période courante font partie de la rémunération des salariés, et le fait de ne pas inclure la valeur totale des cotisations à la charge de lemployeur entraîne une sous-estimation de la rémunération des salariés et une surestimation de lexcédent dexploitation de lemployeur. Il est essentiel que les cotisations continuent dêtre enregistrées, même dans le cas dun congé de cotisations, lorsque lemployeur ne verse pas de cotisation effective, le bénéfice pour lemployeur étant considéré comme une variation des passifs entre le fonds de pension et lemployeur. La valeur nette pour les deux est alors la même que lorsque les cotisations ne sont pas enregistrées dans le cadre dun congé de cotisations, sans diminuer artificiellement la rémunération des salariés.

17.105 Certains régimes à prestations définies prévoient une période de stage au terme de laquelle un salarié peut prétendre à une pension lors de son départ à la retraite. Malgré cette période de stage, les cotisations et les droits doivent être enregistrés à partir de la date de départ du contrat de travail et ajustés selon un facteur reflétant la probabilité que le salarié accomplira effectivement la période de stage.

17.106 La somme des cotisations de pension effectives et imputées à la charge des employeurs est considérée comme faisant partie de la rémunération des salariés. Elle est enregistrée comme un emploi de lemployeur dans le compte dexploitation et une ressource du salarié dans le compte daffectation des revenus primaires.

17.107 Laugmentation de la valeur actuelle des droits des salariés qui cotisent et de ceux qui ne cotisent plus mais restent éligibles à une pension dans lavenir représente les revenus dinvestissements distribués aux salariés. Aucune déduction nest effectuée pour un montant quelconque qui pourrait être financé à partir de gains de détention ou qui nest pas effectivement couvert par les fonds existants. Ces revenus dinvestissements distribués aux salariés correspondent au montant dû sans ambiguïté au salarié dans le cadre des accords en vigueur; les moyens par lesquels lemployeur est en mesure de tenir cette obligation, au final, nont pas dimportance pour lenregistrement de ce montant en tant que revenus dinvestissement, pas plus que les moyens par lesquels sont effectivement financés les intérêts ou les dividendes naffectent leur enregistrement en tant que revenus dinvestissement. Les revenus dinvestissement sont enregistrés comme un emploi pour le fonds de pension et une ressource pour les ménages. Ils sont immédiatement réinvestis par les ménages dans le fonds et inclus dans les suppléments de cotisation de pension.

17.108 Dans le compte de distribution secondaire du revenu, les cotisations sociales apparaissent comme un emploi des ménages et une ressource du fonds de pension. Le montant total des cotisations sociales à payer se compose des cotisations effectives et imputées des employeurs dans le cadre de la rémunération des salariés, à lexclusion du montant des coûts de gestion du régime de pension, plus les cotisations effectives des salariés, plus les suppléments de cotisation visés au point 17.107. Comme indiqué aux paragraphes 17.54 à 17.56 concernant les régimes à cotisations définies, les comptes font apparaître la valeur totale des cotisations et des suppléments de cotisation avec un élément de compensation représentant le service à payer. Le montant effectivement payé correspond au chiffre net des cotisations.

17.109 Les prestations de pension à payer aux ménages par le régime de pension apparaissent dans le compte de distribution secondaire du revenu. Lorsque les prestations se présentent sous la forme dune rente, ce sont les paiements de la rente qui apparaissent ici, et non les sommes forfaitaires à payer au moment de la retraite.

17.110 Dans le compte dutilisation du revenu figure un poste pour la rémunération du service fourni par le fonds de pension, égal à la valeur de la production du fonds de pension plus la production des entreprises qui gèrent les rentes achetées avec des droits à pension. Il sagit dun emploi pour les ménages et dune ressource pour le fonds de pension.

17.111 Dans le même compte apparaît un poste indiquant laugmentation des droits à pension due à lattribution de droits à pension supplémentaires par lemployeur, dune part, moins la diminution causée par les prestations à recevoir, dautre part. Ce montant figure dans les ressources pour les ménages et dans les emplois pour le fonds de pension. La raison en est que, puisque cette variation des droits à pension affecte directement la valeur nette des ménages, elle devrait être incluse dans lépargne du secteur des ménages.

17.112 Le montant qui figure dans le compte dutilisation du revenu comme étant payé aux ménages par le fonds de pension apparaît dans le compte financier comme une variation dactifs des ménages vis-à-vis du fonds de pension.

17.113 Une autre organisation, par exemple un syndicat, peut gérer pour ses adhérents un régime de pension à prestations définies; un tel régime est en tous points analogue à un régime de pension à prestations définies dun employeur. La procédure denregistrement suivie est exactement la même, à ceci près que les références à lemployeur doivent être interprétées comme renvoyant au gérant du système de pension et les références aux salariés comme renvoyant aux affiliés.

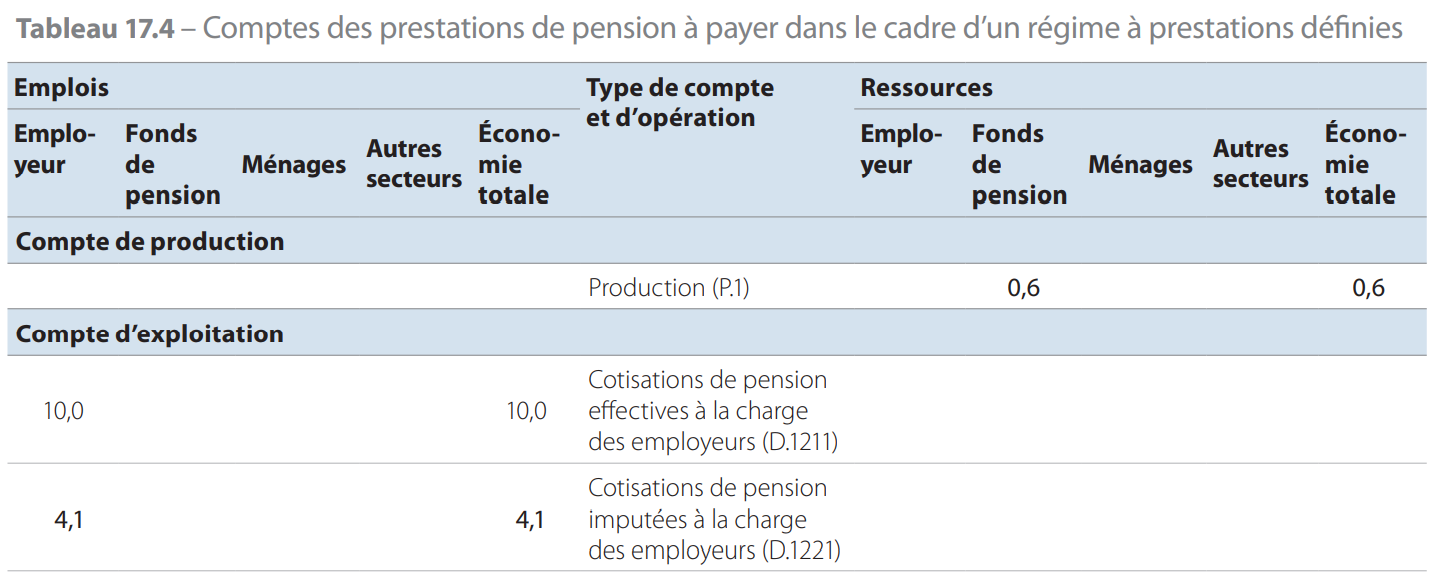

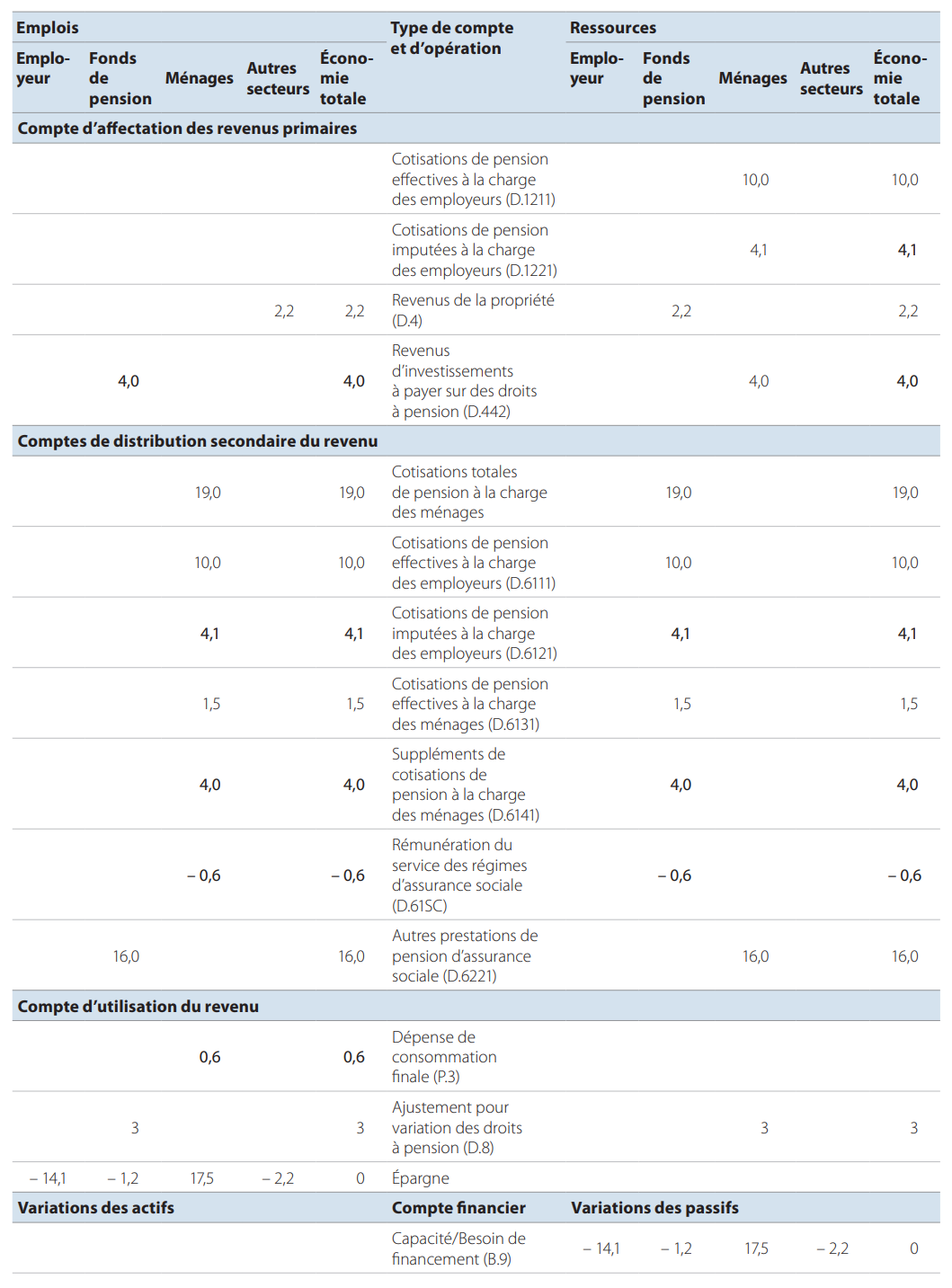

17.114 Le tableau 17.4 donne un exemple numérique destiné à illustrer lenregistrement des opérations associées à un régime de pension à prestations définies. Les chiffres imputés sont indiqués en caractères gras, tandis que ceux qui sont le résultat dune réorientation sont indiqués en italique.

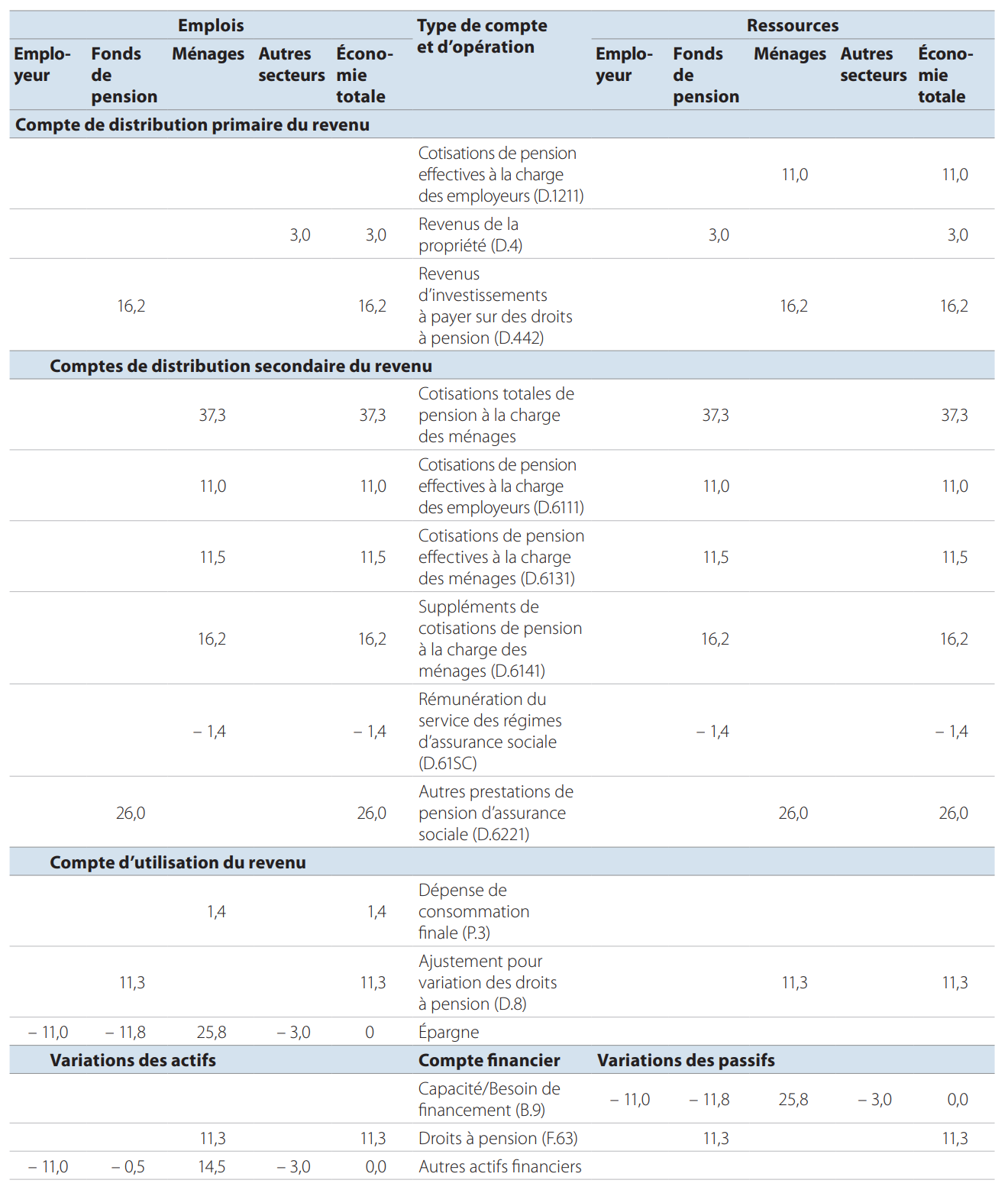

17.115 Les calculs actuariels montrent que laugmentation des droits à pension provenant du service courant, autrement dit le montant net des droits à pension supplémentaires «acquis» au cours de lannée en question, est de 15. Les ménages (assurés/salariés) cotisent à hauteur de 1,5. Lemployeur est donc obligé de fournir 13,5. À ceci sajoute le coût de gestion du régime, estimé à 0,6. Par conséquent, lemployeur doit verser au total 14,1. Sa cotisation effective est de 10, donc les 4,1 restants sont une cotisation imputée. La production de 0,6 apparaît dans le compte de production; la consommation de ce service est enregistrée dans le «compte dutilisation du revenu». Les cotisations de lemployeur apparaissent comme des emplois pour lemployeur dans le compte dexploitation et comme des ressources pour les ménages dans le compte daffectation des revenus primaires.

17.116 Les revenus de la propriété figurent dans le compte daffectation des revenus primaires. Laugmentation des droits à pension provenant du service antérieur, due à lévolution du facteur dactualisation en raison du rapprochement dune année de la retraite, est de 4. Elle apparaît comme un flux imputé de revenus de la propriété du fonds de pension vers les ménages. Dans le même temps, le fonds de pension gagne en réalité 2,2 sur les revenus de placement des fonds quil gère. Par conséquent, à ce moment-là, il existe un déficit de 1,8 dans les ressources du fonds de pension, qui napparaît pas dans les comptes des opérations courantes.

17.117 Les paiements des ménages au fonds de pension apparaissent dans les comptes de distribution secondaire du revenu. Il existe deux façons de les considérer: la somme des cotisations versées par les ménages doit être égale à laugmentation des droits découlant du service courant (15) plus celle découlant des revenus sur des droits antérieurs (4), soit 19 au total; les montants effectivement payés sont de 10 reçus sous forme de cotisations effectives à la charge de lemployeur, 4,1 sous forme de cotisations imputées, 1,5 au titre des cotisations des ménages, 4 pour les suppléments de cotisation, moins la rémunération du service à hauteur de 0,6, soit à nouveau un total de 19.

17.118 En même temps que lachat du service faisant partie de la dépense de consommation finale des ménages, la variation des droits à pension apparaît dans le compte dutilisation du revenu comme un emploi pour le fonds de pension et une ressource pour les ménages. Dans cet exemple, le montant des cotisations des ménages à hauteur de 19 est à comparer aux prestations de pension dun montant de 16. On observe donc une augmentation des droits à pension de 3 imputable aux ménages.

17.119 Les ménages ont une épargne de 17,5 dont 3 correspondent à laugmentation de leurs droits à pension, ce qui veut dire quils ont acquis dautres actifs financiers (ou diminué leurs passifs) de 14,5. Ce chiffre correspond à la différence entre les prestations reçues (16) et les cotisations effectives des ménages (1,5).

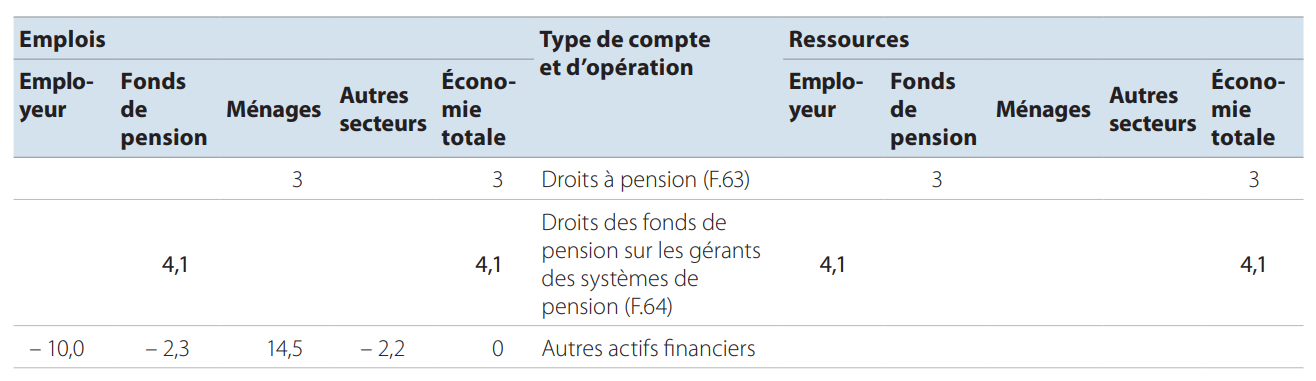

17.120 Le chiffre de 4,1, qui correspond à la cotisation imputée, apparaît comme une créance du gestionnaire du fonds de pension sur lemployeur dans le compte financier du fonds de pension. Une créance des ménages sur le fonds de pension pour la variation des droits à pension à hauteur de 3 apparaît également. En outre, le fonds de pension baisse ses actifs financiers ou augmente ses passifs de 2,3: ce chiffre correspond au revenu disponible excluant lélément de cotisation imputée de lemployeur.

Tableau supplémentaire pour les droits à pension acquis à une date donnée dans le cadre de lassurance sociale

Conception du tableau supplémentaire

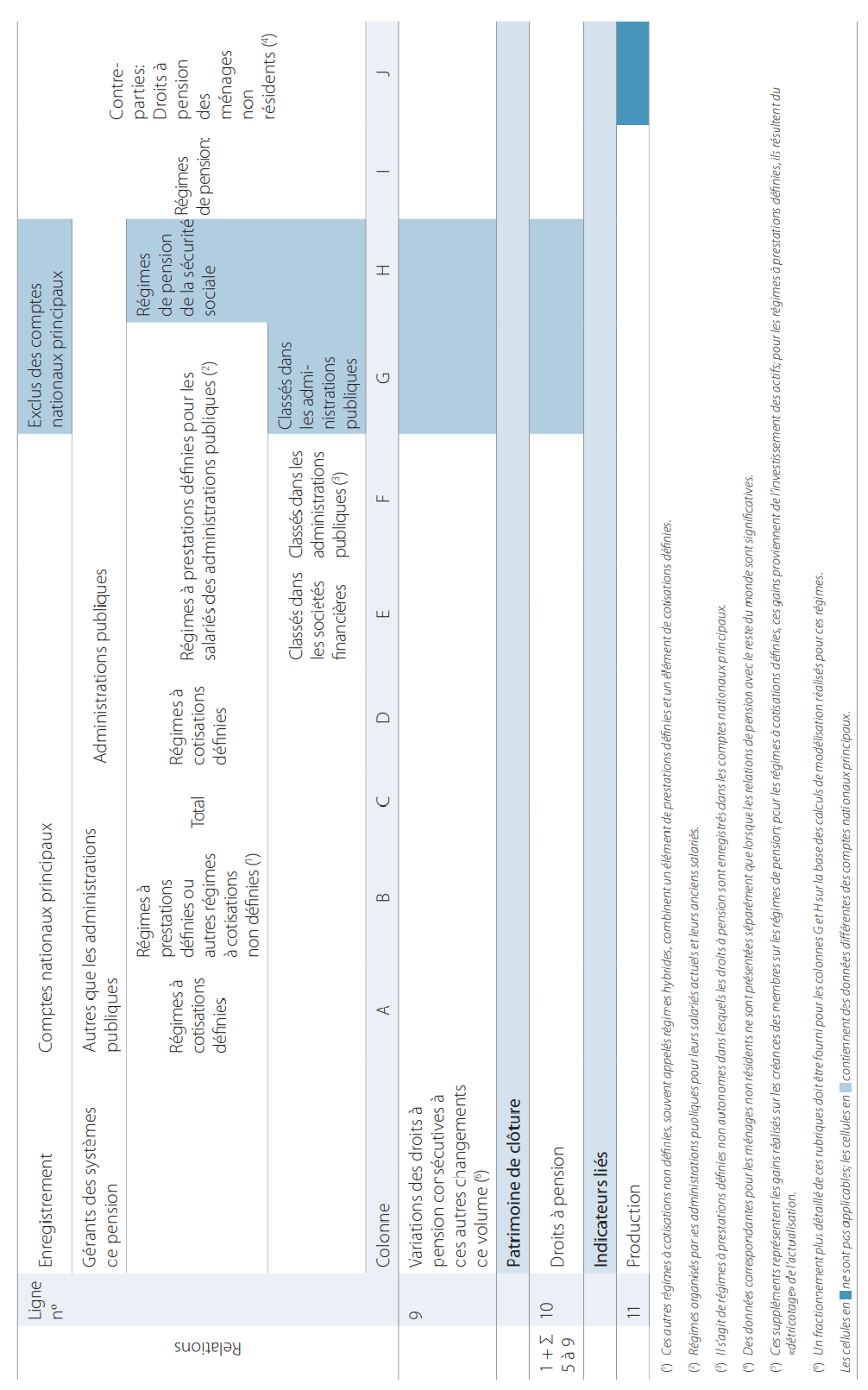

17.121 Le tableau supplémentaire (tableau 17.5) concernant les droits à pension acquis à une date donnée dans le cadre de lassurance sociale fournit un cadre pour la compilation et la présentation de comptes de patrimoine comparables et des données sur les opérations et les autres flux concernant tous les types de droits à pension du point de vue du débiteur (gérant du système de pension) et du créancier (ménage). Ce tableau contient aussi des données sur les flux et les stocks qui ne sont pas enregistrées intégralement dans les comptes nationaux principaux pour les régimes de pension spécifiques comme les régimes à prestations définies sans constitution de réserves gérés par les administrations publiques au titre de gérant du système de pension et les régimes de pension de sécurité sociale.

17.122 Le tableau supplémentaire couvre la part de pension de lassurance sociale concernant les pensions de vieillesse uniquement, y compris les pensions versées avant lâge normal de la retraite. Ni lassistance sociale ni lassurance santé ou pour les soins de longue durée, ou encore lassurance distincte pour les congés de maladie ou pour invalidité ne figurent dans ce tableau. Les polices dassurance individuelle ne sont pas non plus incluses. Cependant, en pratique, il peut être impossible de séparer complètement les éléments dassurance sociale autres que de pension, ou cette distinction peut ne pas être suffisamment importante pour être réalisée. Il peut savérer impossible de séparer les éléments dassistance sociale au sein des régimes de pension généralement organisés comme une assurance sociale; par conséquent, ils peuvent figurer dans le tableau supplémentaire.

17.123 Les droits des survivants (par exemple, les conjoints dépendants, les enfants et les orphelins) ainsi que les prestations associées à une incapacité ou à une invalidité sont intégrés dans le tableau supplémentaire sils constituent une partie intégrante du régime de pension.

17.124 Tous les éléments du tableau supplémentaire sont enregistrés sans aucune déduction pour les impôts, les cotisations sociales supplémentaires ou la rémunération du service associé au régime de pension.

Les colonnes du tableau

17.125 Les colonnes du tableau se réfèrent à trois groupes de régimes de pension, de la façon suivante :

- 1) par type denregistrement, en régimes de pension entièrement enregistrés dans les comptes nationaux principaux (colonnes A à F) et ceux dont les droits ne sont enregistrés que dans le tableau supplémentaire (colonnes G et H) ;

- 2) par type de gérant du système de pension, en régimes de pension dont le gérant nest pas une administration publique (colonnes A à C) ou est une administration publique (colonnes D à H); les régimes de pension, y compris de la sécurité sociale, classés dans les administrations publiques figurent dans les colonnes D, F, G et H ;

- 3) par type de régime de pension, en régimes à cotisations définies (colonnes A et D) et en régimes à prestations définies (colonnes B et E à G).

17.126 Les bénéficiaires des régimes de pension sont en majorité des ménages résidents. Dans certains pays, le nombre de ménages non résidents recevant des prestations de pension peut être significatif. Dans ce cas, la colonne J est ajoutée pour indiquer le total qui concerne des ménages non résidents.

17.127 La décision denregistrer les droits à pension dun régime de pension à prestations définies lié à lemploi sans constitution de réserves dans le cadre duquel une administration publique joue le rôle de gérant du système de pension dans les comptes nationaux standard ou uniquement dans le tableau supplémentaire dépend de la nature du régime à prestations définies. Le principe directeur pour linclusion dans les comptes nationaux est le degré de proximité entre le régime et le régime national de pension de la sécurité sociale.

17.128 Les régimes en place dans lUE sont très diversifiés et la prise en compte de tous les régimes conduirait à des incohérences dans lenregistrement. Par conséquent, les droits des régimes à prestations définies liés à lemploi sans constitution de réserves dans lesquels une administration publique joue le rôle de gérant du système de pension ne sont enregistrés que dans le tableau supplémentaire. Cette décision a un impact sur la méthode de calcul utilisée dans les comptes nationaux principaux pour les cotisations sociales imputées des employeurs pour ces régimes.

17.129 Les régimes de pension sont par ailleurs classés en fonction du gérant du système, entre gérant correspondant à une administration publique et gérant autre quune administration publique. La définition dun gérant de système de pension figure au point 17.75.

17.130 Certains régimes de pension demployeurs comprennent des membres mixtes, en incluant par exemple aussi bien des salariés des administrations publiques que des salariés de sociétés publiques, et de nombreux régimes de pension ont bloqué la participation des personnes qui ont rejoint un autre employeur. Un régime incluant une faible proportion de salariés non employés par les administrations publiques peut encore être décrit comme étant géré par une administration publique.

17.131 Les régimes à prestations définies financés par les administrations publiques pour leurs propres salariés apparaissent dans les colonnes E et F. Dans la colonne E figurent les régimes gérés par un fonds de pension ou par une société dassurance et dans la colonne F les régimes gérés par les pouvoirs publics eux-mêmes. Dans la colonne G apparaissent les régimes des administrations publiques pour leurs propres salariés dont les droits à pension ne figurent pas dans les comptes nationaux principaux. Par conséquent, la somme des colonnes E, F et G correspond à la responsabilité totale des administrations publiques quant aux droits à pensions de leurs propres salariés.

17.132 Les régimes de pension sont répartis, selon le type de régime, en régimes à cotisations définies (colonnes A et D) et en régimes à prestations définies (colonnes B, E, F et G). La colonne H concerne les régimes de pension de sécurité sociale.

Les lignes du tableau

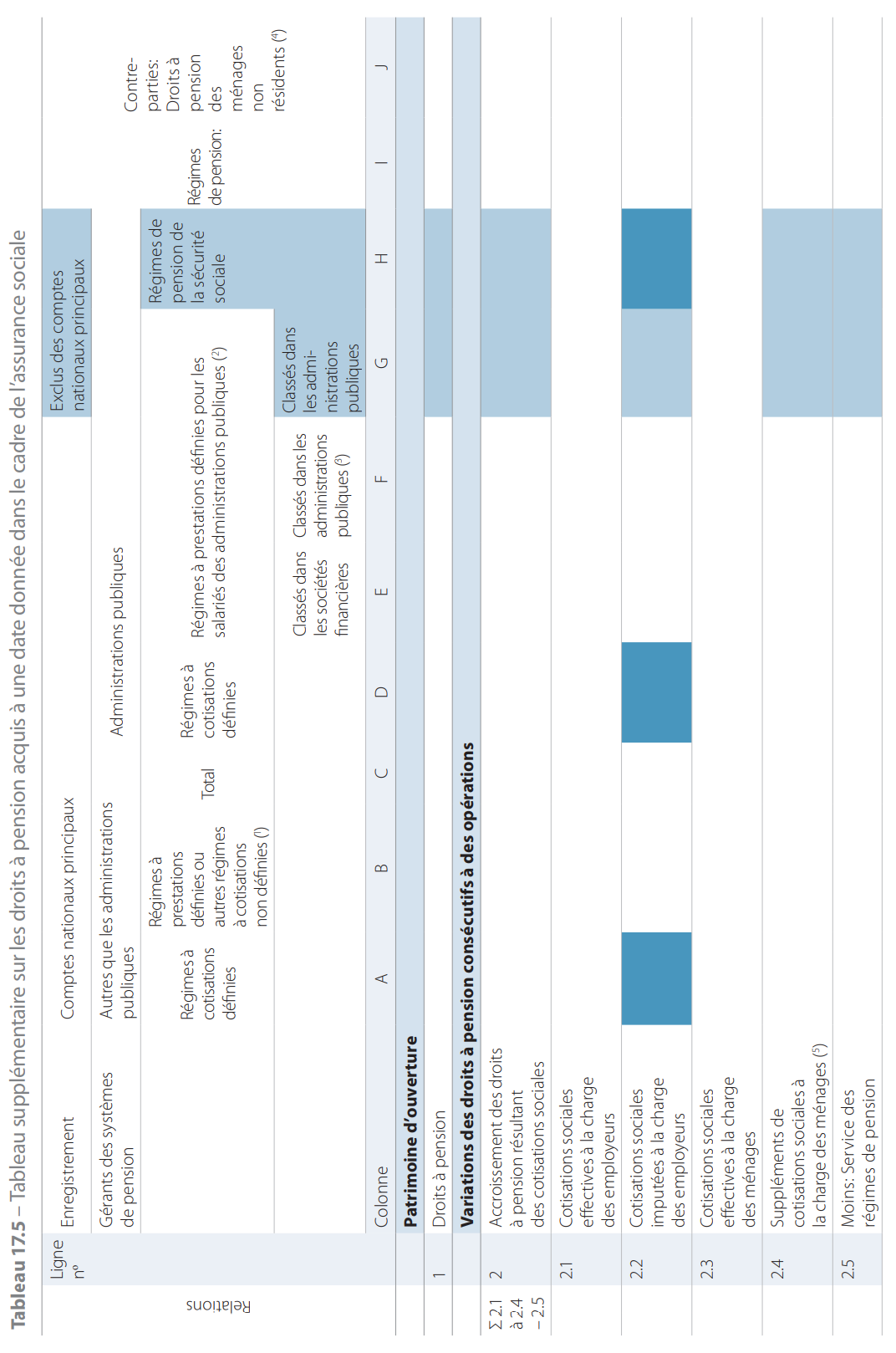

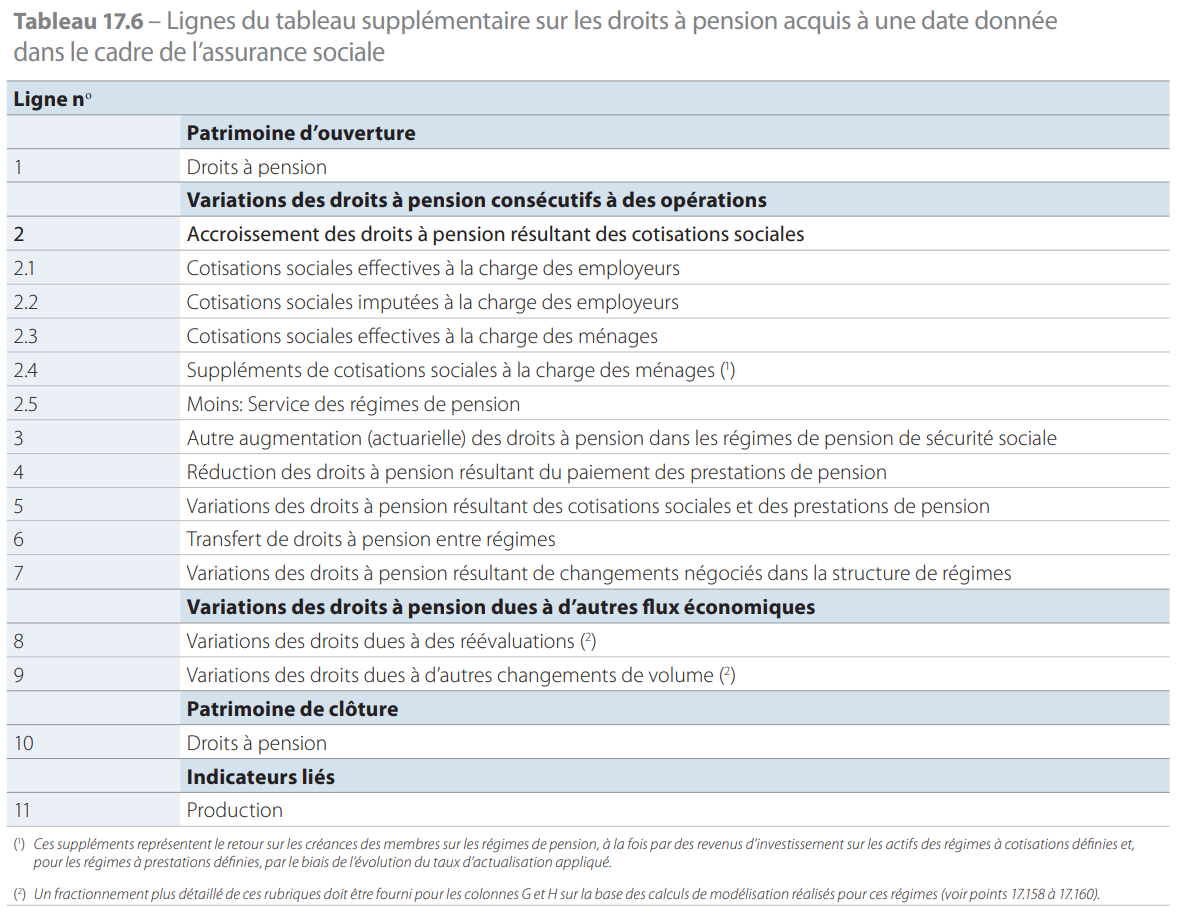

17.133 Les lignes du tableau se réfèrent aux postes du compte de patrimoine, aux opérations et aux autres flux associés aux droits à pension des régimes inclus dans le tableau supplémentaire; ces lignes sont indiquées séparément dans le tableau 17.6. Un recoupement est effectué entre le stock douverture des droits à pension de ces régimes au début dune période et le stock de clôture des droits à pension à la fin dune période, en tenant compte de toutes les opérations et de tous les autres flux au cours de cette période. Pour les régimes enregistrés dans les colonnes G et H, les stocks des droits à pension ne sont pas enregistrés dans les comptes nationaux principaux, mais la plupart des opérations figurent dans ces comptes.

Comptes de patrimoine douverture et de clôture

17.134 La ligne 1 montre le stock douverture des droits à pension, qui est exactement équivalent au stock de clôture de la période comptable antérieure. La ligne 10 indique le stock de clôture correspondant des droits à pension à la fin de la période comptable.

Variations des droits à pension consécutifs à des opérations

17.135 Les cotisations sociales effectives à la charge de lemployeur et du salarié sont enregistrées dans les colonnes 2.1 et 2.3, comme dans les comptes nationaux principaux. Dans le cas de certains régimes de pension, notamment les régimes de pension de sécurité sociale, il est nécessaire détablir une distinction entre les cotisations sociales effectives en rapport avec les pensions et les cotisations sociales concernant dautres risques sociaux, comme le chômage.

17.136 Pour les régimes de pension à prestations définies, les cotisations sociales imputées à la charge de lemployeur sont généralement mesurées sous la forme dun solde; toute variation des droits sur lannée non incluse dans les autres lignes du tableau est prise en compte à la ligne 2.2. Cette ligne couvre les «effets pratiques», où le résultat observé des hypothèses de modélisation des pensions (taux de croissance des salaires, taux dinflation et taux dactualisation) est différent des prévisions. Des zéros sont inscrits dans cette colonne pour les régimes à cotisations définies.

17.137 La ligne 2.4 indique les revenus de la propriété perçus ou imputés sur les régimes, qui passent par le secteur des ménages ou celui du reste du monde. Il convient de préciser que, pour tous les régimes à prestations définies, y compris la sécurité sociale, avec ou sans constitution de réserves, ces revenus de la propriété sont équivalents à lévolution du taux dactualisation. En dautres termes, la valeur est égale au taux dactualisation multiplié par les droits à pension au début de la période comptable.

17.138 Certaines écritures dans les lignes des colonnes G et H, notamment les cotisations effectives versées à la fois par les employeurs et par les salariés, apparaissent dans les comptes nationaux principaux, même si les droits et les variations des droits ny figurent pas. Dautres écritures des colonnes G et H apparaissant seulement dans le tableau supplémentaire sont grisées dans le tableau et expliquées ci-dessous.

17.139 Les cotisations imputées à la charge des employeurs pour les régimes des administrations publiques dont les droits apparaissent dans la colonne G mais pas dans les comptes nationaux principaux requièrent une attention particulière. Dans les comptes nationaux principaux, les cotisations imputées doivent être estimées sur la base de calculs actuariels. Si les calculs actuariels ne sont pas suffisamment fiables, et uniquement dans ce cas, il est possible destimer les cotisations de pension imputées à la charge des employeurs des administrations publiques de deux autres manières :

- 1) sur la base dun pourcentage raisonnable des salaires versés au personnel en activité ; ou

- 2) comme étant égales à la différence entre les prestations courantes à payer et les cotisations effectives à payer (aussi bien par les salariés que par ladministration publique en tant quemployeur).

Les postes concernant les suppléments de cotisations sociales des ménages et les autres variations des droits sont indiqués sur les mêmes bases que pour les régimes privés.

17.140 Un poste calculé sur la même base actuarielle pour la sécurité sociale figure dans la ligne 3 sous lintitulé «Autre accumulation (actuarielle) de droits à pension dans des fonds de la sécurité sociale». Une distinction est donc opérée par rapport aux cotisations sociales imputées à la charge des employeurs.

17.141 Étant donné que le tableau supplémentaire fournit une présentation complète des variations des droits à pension au cours de la période comptable, il est nécessaire dintroduire une ligne spécifique pour les cas où les cotisations sociales effectives à destination du régime de pension de la sécurité sociale ne sont pas fondées sur une méthode actuarielle et que, par conséquent, une cotisation imputée est nécessaire, qui ne ressort pas de la responsabilité dun employeur quelconque. Ces opérations imputées des régimes de pension de la sécurité sociale figurent à la ligne 3 en tant quautre augmentation actuarielle des droits à pension dans les régimes de pension de sécurité sociale. Les postes de cette ligne peuvent être positifs ou négatifs; une valeur négative sera inscrite pour un régime de pension de sécurité sociale dont le taux dactualisation est supérieur au taux de rentabilité interne du régime. Le taux de rentabilité interne dun régime de pension correspond au taux dactualisation qui équilibre la valeur présente des cotisations effectives versées et la valeur actualisée des droits à pension acquis grâce à ces cotisations. Des écritures négatives apparaissent, par exemple, lorsque les cotisations sont augmentées au-delà du taux actuariel requis pour financer un déficit de trésorerie à court terme.

17.142 La ligne 3 ne représente pas les transferts de trésorerie à partir des recettes fiscales; elle serait enregistrée dans les comptes standard comme transferts courants entre des unités dadministration publique lorsquil ny a aucun impact sur les droits à pension. Dans certains États membres, les administrations publiques effectuent des transferts à destination des régimes de pension qui naugmentent pas les droits à pension (par exemple, lorsque des transferts sont réalisés pour des groupes sociaux spécifiques qui ne sont pas en mesure de contribuer directement), ce qui indique que les montants devraient être implicitement inclus dans le chiffre inscrit sur cette ligne, calculé par différence.

17.143 Les différences, au cours de la période comptable, entre la croissance prévue et réelle des salaires (soit la part de laugmentation des salaires résultant des «effets pratiques» ou des «effets actuariels» lors de la modélisation) doivent se refléter dans les opérations (cotisations sociales imputées à la charge de lemployeur), avec tous les autres effets pratiques.

17.144 La ligne 3 tient compte de tous les «effets pratiques» des régimes de pension de sécurité sociale dans lesquels le résultat observé des hypothèses de modélisation des pensions (taux de croissance des salaires, taux dinflation et taux dactualisation) sur une année quelconque est différent des prévisions.

17.145 La ligne 4 indique les prestations de pension qui sont versées au cours de la période comptable. Le paiement des prestations de pension a pour effet de «régler» certains droits à pension inclus dans le stock douverture, à la ligne 1.

17.146 La ligne 5 présente les variations des droits à pension dues aux cotisations et aux prestations. Il sagit de la ligne 2 plus la ligne 3 moins la ligne 4. Ce solde mesuré à partir des comptes non financiers est équivalent à celui mesuré à partir des comptes financiers.

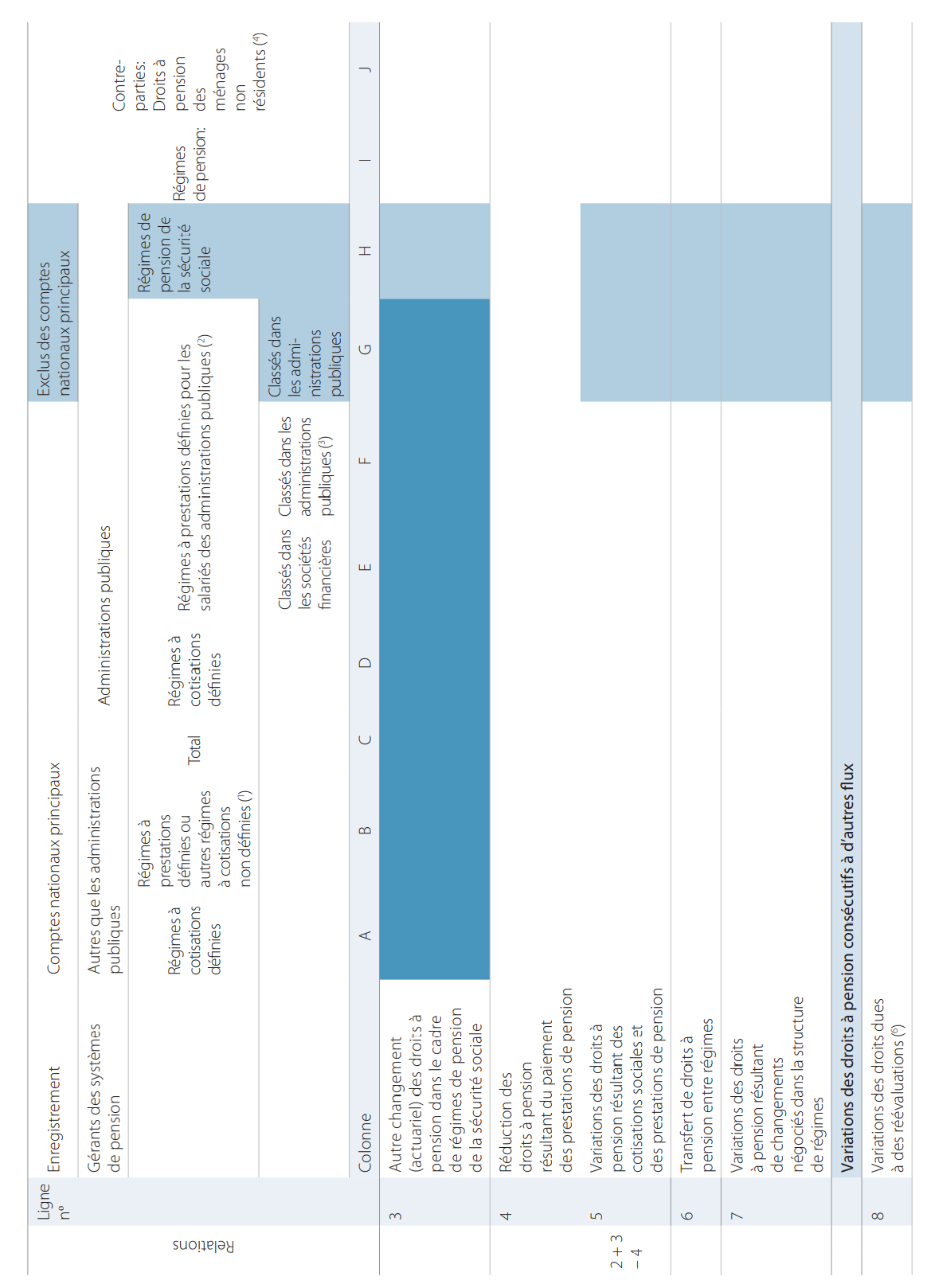

17.147 Lune des caractéristiques de lenvironnement en mutation des pensions est la possibilité de plus en plus répandue de disposer de «pensions transférables», avec lesquelles une personne qui change demploi peut transférer les droits à pension acquis auprès de son ancien employeur au système de son nouvel employeur. Lorsque cela se produit, les droits à pension du ménage concerné ne sont pas affectés, mais une opération a lieu entre les deux régimes de pension, car le nouveau reprend lengagement de lancien. En outre, une opération de contrepartie est enregistrée dans certains actifs pour couvrir ces engagements.

17.148 Si les administrations publiques assument la responsabilité de loctroi des pensions pour les salariés dune unité ne faisant pas partie des administrations publiques au moyen dune opération explicite, tout versement par lunité qui ne fait pas partie des administrations publiques doit être enregistré comme une cotisation sociale déjà payée (F.89). Ce type de disposition est abordé plus en détail aux points 20.272 à 20.275.

17.149 Lorsquune unité assume la responsabilité des droits à pension pour une autre unité, deux opérations sont enregistrées dans la ligne 6. En premier lieu, un transfert des droits à pension se produit entre le régime de pension dorigine et le nouveau régime de pension. Ensuite, il est possible quun transfert en espèces ou autres actifs financiers soit réalisé pour dédommager le nouveau régime de pension. Il est possible que la valeur du transfert dactifs financiers ne soit pas tout à fait égale à la valeur des droits à pension transférés. Dans ce cas, une troisième écriture doit figurer dans les opérations en transferts en capital afin de refléter convenablement les variations de la valeur nette des deux unités concernées.

17.150 Les employeurs réforment de plus en plus souvent les régimes de pension quils gèrent en réaction à des facteurs démographiques et autres. Ces réformes peuvent prendre la forme dune modification de la formule de calcul des prestations, dun changement de lâge de la retraite ou de la modification dune autre disposition du régime.

17.151 Seules les réformes des pensions effectivement mises en place font lobjet dun enregistrement dans les comptes nationaux, dans les estimations des droits à pension pour lannée au cours de laquelle la mise en place se produit et, ultérieurement, dans les flux observés. Lannonce par un employeur de son intention dentreprendre une réforme des pensions ne constitue pas une base suffisante pour introduire les effets de la réforme dans les données des comptes nationaux.

17.152 Dans certaines situations de réforme, lemployeur choisit de ne pas modifier les droits des membres existants et dappliquer les dispositions modifiées uniquement à lacquisition future de droits supplémentaires. Il ny aurait donc aucun impact immédiat sur les prestations de pension actuelles. Limpact serait constaté dans les mesures futures des prestations de pension, conformément au principe de lacquisition à une date donnée.

17.153 Toutefois, dans certains cas, lemployeur décide de mettre en uvre des réformes qui affectent les droits acquis à une certaine date pour les affiliés existants, par exemple une élévation générale de lâge de la retraite pour tous les affiliés. Ces types de réformes modifient le stock des droits à pension lannée au cours de laquelle elles sont mises en uvre. Cet effet doit être assimilé à un flux. Il peut être très important car il affecte les droits à pension actuels et futurs.

17.154 Les variations des droits à pension sont enregistrées en opérations de la façon suivante :

- a) si les droits dun régime de pension sont inclus dans les comptes nationaux principaux et que lemployeur accepte de modifier les conditions des droits à pension par le biais dune négociation avec les salariés concernés, cette variation est enregistrée comme une opération dans les comptes nationaux principaux (dans les cotisations sociales imputées à la charge des employeurs) ;

- b) si les droits dun régime de pension ne sont pas inclus dans les comptes nationaux principaux et que lemployeur accepte de modifier les conditions des droits à pension par le biais dune négociation avec les salariés concernés, cette variation est enregistrée comme une opération dans le tableau supplémentaire ;

- c) dans le cas de la sécurité sociale, si des variations des droits à pension sont votées par les instances parlementaires, elles sont enregistrées dans le tableau supplémentaire comme si elles avaient été négociées.

17.155 Les variations des droits à pension imposées sans négociation sont enregistrées en autres changements de volume dactifs.

17.156 Les variations des droits acquis à une certaine date provenant dun service antérieur sont assimilées à des transferts en capital.

17.157 La ligne 7 présente limpact des réformes des structures des régimes de pension sur les droits relatifs au service antérieur.

Variations des droits à pension dues à dautres flux économiques

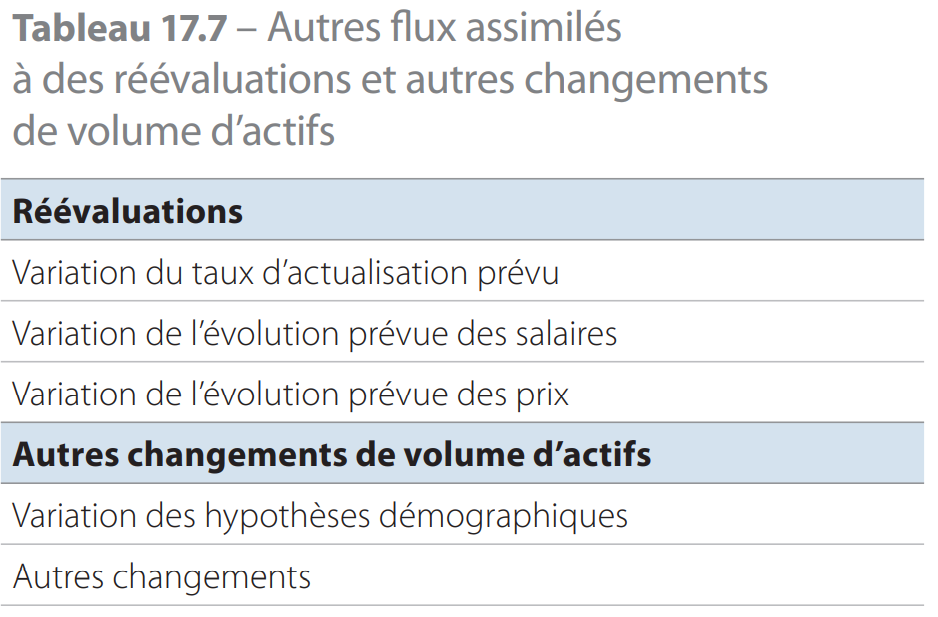

17.158 Les lignes 8 et 9 correspondent aux autres flux tels que les réévaluations et autres changements de volume associés aux régimes de pension dans le cadre de lassurance sociale. Le tableau 17.7 illustre les autres flux, répartis en réévaluations et autres changements de volume.

17.159 Les réévaluations sont dues à des changements dans les hypothèses fondamentales des modèles dans les calculs actuariels. Ces hypothèses sont le taux descompte, le taux de salaire horaire et le taux dinflation. Les effets pratiques ne sont pas inclus ici, sauf sil est impossible de les distinguer. Les autres variations des estimations actuarielles sont davantage susceptibles dêtre enregistrées comme autres changements de volume dactifs. Les effets des variations des prix dus à linvestissement des droits sont enregistrés en réévaluations et apparaissent dans le compte de réévaluation.

17.160 Lorsque les hypothèses démographiques utilisées dans les calculs actuariels sont modifiées, elles sont enregistrées en autres changements de volume dactifs.

Indicateurs connexes

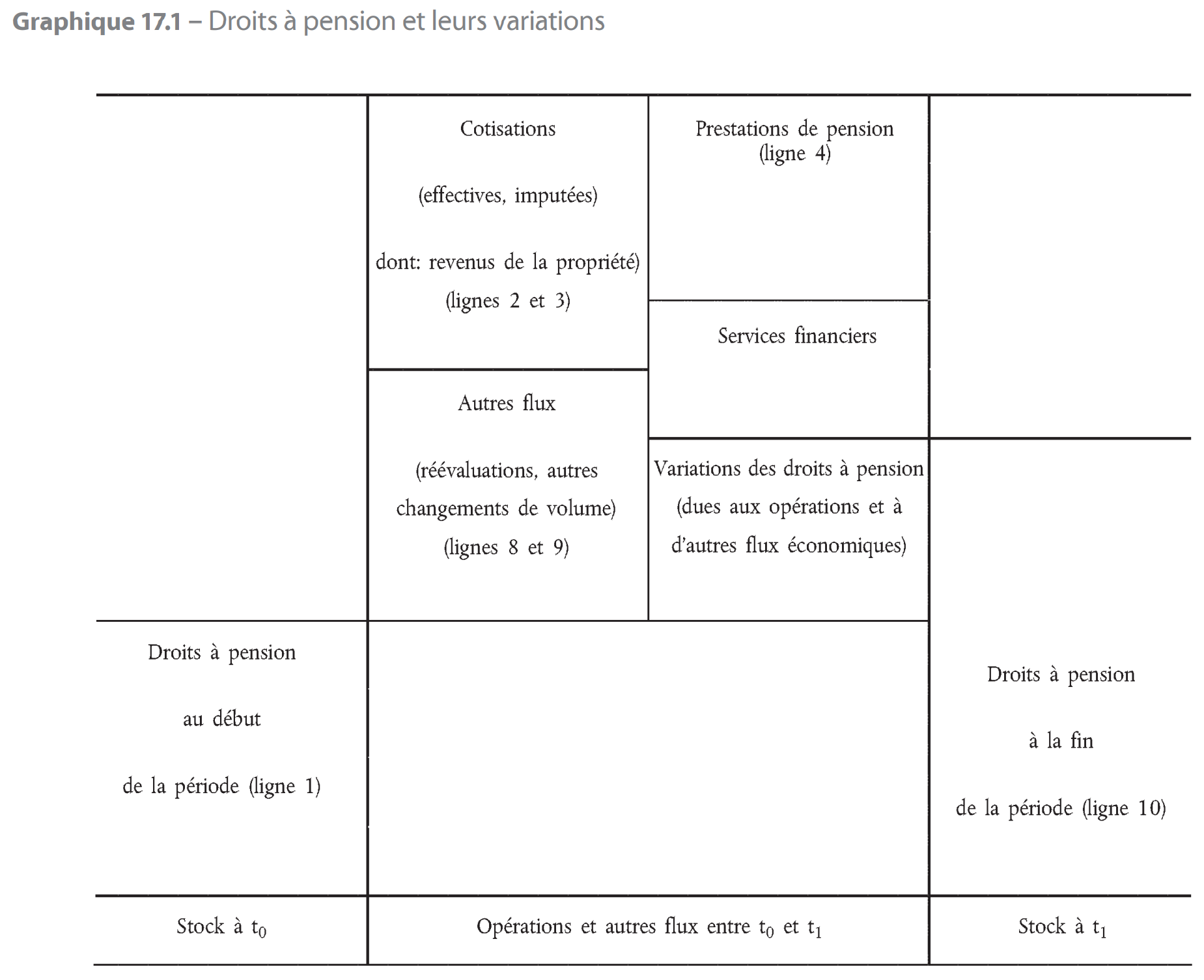

17.161 Les services financiers produits par tous les régimes de pension sont enregistrés comme étant payés par les membres du régime; ainsi, les coûts des régimes de pension ne sont pas enregistrés comme consommation intermédiaire de lemployeur qui gère le régime. Par conséquent, le graphique 17.1 présente les services financiers en les distinguant des autres cotisations sociales. Cette présentation des services financiers signifie que les chiffres apparaissant comme cotisations perçues par les salariés de la part de leurs employeurs sont exactement identiques à la part des cotisations versées par les salariés au régime de pension. En outre, il nest pas nécessaire de préciser quel élément des cotisations sociales couvre la rémunération du service. Il sagit du supplément de cotisation à la charge des ménages qui couvre la rémunération du service pour un régime à cotisations définies et la cotisation à la charge des employeurs ou des ménages qui couvre la rémunération du service pour un régime à prestations définies.

Étant donné quune production est enregistrée pour tous les régimes de pension demployeurs que les membres du régime consomment, la ligne 11 présente la production par type de régime.

Ce graphique est présenté uniquement à titre dillustration, et aucune signification particulière ne doit être accordée à la taille des différentes cellules.

Hypothèses actuarielles

Droits acquis à une date donnée

17.162 Dans les comptes nationaux, les droits à pension sont mesurés sur une base brute. Aucun actif ni aucune cotisation sociale cumulée nest pris en compte pour calculer un type quelconque de droits nets. Seuls les droits à pension dus aux prestations de pension actuelles et futures sont couverts.

17.163 Le concept de passif acquis à une date donnée convient aux fins des comptes nationaux. Il inclut la valeur actuelle des droits à pension provenant des droits à pension déjà acquis. Par exemple, il couvre les droits à pension acquis par les salariés actuels, y compris les droits à pension reportés, ainsi que les droits à pension restants des retraités actuels.

17.164 Comme toutes les données des comptes nationaux, ces données sont mesurées ex post car elles nincluent que les valeurs courantes des droits issus des droits à pension acquis à la date détablissement du compte de patrimoine. Cette méthode se fonde sur les opérations et événements passés observables, comme la participation à un régime de pension et les cotisations versées. Néanmoins, ces mesures ex post reposent aussi sur un certain nombre dhypothèses formulées dans le processus de modélisation. Des estimations sont réalisées au regard de la probabilité que les cotisants actuels décèdent ou soient atteints dincapacité avant datteindre lâge de la retraite. Ces mesures reflètent également les variations futures du flux des paiements dues à toute législation éventuellement adoptée avant lannée pour laquelle les droits à pension sont calculés. Enfin, cette méthode nécessite létablissement dun certain nombre dhypothèses importantes sur lévolution future, notamment en ce qui concerne le taux dactualisation des versements futurs de la pension.

Taux dactualisation

17.165 Le taux dactualisation appliqué aux estimations des prestations de pension futures dans le cas des droits acquis à une date donnée constitue lune des hypothèses les plus importantes à effectuer pour modéliser les régimes de pension, étant donné que son impact cumulé sur plusieurs décennies peut être considérable. Le taux dactualisation dune approche sélectionnée peut évoluer dans le temps, ce qui conduit à des réévaluations dans les comptes.

17.166 Le taux dactualisation peut être jugé équivalent au taux de rentabilité des actifs normalement exempts de risque détenus par un régime de pension. Dans le cas des droits à pension à verser à lavenir, le taux dactualisation peut aussi être considéré comme un coût du capital, dans le sens où les paiements futurs devront être financés par les administrations publiques, via les sources habituelles :

- a) acquisitions nettes de passifs, notamment sous forme de crédits et de titres de créance ;

- b) ventes nettes dactifs ;

- c) recettes des administrations publiques.

Un taux dactualisation peut être calculé à partir de ce coût de financement.

17.167 Le taux dactualisation doit être un taux sans risque. Quelques critères pour identifier de tels taux sont présentés ci-après. Le taux dactualisation des obligations de haute qualité de lÉtat et des sociétés, par exemple notées «AAA», fournit une référence appropriée. Les rendements des obligations de haute qualité sont utilisés uniquement quand les marchés sont importants. Les obligations doivent être dune maturité résiduelle du même ordre que les droits à pension. Lutilisation dun taux dactualisation fondé sur une maturité de long terme, où le long terme doit être de dix ans ou plus, est recommandée. La moyenne sur plusieurs années du taux dactualisation, liée à la longueur du cycle économique, peut être appliquée pour lisser les séries du taux dactualisation. Les hypothèses sur le taux dactualisation et lévolution future des salaires doivent être cohérentes. Les États membres doivent fournir les éléments démontrant la validité du taux dactualisation pour les droits à pension à la lumière des différents critères mentionnés ci-dessus.

17.168 Le même taux dactualisation doit être utilisé pour tous les régimes de pension où une administration publique joue le rôle de gérant du système de pension (y compris les régimes de pension de sécurité sociale), indépendamment du niveau dadministration, puisque le résultat désiré devrait se rapprocher dun rendement exempt de risque.

Croissance des salaires

17.169 Les régimes de pension à prestations définies appliquent souvent une formule au salaire de leurs affiliés, quil sagisse du salaire en fin de carrière, dune moyenne sur un certain nombre dannées ou des revenus gagnés sur lensemble de la carrière, afin de déterminer le niveau des pensions. Les pensions finales versées sont affectées par la croissance moyenne des salaires des participants, notamment par les promotions et lévolution de leur carrière.

17.170 Par conséquent, il convient dexaminer les hypothèses formulées concernant lévolution future des salaires. Cette évolution à long terme présumée doit correspondre au taux dactualisation observé. À long terme, ces deux variables sont dépendantes lune de lautre.

17.171 Les comptables emploient deux méthodes actuarielles pour mesurer limpact des augmentations de salaire. Lobligation au titre des prestations acquises (en anglais, ABO pour «accrued benefit obligation») enregistre uniquement les prestations effectivement acquises à une date donnée. Elle représente le montant avec lequel un salarié pourrait partir sil devait quitter lentreprise demain et peut servir de base pour lévaluation de la valeur nette dune personne dans le règlement dun divorce, par exemple.

17.172 Une obligation au titre des prestations projetées (en anglais, PBO pour «projected benefit obligation») représente une mesure plus prudente de ce que pourrait être le niveau final des droits. Pour un individu, la méthode PBO émet des hypothèses sur le nombre de futures promotions que la personne devrait obtenir et calcule son salaire de fin de carrière en conséquence. Ensuite, si cette personne na en fait travaillé que vingt ans sur les quarante prévus, elle divise par deux le salaire de fin de carrière et calcule ses droits à pension comme sil sagissait de son salaire actuel. Si lABO dune personne augmente par étapes au fur et à mesure de ses promotions, la PBO augmente constamment avec le temps. Pour la personne, la PBO est toujours supérieure à lABO jusquau moment du départ à la retraite, où lABO rattrape la PBO.

17.173 Limpact des augmentations de salaire doit se refléter dans les opérations car loctroi dune augmentation de salaire est une décision économique réfléchie prise par lemployeur. De plus, en théorie, les approches ABO et PBO conduisent à long terme à lenregistrement des mêmes opérations, même si le moment denregistrement de ces opérations diffère selon les caractéristiques démographiques du régime. 17.174 Les variations des hypothèses concernant lévolution future des salaires, qui sont normalement réalisées à intervalles réguliers en réaction à une révision générale des hypothèses de modélisation ou à une restructuration majeure de la main-duvre, sont enregistrées en autres flux (réévaluations).

17.175 Plusieurs variantes possibles dans lapplication des méthodes ABO et PBO sont observées en pratique en fonction de la manière dont sont traités les effets des prix et des salaires.

17.176 Le traitement des dispositions dindexation pour les pensions, où la pension à verser augmente à mesure que le salaire nominal croît après le départ à la retraite, est un facteur crucial.

17.177 Compte tenu de limportance des effets des salaires, il est recommandé de fonder le choix en faveur dune approche ABO ou PBO sur la formule de calcul sous-jacente des prestations au sein du régime de pension. Lorsque cette formule inclut implicitement ou explicitement un facteur de prise en compte des augmentations de salaire (avant ou après le départ à la retraite), une approche PBO est adoptée. En labsence dun tel facteur, une approche ABO est appliquée.

Hypothèses démographiques

17.178 Les paiements de pension futurs sont soumis aux effets démographiques pour ce qui est de léquilibre entre les affiliés du point de vue de lâge et de la répartition hommes/femmes et de leur longévité. Les tableaux démographiques sont très répandus pour la modélisation des régimes de pension et dassurance vie.

17.179 Dans le cas des régimes de pension liés à lemploi, la participation à un régime est bien définie et des données devraient donc être disponibles. Quant aux régimes de sécurité sociale, il convient de recourir aux données sur la population générale en labsence de donnée spécifique sur la participation à la sécurité sociale.

17.180 En ce qui concerne lemploi des tableaux sur la longévité, également appelés «tableaux de mortalité», il est préférable dutiliser des tableaux spécifiques en fonction du sexe des affiliés et du groupe de salariés concerné. Le groupe daffiliés bénéficiant dune pension dinvalidité doit être modélisé avec des hypothèses différentes en matière de longévité, si possible.

17.181 Les hypothèses concernant la longévité doivent inclure lallongement de la durée de vie dans le temps.

17.182 La modélisation des régimes de pension peut impliquer lutilisation dhypothèses démographiques autres que la longévité, par exemple les taux de fécondité futurs, les taux dactivité ou les taux de migration lorsque la formule dindexation ou les prestations de pension sont fondées sur un «taux de dépendance» ou sur une approche similaire.

17.183 Lorsque la retraite anticipée au sein dun régime est neutre dun point de vue actuariel, la modélisation ne sen trouve pas affectée. Les départs à la retraite anticipés qui ne sont pas neutres dun point de vue actuariel ont un impact. Ils sont courants, étant donné que des taux dintérêt différents sont généralement appliqués en cas de retraite anticipée. Par conséquent, la modélisation appropriée du comportement de départ à la retraite anticipé est importante, en particulier lorsquune réforme révise à la hausse lâge du départ à la retraite.

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs