Exportations et importations de biens et services (P.6 et P.7)

Définition

3.158 Définition : les exportations de biens et de services sont des opérations (ventes, troc et dons) par lesquelles des résidents fournissent des biens et des services à des non-résidents.

3.159 Définition: les importations de biens et de services sont des opérations (achats, troc et dons) par lesquelles des non-résidents fournissent des biens et des services à des résidents.

3.160 Les exportations et les importations de biens et de services ne comprennent pas :

- a) les échanges entre filiales («establishment trade»), c'est-à-dire :

- 1) les livraisons faites à des non-résidents par des filiales non résidentes d'entreprises résidentes (par exemple, les ventes effectuées à l'étranger par des filiales étrangères d'une multinationale détenue/contrôlée par des résidents) ;

- 2) les livraisons faites à des résidents par des filiales résidentes d'entreprises non résidentes (par exemple, les ventes effectuées par des filiales d'une multinationale étrangère établies sur le territoire économique) ;

- b) les flux de revenus primaires avec le reste du monde (par exemple, rémunération des salariés, intérêts et revenus des investissements directs). Les revenus des investissements directs peuvent englober une composante non identifiable correspondant à la fourniture de services divers: formation du personnel, gestion et utilisation de brevets et marques ;

- c) les ventes ou les achats transfrontaliers d'actifs financiers ou d'actifs non produits (par exemple, terrains).

3.161 Les exportations et les importations de biens et de services sont subdivisées :

- a) en livraisons intra-UE ;

- b) en échanges extra-UE.

Ci-après l'expression «exportations et importations» couvre ces deux notions.

Exportations et importations de biens (P.61 et P.71)

3.162 Les importations et les exportations de biens apparaissent lors d'un changement de propriété économique entre résidents et non-résidents; peu importe que ce transfert s'accompagne ou non d'un franchissement physique des frontières.

3.163 Pour les livraisons entre sociétés affiliées (succursales, filiales ou établissements étrangers), un transfert de propriété économique est imputé chaque fois que des biens sont échangés entre entreprises affiliées. Cette règle ne s'applique que lorsque l'établissement recevant les biens assume la responsabilité des décisions concer- nant les niveaux d'offre et de prix auxquels sa production est mise sur le marché.

3.164 Il y a exportation de biens sans franchissement des frontières du pays dans les cas suivants :

- a) biens produits par des unités résidentes opérant dans les eaux internationales et vendus directement à l'étranger à des non-résidents (pétrole, gaz naturel, produits de la pêche, produits de récupération maritime, etc.) ;

- b) matériels de transport et autres équipements mobiles sans point d'attache fixe ;

- c) biens perdus ou détruits après que le transfert de propriété est intervenu, mais avant que les biens aient franchi la frontière du pays exportateur ;

- d) négoce international de marchandises, c'est-à-dire acquisition d'un bien par un résident auprès d'un nonrésident et revente ultérieure du bien à un autre non-résident, sans que le bien entre sur le territoire de l'économie du négociant.

Ces mêmes cas de figure se rencontrent, mutatis mutandis, au niveau des importations de biens.

3.165 Les exportations et les importations de biens comprennent les opérations entre résidents et non-résidents portant sur :

- a) l'or non monétaire ;

- b) l'argent en lingots, les diamants et les autres pierres et métaux précieux ;

- c) les billets et pièces qui ne sont pas en circulation et les titres non émis (évalués comme biens et non à leur valeurfaciale) ;

- d) l'électricité, le gaz et l'eau ;

- e) le bétail sur pied passant la frontière ;

- f) les colis postaux ;

- g) les exportations des administrations publiques, y compris les biens financés par des subventions et des prêts ;

- h) les biens transférés de ou à la propriété d'un organisme régulateur du marché ;

- i) les biens livrés par une entreprise résidente à ses filiales non résidentes, sauf les biens pour transformation ;

- j) les biens reçus par une entreprise résidente de ses filiales non résidentes, sauf les biens pour transformation ;

- k) les biens en contrebande ou les produits non déclarés au titre des droits d'importation et de la TVA ;

- l) les autres envois non enregistrés tels les cadeaux et les biens dont la valeur ne dépasse pas un seuil déterminé.

3.166 Les exportations et les importations de biens excluent les biens suivants, même s'ils peuvent néanmoins franchir les frontières nationales :

- a) biens en transit ;

- b) biens envoyés vers ou par les ambassades, bases militaires et autres enclaves d'un pays à l'intérieur des frontières nationales d'un autre pays ;

- c) matériels de transport et autres équipements mobiles quittant le pays temporairement, sans qu'il y ait changement de propriété économique (par exemple, matériels nécessaires à l'exécution de travaux d'installation ou de construction effectués à l'étranger) ;

- d) machines et équipements envoyés à l'étranger à des fins de transformation, entretien, révision ou réparation; ceci vaut également pour les biens envoyés à l'étranger pour y subir un travail à façon impliquant un changement substantiel de leur état physique ;

- e) autres biens quittant le pays temporairement et généralement renvoyés dans l'année en leur état initial sans

qu'il y ait eu transfert de propriété.

À titre d'exemple, on peut citer les biens envoyés à l'étranger et destinés à être exposés ou à être utilisés à des fins récréatives, les biens en location, y compris pour plusieurs années, et les envois en retour à la suite de la non-conclusion d'une vente avec un non-résident ; - f) biens en cours d'expédition perdus ou détruits après avoir franchi la frontière, mais avant que le changement de propriété ne soit intervenu.

3.167 Les exportations et les importations de biens sont enregistrées au moment du transfert de propriété. Le transfert de propriété est réputé intervenir dès le moment où les parties à l'opération l'enregistrent dans leurs livres ou leurs comptes, moment qui ne coïncide pas nécessairement avec les différentes étapes du contrat, à savoir :

- a) l'engagement (date du contrat) ;

- b) la fourniture des biens ou services et la naissance de la créance correspondante (date du transfert) ;

- c) le règlement de la créance (date du paiement).

3.168 Les exportations et les importations de biens doivent être évaluées franco à bord (free on board, fob) à la frontière du pays exportateur. Cette valeur comprend :

- a) la valeur des biens aux prix de base ;

- b) les services de transport et de distribution jusqu'à la frontière, y compris les coûts de chargement à bord d'un autre moyen de transport ;

- c) les impôts moins les subventions sur les biens exportés; pour les livraisons intra-UE, ceux-ci comprennent la TVA et les autres impôts sur les biens acquittés dans le pays exportateur.

Dans les tableaux des ressources et des emplois et dans les tableaux entrées-sorties symétriques, les importations de biens sont, pour tous les groupes de produits, évaluées au prix cif (coût, assurance, fret) à la frontière du pays importateur.

3.169 Définition : le prix cif (coût-assurance-fret) est le prix d'un bien livré à la frontière du pays importateur ou le prix d'un service fourni à un résident avant acquittement de tous les impôts et droits sur les importations et paiement de toutes les marges commerciales et de transport dans le pays.

3.170 Dans certains cas, il faut recourir à des approximations ou à des mesures de substitution de la valeur fob :

- a) les biens troqués sont évalués aux prix de base qui auraient été payés s'ils avaient été vendus contre espèces ;

- b) pour les opérations entre entreprises affiliées, il convient, en principe, d'utiliser les prix de transfert effectifs. Toutefois, si ceux-ci s'écartent des prix du marché, ils devront être remplacés par un équivalent estimé de ces derniers ;

- c) les biens transférés dans le cadre d'un contrat de crédit-bail sont évalués sur la base du prix d'acquisition payé par le bailleur, et non de la valeur cumulée des loyers ;

- d) les importations de biens estimées à partir de données douanières (pour le commerce extra-UE) ou des informations du système Intrastat (pour le commerce intra-UE). Ces deux sources de données n'appliquent pas l'évaluation fob, mais recourent aux valeurs cif tant aux frontières de l'UE qu'aux frontières nationales. Les valeurs fob n'étant utilisées qu'au niveau le plus agrégé et les valeurs cif l'étant au niveau du groupe de produits, ces modifications, appelées «ajustement cif/fob», sont appliquées au niveau le plus agrégé ;

- e) certaines exportations et importations de biens sont estimées sur la base de données d'enquêtes ou de divers types d'informations ad hoc. Dans de tels cas, on obtient la valeur totale des ventes ventilée par produit. L'estimation est fondée sur les prix d'acquisition et non sur des valeurs fob.

Exportations et importations de services (P.62 et P.72)

3.171 Définition: les exportations de services comprennent tous les services fournis par des résidents à des non-résidents.

3.172 Définition : les importations de services comprennent tous les services fournis par des non-résidents à des résidents.

3.173 Les exportations de services incluent les cas suivants :

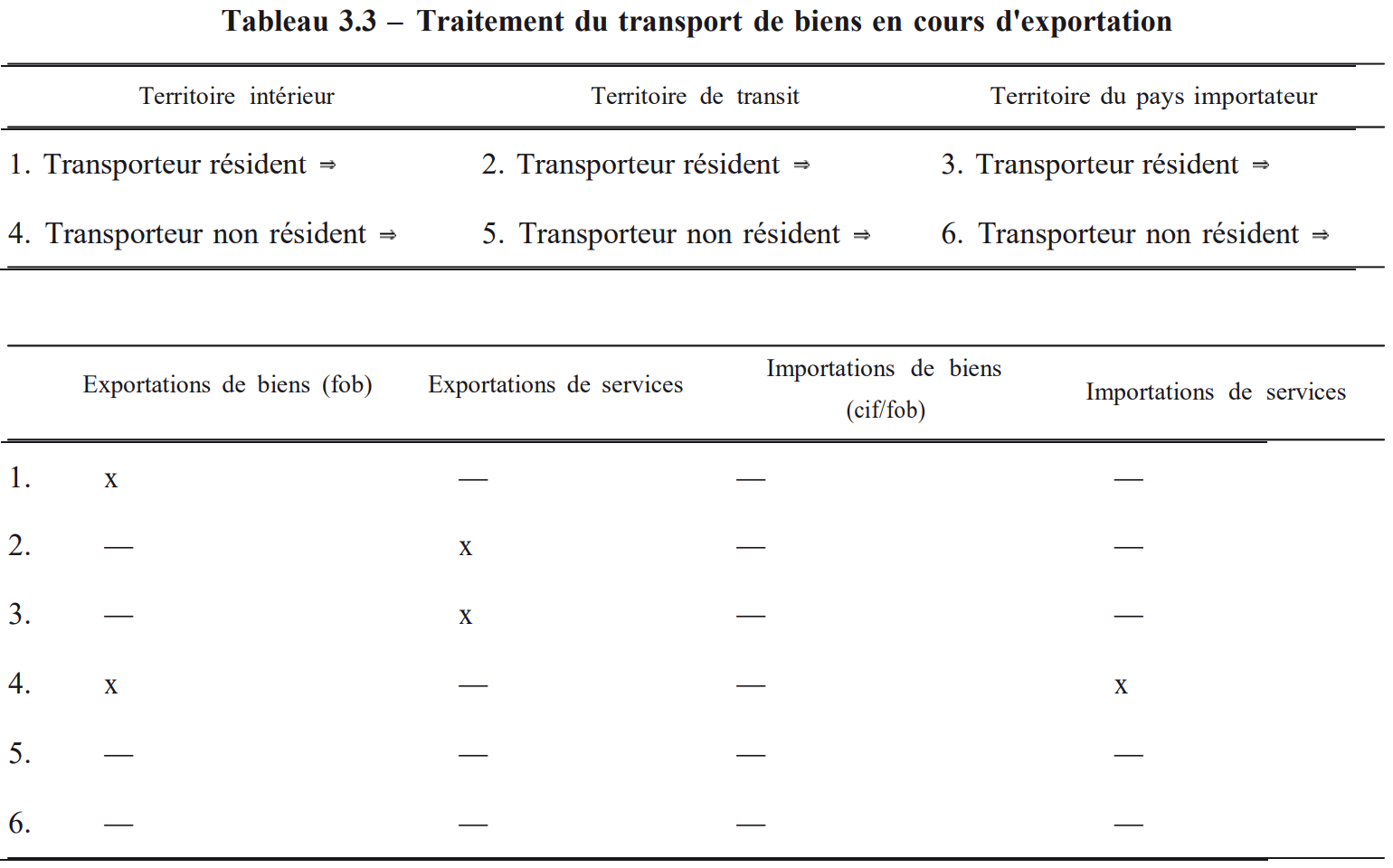

- a) le transport, par un transporteur résident, de biens en cours d'exportation à partir de la frontière du pays exportateur (cases 2 et 3 du tableau 3.3) ;

- b) le transport, par un transporteur résident, de biens en cours d'importation :

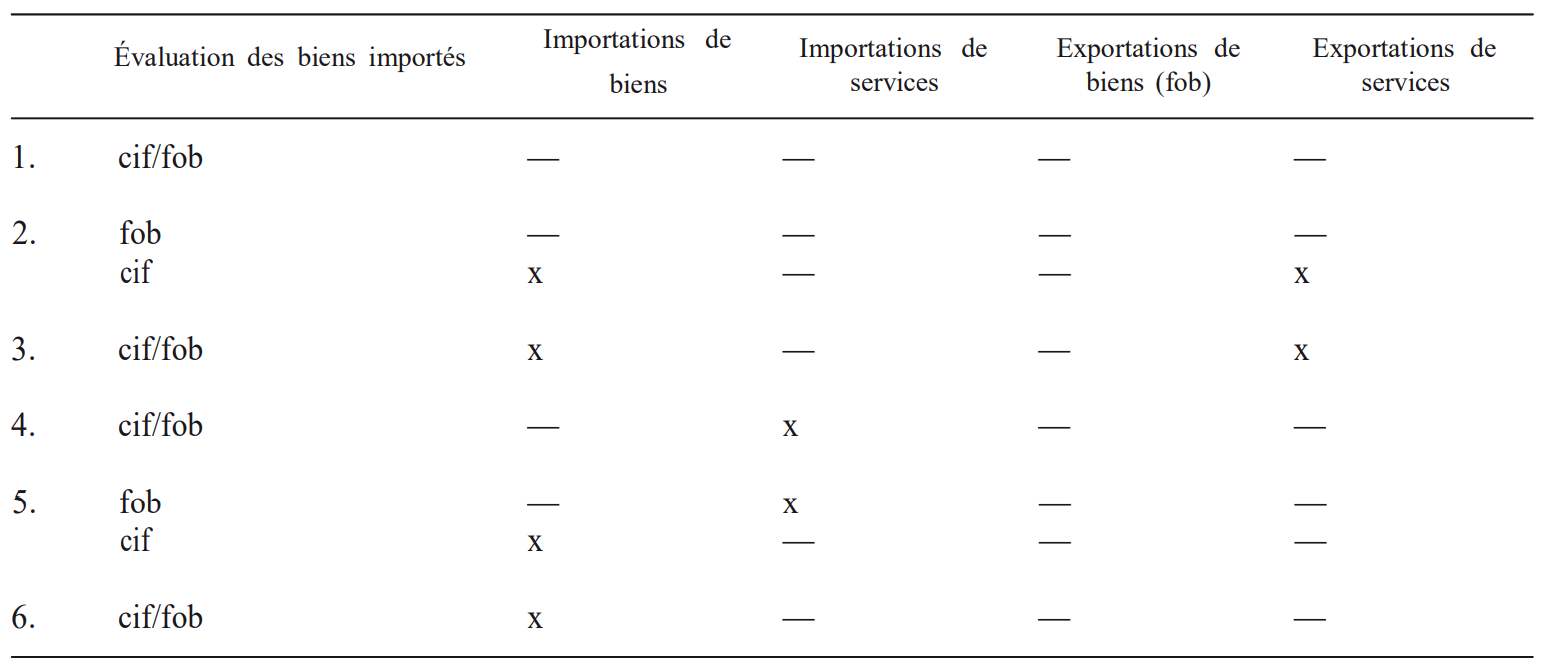

- 1) jusqu'à la frontière du pays exportateur lorsque les biens sont évalués fob pour annuler la valeur des services de transport incluse dans la valeur fob (case 3 du tableau 3.4) ;

- 2) jusqu'à la frontière du pays importateur lorsque les biens sont évalués cif pour annuler la valeur des services de transport incluse dans la valeur cif (cases 3 et 2 cif du tableau 3.4) ;

- c) les transports de biens par des résidents pour le compte de non-résidents qui ne donnent pas lieu à des importations ou à des exportations (par exemple, les transports de biens qui ne sont pas considérés comme étant exportés ou les transports de biens en dehors du territoire intérieur) ;

- d) les transports de passagers pour le compte de non-résidents par des transporteurs résidents ;

- e) les transformations et les réparations effectuées pour le compte de non-résidents; ces activités sont comptabilisées net, c'est-à-dire en tant qu'exportations de services ne tenant pas compte de la valeur des biens transformés ou réparés ;

- f) l'installation d'équipements à l'étranger dans le cadre de projets ayant par nature une durée limitée ;

- g) les services financiers fournis par des résidents à des non-résidents, tenant compte à la fois du service explicite et du service implicite, tels que les SIFIM ;

- h) les services d'assurance fournis par des résidents à des non-résidents, à concurrence du montant du service implicite ;

- i) les dépenses des touristes et des hommes d'affaires non résidents, classées comme services. Pour les besoins des tableaux des ressources et des emplois et des tableaux entrées-sorties symétriques, il est nécessaire de procéder à une ventilation par produit ;

- j) les dépenses consacrées par des non-résidents à l'acquisition de services de santé et d'enseignement fournis par des résidents, tant sur le territoire intérieur qu'à l'étranger ;

- k) les services des logements de vacances occupés par leurs propriétaires non résidents (point 3.77) ;

- l) les redevances et droits, versés par des non-résidents à des résidents, perçus en contrepartie de l'autorisation d'utiliser des droits de propriété intellectuelle (brevets, droits d'auteur, marques déposées, procédés industriels, franchises, etc.) ou d'utiliser des originaux ou prototypes produits (manuscrits, peintures, etc.) dans le cadre d'accords de licences.

3.174 Pour les importations de services, il existe une liste équivalente qui constitue le pendant de la liste d'exportations de services figurant au point 3.173, et seules les importations de services ci-après nécessitent une description plus détaillée.

3.175 Les importations de services de transport incluent les cas suivants :

- a) le transport par un transporteur non résident de biens en cours d'exportation jusqu'à la frontière du pays exportateur pour annuler la valeur des services de transport comprise dans la valeur fob des biens exportés (case 4 du tableau 3.3) ;

- b) le transport, par un transporteur non résident, de biens en cours d'importation :

- 1) à partir de la frontière du pays exportateur en tant que services de transport distincts lorsque les biens importés sont évalués fob (cases 4 et 5 fob du tableau 3.4) ;

- 2) à partir de la frontière du pays importateur en tant que services de transport distincts lorsque les biens importés sont évalués cif (dans ce cas, la valeur des services de transport entre les frontières du pays exportateur et du pays importateur est déjà incluse dans la valeur cif des biens; case 4 du tableau 3.4).

- c) les transports de biens par des non-résidents pour le compte de résidents qui ne donnent pas lieu à des importations ou exportations (par exemple, les transports de biens en transit ou les transports en dehors du territoire intérieur) ;

- d) les transports nationaux et internationaux de passagers pour le compte de résidents par des transporteurs non résidents.

Les importations de services de transport ne comprennent pas les transports par des transporteurs non résidents, de biens exportés après que ceux-ci ont passé la frontière du pays exportateur (cases 5 et 6 du tableau 3.3). Les exportations de biens étant évaluées fob, tous les services de transport de ce type sont donc considérés comme des opérations ayant lieu entre non-résidents, c'est-à-dire entre des transporteurs non résidents et des importateurs non résidents. Ce principe s'applique lorsque les services de transport en question sont payés par l'exportateur en vertu d'un contrat d'exportation cif.

3.176 Les importations en rapport avec des achats directs effectués à l'étranger par des résidents couvrent tous les achats de biens et services effectués par des résidents voyageant à l'étranger à des fins professionnelles ou privées. Deux catégories doivent être distinguées parce que requérant des traitements différents :

- a) les dépenses professionnelles des hommes d'affaires, lesquelles font partie de la consommation intermédiaire ;

- b) toutes les autres dépenses, qu'elles soient le fait d'hommes d'affaires ou d'autres voyageurs, lesquelles font partie de la dépense de consommation finale des ménages.

3.177 Les exportations et les importations de services sont enregistrées au moment de leur fourniture, lequel coïncide avec celui auquel ils sont produits. Les exportations de services sont évaluées aux prix de base et les importations de services aux prix d'acquisition.

3.178 Explication pour la lecture du tableau: la première partie du tableau indique les six possibilités de transport qui existent selon que le transporteur est résident ou non et selon que le transport a lieu d'un endroit déterminé du territoire national jusqu'à la frontière nationale, de la frontière nationale jusqu'à la frontière du pays importateur ou de la frontière du pays importateur jusqu'à un lieu quelconque dans ce pays. La seconde partie du tableau indique, pour chacune de ces six possibilités, si les frais de transport doivent être enregistrés comme une exportation de biens, une exportation de services, une importation de biens ou une importation de services.

3.179 Explication pour la lecture du tableau: la première partie du tableau indique les six possibilités de transport qui existent selon que le transporteur est résident ou non et selon que le transport a lieu d'un endroit quelconque dans le pays exportateur jusqu'à la frontière de ce pays, de la frontière du pays exportateur jusqu'à la frontière du pays importateur ou de la frontière nationale jusqu'à un lieu sur le territoire intérieur. La seconde partie du tableau indique, pour chacune de ces six possibilités, si les frais de transport doivent être enregistrés comme une importation de biens, une importation de services, une exportation de biens ou une exportation de services. Dans certains cas (cases 2 et 5), l'enregistrement dépendra du principe d'évaluation appliqué aux biens importés. Le passage de l'évaluation cif à l'évaluation fob des biens importés comprend :

- a) l'ajustement cif/fob, c'est-à-dire de 2 cif à 2 fob (qui a pour effet de réduire les totaux des importations et des exportations) ;

- b) le reclassement cif/fob, c'est-à-dire de 5 cif à 5 fob (qui ne modifie pas les totaux des importations et des exportations).

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs