Consommation finale (P.3 et P.4)

Définition

3.93 Deux concepts de consommation finale sont distingués :

- a) la dépense de consommation finale (P.3) ;

- b) la consommation finale effective (P.4).

La dépense de consommation finale correspond aux dépenses relatives aux biens et services utilisés par les ménages, les ISBLSM et les administrations publiques pour satisfaire les besoins individuels et collectifs, tandis que la consommation finale effective fait référence à l'acquisition de biens et services de consommation par ces secteurs. La différence entre ces deux notions réside dans le traitement réservé à un certain nombre de biens et services qui sont financés par les administrations publiques ou les ISBLM, mais sont fournis aux ménages sous la forme de transferts sociaux en nature.

Dépense de consommation finale (P.3)

3.94 Définition : la dépense de consommation finale (P.3) recouvre les dépenses consacrées par les unités institutionnelles résidentes à l'acquisition de biens ou de services qui sont utilisés pour la satisfaction directe des besoins individuels ou collectifs des membres de la communauté.

3.95 La dépense de consommation finale des ménages inclut les cas suivants :

- a) les services de logement produits par les propriétaires-occupants ;

- b) les revenus en nature, tels :

- 1) les biens et services reçus par les salariés au titre de rémunération en nature ;

- 2) les biens ou services produits par des entreprises non constituées en sociétés appartenant à des ménages qui sont conservés à des fins de consommation par les membres de ces ménages. À titre d'exemple, on peut citer la nourriture et les autres produits agricoles, les services de logement produits par les propriétaires-occupants et les services résultant de l'emploi de personnel rémunéré par les ménages (domestiques, cuisiniers, jardiniers, chauffeurs, etc.) ;

- c) certains biens ne faisant pas partie de la consommation intermédiaire, notamment :

- 1) les matériaux utilisés pour les petites réparations et la décoration intérieure des logements effectuées tant par les locataires que par les propriétaires ;

- 2) les matériaux utilisés pour la réparation et l'entretien de biens de consommation durables, y compris les véhicules ;

- d) des biens qui ne font pas partie de la formation de capital, en particulier des biens de consommation durables, mais dont la durée de vie s'étale sur plusieurs périodes comptables; est inclus le transfert de la propriété de certains biens durables d'une entreprise à un ménage ;

- e) les services financiers directement facturés et la partie des SIFIM utilisée à des fins de consommation finale par les ménages ;

- f) les services d'assurance à concurrence du montant du service implicite ;

- g) les services des fonds de pension à concurrence du montant du service implicite ;

- h) les paiements effectués par les ménages en vue de l'obtention de licences, permis, etc., qui sont considérés comme des achats de services (voir points 4.79 et 4.80) ;

- i) l'achat d'une production à un prix économiquement non significatif, comme un droit d'entrée dans un musée.

3.96 La dépense de consommation finale des ménages exclut :

- a) les transferts sociaux en nature, par exemple les dépenses que les ménages effectuent avant d'obtenir un remboursement auprès des administrations de sécurité sociale (notamment certaines dépenses médicales) ;

- b) les dépenses consenties à l'acquisition de biens et services faisant partie de la consommation intermédiaire ou

de la formation brute de capital, notamment :

- 1) les dépenses consenties à des fins professionnelles par les ménages propriétaires d'entreprises non constituées en sociétés, par exemple pour l'acquisition de biens durables tels que des véhicules, des meubles ou des appareils électriques (formation brute de capital fixe) ou encore pour l'acquisition de biens non durables comme des combustibles (consommation intermédiaire) ;

- 2) les dépenses que les propriétaires-occupants consacrent à l'aménagement, à l'entretien et à la réparation de leur logement lorsque ces activités ne sont normalement pas effectuées par les locataires (considérées comme une consommation intermédiaire pour la production de services de logement) ;

- 3) les achats de logements (considérés comme une formation brute de capital fixe) ;

- 4) les dépenses consacrées à l'acquisition d'objets de valeur (considérées comme une formation brute de capital) ;

- c) les dépenses consacrées à l'acquisition d'actifs non produits, en particulier les achats de terrains ;

- d) l'ensemble des paiements effectués par les ménages qui doivent être considérés comme des impôts (voir points 4.79 et 4.80) ;

- e) les cotisations, droits d'inscription et autres montants payés par les ménages à des ISBLSM, tels que syndicats, organismes professionnels, associations de consommateurs, institutions religieuses, associations sociales, culturelles, récréatives et sportives, etc. ;

- f) les transferts volontaires en espèces ou en nature effectués par les ménages au profit d'uvres de charité, de bienfaisance ou d'assistance.

3.97 La dépense de consommation finale des ISBLSM se subdivise en deux catégories :

- a) la valeur des biens et services que les ISBLSM produisent elles-mêmes autre que la formation de capital pour compte propre et autre que les dépenses des ménages et d'autres unités ;

- b) les dépenses que les ISBLSM consacrent à l'acquisition de biens et services produits par des producteurs marchands en vue de les fournir sans transformation aux ménages au titre de transferts sociaux en nature.

3.98 La dépense de consommation finale (P.3) des administrations publiques comprend deux catégories de dépenses, similaires à celles des ISBLSM :

- a) la valeur des biens et services produits par les administrations publiques elles-mêmes (P.1) autre que la formation de capital pour compte propre (correspondant à P.12), la production marchande (P.11) et les paiements au titre de la production non marchande (P.131) ;

- b) les dépenses que les administrations publiques consacrent à l'achat de biens et services produits par des producteurs marchands en vue de les fournir sans transformation aux ménages au titre de transferts sociaux en nature (D.632). Les administrations publiques paient les biens et services que les vendeurs fournissent aux ménages.

3.99 Les sociétés n'ont pas de dépense de consommation finale. Leurs achats de biens et services analogues à ceux utilisés par les ménages à des fins de consommation finale servent soit à leur consommation intermédiaire, soit à la rémunération des salariés en nature (qui correspond à une dépense de consommation finale imputée des ménages).

Consommation finale effective (P.4)

3.100 Définition : la consommation finale effective (P.4) comprend les biens et services acquis par des unités institutionnelles résidentes pour la satisfaction directe des besoins humains, tant individuels que collectifs.

3.101 Définition: la consommation individuelle couvre les biens et services (dits «individuels») acquis par les ménages dans le but de satisfaire les besoins de leurs membres. Les biens et services individuels présentent les caractéristiques suivantes :

- a) il est possible d'observer et d'enregistrer leur acquisition par un ménage déterminé ou par un membre de celui-ci, ainsi que le moment auquel cette opération a lieu ;

- b) la fourniture des biens et services requiert l'accord des ménages, qui doivent, en outre, prendre toutes dispositions utiles pour les consommer (par exemple, en fréquentant une école ou en se rendant à l'hôpital) ;

- c) ces biens et services sont de nature telle que leur acquisition par un ménage, une personne ou un groupe de personnes exclut toute possibilité d'acquisition par d'autres ménages ou personnes.

3.102 Définition: les services collectifs couvrent les services de consommation collective fournis simultanément à tous les membres de la communauté ou d'un sous-groupe spécifique de celle-ci (par exemple, l'ensemble des ménages vivant dans une région déterminée). Les services collectifs présentent les caractéristiques suivantes :

- a) ils peuvent être fournis simultanément à tous les membres de la communauté ou de sous-groupes spécifiques de celle-ci, par exemple les habitants d'une région ou d'une localité déterminée ;

- b) l'utilisation de ces services est généralement passive et ne requiert pas l'accord ou la participation active de l'ensemble des personnes concernées ;

- c) la fourniture d'un service collectif à un individu ne réduit pas les quantités disponibles pour les autres membres de la communauté ou du sous-groupe de la communauté.

3.103 Toutes les dépenses de consommation finale des ménages sont individuelles. Tous les biens et services fournis par les ISBLSM sont considérés comme individuels.

3.104 En ce qui concerne les biens et services fournis par les unités des administrations publiques, la distinction entre «individuel» et «collectif» est établie sur la base de la classification des fonctions des administrations publiques (CFAP).

Toutes les dépenses de consommation finale des administrations publiques ressortissant à l'une des rubriques ci-après sont traitées comme des dépenses de consommation individuelle :

- a) 7.1 Produits, appareils et matériels médicaux

7.2 Services ambulatoires

7.3 Services hospitaliers

7.4 Services de santé publique - b) 8.1 Services récréatifs et sportifs

8.2 Services culturels - c) 9.1 Enseignement préélémentaire et primaire

9.2 Enseignement secondaire

9.3 Enseignement postsecondaire non supérieur

9.4 Enseignement supérieur

9.5 Enseignement non défini par niveau

9.6 Services annexes à l'enseignement - d) 10.1 Maladie et invalidité

10.2 Vieillesse

10.3 Survivants

10.4 Famille et enfants

10.5 Chômage

10.6 Logement

10.7 Exclusion sociale (non classée ailleurs)

3.105 Par ailleurs, les dépenses de consommation individuelle à la charge des administrations publiques correspondent à la division 14 de la classification des fonctions de consommation des ménages (Coicop), qui comprend les groupes suivants :

- 14.1 Logement (équivalent au groupe 10.6 de la CFAP)

- 14.2 Santé (équivalent aux groupes 7.1 à 7.4 de la CFAP)

- 14.3 Loisirs et culture (équivalent aux groupes 8.1 et 8.2 de la CFAP)

- 14.4 Enseignement (équivalent aux groupes 9.1 à 9.6 de la CFAP)

- 14.5 Protection sociale (équivalent aux groupes 10.1 à 10.5 et 10.7 de la CFAP)

3.106 Les dépenses de consommation collective sont les autres dépenses de consommation finale des administrations publiques.

Elles comprennent les groupes suivants de la CFAP :

- a) Services généraux des administrations publiques (division 1)

- b) Défense (division 2)

- c) Ordre et sécurité publics (division 3)

- d) Affaires économiques (division 4)

- e) Protection de l'environnement (division 5)

- f) Logements et équipements collectifs (division 6)

- g) Administration générale, réglementation, diffusion d'informations générales et statistiques (toutes les divisions)

- h) Recherche et développement (toutes les divisions)

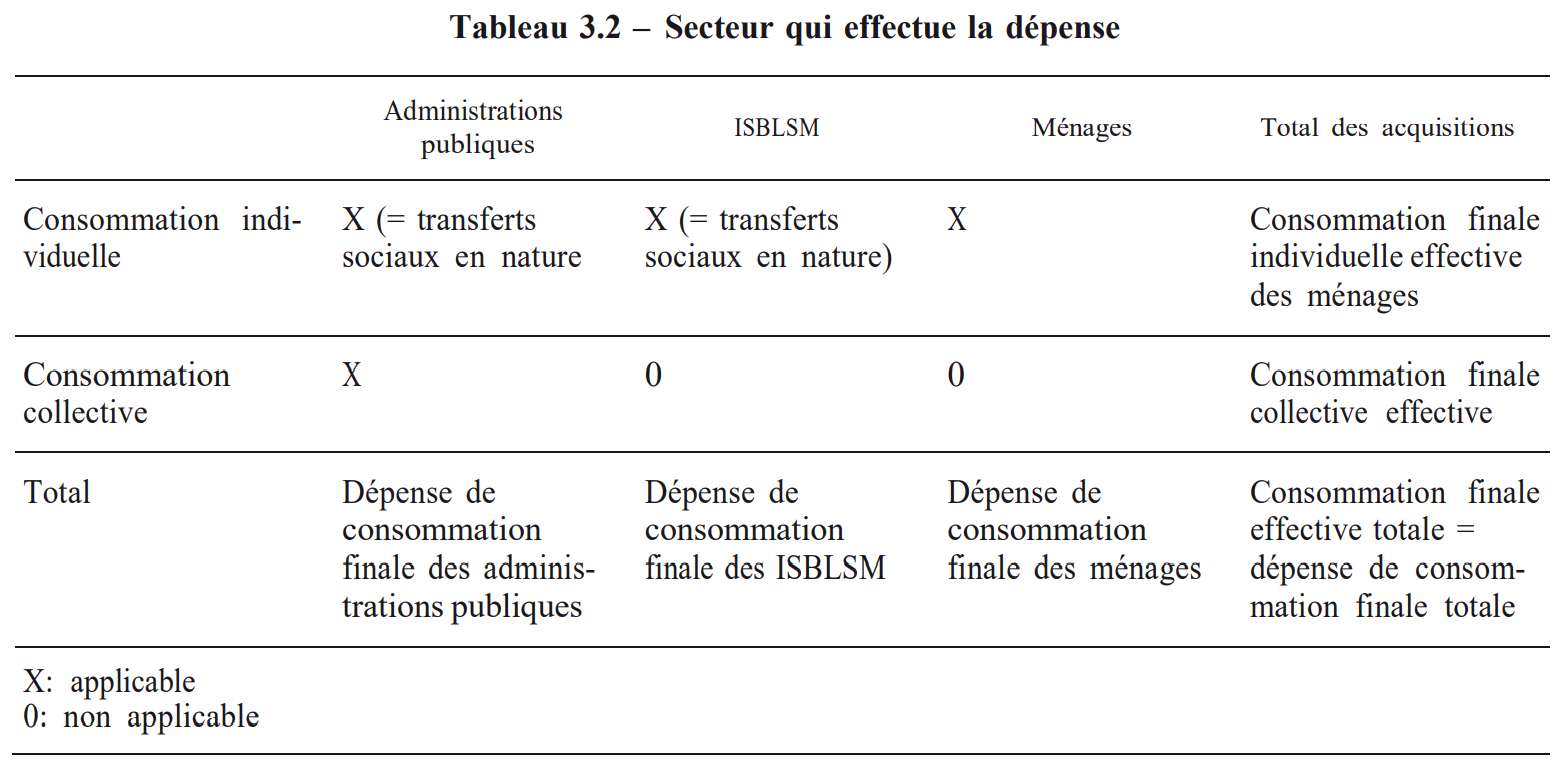

3.107 Les relations entre les différents concepts de consommation utilisés peuvent être synthétisées dans le tableau 3.2

3.108 Toutes les dépenses de consommation finale des ISBLSM sont considérées comme individuelles. La consommation finale effective totale est égale à la somme de la consommation finale individuelle effective et de la consommation finale collective effective.

3.109 Il n'y a pas de transferts sociaux en nature versés au reste du monde (bien qu'il en existe de type monétaire).

La consommation finale effective totale est égale à la dépense de consommation finale totale.

Moment d'enregistrement et évaluation de la dépense de consommation finale

3.110 Une dépense liée à l'acquisition d'un bien est enregistrée au moment de son transfert de propriété, tandis qu'une dépense en rapport avec un service doit être comptabilisée au moment où la prestation est terminée.

3.111 Les dépenses effectuées pour acquérir des biens dans le cadre d'un contrat de location-vente ou d'une convention de crédit analogue, de même qu'en vertu d'un contrat de crédit-bail, sont enregistrées au moment de la livraison des biens, même si, à ce moment précis, il n'y a pas transfert de propriété.

3.112 La consommation pour compte propre est enregistrée au moment où a lieu la production destinée à cette fin.

3.113 La dépense de consommation finale des ménages est enregistrée aux prix d'acquisition des produits, c'est-à-dire aux prix effectivement payés par l'acheteur au moment de l'achat (une définition plus précise est donnée au point 3.06).

3.114 Les biens et services fournis au titre d'une rémunération en nature sont évalués aux prix de base lorsqu'ils sont produits par l'employeur et aux prix d'acquisition lorsqu'ils sont achetés par celui-ci.

3.115 Les biens et services conservés à des fins de consommation pour compte propre sont évalués aux prix de base.

3.116 La dépense de consommation finale des administrations publiques ou des ISBLSM relative à des biens et services qu'elles ont produits elles-mêmes est enregistrée au moment de la production, lequel coïncide avec celui de la fourniture. En ce qui concerne la dépense de consommation finale en biens et services fournis par l'intermédiaire de producteurs marchands, le moment d'enregistrement correspond à celui de la fourniture.

3.117 La dépense de consommation finale (P.3) des administrations publiques et des ISBLSM se calcule comme suit : valeur de la production (P.1), plus dépenses consacrées à l'achat de produits fournis aux ménages par l'intermédiaire de producteurs marchands [une partie des transferts sociaux en nature (D.632)], moins paiements effectués par d'autres unités production marchande (P.11) et paiements au titre de la production non marchande (P.131) , moins formation de capital pour compte propre (P.12).

Moment d'enregistrement et évaluation de la consommation finale effective

3.118 Les biens et services sont considérés comme acquis par des unités institutionnelles à partir du moment où celles-ci deviennent propriétaires des biens ou lorsque la fourniture de ces services est terminée.

3.119 Les acquisitions la consommation finale effective sont évaluées aux prix d'acquisition payés par les unités qui supportent les dépenses.

3.120 Les transferts en nature autres que les transferts sociaux en nature des administrations publiques et des ISBLSM sont traités comme des transferts en espèces. En conséquence, la valeur des biens et services est enregistrée comme une dépense des unités ou secteurs institutionnels qui les acquièrent.

3.121 Les valeurs des deux agrégats que sont la dépense de consommation finale et la consommation finale effective sont identiques. Les biens et services acquis par les ménages résidents sous la forme de transferts sociaux en nature sont évalués aux mêmes prix que ceux auxquels ils sont évalués dans les agrégats des dépenses.

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs