Le Système européen des comptes SEC 2010

CHAPITRE 22 Comptes satellites

Introduction

22.01 Le présent chapitre est une introduction générale aux comptes satellites. Il décrit et examine comment le cadre central peut être utilisé comme un système de blocs pour répondre à de nombreux besoins en données spécifiques essentiels.

22.02 Les comptes satellites permettent délaborer ou de modifier les tableaux et les comptes du cadre central afin de répondre à des besoins en données spécifiques.

22.03 Le cadre central se compose des éléments suivants :

- a) les comptes économiques intégrés (comptes des secteurs institutionnels), qui donnent une vision synthétique de tous les flux et stocks économiques;

- b) le cadre entrées-sorties, qui donne une vision synthétique des ressources et des emplois de biens et de services en prix courants et en volume;

- c) les tableaux reliant les informations par branche dactivité dans le cadre entrées-sorties et les comptes des secteurs institutionnels;

- d) les tableaux concernant les dépenses par fonction des administrations publiques, des ménages et des sociétés;

- e) les tableaux relatifs à la population et à lemploi.

Ces comptes et ces tableaux peuvent être établis sur une base trimestrielle ou annuelle et être nationaux ou régionaux.

22.04 Les comptes satellites peuvent répondre à des besoins en données spécifiques en fournissant davantage de détails, en réorganisant les concepts à partir du cadre central ou en donnant des informations supplémentaires, par exemple sur des flux et des stocks non monétaires. Ils peuvent sécarter des concepts utilisés dans le cadre central. La modification des concepts peut permettre daméliorer le lien avec les concepts économiques théoriques, comme le bien-être ou les coûts des opérations, avec les concepts administratifs tels que les revenus ou les bénéfices imposables dans les comptes des entreprises, et les concepts politiques, tels que les branches dactivité stratégiques, léconomie de la connaissance et les investissements des entreprises utilisés, dans les politiques économiques nationales ou européenne. Dans de tels cas, le système de comptes satellites comprend également un tableau présentant les liens entre leurs principaux agrégats et ceux du cadre central.

22.05 Les comptes satellites peuvent revêtir la forme de simples tableaux ou se présenter comme un ensemble de comptes élargi. Les comptes satellites peuvent être établis et publiés sur une base annuelle ou trimestrielle. Des intervalles de publication plus longs, par exemple tous les cinq ans, peuvent convenir pour certains comptes satellites.

22.06 Les comptes satellites possèdent diverses caractéristiques :

- a) liens avec des fonctions, comme cela est le cas pour les comptes satellites fonctionnels;

- b) liens avec des branches dactivité ou des produits, ce qui correspond à une certaine famille de comptes spécialisés;

- c) liens avec des secteurs institutionnels, ce qui est le cas pour une autre famille de comptes spécialisés;

- d) élargissement aux données physiques ou autres données non monétaires;

- e) détails supplémentaires;

- f) utilisation de concepts supplémentaires;

- g) modification de certains concepts de base;

- h) utilisation de la modélisation ou inclusion de résultats expérimentaux.

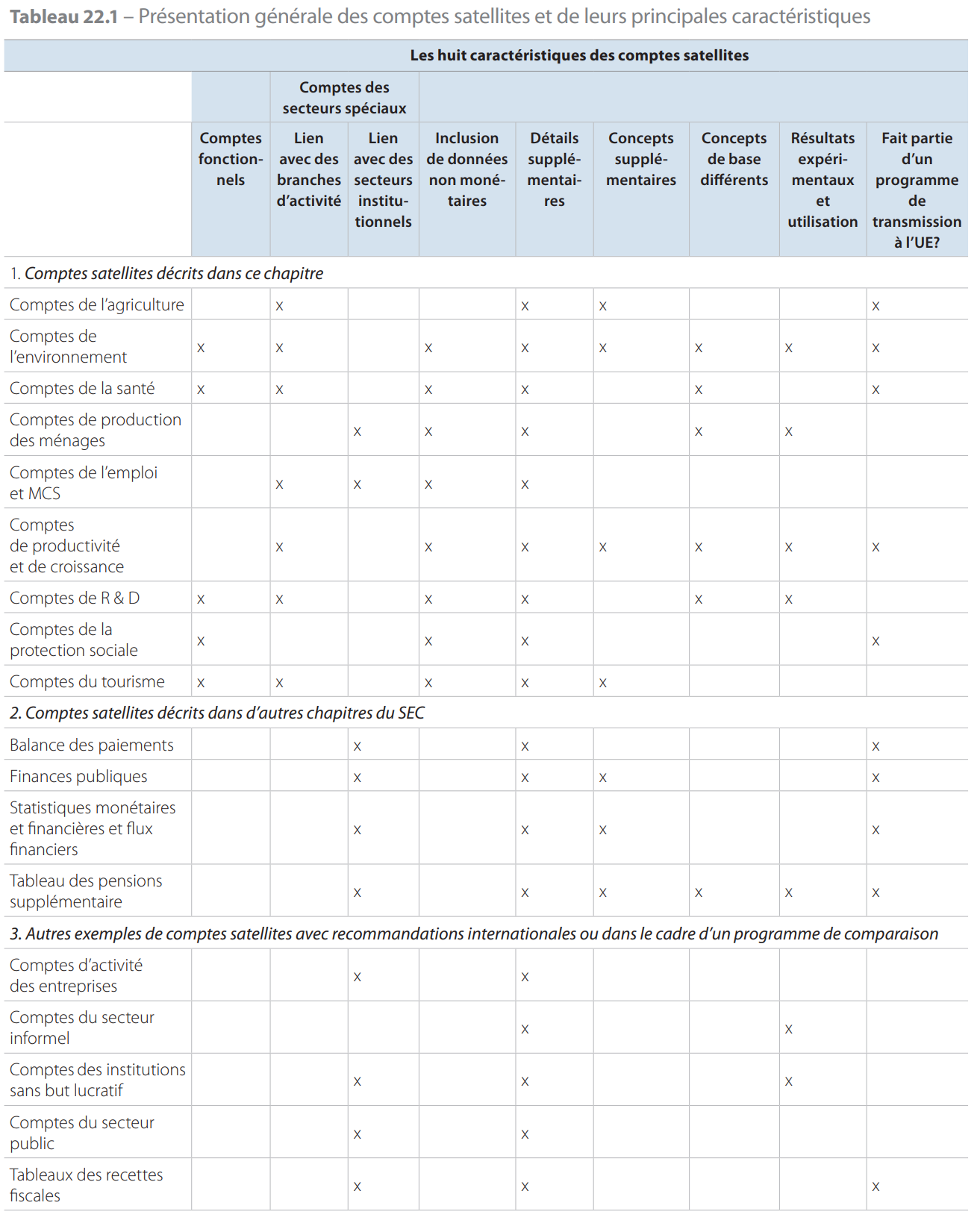

Une ou plusieurs des caractéristiques mentionnées aux points a) à h) peuvent sappliquer à un compte satellite particulier, comme le montre le tableau 22.1.

22.07 Le présent chapitre examine les caractéristiques des comptes satellites et décrit brièvement les neuf comptes satellites suivants :

- a) comptes de lagriculture;

- b) comptes de lenvironnement;

- c) comptes de la santé;

- d) comptes de production des ménages;

- e) comptes de lemploi et matrices de comptabilité sociale;

- f) comptes de productivité et de croissance;

- g) comptes de R & D;

- h) comptes de la protection sociale;

- i) comptes du tourisme.

Dautres comptes satellites sont décrits dans dautres chapitres, notamment la balance des paiements, les statistiques de finances publiques, les statistiques monétaires et financières et le tableau des pensions supplémentaire.

Le SCN 2008 décrit en détail plusieurs comptes satellites couverts de façon plus limitée par le SEC 2010. Il sagit notamment des comptes suivants :

- a) SCN 2008, chapitre 21: comptes dactivité des entreprises;

- b) SCN 2008, chapitre 22: comptes du secteur public;

- c) SCN 2008, chapitre 23: comptes des institutions sans but lucratif;

- d) SCN 2008, chapitre 25: comptes du secteur informel.

À des fins de comparaison internationale du niveau et de la composition des impôts, les statistiques des recettes fiscales nationales sont transmises à lOCDE, au FMI et à Eurostat. Les concepts et les données sont intégralement reliés à ceux des comptes nationaux. Les statistiques des recettes fiscales sont un exemple de compte satellite des comptes nationaux.

Ces exemples représentent des comptes satellites bien établis, car ils font lobjet de recommandations internationales ou font déjà partie dun programme de transmission international. Les comptes satellites élaborés dans différents pays illustrent limportance et lutilité de ces comptes, dont voici quelques exemples :

- a) les comptes du secteur de la culture et de la création, qui illustrent limportance économique du secteur de la culture et de la création;

- b) les comptes de léducation, qui indiquent limportance économique des ressources, des emplois et du financement de léducation;

- c) les comptes de lénergie, qui indiquent limportance économique des divers types dénergie et leur relation avec les importations, les exportations et les impôts et subventions des administrations publiques;

- d) les comptes de la pêche et de la sylviculture, qui indiquent limportance économique de ces secteurs pour les pays et les régions;

- e) les comptes des technologies de linformation et de la communication (TIC), qui indiquent les ressources et les emplois des principaux produits et producteurs du secteur des TIC;

- f) le compte de redistribution par la dépense publique, qui indique quelles catégories de revenus bénéficient de la dépense publique dans le domaine de léducation, de la santé, de la culture et du logement;

- g) les comptes des bâtiments résidentiels, qui indiquent limportance économique des bâtiments résidentiels pour la nation et pour certaines régions;

- h) les comptes de la sécurité, qui reflètent les dépenses publiques et privées en matière de sécurité;

- i) les comptes du sport, qui indiquent limportance économique du sport;

- j) les comptes de leau, qui montrent linteraction entre le système physique des eaux et léconomie à léchelle du pays et des bassins hydrographiques.

22.08 Un nombre majoritaire de comptes satellites relève dune approche fonctionnelle. Les différentes nomenclatures fonctionnelles sont décrites dans le présent chapitre.

22.09 La grande variété de comptes satellites démontre que les comptes nationaux servent de cadre de référence pour toutes sortes de statistiques. Elle illustre également les avantages et les limites du cadre central. En appliquant les concepts, les nomenclatures et les présentations telles que les tableaux des ressources et des emplois du cadre central à toute une série de thèmes, il est possible de faire la preuve de la flexibilité et de la pertinence des comptes satellites par rapport à ces thèmes. Dans le même temps, les ajouts, les réorganisations et les modifications conceptuelles illustrent les limites du cadre central pour létude de ces thèmes. Les comptes de lenvironnement élargissent, par exemple, le cadre central afin de tenir compte des externalités environnementales, et les comptes de production des ménages étendent la frontière de la production pour inclure les services non rémunérés des ménages. Il ressort ainsi de ces comptes que les concepts de produit, de revenu et de consommation du cadre central ne représentent pas des mesures exhaustives du bien-être.

22.10 Les principaux avantages des comptes satellites sont les suivants :

- a) ils sont fondés sur un ensemble de définitions claires;

- b) ils relèvent de lapplication dune méthode comptable systématique. À titre dillustration, on peut citer la ventilation dun total en plusieurs dimensions (par exemple, la ventilation des ressources et emplois de biens et de services par produit et par branche dactivité, ou la distinction opérée pour un service en fonction de celui qui le produit, le paie ou en bénéficie), une comptabilité systématique flux-stocks et une comptabilité cohérente en termes monétaires et non monétaires. Une méthode comptable systématique se caractérise par son homogénéité et sa cohérence. Elle permet également de procéder à des analyses de la comptabilité fondées sur la décomposition dans lesquelles la variation du total est expliquée en termes de variations des différentes parties, les variations de la valeur sont expliquées par des changements de volume et de prix et les variations des stocks par les flux correspondants et sur des ratios constants utilisés pour lanalyse entrées-sorties. Ces analyses de la comptabilité peuvent être assorties dune modélisation dans laquelle le comportement économique est pris en compte;

- c) ils sont reliés aux concepts de base de la comptabilité nationale. Citons, par exemple, les concepts de stocks et de flux spécifiques tels que la production, la rémunération des salariés, les impôts, les prestations sociales et la formation de capital, les concepts contenus dans les classifications par branche et par secteur institutionnel, par exemple des branches comme lagriculture et lindustrie manufacturière ou le secteur des administrations publiques, et les principaux soldes comptables comme la valeur ajoutée, le produit intérieur, le revenu disponible et la valeur nette. Ces concepts de base en comptabilité nationale sont bien établis dans le monde entier, stables dans le temps, et leur mesure est relativement protégée contre les pressions politiques;

- d) ils sont reliés aux statistiques des comptes nationaux; ces dernières sont facilement disponibles, comparables dune période à lautre, conformes aux normes internationales communes et permettent de situer les mesures des comptes satellites dans le contexte de léconomie nationale et de ses principales composantes, notamment la relation avec la croissance économique et les finances publiques.

Nomenclatures fonctionnelles

22.11 Les nomenclatures fonctionnelles classent les dé - penses par secteur et par fonction. Elles reflètent le comportement des consommateurs, des administrations publiques, des institutions sans but lucratif et des producteurs.

22.12 Les quatre nomenclatures fonctionnelles utilisées dans le SEC sont les suivantes :

- a) classification des fonctions de consommation des ménages (Coicop);

- b) classification des fonctions des administrations publiques (CFAP);

- c) classification des fonctions des institutions sans but lucratif (COPNI);

- d) classification des dépenses des producteurs par fonction (COPP).

22.13 La Coicop distingue quatorze catégories principales :

- a) produits alimentaires et boissons non alcoolisées;

- b) boissons alcoolisées, tabac et stupéfiants;

- c) articles dhabillement et chaussures;

- d) logement, eau, gaz, électricité et autres combustibles;

- e) meubles, articles de ménage et entretien courant du foyer;

- f) santé;

- g) transports;

- h) communications;

- i) loisirs et culture;

- j) enseignement;

- k) restaurants et hôtels;

- l) biens et services divers;

- m) dépenses de consommation individuelle à la charge des institutions sans but lucratif au service des ménages;

- n) dépenses de consommation individuelle à la charge des administrations publiques.

Les douze premières catégories donnent la somme des dépenses totales de consommation individuelle à la charge des ménages. Quant aux deux dernières, elles identifient les dépenses de consommation individuelle à la charge des institutions sans but lucratif au service des ménages (ISBLSM) et des administrations publiques, autrement dit leurs transferts sociaux en nature. Ensemble, les quatorze divisions représentent la consommation finale effective des ménages.

22.14 Les dépenses de consommation individuelle des ISBLSM et des administrations publiques sont ventilées en cinq sous-catégories communes qui reflètent les principaux thèmes politiques: logement, santé, loisirs et culture, enseignement et protection sociale. Ces sous-catégories sont également des fonctions de la Coicop pour les dépenses de consommation individuelle à la charge des ménages; la protection sociale est une sous-catégorie de la division 12, Biens et services divers.

Par conséquent, la Coicop indique également, pour chacune de ces cinq sous-catégories communes, le rôle des ménages privés, des administrations publiques et des institutions sans but lucratif au service des ménages. Elle permet, par exemple, de connaître le rôle des administrations publiques dans la fourniture de services de logement, de santé et déducation.

22.15 La Coicop a également dautres usages importants, notamment lutilisation des sous-catégories pour faire apparaître la dépense des ménages en biens de consommation durables. Les enquêtes sur le budget des ménages utilisent souvent un système de classification fondé sur la Coicop pour collecter des informations relatives aux dépenses des ménages. Ces données peuvent ensuite être ventilées selon les produits dans un tableau des ressources et des emplois.

22.16 La classification des fonctions des administrations publiques (CFAP) constitue un outil majeur pour décrire et analyser les finances publiques. Elle distingue dix catégories principales :

- a) services généraux des administrations publiques;

- b) défense;

- c) ordre et sécurité publics;

- d) affaires économiques;

- e) protection de lenvironnement;

- f) logements et équipements collectifs;

- g) santé;

- h) loisirs, culture et culte;

- i) enseignement;

- j) protection sociale.

Cette nomenclature peut être utilisée pour classer les dépenses de consommation individuelle et collective des administrations publiques. Cependant, elle sert aussi à illustrer le rôle dautres types de dépenses, par exemple les subventions, les aides à linvestissement et les prestations dassistance sociale en espèces, effectuées aux fins des politiques publiques.

22.17 La COPNI sert à décrire et à analyser les dépenses des institutions privées sans but lucratif au service des ménages. Elle distingue neuf grandes catégories :

- a) logement;

- b) santé;

- c) loisirs et culture;

- d) enseignement;

- e) protection sociale;

- f) culte;

- g) partis politiques, organisations professionnelles et syndicales;

- h) protection de lenvironnement;

- i) services n.c.a.

22.18 La COPP peut être utilisée pour décrire et analyser le comportement des producteurs. Elle distingue six catégories principales :

- a) dépenses dinfrastructure;

- b) dépenses de recherche et développement;

- c) dépenses de protection de lenvironnement;

- d) dépenses de commercialisation;

- e) dépenses de valorisation des ressources humaines;

- f) dépenses liées aux programmes de production courante, à ladministration et à la gestion.

En combinaison avec des informations par opération, la COPP peut fournir des informations sur «lexternalisation» des services aux entreprises, cest-à-dire le remplacement dactivités auxiliaires par lachat des services correspondants auprès dautres producteurs, notamment dans des domaines tels que le nettoyage, la restauration, les transports et la recherche.

22.19 La CFAP et la COPP font apparaître les dépenses de protection de lenvironnement des administrations publiques et des producteurs. Ces informations sont utilisées pour décrire et analyser linteraction entre la croissance économique et lenvironnement.

22.20 Certaines dépenses telles que la dépense de consommation finale et la dépense de consommation intermédiaire peuvent être classées par fonction et par groupe de produits. La classification par produit montre quels produits sont concernés et donne une description des différents processus de production ainsi que de leurs liens avec les ressources et les emplois des produits. Elle représente linverse des nomenclatures fonctionnelles, sur les aspects suivants :

- a) les dépenses affectées à des produits différents peuvent servir une seule fonction;

- b) les dépenses affectées à un seul produit peuvent servir plusieurs fonctions;

- c) certaines dépenses ne sont pas des opérations sur des produits, mais elles peuvent être très importantes pour une nomenclature fonctionnelle; par exemple, les subventions et les prestations de sécurité sociale en espèces sont importantes pour la classification des dépenses des administrations publiques.

Principales caractéristiques des comptes satellites

Comptes satellites fonctionnels

22.21 Les comptes satellites fonctionnels ont pour but de décrire et danalyser léconomie pour une fonction, par exemple lenvironnement, la santé et la recherche et développement. Ils fournissent un cadre comptable systématique pour chaque fonction. Ils ne donnent pas de vision synthétique de léconomie nationale, mais ciblent les aspects pertinents pour la fonction concernée. À cet effet, ils indiquent des détails qui ne sont pas visibles dans le cadre central agrégé, réorganisent les informations, ajoutent des informations sur les flux et les stocks non monétaires, ignorent ce qui ne correspond pas à la fonction concernée et définissent des agrégats fonctionnels en guise de concepts clés.

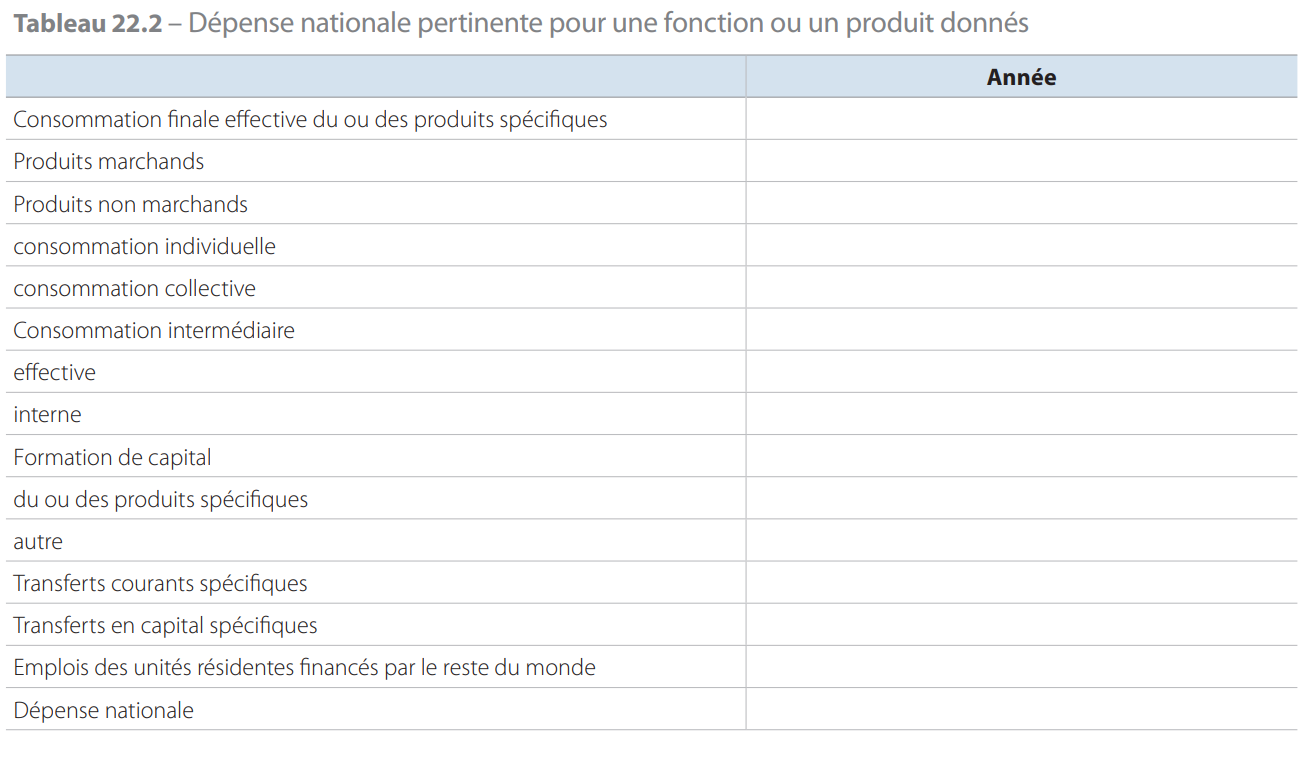

22.22 Du fait de sa nature même, le cadre central est essentiellement institutionnel. Un compte satellite fonctionnel peut combiner une approche fonctionnelle à une analyse portant sur les activités et les produits. Une telle approche combinée savère utile dans de nombreux domaines, par exemple la culture, le sport, léducation, la santé, la protection sociale, le tourisme, la protection de lenvironnement, la recherche et développement (R & D), laide au développement, les transports, la sécurité et le logement. La plupart de ces domaines concernent des services; ils se répartissent en général entre plusieurs activités et correspondent souvent à des thèmes en relation avec la croissance économique ou les préoccupations sociales.

22.23 Lun des concepts clés des comptes satellites fonctionnels est celui de la dépense nationale pour une fonction donnée, comme le montre le tableau 22.2. Ce concept clé est également utile pour définir la portée du compte satellite fonctionnel.

22.24 Analyser les emplois correspondant à une fonction revient à poser des questions telles que: «Combien consacre-t-on de ressources à léducation, aux transports, au tourisme, à la protection de lenvironnement et au traitement des données?» Afin de répondre à ces questions, il faut donc décider :

- a) quels sont les produits pertinents pour le domaine en question. La dépense nationale inclut tous les emplois courants de ces produits et la formation de capital en ces produits;

- b) quelles sont les activités au titre desquelles on enregistrera une formation de capital;

- c) quels sont les transferts correspondant au domaine en question.

22.25 Selon le domaine étudié, la forme donnée au compte satellite mettra laccent :

- a) sur lanalyse détaillée de la production et des emplois des biens et des services spécifiques, par exemple pour la R & D, les TIC ou les transports;

- b) sur lanalyse détaillée des transferts, par exemple pour la protection sociale;

- c) à la fois sur la production, les emplois et les transferts, par exemple dans le domaine de léducation et de la santé;

- d) sur les emplois en tant que tels, dans des domaines tels que le tourisme ou la protection de lenvironnement;

- e) sur le financement de la protection sociale et de la santé par les administrations publiques et les institutions sans but lucratif.

22.26 Deux types de produits peuvent être distingués: les produits caractéristiques et les produits connexes. Les premiers sont les produits typiques du domaine considéré, pour lesquels le compte satellite peut faire apparaître le mode de production, les types de producteurs impliqués, les types de main-duvre et de capital fixe employés, ainsi que la rentabilité du processus de production. Dans le cas, par exemple, de la santé, les produits caractéristiques sont les services de santé, les services dadministration et les services denseignement et de recherche et développement en matière de santé.

22.27 Les produits connexes sont pertinents pour une fonction sans être typiques de celle-ci, soit par leur nature, soit parce quils sont classés dans des catégories de produits plus larges. Dans le domaine de la santé, par exemple, le transport des patients est un service connexe et lon tient aussi pour des produits connexes les produits pharmaceutiques et dautres biens médicaux comme les lunettes. Pour ces produits, le compte satellite ne fait pas apparaître les caractéristiques de la production. La ligne de démarcation précise entre produits caractéristiques et produits connexes dépend de lorganisation économique du pays et de la fonction des comptes satellites.

22.28 Certains services peuvent figurer dans deux comptes satellites ou même davantage. Ainsi, les travaux de recherche concernant les services de santé qui sont menés dans des établissements denseignement supérieur sont, dans le même temps, un produit pertinent pour les comptes satellites de la recherche et développement, de léducation et de la santé. Cela implique également que les dépenses nationales dans les différentes fonctions se chevauchent en partie; une simple agrégation de ces dépenses pour établir un total sous forme de pourcentage du PIB peut conduire à un double comptage.

22.29 Les concepts utilisés dans les comptes satellites peuvent sécarter de ceux utilisés dans le cadre central. Le bénévolat peut, par exemple, être inclus dans les comptes satellites de léducation et de la santé. Les services de transport auxiliaires peuvent être indiqués séparément dans un compte satellite des transports. Les prêts accordés à des conditions préférentielles sont comptabilisés dans un compte satellite qui concerne laide au développement. Les avantages ou les coûts résultant de lapplication de taux dintérêt inférieurs à ceux du marché sont enregistrés comme des transferts implicites.

22.30 Pour les comptes satellites qui concernent la protection sociale et laide au développement, les transferts spécifiques sont les composantes les plus importantes des dépenses nationales. Dans dautres domaines, par exemple léducation ou la santé, la plus grande partie des transferts, qui sont le plus souvent en nature, constitue des moyens de financer lacquisition par les utilisateurs. Cela signifie quils sont déjà inclus dans la dépense de consommation finale, la consommation intermédiaire et la formation de capital et quils ne doivent pas être enregistrés deux fois. Cependant, cette règle ne sapplique pas à tous les transferts, notamment les bourses détudes qui peuvent servir à financer diverses dépenses autres que les frais de scolarité ou lacquisition de manuels scolaires; cette partie résiduelle doit alors être comptabilisée comme un transfert dans le compte satellite.

22.31 Un compte satellite fonctionnel peut offrir un aperçu des utilisateurs ou des bénéficiaires. La classification des utilisateurs et des bénéficiaires peut être fondée sur celle des secteurs institutionnels et des types de producteurs, par exemple producteurs marchands, producteurs non marchands, administrations publiques en tant que consommateur collectif, ménages en tant que consommateurs et reste du monde. Il est possible de distinguer différentes sous-catégories, notamment par branche dactivité et par sous-secteur institutionnel.

22.32 Les ménages ou les individus constituent le groupe le plus important dutilisateurs et de bénéficiaires dans nombre de comptes satellites. Pour les besoins des analyses et politiques sociales, il faut procéder à une ventilation plus poussée des ménages. Selon les fins recherchées, on peut appliquer divers critères comme les revenus, lâge, le sexe, le lieu de résidence, etc. Aux fins des analyses et de la formulation des politiques, il est indispensable de connaître leffectif des individus concernés dans chaque catégorie si lon veut calculer la consommation moyenne ou le montant moyen des transferts, ou encore le nombre des personnes qui nen bénéficient pas.

Comptes spécialisés

22.33 Les comptes spécialisés offrent un aperçu ciblé sur une branche dactivité ou un produit en particulier, un groupe de branches dactivité ou de produits, un sous-secteur ou un groupe de sous-secteurs.

On peut distinguer trois familles de comptes spécialissé :

- a) ceux qui sont liés à des branches dactivité ou à des produits;

- b) ceux qui sont liés à des secteurs institutionnels;

- c) ceux qui combinent les deux approches.

On peut citer comme exemples de comptes spécialisés liés à des branches dactivité ou à des produits les comptes de lagriculture, les comptes de la sylviculture et de la pêche, les comptes du tourisme, les comptes des TIC, les comptes de lénergie, les comptes des transports, les comptes des bâtiments résidentiels et les comptes relatifs au secteur de la création.

Parmi les comptes spécialisés liés aux secteurs institutionnels, citons les statistiques de finances publiques, les statistiques monétaires et financières, la balance des paiements, les comptes du secteur public, les comptes des institutions sans but lucratif, les comptes des ménages et les comptes dactivité des entreprises. Les statistiques des recettes fiscales peuvent être considérées comme des tableaux supplémentaires des statistiques de finances publiques.

22.34 Les comptes spécialisés peuvent également avoir pour but une analyse intégrée des activités économiques au sein dun ou de plusieurs secteurs institutionnels. Il est, par exemple, possible détablir des comptes des sous-secteurs des sociétés non financières moyennant un regroupement en fonction de leur activité économique principale. Lanalyse peut sétendre à lensemble du processus économique, de la production jusquà laccumulation. Cela peut se faire de façon systématique à un niveau relativement agrégé de la nomenclature standard des branches dactivité, mais également pour certaines branches dactivité qui présentent un intérêt particulier pour un pays donné. Des analyses similaires peuvent être réalisées en ce qui concerne les activités de production des ménages, tout au moins jusquau calcul du revenu dentreprise. Il peut aussi être utile didentifier les activités qui jouent un rôle prédominant dans les opérations de léconomie avec lextérieur. Parmi ces activités clés figurent le secteur pétrolier, les activités bancaires, les industries extractives, les activités liées à des cultures, des denrées alimentaires et des boissons spécifiques (notamment café, fleurs, vin et whisky), ainsi que le tourisme. Elles peuvent jouer un rôle crucial pour léconomie nationale en contribuant pour une part importante aux exportations, à lemploi, aux avoirs en devises et aux ressources de lÉtat. Les secteurs clés peuvent également inclure des secteurs qui méritent une attention particulière du point de vue de la politique économique et sociale. Les activités agricoles qui bénéficient de subventions et dautres transferts des administrations centrales, locales ou européennes ou qui sont protégées par des droits substantiels sur les importations en sont un exemple.

22.35 La première étape dans létablissement des comptes spécialisés consiste à définir les activités clés et les produits qui leur correspondent, ce qui oblige parfois à regrouper des rubriques de la classification internationale type par industrie (CITI) ou des nomenclatures nationales correspondantes. Létendue des secteurs clés dépend du contexte économique et des besoins en matière de politique et danalyse.

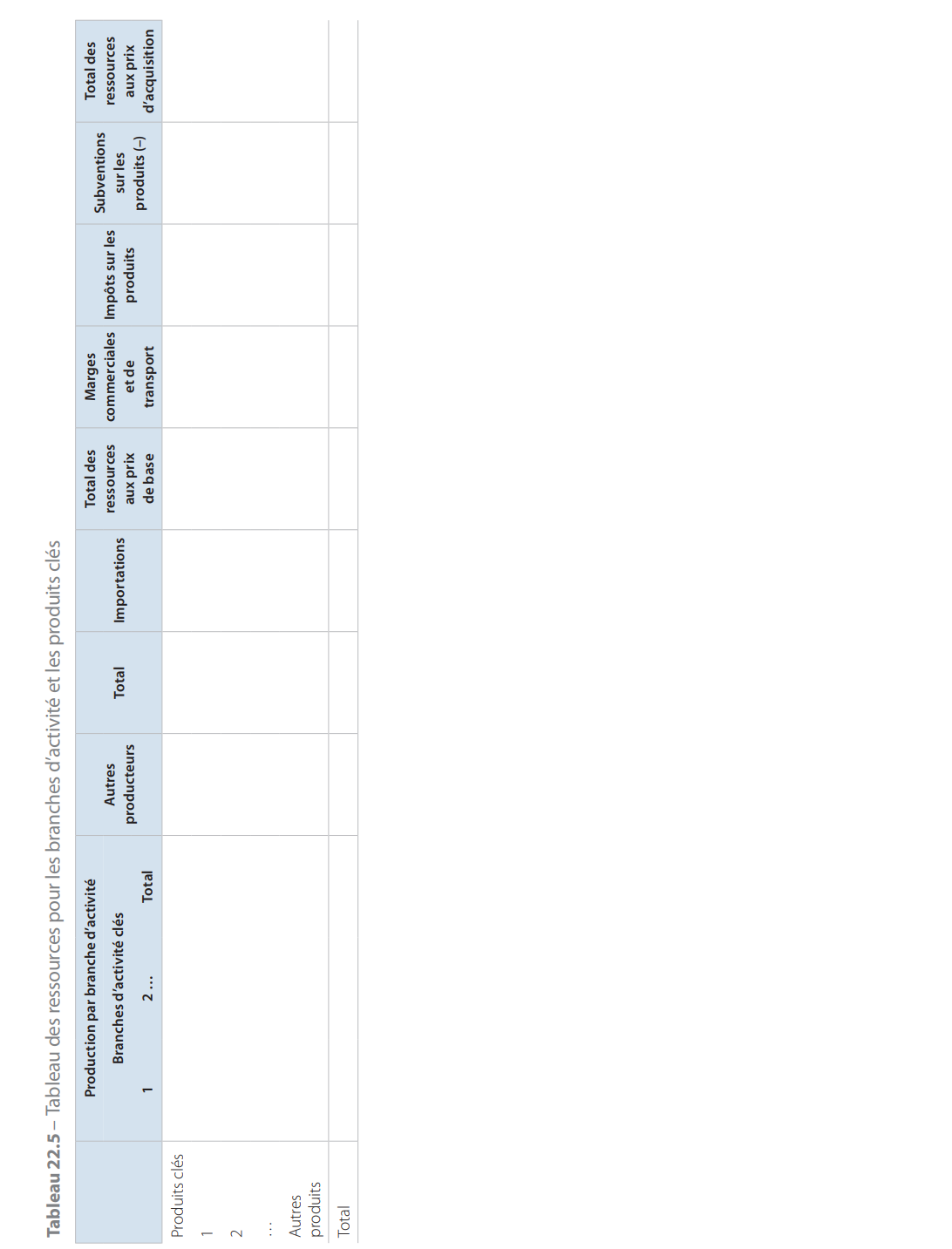

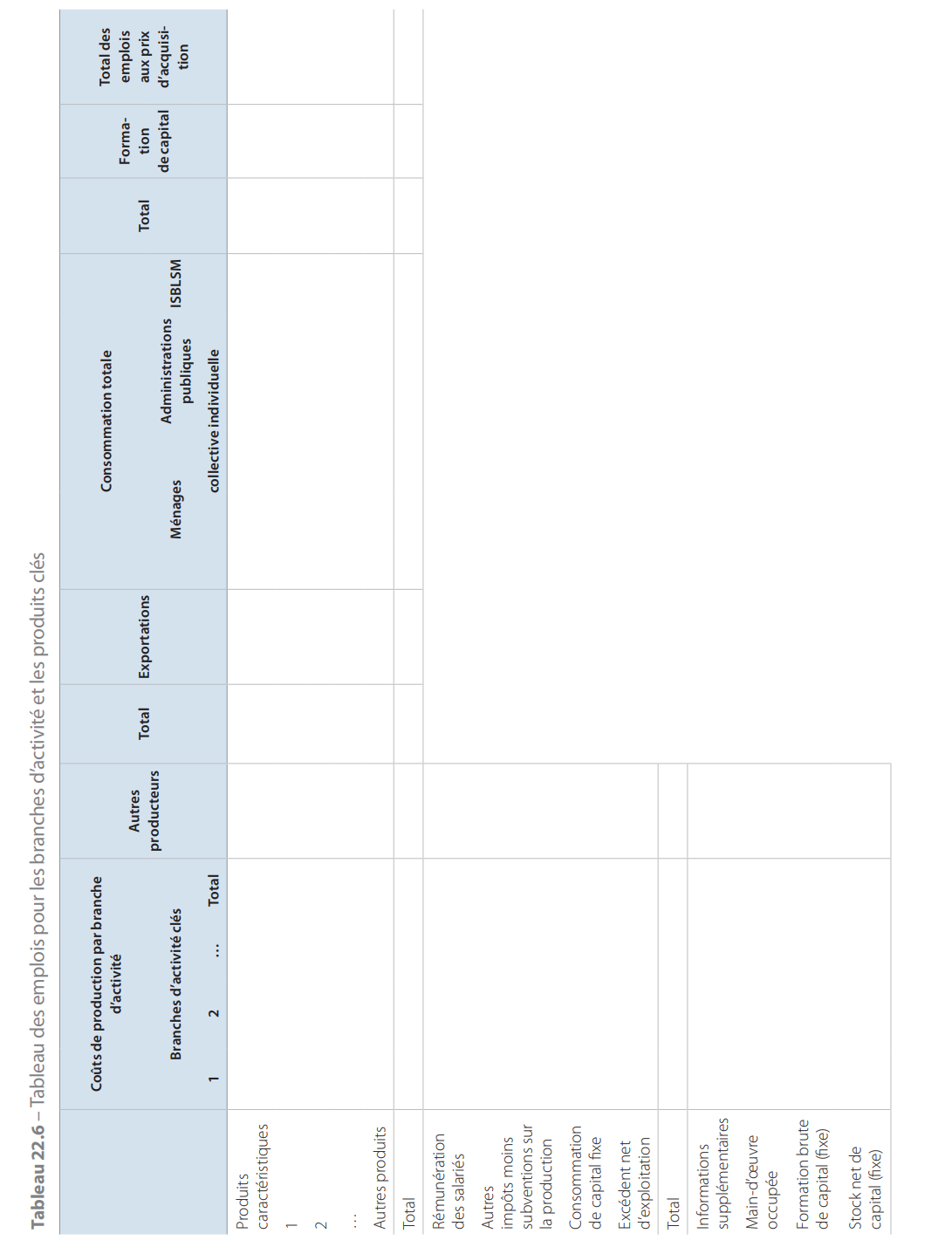

22.36 On établit alors pour les produits clés un compte de biens et services, où apparaissent les ressources et les emplois de ces produits, et pour les branches dactivité clés un compte de production et un compte dexploitation. Sagissant de ces branches et de ces produits clés, des nomenclatures détaillées sont utilisées pour bien faire ressortir le processus économique et les procédures dévaluation employées. Ces produits et activités se caractérisent en général par une combinaison de prix du marché et de prix imposés et par un système complexe dimpôts et de subventions.

22.37 Les produits clés et les branches dactivité clés peuvent être analysés en ayant recours à un tableau des ressources et des emplois, comme le montrent les tableaux 22.5 et 22.6. Les branches dactivité clés sont détaillées en colonnes et les autres branches peuvent être regroupées. Dans les lignes figure de même le détail des produits clés, tandis que les autres produits sont regroupés. Au bas du tableau des emplois figurent, dans les lignes, les apports de main-duvre, la formation brute de capital fixe et le stock dactifs fixes. Lorsque lactivité clé est exercée par des producteurs de types très hétérogènes, par exemple de petits agriculteurs, dune part, et de vastes plantations appartenant à des sociétés et gérées par elles, dautre part, on opère une distinction entre ces deux groupes de producteurs qui se caractérisent par des structures de coûts et des comportements différents.

22.38 Un ensemble de comptes est constitué pour chaque secteur clé. À cet effet, il est nécessaire de définir les limites du secteur clé considéré. Sagissant de lindustrie pétrolière et des industries extractives, le secteur clé ne se compose en général que dun nombre limité de grandes sociétés dont toutes les opérations sont enregistrées, même si elles exercent des activités secondaires. La distinction entre sociétés privées, sociétés publiques et sociétés sous contrôle étranger peut également savérer fondamentale lorsquil sagit dun secteur clé. La réalisation dune analyse intégrée oblige à recourir aux comptes des entreprises elles-mêmes, quil faut examiner avec soin pour chacune des grandes sociétés concernées. Une partie des activités extractives peut être le fait de petites sociétés ou dentreprises non constituées en sociétés, quil faut nécessairement inclure dans le secteur clé, même si lon doit pour cela sappuyer sur des informations partielles extraites denquêtes statistiques ou de fichiers administratifs.

22.39 Les administrations publiques jouent souvent un rôle important en relation avec ces activités clés par le biais soit dimpôts ou de revenus de la propriété, soit de réglementations et de subventions, doù limportance détudier en détail les opérations entre le secteur clé et les administrations publiques.

La ventilation des opérations peut être développée de manière à distinguer les flux liés à lactivité clé, y compris les impôts correspondants sur les produits. Ces flux viennent sajouter au budget général de diverses unités dadministration publique, par exemple les ministères (à des fins spéciales), les universités, les fonds et comptes spéciaux. Pour les besoins de lanalyse, il peut être très utile dindiquer lemploi que font les administrations publiques de ces fonds. Il faut pour cela procéder à une analyse par fonction de cette partie des dépenses des administrations publiques.

22.40 Lorsque les activités clés reposent sur des ressources naturelles non renouvelables, par exemple celles du sous-sol, les comptes du secteur clé font apparaître les variations de ces ressources dues aux découvertes nouvelles ou à lépuisement dans le compte des autres changements de volume dactifs et les gains et pertes de détention dans le compte de réévaluation. Ces informations revêtent une importance capitale pour lévaluation de la performance économique. Plus généralement, les comptes des secteurs clés peuvent être élargis à une comptabilité de lenvironnement.

22.41 Les comptes des secteurs clés peuvent sinscrire dans le cadre de comptes économiques intégrés. On introduit à cet effet une colonne ou un groupe de colonnes pour les secteurs clés et, le cas échéant, on renomme dautres colonnes, par exemple en «autres sociétés non financières» ou «autres ménages». Il devient alors possible de voir quelles sont les contributions respectives du secteur clé et des autres secteurs aux opérations et aux soldes comptables. La présentation exacte de ce genre de tableau dépend des objectifs recherchés. Une étape supplémentaire consiste à construire des tableaux supplémentaires mettant en évidence des relations du type «de qui à qui» entre le secteur clé et les autres secteurs, y compris le reste du monde.

Inclusion de données non monétaires

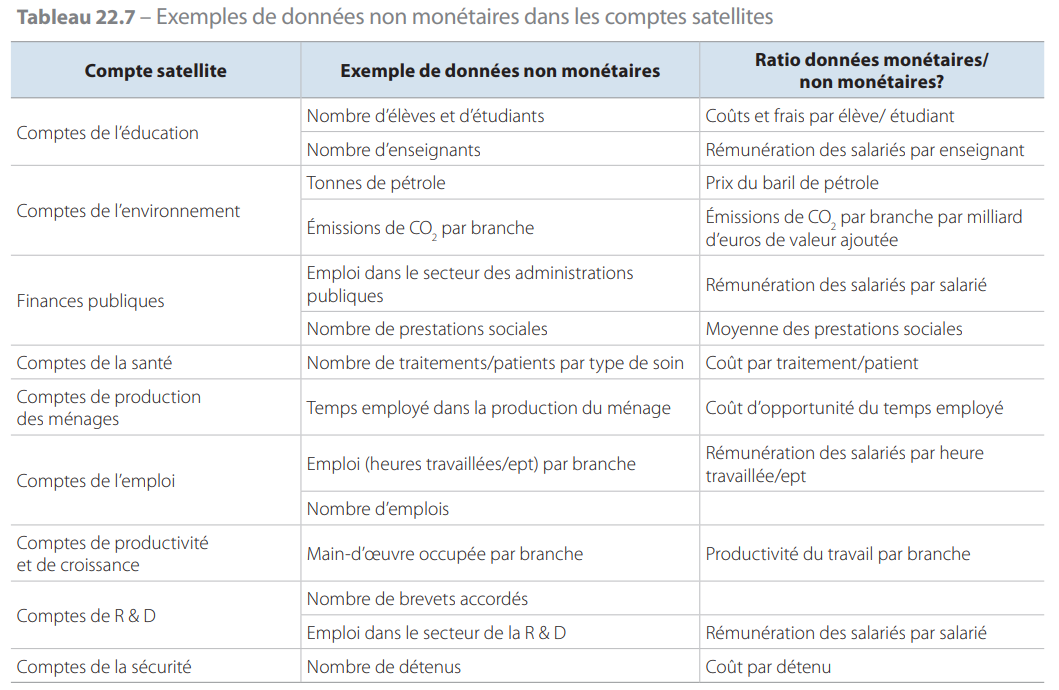

22.42 Lune des principales caractéristiques dun grand nombre de comptes satellites est linclusion de données non monétaires, comme les émissions de CO2 par les industries dans les comptes de lenvironnement ou le nombre de traitements par type de soin de santé dans les comptes de la santé. La relation entre ces données non monétaires et les données monétaires permet dobtenir des ratios clés, par exemple les émissions de CO2 par milliard deuros de valeur ajoutée ou le coût par traitement. Le tableau 22.7 présente toute une série dexemples à cet égard.

Détails et concepts supplémentaires

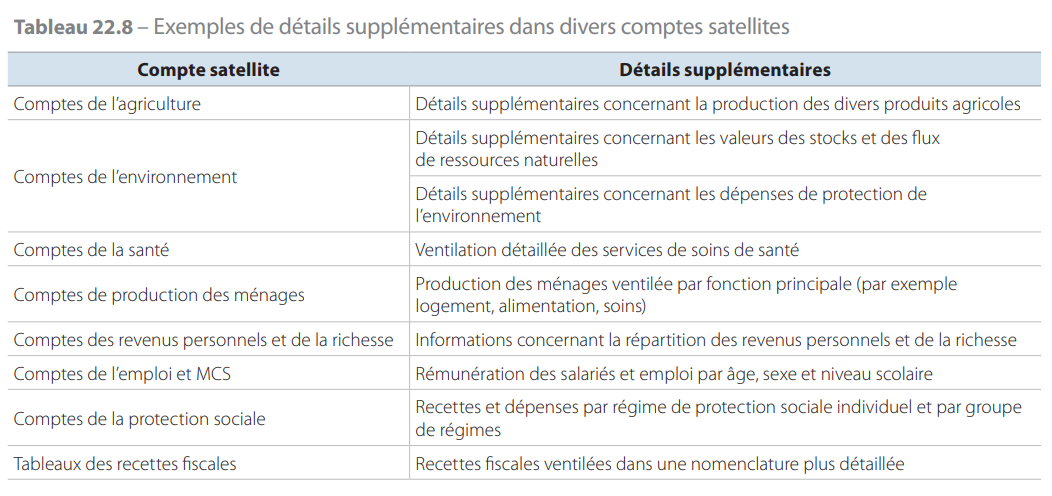

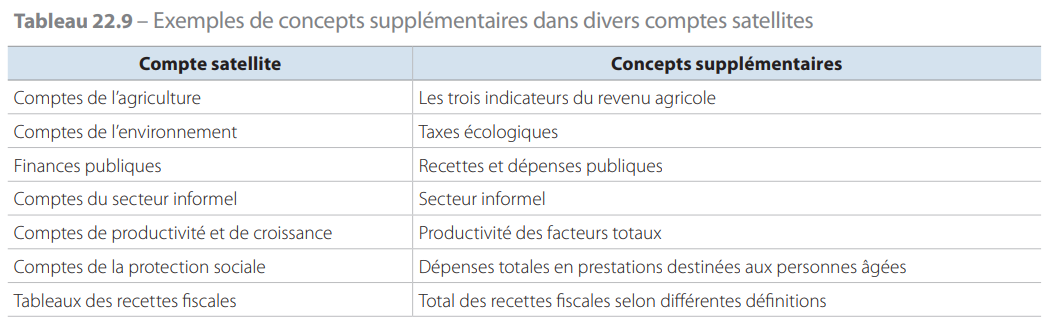

22.43 Les détails et concepts supplémentaires constituent deux autres caractéristiques majeures des comptes satellites. Les tableaux 22.8 et 22.9 en fournissent un large éventail dexemples.

Concepts de base différents

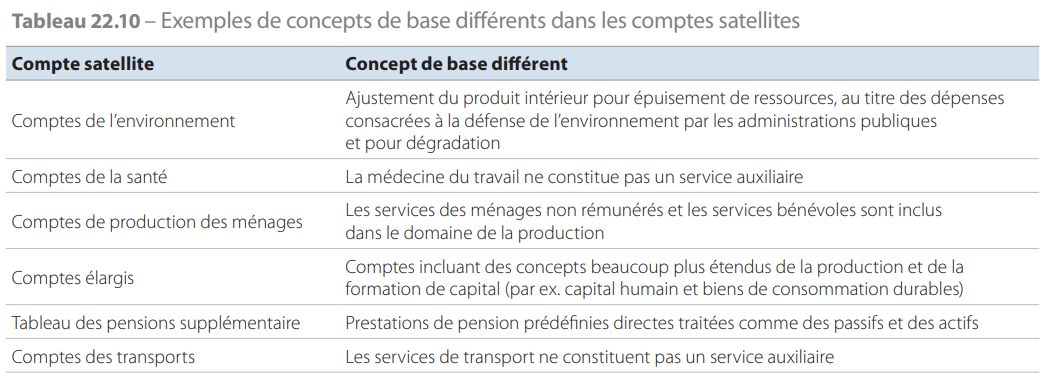

22.44 Lutilisation de concepts de base différents nest pas courante dans les comptes satellites. Une légère différence tient au fait que, pour divers comptes satellites, certains services ne sont pas considérés comme auxiliaires; cest ainsi que le service de transport nest pas assimilé à un service auxiliaire dans le compte satellite des transports. En revanche, pour dautres comptes satellites, des changements importants peuvent être nécessaires dans les concepts de base, notamment dans les comptes de lenvironnement, dans lesquels le produit intérieur peut être ajusté en fonction de lépuisement des ressources naturelles. Le tableau 22.10 fournit quelques exemples.

Utilisation de la modélisation et inclusion de résultats expérimentaux

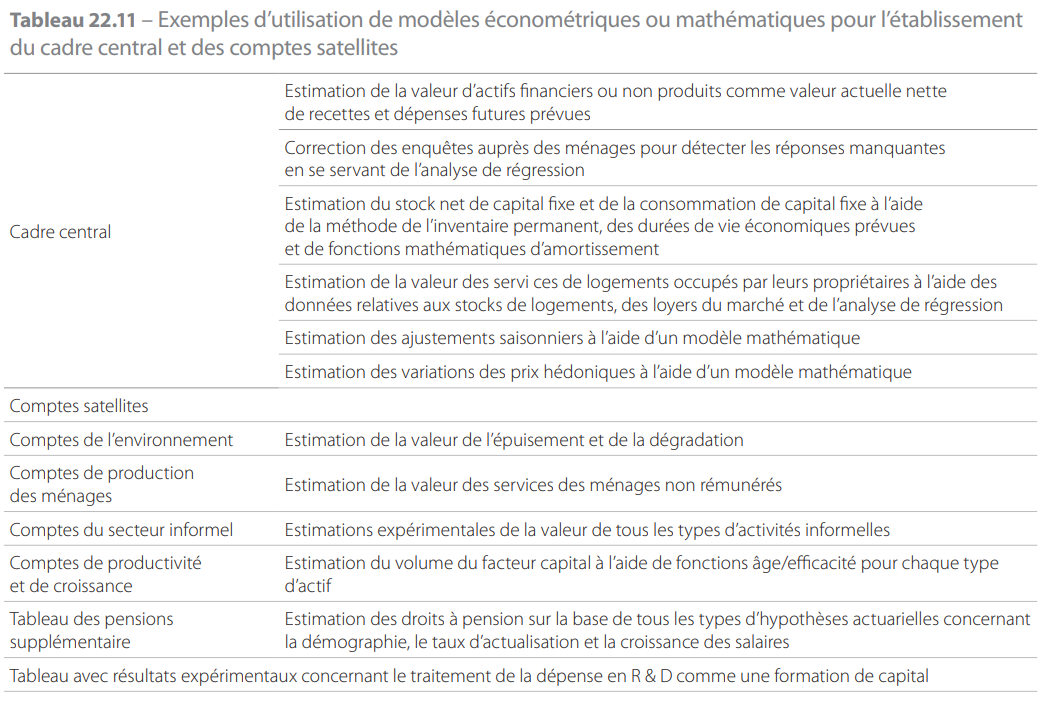

22.45 Certains comptes satellites peuvent se caractériser par linclusion de résultats expérimentaux ou lutilisation de la modélisation; les chiffres du compte satellite sont alors moins fiables que ceux des comptes principaux. Toutefois, létablissement des comptes principaux implique également lutilisation de modèles économétriques ou mathématiques et linclusion de résultats expérimentaux. Il ne sagit donc pas dune différence fondamentale entre le cadre des comptes principaux et les comptes satellites. Ces aspects sont illustrés par les exemples du tableau 22.11.

Conception et établissement des comptes satellites

22.46 Quatre étapes sont nécessaires pour la conception et létablissement dun compte satellite&nbps;:

- a) définir les objectifs, les utilisations et les besoins;

- b) sélectionner les éléments pertinents dans les comptes nationaux;

- c) sélectionner des informations supplémentaires pertinentes, notamment à partir de diverses statistiques spécifiques ou de sources administratives;

- d) combiner les ensembles de concepts et de chiffres dans un seul ensemble de tableaux et de comptes.

22.47 Ces quatre étapes donnent souvent des résultats inattendus lorsquon élabore des comptes satellites pour la première fois. Par conséquent, létablissement de comptes satellites est un travail effectué en continu. Ce nest quaprès avoir acquis une certaine expérience dans létablissement et lutilisation des comptes satellites et réalisé des modifications aux endroits requis quun ensemble de tableaux expérimental peut être transformé en un produit statistique abouti.

22.48 Dans la sélection des éléments pertinents des comptes nationaux, trois aspects peuvent être distingués: les concepts internationaux de comptabilité nationale, les concepts opérationnels utilisés dans les statistiques des comptes nationaux dun pays donné et la fiabilité des statistiques des comptes nationaux.

22.49 Lors de la conception et de létablissement dun compte satellite, lapplication des concepts du cadre central à une fonction révèle souvent dautres aspects. Du point de vue de cette fonction, il peut sagir aussi bien déléments utiles que de limites imprévues. Ainsi, lorsquon établira pour la première fois un compte de recherche et développement, on rencontrera probablement des problèmes tels que le chevauchement avec la R & D dans le domaine des logiciels ou de la santé ou encore le rôle des multinationales dans limportation et lexportation de R & D.

22.50 Un processus similaire sapplique aux concepts opérationnels utilisés pour létablissement des statistiques des comptes nationaux. Des détails essentiels peuvent savérer manquants, en raison dune agrégation trop poussée dans létablissement ou la publication, ou du fait que les concepts universels peuvent ne pas avoir été appliqués de façon rigoureuse. Par exemple, les activités de R & D de certaines grandes multinationales peuvent être incluses dans la branche de leurs activités principales et non dans celle des services de R & D.

22.51 La fiabilité de certaines parties des statistiques des comptes nationaux peut se révéler problématique, notamment si elles ont été établies et publiées sans avoir à lesprit la fonction des comptes satellites. La simple sélection des chiffres correspondants dans les statistiques officielles des comptes nationaux permet souvent de constater que la taille, la composition ou lévolution dune période à lautre ne sont pas plausibles par rapport à la fonction considérée. Cest pourquoi les sources de données courantes et les méthodes de calcul doivent être vérifiées et améliorées en recourant à des sources de données supplémentaires ou de meilleures méthodes de calcul.

22.52 La sélection dinformations pertinentes à partir dautres sources que les comptes nationaux, par exemple dautres statistiques officielles ou sources de données administratives, risque de se heurter à des problèmes similaires en termes de concepts et de chiffres. En effet, les concepts utilisés officiellement peuvent révéler des failles inattendues par rapport à la fonction spécifique du compte satellite, les concepts effectivement utilisés peuvent être différents des concepts officiels et des problèmes peuvent se poser en termes de fiabilité, de niveau de détail, de chronologie et de fréquence. Tous ces problèmes doivent être résolus en réalisant des estimations supplémentaires destinées à surmonter les différences de concepts, en classant les flux non monétaires par branche dactivité ou par secteur, ou encore en modifiant les concepts utilisés dans le compte satellite.

22.53 Combiner les informations des comptes nationaux et les autres informations dans un seul ensemble de tableaux ou de comptes nécessite des étapes supplémentaires: les omissions, chevauchements et incohérences numériques doivent être résolus et la plausibilité des résultats doit être évaluée. Il est préférable dobtenir un ensemble de tableaux entièrement équilibré. Toutefois, il peut être nécessaire de faire apparaître les écarts entre les différentes sources de données et méthodes de calcul.

22.54 Dautres étapes peuvent être requises pour transformer un compte satellite cohérent en un produit destiné aux utilisateurs des données. On peut ajouter un tableau de synthèse avec des indicateurs clés pour un certain nombre dannées. Ces indicateurs clés peuvent cibler la description de létendue, des composantes et des évolutions du thème concerné, ou faire apparaître les liens avec léconomie nationale et ses principales composantes. Des détails ou des classifications supplémentaires utiles à des fins politiques et analytiques peuvent être ajoutés. Les détails ayant peu de valeur ajoutée ou dont lélaboration savère relativement onéreuse peuvent être abandonnés. Des efforts peuvent aussi être faits pour réduire la complexité des tableaux, accroître la simplicité et la transparence pour les utilisateurs des données et inclure des décompositions comptables standard dans un tableau distinct.

Neuf comptes satellites spécifiques

22.55 La suite de ce chapitre est consacrée à une brève description des comptes satellites suivants :

- a) comptes de lagriculture;

- b) comptes de lenvironnement;

- c) comptes de la santé;

- d) comptes de production des ménages;

- e) comptes de lemploi et matrice de comptabilité sociale;

- f) comptes de productivité et de croissance;

- g) comptes de R & D;

- h) comptes de la protection sociale;

- i) comptes du tourisme.

Comptes de lagriculture

22.56 Les comptes économiques de lagriculture (CEA) représentent un exemple de comptes de lagriculture (1). Leur but est de décrire la production agricole et lévolution du revenu agricole. Ces informations servent à analyser la situation économique de lagriculture dun État membre et permettent le contrôle ainsi que lévaluation de la politique agricole commune dans lUnion.

22.57 Les CEA comprennent un compte de production, un compte dexploitation, un compte du revenu dentreprise et un compte de capital pour la production agricole. Le compte de production contient une ventilation détaillée indiquant la production pour toute une série de produits agricoles, ainsi que les activités secondaires non agricoles; la consommation intermédiaire et la formation de capital sont également présentées avec un niveau de détail conséquent. Les données pour le compte de production et la formation brute de capital fixe sont indiquées en prix courants et en volume. Trois indicateurs de revenu agricole sont en outre présentés :

- a) lindice du revenu réel des facteurs dans lagriculture par unité de travail annuel, pris comme équivalent temps plein;

- b) lindice de revenu net réel dentreprise agricole par unité de travail annuel non salarié, pris comme équivalent temps plein;

- c) le revenu net dentreprise agricole.

Les indices et les variations de valeur en termes réels des indicateurs de revenu sont obtenus en déflatant les données nominales correspondantes avec lindice implicite du prix du PIB.

22.58 La branche agricole des CEA ressemble étroitement à la branche agricole dans le cadre central. Il existe toutefois des différences. Par exemple, les unités engagées dans la production de semences à des fins de recherche ou de certification ou les unités pour lesquelles lactivité agricole ne constitue quune activité de loisirs sont exclues. En revanche, la plupart des activités agricoles des unités dont lactivité principale nest pas agricole sont incluses dans le concept de branche agricole.

22.59 Les CEA ciblent le processus de production et le revenu qui en découle. Cependant, en principe, un compte satellite de lagriculture ne doit pas obligatoirement correspondre intégralement aux CEA. Les comptes de lagriculture peuvent également inclure un tableau des ressources et des emplois qui donne un aperçu systématique des ressources et des emplois des produits agricoles. Un tel tableau peut fournir des informations sur le rôle des importations, y compris le rôle des droits sur les importations, et les évolutions de la demande en produits agricoles, par exemple les exportations et la consommation finale des ménages, ainsi que sur le rôle des impôts et subventions correspondants. Les comptes de lagriculture peuvent être élargis en incluant des activités secondaires non agricoles, notamment celles qui correspondent à une activité de loisirs. Ceci peut permettre de faire apparaître des tendances et des mécanismes de substitution qui présentent une certaine importance.

Linteraction avec les administrations publiques peut être illustrée en ajoutant un tableau dans lequel figure lensemble des revenus et transferts en capital des administrations publiques locales, centrales ou européennes à la branche agricole; cela peut également inclure des traitements particuliers dans le système fiscal. Les comptes de lagriculture peuvent aussi être construits comme des comptes spécialisés et couvrir une séquence complète de comptes comprenant des comptes de patrimoine et des comptes financiers pour les agriculteurs et les sociétés engagées dans lagriculture.

Comptes de lenvironnement

22.60 Un cadre comptable détaillé est présenté dans les recommandations internationales relatives aux comptes de lenvironnement (système de comptabilité économique et environnementale intégrée, SCEE, 2003) (2) pour la description et lanalyse de lenvironnement et de ses interactions avec léconomie. Les comptes de lenvironnement sont un compte satellite des comptes nationaux. Ceci implique que les mêmes nomenclatures et concepts soient utilisés; des modifications sont introduites uniquement lorsque cela est nécessaire pour répondre à lobjectif des comptes de lenvironnement.

22.61 Lensemble intégré de comptes pour linformation économique et environnementale permet une analyse de la contribution de lenvironnement à léconomie et de limpact de léconomie sur lenvironnement. Il répond aux besoins des responsables politiques en fournissant des indicateurs et des statistiques descriptives dans le but de contrôler linteraction entre lenvironnement et léconomie.

Il peut également servir doutil de planification stratégique et danalyse politique afin didentifier des voies de développement plus durables. Ainsi, les responsables politiques chargés de déterminer le développement des industries qui font un usage intensif des ressources environnementales comme entrées intermédiaires ou pour le stockage des déchets doivent être conscients des effets à long terme sur lenvironnement. Ceux qui fixent les normes environnementales doivent aussi être conscients de leurs conséquences possibles pour léconomie, notamment quelles sont les branches dactivité susceptibles den souffrir et quelles sont les conséquences pour lemploi et le pouvoir dachat. Des stratégies environnementales différentes peuvent être comparées en tenant compte des conséquences économiques.

22.62 Divers aspects de la comptabilité environnementale ont été pris en considération dans le cadre central. En particulier, les nomenclatures et les comptes concernant les stocks et les autres changements de volume dactifs font apparaître séparément de nombreux coûts et postes de capital qui appartiennent à la comptabilité des ressources naturelles.

Par exemple, la nomenclature des actifs non produits contient des catégories distinctes pour les gisements (notamment les réserves pétrolières ou les réserves de minerais), les ressources biologiques non cultivées et les réserves deau. Ces particularités facilitent lutilisation du cadre central comme point de départ pour une comptabilité de lenvironnement. Toutefois, plusieurs éléments du cadre central, en particulier ceux qui apparaissent dans le compte des autres changements de volume, sont ventilés de manière plus détaillée et reclassés dans le compte satellite et dautres éléments sont ajoutés.

22.63 Du point de vue de lenvironnement, le cadre central et ses principaux agrégats, tels que le PIB, la formation de capital et lépargne, présentent deux inconvénients majeurs. Tout dabord, ils couvrent de façon limitée lépuisement et la rareté des ressources naturelles, des facteurs qui peuvent menacer la productivité durable de léconomie. Deuxièmement, le cadre central ne tient pas compte de la dégradation de la qualité de lenvironnement et de ses conséquences pour la santé et le bien-être des individus.

22.64 Dans le cadre central, seuls les actifs produits sont pris en compte dans le calcul de la valeur ajoutée nette. Le coût de leur consommation se reflète dans la consommation intermédiaire et dans la consommation de capital fixe. Les actifs naturels non produits, par exemple la terre, les réserves de minerais et les forêts, nentrent dans le domaine des actifs que dans la mesure où ils sont placés sous le contrôle effectif dunités institutionnelles. En revanche, leur consommation nest pas comptabilisée dans les coûts de production. Cela implique soit que le prix des produits ne reflète pas ces coûts, soit que, dans le cas des coûts dus à lépuisement des ressources, ces coûts sont inclus avec dautres éléments non identifiés dans le calcul résiduel de lexcédent dexploitation. Les comptes de lenvironnement permettent didentifier et destimer explicitement ces coûts.

22.65 Le cadre comptable environnemental du SCEE 2003 comprend cinq catégories :

- a) comptes de flux physiques et hybrides;

- b) comptes économiques des opérations liées à lenvironnement;

- c) comptes dactifs environnementaux exprimés en termes physiques et monétaires;

- d) comptes relatifs aux dépenses consacrées à la défense de lenvironnement et à lépuisement des ressources naturelles;

- e) modification des agrégats du cadre central pour tenir compte de la dégradation.

22.66 Les comptes de flux physiques et hybrides recensent quatre types de flux différents :

- a) les ressources naturelles: ressources minérales et énergétiques, eau, sols et ressources biologiques. À partir du moment où elles sont vendues sur le marché, elles entrent dans la sphère économique et peuvent être définies comme des produits;

- b) les intrants de lécosystème: oxygène nécessaire à la combustion, eau provenant des précipitations ou des cours deau naturels et autres intrants naturels tels que les éléments nutritifs et le dioxyde de carbone nécessaires à la croissance des végétaux; leau, les éléments nutritifs et loxygène fournis en tant que produits par léconomie sont exclus;

- c) les produits: biens et services produits dans la sphère économique et utilisés à lintérieur de celle-ci, y compris les flux de biens et de services entre léconomie nationale et le reste du monde. Sont inclus les ressources biologiques cultivées, les ressources naturelles vendues ou achetées comme le pétrole, le bois et leau, par exemple, et les déchets de matériaux ayant une valeur économique;

- d) les résidus: produits involontaires et indésirables de léconomie dont la valeur est nulle ou négative pour celui qui les génère. Les résidus comprennent les déchets solides, liquides et gazeux. Ils peuvent être recyclés, réutilisés ou rejetés dans lenvironnement. Les résidus peuvent avoir une valeur positive pour une unité autre que celle qui les a générés. Cest ainsi que les déchets ménagers collectés en vue dun recyclage nont pas de valeur pour les ménages mais peuvent en avoir pour celui qui les recycle. Les déchets de matériaux qui ont une valeur réalisable pour celui qui les génère, comme les équipements mis au rebut, sont assimilés à des produits et non à des résidus.

22.67 Les flux physiques sont mesurés en unités de quantité, qui reflètent les caractéristiques physiques des matières, de lénergie ou des résidus en question. Un flux physique peut être mesuré avec dautres unités en fonction de la caractéristique physique prise en considération. Le caractère approprié dune unité dépend de la fonction et de lutilisation prévue du compte de flux. Le poids et le volume sont les caractéristiques physiques les plus fréquemment utilisées pour la comptabilité des flux physiques. Dans le cas des flux énergétiques, les unités les plus couramment utilisées sont les joules ou les tonnes déquivalent pétrole. Les unités de quantité utilisées dans les comptes de flux physiques sont différentes des volumes employés dans le cadre central. Ainsi, dans le cadre central, le volume dun ordinateur ne correspond pas à son poids, mais à une combinaison pondérée des caractéristiques souhaitées par lutilisateur, par exemple sa vitesse de calcul.

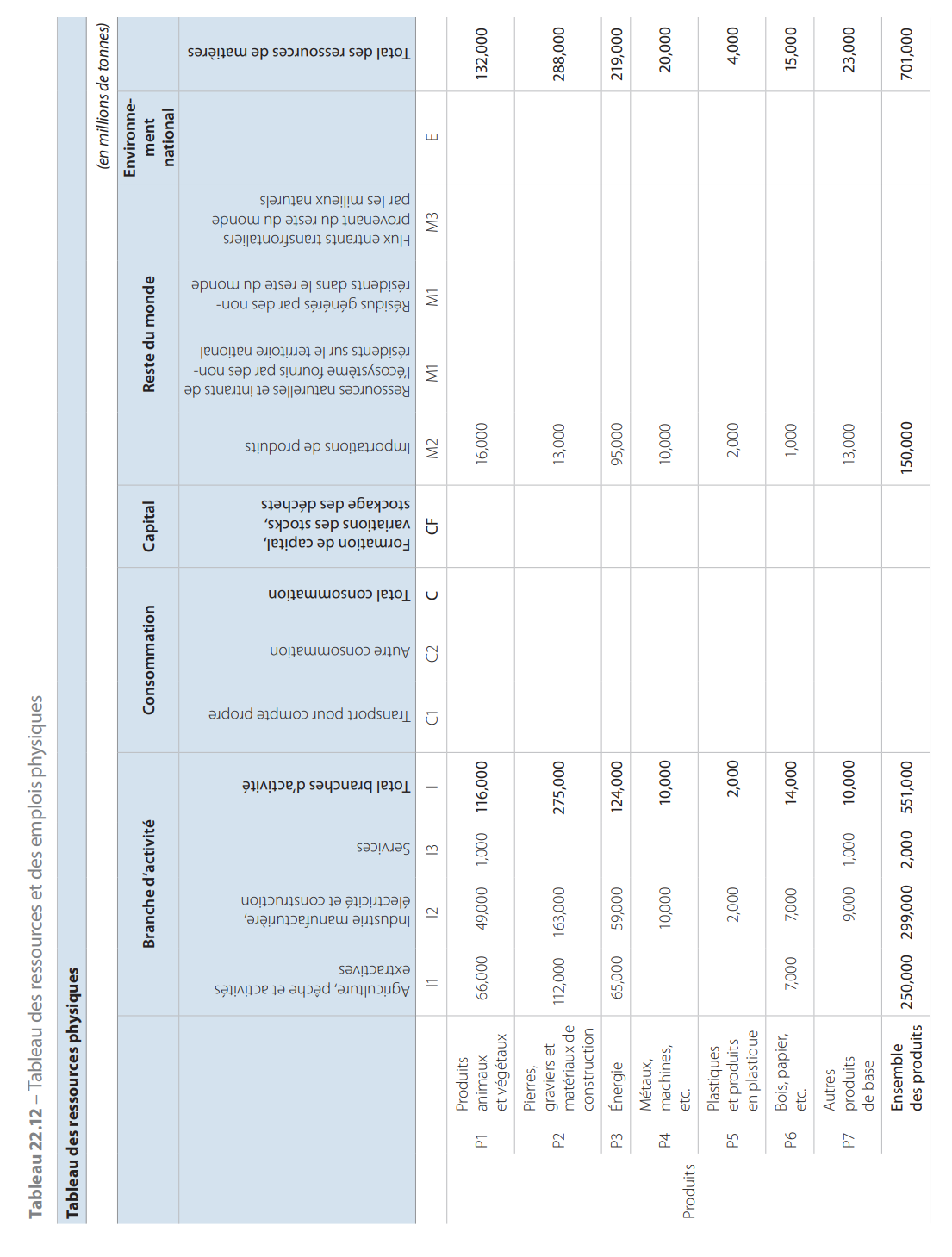

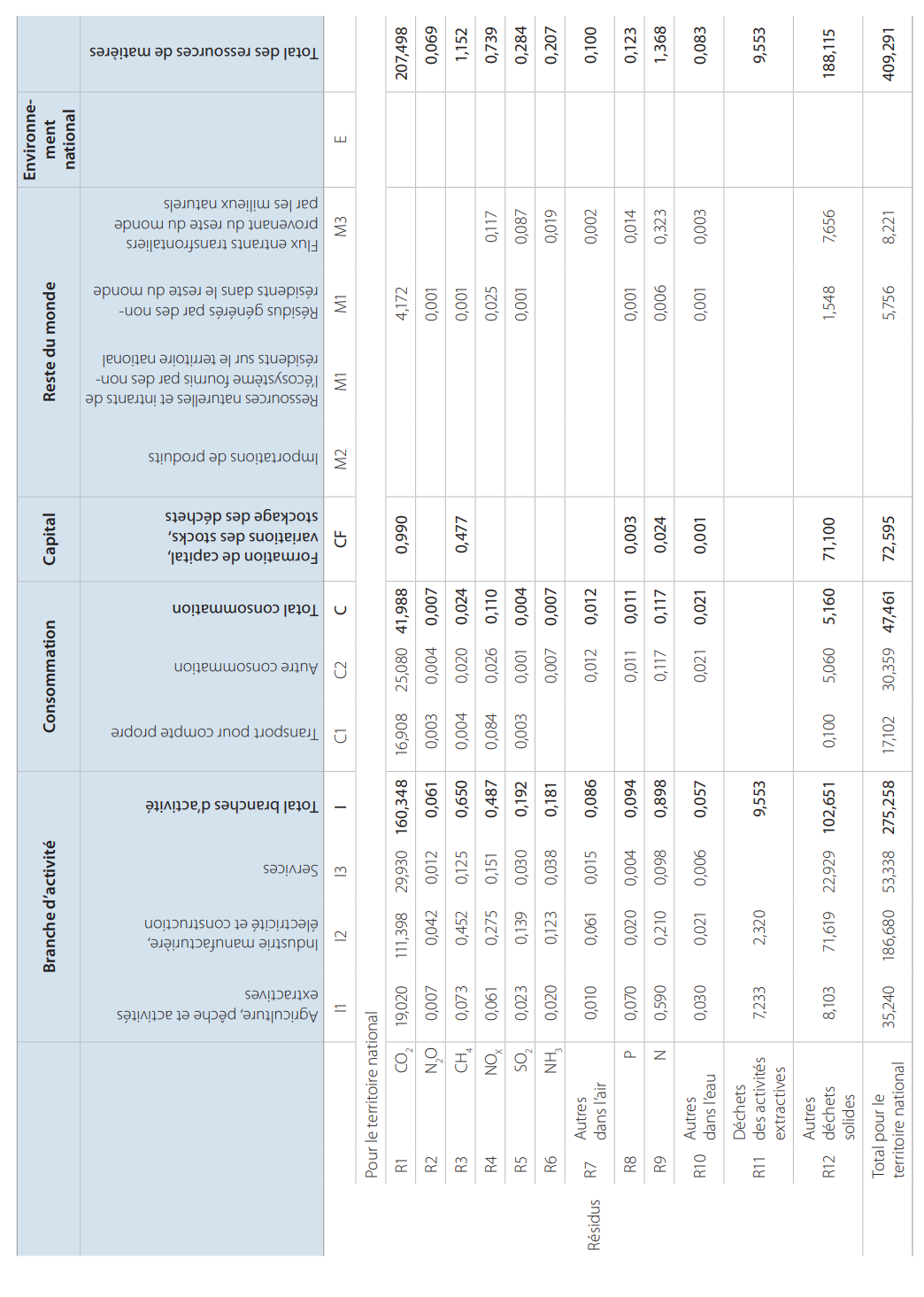

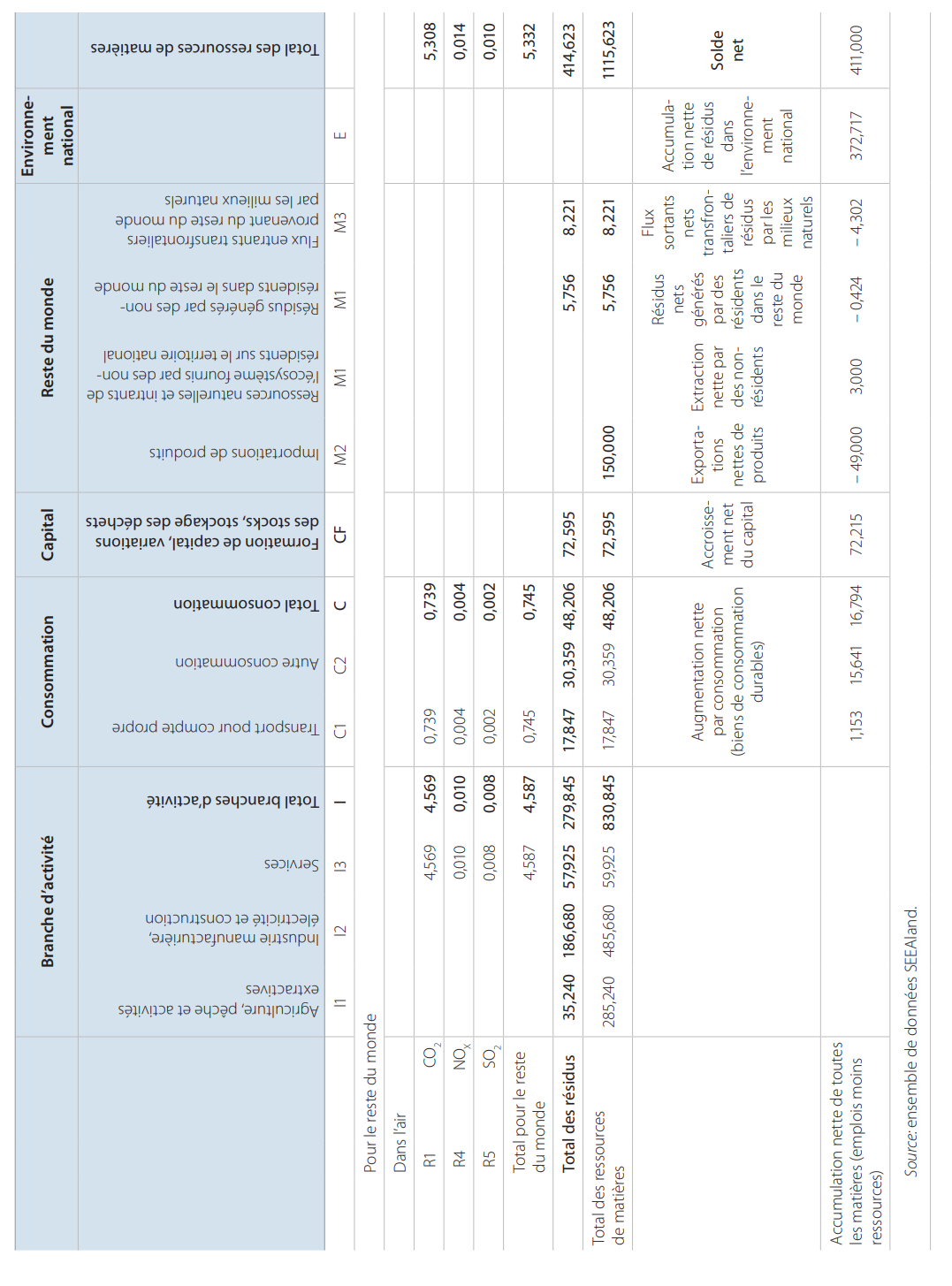

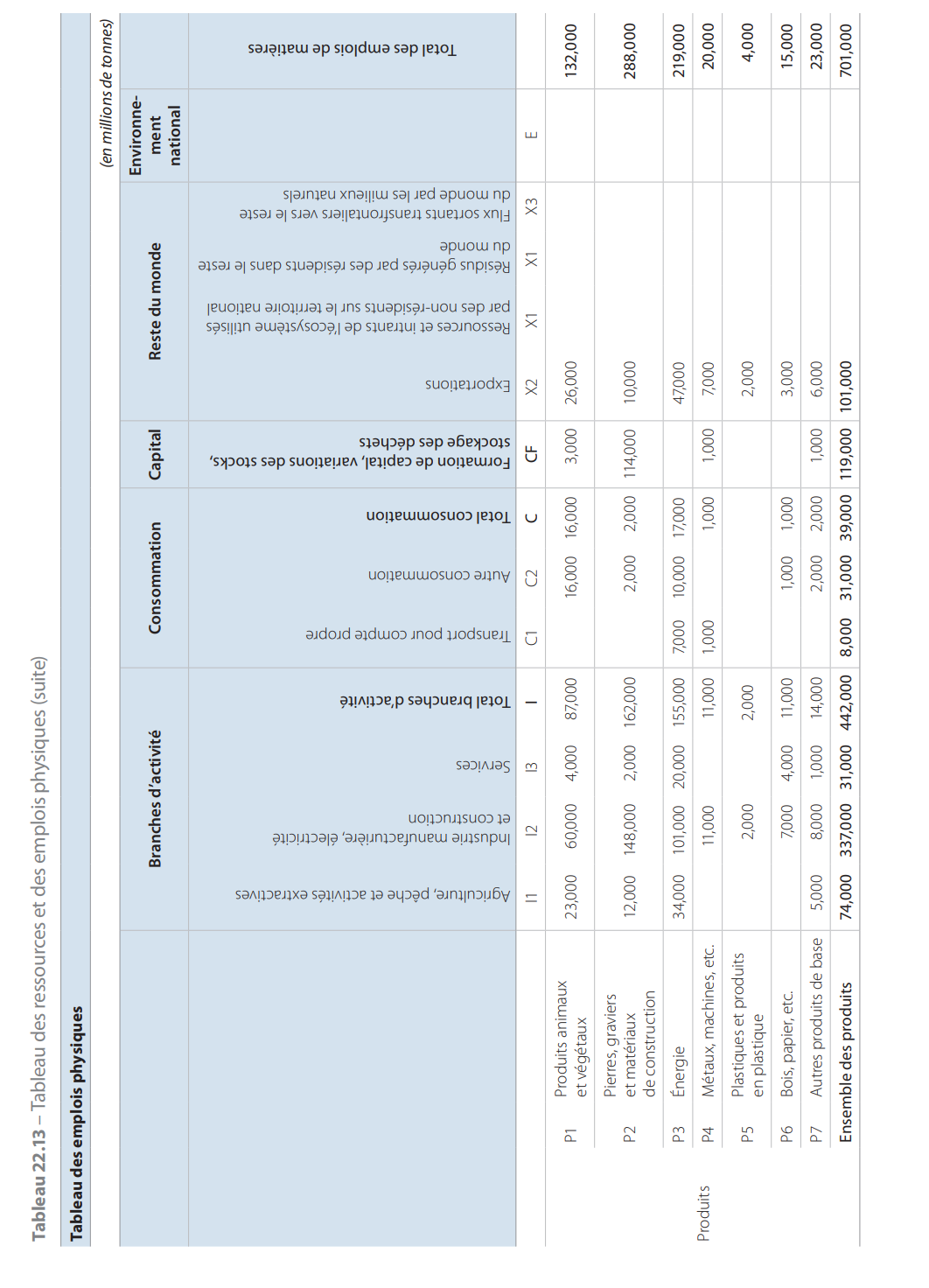

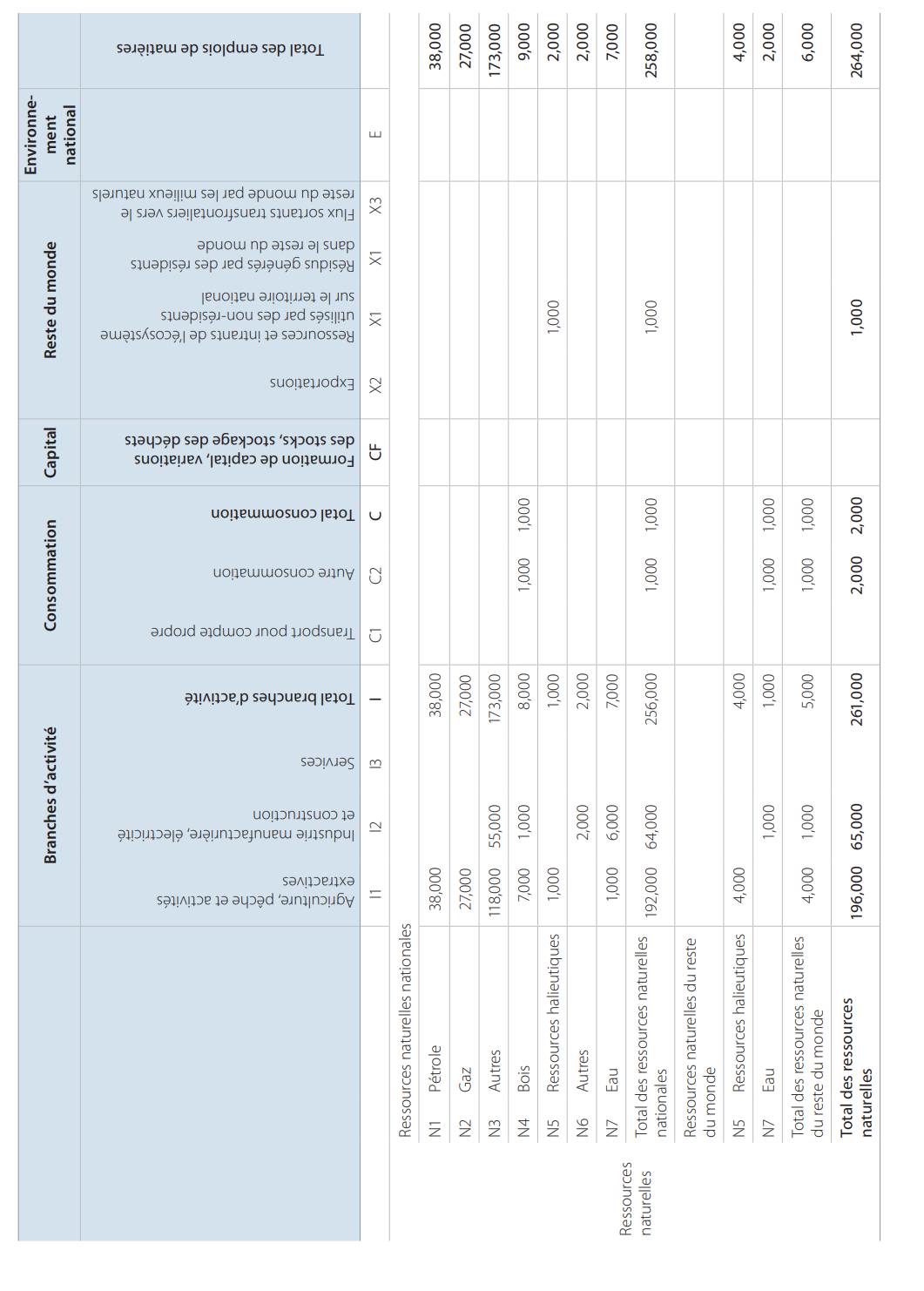

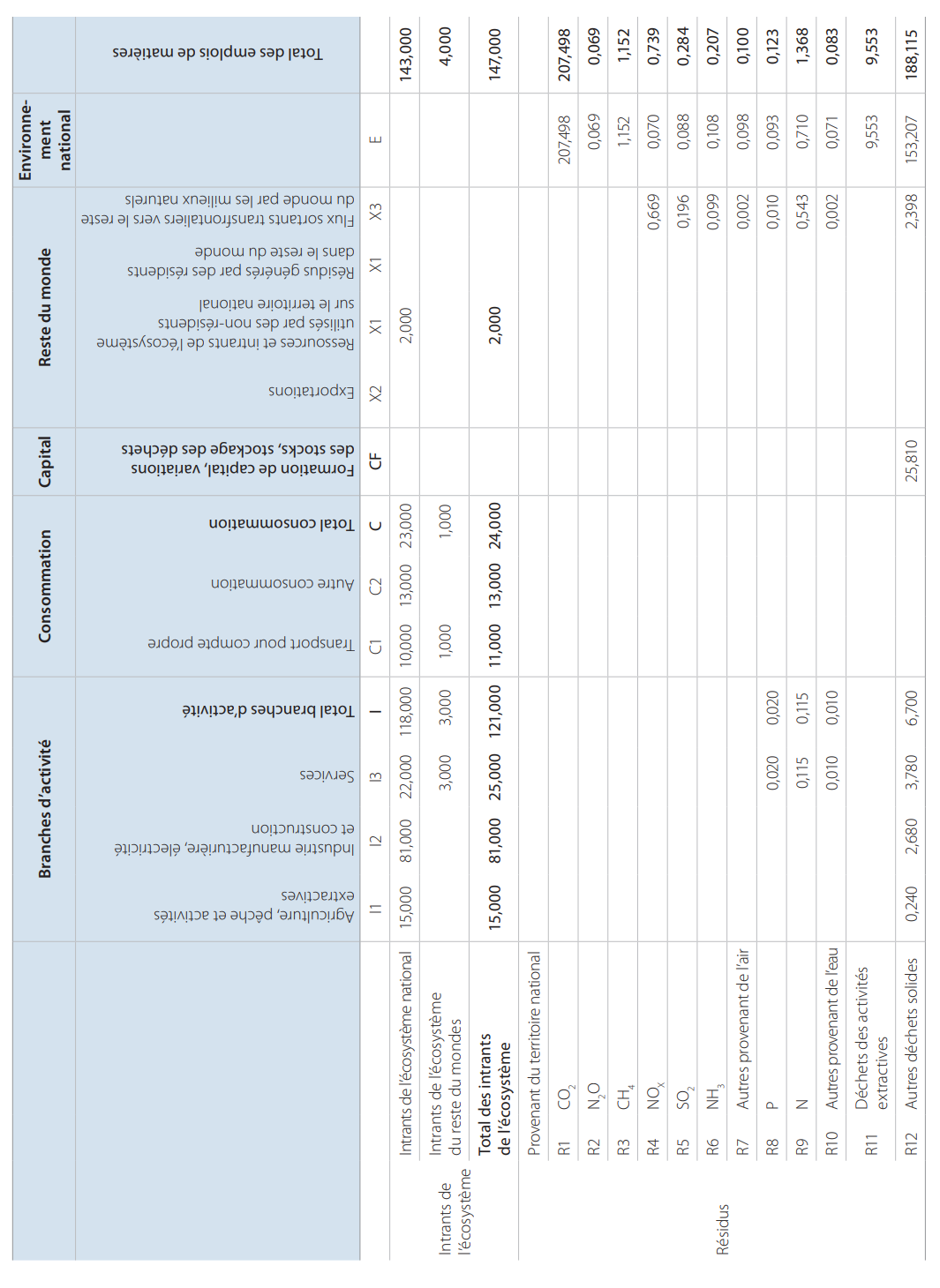

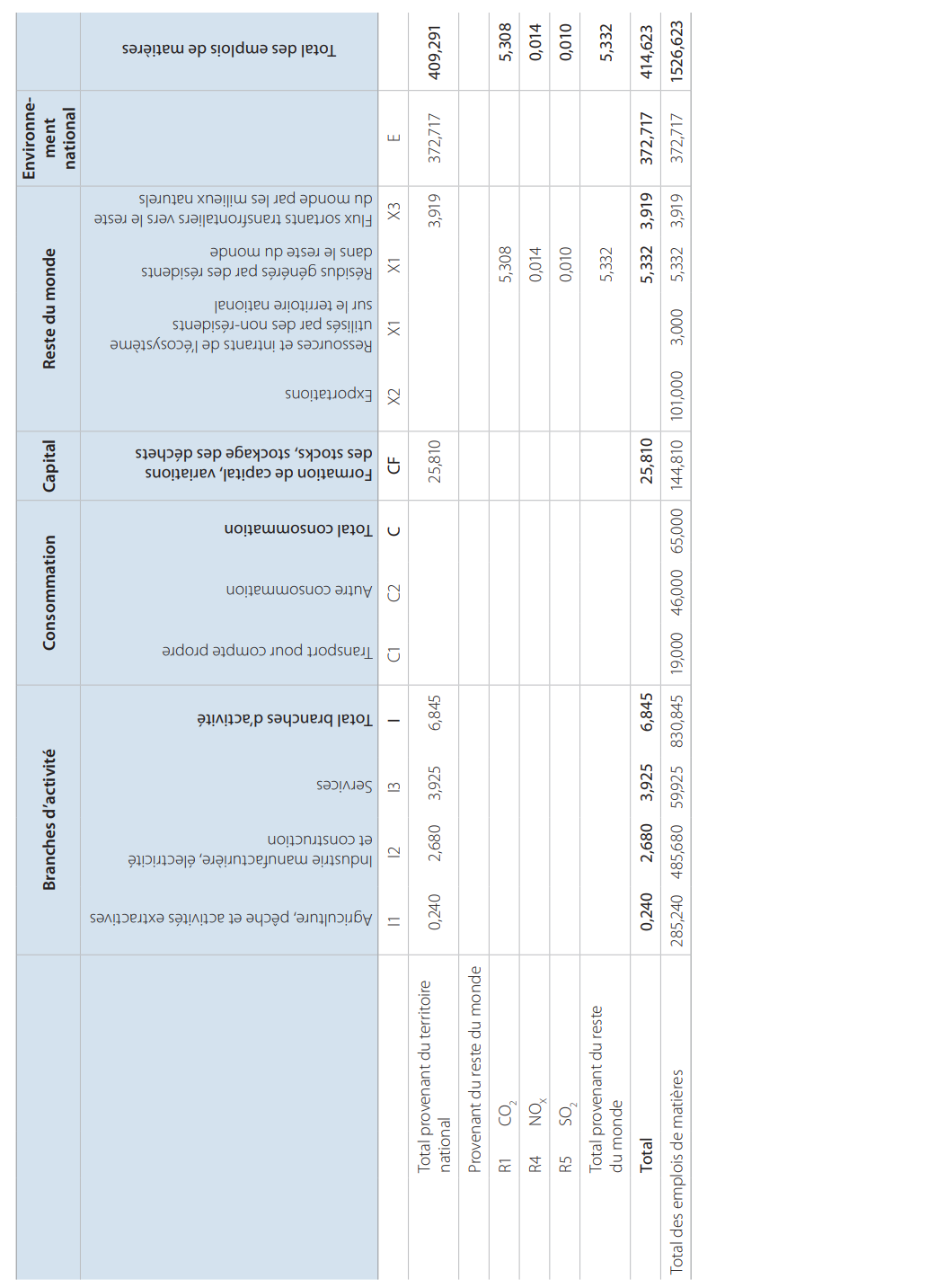

22.68 Les comptes de flux physiques peuvent être représentés sous forme de tableaux des ressources et des emplois, comme le montrent les tableaux 22.12 et 22.13.

22.69 Les comptes de flux hybrides correspondent à une présentation matricielle unique contenant à la fois les comptes nationaux en termes monétaires et les comptes de flux physiques. Les principaux types de comptes hybrides sont les tableaux hybrides des ressources et des emplois, qui combinent les informations provenant des tableaux des ressources et des emplois physiques et celles des tableaux des ressources et des emplois exprimés en termes monétaires.

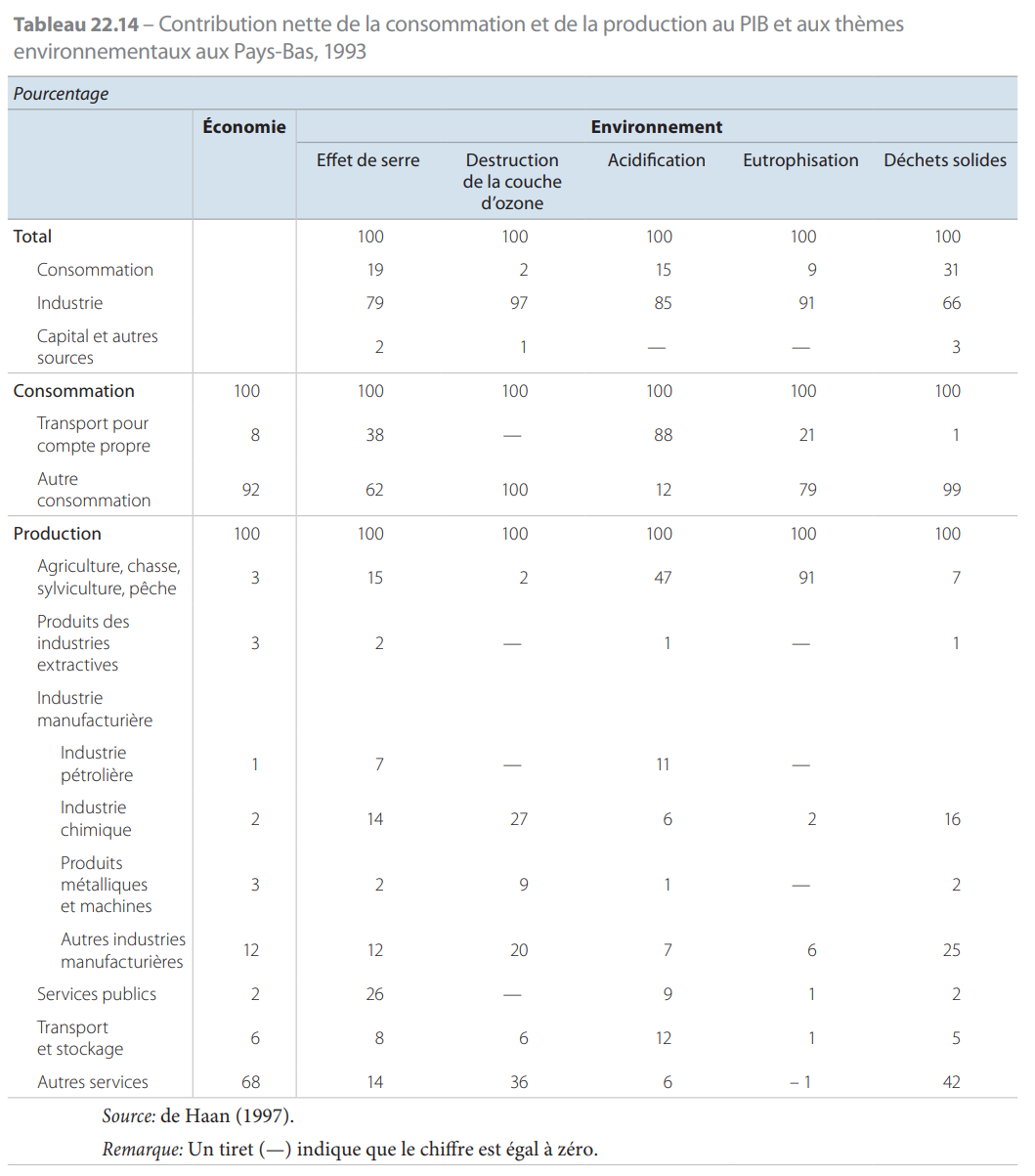

22.70 Les informations des comptes de flux hybrides peuvent être reliées à des thèmes environnementaux répondant à des préoccupations particulières, comme leffet de serre, la destruction de la couche dozone et lacidification. Des facteurs de conversion sont nécessaires à cet effet pour transformer les chiffres correspondant à des substances spécifiques en indicateurs agrégés pour les thèmes environnementaux. On peut alors obtenir un tableau de synthèse faisant apparaître la contribution de la consommation et de la production de diverses branches dactivité aux différents thèmes environnementaux et au PIB, comme dans le tableau 22.14.

22.71 Les comptes économiques des opérations liées à lenvironnement englobent les comptes de la protection de lenvironnement et les comptes des autres opérations liées à lenvironnement (par exemple, impôts, subventions, aides à linvestissement, revenus de la propriété et acquisition de droits démission et de propriété).

22.72 Pour décrire la protection de lenvironnement, il est très utile dadopter une approche fonctionnelle combinée à un type danalyse portant sur les activités et les produits. La protection de lenvironnement couvre un large éventail dactivités économiques et de produits. Citons, par exemple, linvestissement dans les technologies propres, la réhabilitation des environnements pollués, le recyclage, la production de biens et services écologiques, la conservation et la gestion des actifs et ressources naturels. Il est possible de définir un agrégat national des dépenses consacrées à la protection de lenvironnement pour inclure les activités auxiliaires et les produits connexes.

22.73 Trois types différents dactifs environnementaux sont distingués dans les comptes dactifs environnementaux: les ressources naturelles, les terrains et plans deau et les écosystèmes. Plusieurs de ces actifs environnementaux ne sont pas comptabilisés dans le cadre central. Il sagit dactifs environnementaux sur lesquels aucun droit de propriété ne peut être établi. Ils correspondent à des éléments de lenvironnement tels que lair, les grands plans deau et les écosystèmes si vastes ou incontrôlables quil est impossible de faire valoir des droits de propriété effectifs. De même, les ressources dont lexistence na pas été clairement établie par des activités dexploration et de développement, par exemple les gisements de pétrole hypothétiques, ou qui sont actuellement inaccessibles, comme les forêts éloignées, par exemple, ne sont pas des actifs pris en considération dans le cadre central. La même chose vaut pour les ressources dont lexistence a été établie sur le plan géologique ou qui sont facilement accessibles mais napportent aucun avantage économique actuellement en raison du fait quelles ne peuvent pas encore être exploitées de manière rentable.

22.74 Les comptes dactifs environnementaux en termes physiques et monétaires décrivent les stocks des différents actifs environnementaux et leurs variations. Bien que, pour certains actifs, ces comptes puissent être établis en termes monétaires, pour dautres, seuls des comptes physiques sont possibles. Sagissant des écosystèmes, il est peu probable que des informations suffisantes soient disponibles pour calculer les stocks ou leurs variations sur une année exactement de la même manière que pour les autres actifs environnementaux. Pour ces actifs, il est plus utile de se concentrer sur la mesure des changements de qualité, dont la plupart concerneront la dégradation, par exemple lacidification des terres et de leau et la défoliation des arbres.

22.75 Les agrégats du cadre central peuvent être modifiés afin de mieux rendre compte des questions environnementales. Trois types dajustements sont généralement recommandés: pour épuisement, au titre des dépenses consacrées à la défense de lenvironnement et pour dégradation.

22.76 Dun point de vue écologique, lajustement pour épuisement doit être réalisé en raison du fait que le PIB et son taux de croissance ne tiennent pas compte de lépuisement des différents actifs environnementaux, comme le pétrole et les ressources halieutiques et les forêts non cultivées. Comptabiliser lépuisement des ressources naturelles nest pas une tâche aisée, et de multiples options sont disponibles. Lune des options extrêmes consiste à considérer la totalité des emplois de ces actifs naturels non produits comme un épuisement au lieu dun revenu issu de la production. Lautre option extrême revient à estimer que toutes les recettes issues de la vente de ces actifs sont des revenus qui contribuent au revenu intérieur. Toutes les autres options visent à scinder lutilisation de ces actifs en une composante dépuisement et une composante de revenu. Des principes et des hypothèses différents pour les durées de vie et les taux dactualisation conduisent à des chiffres différents pour lajustement au titre de lépuisement des ressources.

22.77 Les dépenses consacrées à la défense de lenvironnement nenglobent pas seulement les dépenses relatives à la protection de lenvironnement.

Elles peuvent concerner les activités administratives détablissement et de contrôle des quotas de pêche ou les dépenses de santé liées à la pollution atmosphérique ou à une catastrophe nucléaire. Lajustement au titre des dépenses consacrées à la défense de lenvironnement par les administrations publiques est recommandé afin déviter que celles-ci ne provoquent une augmentation du PIB: elles ont vocation à atténuer, voire à gommer les externalités environnementales négatives de la production ou de la consommation qui napparaissent pas du tout dans le PIB. En termes de produit intérieur net, lune des solutions peut consister à comptabiliser toutes les dépenses consacrées à la défense de lenvironnement par les administrations publiques en formation de capital et en consommation de capital en même temps. Cependant, sagissant du PIB, dont lusage est plus répandu, cela ne fait aucune différence.

22.78 Le produit intérieur, lépargne et dautres agrégats clés peuvent être ajustés pour dégradation, par exemple au titre de limpact de la pollution de lair et de leau. Toutefois, il est plus difficile, plus incertain et plus contestable dincorporer les effets de la dégradation que deffectuer des ajustements au niveau des comptes au titre de lépuisement ou des dépenses consacrées à la défense de lenvironnement. Comment comptabiliser, par exemple, les dommages pour la santé humaine ou le fait que les végétaux et les animaux grandissent moins vite, se reproduisent moins et meurent prématurément à cause de la pollution de lenvironnement? Faut-il enregistrer les catastrophes comme étant le résultat de lactivité économique humaine et donc les déduire du PIB?

Comptes de la santé

22.79 Les comptes de la santé (voir Système de comptes de la santé, OCDE, 2000) forment un cadre international pour les données relatives à la santé, destiné à répondre aux besoins des analystes et des responsables de lélaboration des politiques, aussi bien au niveau national queuropéen et international. Ce cadre est conçu pour des pays dont les modèles dorganisation des systèmes de santé nationaux sont très divers. Cest aussi un outil essentiel pour assurer le suivi de systèmes de santé dont la complexité ne cesse de croître et qui évoluent rapidement. Il mesure et présente les changements structurels, comme le recul progressif des soins hospitaliers au profit des soins ambulatoires et la montée en puissance de prestataires multifonctionnels.

22.80 Les comptes de la santé répondent à trois questions fondamentales :

- a) quelles sont les catégories de services rendus et de biens acquis à des fins relatives à la santé?

- b) qui sont les fournisseurs de ces services et de ces biens?

- c) quelles sont les sources de financement?

22.81 Les biens et services de santé sont classés par fonction. On distingue trois catégories: les services de soins de santé et biens médicaux fournis à titre individuel, les services de soins de santé fournis à titre collectif et les fonctions sanitaires connexes.

22.82 Les principaux types de services de soins de santé et biens médicaux fournis à titre individuel distingués sont les suivants: services de soins curatifs, services de soins de réadaptation, services de soins de longue durée, services auxiliaires et biens médicaux dispensés aux patients ambulatoires. Pour ces services individuels, une subdivision par mode de production savère très utile: soins hospitaliers, soins en hospitalisation de jour, soins ambulatoires et soins à domicile. Bien dautres dimensions sont également importantes pour le classement des soins de santé individuels, notamment lâge, le sexe et le niveau de revenu pour les principales catégories de soins ou par grandes catégories de maladies, ce qui est utile pour les études concernant le coût des maladies.

22.83 Par rapport au cadre central, la frontière de la production est élargie sur deux points :

- a) la médecine du travail, notamment les visites médicales préventives des salariés ou les services médicaux durgence à lintérieur ou à lextérieur des locaux des entreprises, qui nest pas comptabilisée comme un service auxiliaire;

- b) les transferts en espèces aux ménages au titre des soins à domicile dispensés aux personnes malades et handicapées, qui sont assimilés à une production de soins de santé rémunérée des ménages; tous les soins de ce type qui ne sont pas reliés à des transferts en espèces sont cependant toujours exclus.

22.84 On distingue deux types de services de soins de santé fournis à titre collectif :

- a) les services de prévention et de santé publique;

- b) ladministration de la santé et lassurance maladie.

22.85 Sept types de fonctions sanitaires connexes sont distingués :

- a) formation de capital des établissements prestataires de soins de santé;

- b) éducation et formation du personnel de santé;

- c) recherche et développement dans le domaine de la santé;

- d) contrôles sanitaires (denrées alimentaires, hygiène, eau potable);

- e) hygiène du milieu;

- f) administration et fourniture de services sociaux en nature en faveur des personnes malades ou handicapées;

- g) administration et fourniture de prestations en espèces liées à la santé.

22.86 Pour les prestataires de soins de santé, une nomenclature détaillée par branche a été élaborée; la classification internationale type par industrie (CITI) a été affinée et modifiée à cet effet.

22.87 À la base, il existe deux façons de comptabiliser le financement des soins de santé. La première consiste à ventiler les dépenses entre les multiples mécanismes de tiers payant et les paiements directs effectués par les ménages ou dautres financeurs, comme dans le cas des services publics de santé.

La seconde vise à déterminer qui supporte en dernier ressort la charge de financement. Cela suppose de remonter jusquaux sources de financement des financeurs intermédiaires. Dautres transferts, tels que les transferts inter-administrations, les déductions fiscales, les subventions aux prestataires et le financement par le reste du monde sont également comptabilisés pour compléter le tableau.

22.88 Les comptes de la santé permettent détablir des tableaux de synthèse simples qui font apparaître limportance de la santé dans léconomie nationale, comme le montre le tableau 22.15.

Comptes de production des ménages

22.89 Dans le cadre central, les activités des ménages telles que les services de logement produits par les propriétaires occupants, la production agricole pour consommation propre et la construction de logements pour compte propre sont comptabilisées dans la production. Toutefois, deux grands types dactivités des ménages ne sont pas enregistrés dans la production: les services non rémunérés produits et consommés au sein dun seul et même ménage et les services bénévoles. Même dans le contexte dun compte satellite, les questions relatives aux services des ménages non rémunérés et bénévoles posent des problèmes conceptuels et de mesure complexes. Ils représentent un domaine qui fait lobjet de recherches permanentes. Lobjectif dun compte satellite pour la production des ménages (3) est de fournir une image complète de la production des ménages, du revenu, de la consommation et de lépargne des différents types de ménages, ainsi que des interactions avec le reste de léconomie.

Les principales questions abordées sont les suivantes :

- a) quels sont les services fournis?

- b) qui fournit ces services?

- c) quelle est la valeur de ces services?

- d) quels sont les apports du facteur capital et quen est-il de la productivité?

- e) quels sont les implications en matière de volume et de répartition du revenu, de la consommation et de lépargne entre les divers types de ménages et tout au long de la durée de vie?

- f) y a-t-il des mouvements de substitution entre services aux ménages rémunérés et non rémunérés, imputables à des évolutions structurelles économiques et sociales, à des effets de cycle conjoncturel ou à la politique des pouvoirs publics, notamment en matière de fiscalité ou de subventions pour la garde denfants?

22.90 Les comptes de production des ménages peuvent revêtir un intérêt particulier pour lanalyse des évolutions économiques à long terme et la comparaison internationale des niveaux de production, de revenu et de consommation. Les principales sources de données utilisées pour établir les comptes de production des ménages sont les enquêtes sur le budget des ménages et sur lemploi du temps; les agrégats annuels issus de ces sources sont faussés par des erreurs déchantillonnage, ce qui empêche le calcul de taux de croissance annuels précis. Par conséquent, les comptes de production des ménages sont établis non pas chaque année mais à intervalle régulier, par exemple tous les cinq ans, et sont associés à une enquête étendue sur lutilisation du temps.

22.91 La production des ménages inclut uniquement les services qui peuvent être délégués à une personne autre que celle qui en bénéficie; cest ce que lon appelle le principe de la tierce partie. Par conséquent, prendre soin de soi, étudier, dormir et mener des activités de loisirs nen font pas partie.

22.92 On peut distinguer différentes fonctions principales pour la production des ménages: le logement, lalimentation, lhabillement, les soins aux enfants, aux adultes et aux animaux de compagnie et les travaux bénévoles, consommés par définition dans un autre ménage. Pour chacune de ces fonctions, des activités principales ou caractéristiques peuvent être définies. Ceci permet daffecter à ces fonctions principales les dépenses ou le temps consacrés à ces activités. Cependant, certaines activités comme faire des achats, voyager et gérer le ménage se rapportent à des fonctions diverses. Les dépenses ou le temps consacrés à ces activités sont donc répartis entre ces fonctions.

22.93 Dans le cadre central, les dépenses en biens de consommation durables font partie de la dépense de consommation finale. En revanche, dans les comptes de production des ménages, les dépenses telles que celles consacrées à lachat dun véhicule, dun réfrigérateur ou déquipements de construction ou de réparation sont enregistrées dans la formation de capital. Les services du capital de ces actifs sont des entrées intermédiaires de la production des ménages.

22.94 La production et la valeur ajoutée de la production des ménages peuvent être évaluées à laide dune méthode fondée sur les entrées ou sur les sorties.

Daprès la méthode fondée sur les sorties, la production des ménages est évaluée aux prix du marché, cest-à-dire aux prix observés pour des services similaires vendus sur le marché. Pour la méthode fondée sur les entrées, qui évalue la production par la somme des coûts, le choix du mode dévaluation des apports de main-duvre revêt une importance cruciale. Il est notamment possible dévaluer les salaires avec ou sans les cotisations de sécurité sociale et de choisir entre différents groupes de référence (salaires moyens pour lensemble des travailleurs, salaires des travailleurs spécialisés ou salaires des personnels domestiques).

22.95 Le volume et la composition de la production des ménages et les liens avec le cadre central sont également des aspects majeurs pour les comptes de production des ménages. Ces éléments sont illustrés sous la forme dun tableau des emplois, comme le montre le tableau 22.16.

Comptes de lemploi et matrice de comptabilité sociale

22.96 Dans de nombreux pays, un large éventail de données est collecté sur le marché du travail. Les recensements de la population et des établissements, les enquêtes auprès des ménages et des entreprises sur la main-duvre, les heures de travail, les salaires et le coût de la main-duvre, de même que les registres de létat civil, des impôts et de la sécurité sociale, fournissent des données servant à lobservation et à lanalyse périodiques des évolutions du marché du travail. Pourtant, cette grande quantité dinformations statistiques mises à disposition ne permet pas dobtenir une image complète et fiable du marché du travail. Plusieurs problèmes de mesure majeurs se :

- a) les différentes sources de données donnent des résultats contradictoires;

- b) plusieurs concepts différents sans lien évident entre eux sont utilisés;

- c) la couverture est incomplète;

- d) la description de la dynamique du marché du travail se heurte à certaines limites;

- e) il nexiste pas de liens entre les statistiques du marché du travail et les comptes nationaux, les données démographiques et les autres statistiques sociales et économiques, notamment sur léducation et la sécurité sociale.

Ces problèmes peuvent être résolus au moyen dun système de comptes de lemploi, en combinant toutes les informations relatives au marché du travail et en indiquant les liens avec les principaux concepts et nomenclatures concernant le marché du travail dans les comptes nationaux, par exemple le concept de rémunération des salariés et la classification par branche dactivité. Une mise en relation solide avec les comptes nationaux permet de faciliter létablissement des comptes nationaux et des comptes de lemploi et savère utile pour la description des relations entre le marché du travail et le reste de léconomie.

22.97 Le tableau 22.17 présente un système simple de comptes de lemploi. Il se sert des identités comptables entre la rémunération des salariés, les heures travaillées, le nombre demplois, le nombre de personnes occupées ainsi que la main-duvre active et potentielle. Il sagit dun système simplifié, dans la mesure où il propose une ventilation limitée par caractéristique socio-économique, notamment par sexe et non par âge ou niveau déducation, et une répartition simple sur seulement trois branches dactivité, sans quil soit tenu compte des travailleurs transfrontaliers.

22.98 Une matrice de comptabilité sociale (MCS) est une présentation matricielle qui illustre les liens entre le tableau des ressources et des emplois et les comptes des secteurs institutionnels. Les MCS fournissent généralement des informations complémentaires sur le volume et la structure de lemploi, par le biais dune ventilation de la rémunération des salariés et du revenu mixte par catégorie de personnes occupées. Cette ventilation sapplique à la fois aux emplois de main-duvre par branche dactivité tels quils ressortent des tableaux des emplois et aux ressources de main-duvre par sous-groupe socio-économique telles quelles apparaissent dans le compte daffectation des revenus primaires des sous-secteurs du secteur des ménages. De la sorte, les ressources et emplois de main-duvre rémunérée sont présentés systématiquement. On peut considérer les MCS comme un système élargi de comptes de lemploi présenté sous forme de matrice. Tout comme les comptes de lemploi et les comptes nationaux, les MCS font apparaître des agrégats et permettent une analyse uniquement en termes dagrégats et de moyennes. Par conséquent, pour nombre danalyses socio-économiques, il est préférable de recourir à des modèles fondés sur une base de micro-données élargie avec des informations sur les caractéristiques socio-économiques par personne et par ménage.

Comptes de productivité et de croissance

22.99 Lune des principales utilisations des comptes nationaux consiste à décrire, à observer et à analyser la croissance de la productivité (pour un aperçu plus complet de lanalyse de la productivité, voir Mesurer la productivité Manuel de lOCDE. Mesurer la croissance de la productivité par secteur et pour lensemble de léconomie, OCDE, 2001). La mesure et lanalyse de la croissance de la productivité sont utilisées pour comprendre les grands changements structurels qui sont intervenus dans les différentes branches dactivité, ainsi que lélévation du niveau de vie qui sest produite dans de nombreux pays au cours du XXe siècle. La mesure et lanalyse de la croissance de la productivité servent également à lélaboration de politiques destinées à stimuler la croissance de la productivité et à favoriser la prospérité, tout en tenant compte dautres considérations politiques, par exemple les questions déquité et denvironnement.

22.100 Au sens des comptes nationaux, la croissance économique correspond à la croissance en volume du PIB, qui peut être décomposée en plusieurs éléments, dont les variations de la productivité du travail, la productivité par unité de facteur travail et les changements de volume du facteur travail. Il est possible dopérer la même ventilation pour les variations en volume de la valeur ajoutée par branche. Cette méthode élémentaire permet dobtenir un cadre pour observer et analyser la croissance économique par branche dactivité. Des chiffres plus homogènes concernant les apports de main-duvre, obtenus en utilisant non seulement le nombre de personnes occupées mais aussi les équivalents temps plein ou les heures travaillées, avec une distinction entre différentes qualités de travail, donnent des résultats plus détaillés en termes de chiffres de la productivité du travail.

22.101 Cette méthode ignore le rôle des autres entrées, notamment les services du capital et les produits intermédiaires. Cette approche peut être source de confusion. Ainsi, la productivité du travail peut apparemment croître considérablement en raison dune intensité du capital beaucoup plus élevée, mais aussi sous leffet de gains defficience tout en utilisant la même quantité de capital. En tenant compte également des autres entrées, on mesure alors la productivité multifactorielle, et les sources de croissance de la productivité peuvent être mieux appréhendées. Mesurer la productivité multifactorielle revient à décomposer la variation de volume de la production en variations des différents volumes de toutes les entrées plus un élément résiduel, qui correspond à la croissance de la productivité multifactorielle. La croissance de la productivité multifactorielle reflète tout ce qui ne trouve pas dexplication dans les différentes entrées, autrement dit le rôle des autres entrées. Mais elle peut aussi refléter les erreurs de mesure dans les sorties ou les entrées.

22.102 Le volume du facteur capital provenant du stock de capital fixe peut être mesuré de différentes façons. Trois choix absolument essentiels doivent être faits :

- a) la forme de la fonction âge-efficience ou âgeprix pour chaque type dactif, les options les plus répandues étant les formes linéaire, géométrique ou hyperbolique;

- b) la nature des pondérations utilisées pour agréger les différents types dactifs, à savoir les pondérations fondées sur les coûts dutilisation ou sur les prix du marché;

- c) la formule de calcul de lindice au moyen de laquelle cette agrégation est réalisée, les options possibles étant un indice pondéré à base fixe comme celui de Laspeyres ou un indice pondéré mixte comme celui de Fisher ou de Törnqvist.

22.103 La mesure de la productivité multifactorielle permet didentifier les contributions directes à la croissance du travail, du capital, des entrées intermédiaires et de la variation de la productivité multifactorielle. Cet outil est utilisé pour examiner les profils de croissance passés et pour évaluer le potentiel de croissance économique à venir. Néanmoins, dans le cadre analytique et politique, les aspects suivants doivent être pris en considération pour interpréter les mesures de la productivité multifactorielle :

- a) toutes les évolutions techniques ne se traduisent pas forcément par une croissance de la productivité multifactorielle. Lévolution technique corporelle peut être comptabilisée au moyen du volume du facteur capital et des entrées intermédiaires. Elle représente les progrès dans la conception et la qualité de nouvelles générations de capital et de facteurs intermédiaires et ses effets sont attribués au facteur en jeu, dès lors que celui-ci est rémunéré en conséquence. À linverse, lévolution technique incorporelle est considérée comme nétant assortie daucun coût et prend par exemple la forme de savoirs généraux, de plans techniques, deffets de réseau ou deffets externes provenant dautres facteurs de production, y compris les améliorations dans la gestion et lorganisation. Par définition, cette évolution technique se retrouve dans le résidu, cest-à-dire la croissance de la productivité multifactorielle;

- b) la croissance de la productivité multifactorielle ne découle pas forcément de lévolution technologique: le résidu prend également en compte dautres facteurs, non technologiques, parmi lesquels figurent les coûts dajustement, les effets déchelle et de cycle conjoncturel, les variations touchant uniquement lefficience et les erreurs de mesure;