CHAPITRE 1 DU SEC 2010

Architecture générale et principes fondamentaux

Architecture générale

1.01 Le système européen des comptes («SEC 2010» ou simplement «SEC») est un cadre comptable, compatible au plan international, permettant de décrire de façon systématique et détaillée ce que lon appelle une «économie totale» (cest-à-dire une région, un pays ou un groupe de pays), ses composantes et ses relations avec dautres économies totales.

1.02 Le prédécesseur du SEC 2010, le système européen des comptes 1995 (le SEC 95) a été publié en 1996. Si la méthodologie du SEC 2010, figurant dans la présente annexe, comporte la même structure que le SEC 95 en ce qui concerne les treize premiers chapitres, il en comporte onze nouveaux portant sur des aspects du système qui reflètent lévolution de la mesure des économies modernes ou de lutilisation du SEC 95 dans lUnion européenne (UE).

1.03 Le présent manuel est structuré comme suit : le chapitre 1 présente les caractéristiques conceptuelles de base du système et en établit les principes. Il décrit les unités statistiques fondamentales et leurs regroupements et donne un aperçu de la séquence des comptes, ainsi quune brève description des principaux agrégats et du rôle des tableaux des ressources et des emplois et du cadre entrées-sorties.

Le chapitre 2 définit les unités institutionnelles utilisées pour la mesure de léconomie et montre comment ces unités sont classées en secteurs et autres regroupements à des fins danalyse.

Le chapitre 3 traite de toutes les opérations qui concernent les produits (biens et services) ainsi que les actifs non produits.

Le chapitre 4 décrit toutes les opérations réalisées au sein de léconomie qui ont pour effet de distribuer ou de redistribuer le revenu et la richesse.

Le chapitre 5 porte sur les opérations financières au sein de léconomie.

Le chapitre 6 décrit les changements dus à des événements non économiques ou à des variations des prix qui ont pour effet de modifier la valeur des actifs.

Le chapitre 7 est consacré aux comptes de patrimoine et à la classification des actifs et des passifs.

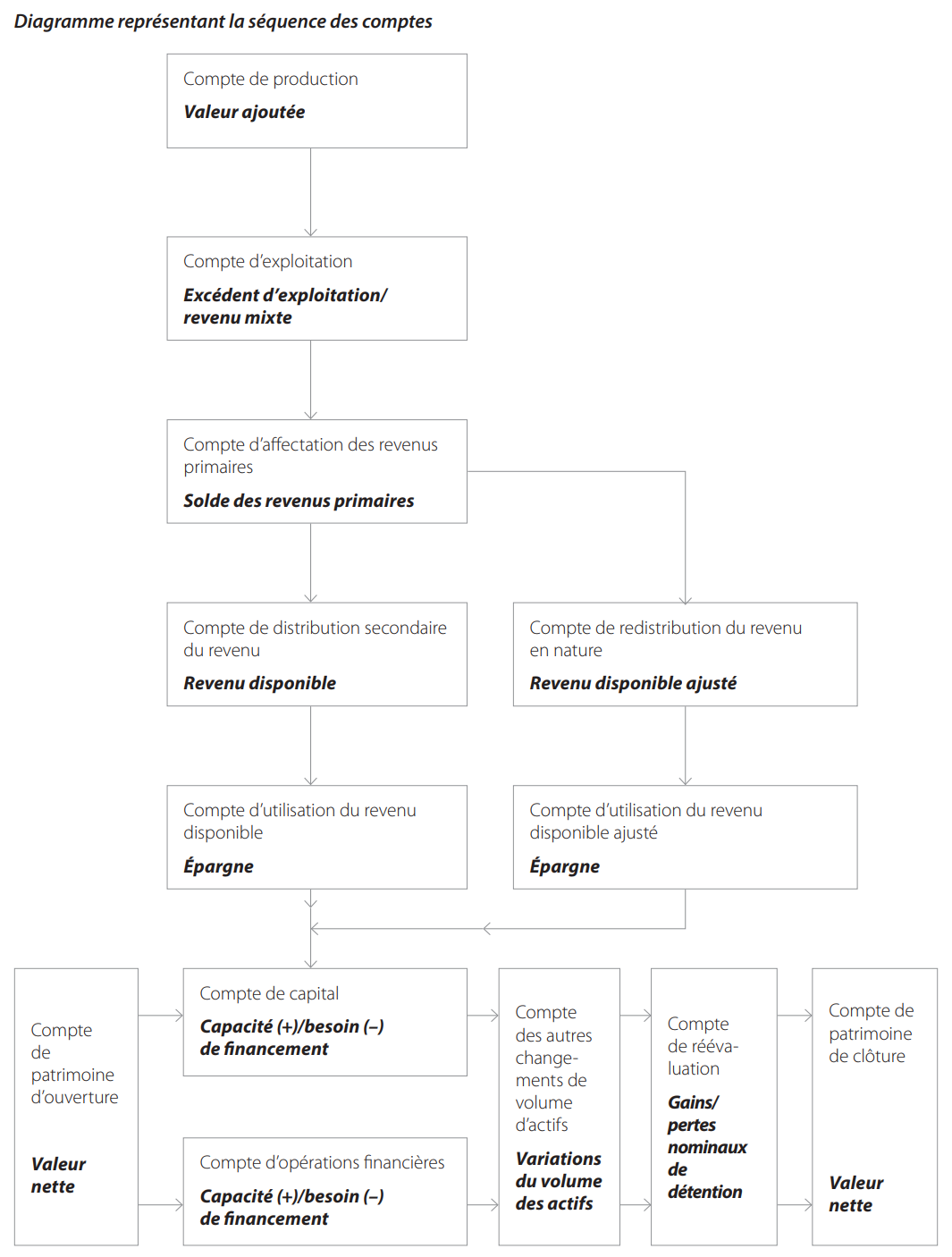

Le chapitre 8 détaille la séquence des comptes ainsi que les soldes comptables associés à chacun dentre eux.

Le chapitre 9 présente les tableaux des ressources et des emplois et montre comment ils permettent de réconcilier les mesures de la production, du revenu et des dépenses au sein de léconomie. Il décrit également les tableaux entrées-sorties qui peuvent être dérivés des tableaux des ressources et des emplois.

Le chapitre 10 expose la base conceptuelle des mesures de prix et de volume associées aux valeurs nominales rencontrées dans les comptes.

Le chapitre 11 montre les mesures de la population et du marché du travail qui peuvent être utilisées avec les données des comptes nationaux à des fins danalyse économique.

Le chapitre 12 offre une brève description des comptes nationaux trimestriels et explique comment, et sous quels aspects, ils diffèrent des comptes nationaux.

1.04 Le chapitre 13 présente les objectifs et les concepts des comptes régionaux ainsi que les problèmes posés par leur établissement.

Le chapitre 14 porte sur la mesure des services financiers fournis par les intermédiaires financiers et financés par les recettes dintérêts nettes; il est le fruit dannées de recherche et de développement menés par les États membres afin de disposer dune mesure robuste et harmonisée pour tous les États membres.

Consacré aux contrats, baux et licences, le chapitre 15 savère nécessaire pour décrire un domaine prenant de plus en plus dimportance dans les comptes nationaux.

Le chapitre 16 et le chapitre 17, qui portent sur les assurances, lassurance sociale et les pensions, décrivent la manière dont ces dispositifs sont traités dans les comptes nationaux, les questions de redistribution revêtant un intérêt croissant au fur et à mesure que les populations vieillissent.

Le chapitre 18 couvre les comptes du reste du monde, qui sont léquivalent, dans les comptes nationaux, du système de mesure des comptes de la balance des paiements.

Le chapitre 19 sur les comptes européens est également nouveau et couvre des aspects des comptes nationaux pour lesquels des mesures institutionnelles et commerciales européennes soulèvent des questions requérant une approche harmonisée.

Le chapitre 20 décrit les comptes du secteur des administrations publiques, un domaine présentant un intérêt tout particulier compte tenu du fait que la question de la prudence budgétaire des États membres continue dêtre un aspect crucial de la conduite de la politique économique dans lUE.

Le chapitre 21 décrit les liens entre la comptabilité dentreprise et la comptabilité nationale, une question dont lintérêt va croissant dans la mesure où les sociétés multinationales représentent une part de plus en plus importante du produit intérieur brut (PIB) dans tous les pays.

Le chapitre 22 décrit la relation entre les comptes satellites et les comptes nationaux principaux.

Les chapitres 23 et 24 servent de référence: le premier définit les nomenclatures relatives aux secteurs, aux activités et aux produits utilisées dans le SEC 2010, tandis que le second détaille la séquence complète des comptes pour chaque secteur.

1.05 La structure du SEC 2010 est conforme aux lignes directrices internationales en matière de comptabilité nationale, énoncées dans le «Système de comptabilité nationale 2008» («SCN 2008»), à lexception de certaines différences en ce qui concerne la présentation et le degré de précision plus élevé de certains des concepts du SEC 2010 qui sont utilisés à des fins spécifiques pour lUE. Ces lignes directrices ont été établies conjointement par les Nations unies, le Fonds monétaire international (FMI), lOffice statistique des Communautés européennes (Eurostat), lOrganisation de coopération et de développement économiques (OCDE) et la Banque mondiale. La spécificité du SEC réside dans le fait quil se concentre sur la situation et les besoins de lUE. Comme dans le SCN 2008, les concepts et nomenclatures utilisés dans le SEC sont harmonisés avec ceux de nombreuses statistiques économiques et sociales (par exemple, les statistiques de lemploi, les statistiques de lindustrie et les statistiques du commerce extérieur). Le SEC 2010 sert dès lors de cadre central de référence pour les statistiques économiques et sociales de lUE et de ses États membres.

1.06 Le SEC 2010 comprend deux grandes séries de tableaux :

- a) les comptes des secteurs institutionnels ;

- b) le cadre entrées-sorties et les comptes des branches dactivité.

1.07 Les comptes des secteurs présentent, pour chaque secteur institutionnel, une description systématique des différentes étapes du processus économique: production; formation, distribution, redistribution et utilisation du revenu; accumulation financière et non financière. Les comptes des secteurs comprennent également des comptes de patrimoine qui renseignent sur les stocks dactifs et de passifs ainsi que sur la valeur nette en début et en fin de période comptable.

1.08 À laide de tableaux des ressources et des emplois, le cadre entrées-sorties décrit de façon plus détaillée le processus de production (structure des coûts, revenu généré et emploi) et les flux de biens et de services (production, importations, exportations, consommation intermédiaire, consommation finale et formation de capital par groupe de produits). Ce cadre met en évidence deux identités comptables importantes, à savoir, dune part, que la somme des revenus générés par une branche dactivité est égale à la valeur ajoutée produite par cette branche et, dautre part, que pour chaque produit ou groupe de produits, loffre équivaut à la demande.

1.09 Le SEC 2010 définit en outre les concepts de population et demploi qui intéressent à la fois les comptes des secteurs, les comptes des branches dactivité et le cadre des ressources et des emplois.

1.10 Le SEC 2010 ne se limite pas à létablissement de comptes annuels mais prévoit également des comptes trimestriels ou pour des périodes comptables plus courtes ou plus longues. Il sapplique par ailleurs aux comptes régionaux.

1.11 Le SEC existe parallèlement au SCN 2008 en raison des utilisations qui sont faites des données des comptes nationaux dans lUE. Les États membres sont responsables de la collecte et de la publication de leurs propres comptes nationaux aux fins de la description de la situation économique dans leurs pays respectifs. Ils établissent également un ensemble de comptes quils doivent soumettre à la Commission (Eurostat) dans le cadre dun programme obligatoire de transmission de données qui sont utilisées dans des domaines clés de la politique sociale, économique et budgétaire de lUnion. Parmi les utilisations de ces données, on relèvera la détermination de la contribution financière des États membres au budget de lUnion appelée «quatrième ressource», laide aux régions de lUE par lintermédiaire des fonds structurels et la surveillance des performances économiques des États membres dans le cadre de la procédure concernant les déficits excessifs et du pacte de stabilité et de croissance.

1.12 Pour que les contributions et les subventions soient réparties en fonction dagrégats établis et présentés dune manière pleinement cohérente, les statistiques économiques utilisées doivent être élaborées selon des concepts et des règles identiques. Le SEC 2010 prend la forme dun règlement fixant les règles, conventions, définitions et nomenclatures que doivent respecter les États membres pour la production des données de comptabilité nationale couvertes par le programme de transmission des données figurant à lannexe B du présent règlement.

1.13 Eu égard aux montants très importants qui sont en jeu dans le mécanisme des contributions et subventions géré par lUE, il est primordial que le système de mesure soit appliqué de façon cohérente dans chaque État membre. Dans ces conditions, il convient dadopter une approche prudente à légard destimations qui ne peuvent pas être observées directement sur le marché, en évitant le recours à des procédures reposant sur la modélisation pour létablissement des données des comptes nationaux.

1.14 Afin dassurer une cohérence optimale entre les données des comptes nationaux des différents États membres, les concepts du SEC 2010 sont, à plusieurs égards, plus spécifiques et plus précis que ceux du SCN 2008. Cette exigence primordiale destimations cohérentes et robustes a débouché sur lidentification dun cadre central de comptes de base pour lUE. Lorsque la cohérence des mesures entre États membres est considérée comme insuffisante, les estimations concernées sont généralement reprises dans ce que lon appelle les comptes «hors cadre central» qui regroupent des tableaux complémentaires et des comptes satellites.

1.15 Les engagements de retraite constituent un exemple de domaine pour lequel il a été jugé que la prudence était de mise dans la conception du SEC 2010. Les arguments en faveur de leur utilisation pour lanalyse économique sont de taille, mais lexigence cruciale, dans lUE, de produire des comptes cohérents dans le temps et dans lespace a incité à la prudence.

Mondialisation

1.16 La mondialisation croissante de léconomie a pour corollaire lintensification des échanges commerciaux internationaux sous toutes leurs formes et impose de nouveaux défis aux pays quand ils doivent enregistrer leurs activités économiques dans les comptes nationaux. La mondialisation est le processus dynamique et multidimensionnel par lequel les ressources nationales deviennent plus mobiles au niveau international, alors que les économies nationales deviennent de plus en plus interdépendantes. Un des aspects de cette mondialisation qui est potentiellement la source de la plupart des problèmes de mesure dans les comptes nationaux est la part croissante que représentent les opérations transfrontalières réalisées par les sociétés multinationales lorsque ces opérations ont lieu entre société mère, filiales et sociétés apparentées.

Il existe cependant dautres défis, et la liste ci-après présente un aperçu plus complet des problèmes qui se posent :

- 1) les prix de transfert entre filiales (évaluation des importations et des exportations);

- 2) laugmentation du traitement à façon, qui permet le commerce transfrontalier de biens sans que ceux-ci changent de propriétaire (biens destinés à la transformation) et du courtage de marchandises;

- 3) les échanges commerciaux internationaux via linternet, tant en ce qui concerne les sociétés que les ménages;

- 4) le commerce et lutilisation dactifs de propriété intellectuelle au niveau international;

- 5) les transferts de fonds significatifs effectués par les travailleurs émigrés à destination de leur famille dans leur pays dorigine (envois de fonds des travailleurs migrants, partie des transferts personnels);

- 6) la gestion de leurs affaires par les sociétés multinationales au-delà des frontières nationales afin daméliorer lefficacité de leur production et de réduire leur charge fiscale globale. Cela peut donner lieu à des structures dentreprise artificielles qui ne reflètent pas forcément la réalité économique;

- 7) lutilisation de véhicules de financement «offshore» (par exemple, les entités à vocation spéciale) pour organiser le financement des activités mondialisées;

- 8) la réexportation de biens et, dans lUnion européenne, le transport de biens entre États membres après leur entrée dans lUnion (quasi-transit);

- 9) laugmentation des flux dinvestissements directs étrangers et la nécessité didentifier et de ventiler ces flux.

1.17 Tous ces aspects de plus en plus habituels de la mondialisation font que la description et la mesure précise des flux transfrontaliers représentent un défi accru pour les statisticiens nationaux. Même avec un système de collecte et de mesure robuste pour les enregistrements dans le secteur du «reste du monde» (et donc également des comptes internationaux de la balance des paiements), la mondialisation nécessitera des efforts supplémentaires pour maintenir la qualité des comptes nationaux de toutes les économies et de tous les groupes déconomies.

Les fonctions du SEC 2010

Cadre danalyse et de définition des politiques

1.18 Le cadre comptable du SEC peut servir à analyser et évaluer :

- a) la structure dune économie totale. Les mesures

suivantes sont par exemple utilisées :

- 1) la valeur ajoutée et lemploi par branche dactivité;

- 2) la valeur ajoutée et lemploi par région;

- 3) le revenu distribué par secteur;

- 4) les importations et exportations par groupe de produits;

- 5) la dépense de consommation finale par fonction et groupe de produits;

- 6) la formation de capital fixe et le stock de capital fixe par branche dactivité;

- 7) la composition des flux et des stocks dactifs financiers par type dactif et par secteur;

- b) des parties ou des aspects spécifiques dune économie, notamment :

- 1) la place du secteur bancaire et financier;

- 2) le rôle des administrations publiques et létat des finances publiques;

- 3) la structure économique dune région déterminée (par rapport au pays dans son ensemble);

- 4) les niveaux dépargne et dendettement des ménages;

- c) lévolution dune économie dans le temps, et

plus particulièrement :

- 1) le taux de croissance du produit intérieur brut (PIB);

- 2) linflation;

- 3) le caractère saisonnier des dépenses des ménages (sur la base des comptes trimestriels);

- 4) limportance relative de certains instruments financiers (notamment des produits financiers dérivés, dont limportance ne cesse de croître);

- 5) la comparaison des structures industrielles sur une longue période;

- d) les relations entre une économie totale et

dautres économies totales, et notamment :

- 1) la comparaison des rôles et tailles des administrations publiques dans les États membres de lUE;

- 2) lanalyse des interdépendances entre les économies de lUE, en tenant compte des États membres et de leurs régions;

- 3) lanalyse de la composition et de la destination des exportations de lUE;

- 4) la comparaison des taux de croissance respectifs du PIB ou du revenu disponible par habitant dans lUE, dune part, et dans dautres économies développées, dautre part.

1.19 Les données obtenues dans le cadre du SEC sont essentielles pour la définition et le suivi des politiques économiques et sociales de lUE et de ses États membres.

Les exemples qui suivent illustrent quelques applications spécifiques du SEC :

- a) suivi et orientation de la politique monétaire et de la politique macroéconomique de la zone euro; définition des critères de convergence utilisés dans le cadre de lUnion économique et monétaire (UEM) en termes dagrégats de la comptabilité nationale (taux de croissance du PIB, par exemple);

- b) définition des critères de déficit public et de dette publique appliqués dans le cadre de la procédure concernant les déficits excessifs;

- c) octroi de subventions aux régions de lUE: la répartition des montants versés est fondée sur les statistiques des comptes régionaux;

- d) calcul des ressources propres du budget de lUE

qui dépendent des données de la comptabilité

nationale à plusieurs titres :

- 1) le total des ressources de lUE est déterminé sous la forme dun pourcentage de la somme des revenus nationaux bruts (RNB) des États membres;

- 2) la contribution de chaque État membre à la troisième ressource propre de lUE (dite «de la TVA») est largement déterminée par la comptabilité nationale puisquelle est fixée sur la base dun taux moyen calculé à partir des données des comptes nationaux;

- 3) la contribution relative de chaque État membre à la quatrième ressource propre de lUnion européenne est fondée sur des estimations de son revenu national brut. Ces estimations constituent la base de la majorité des versements des États membres.

Caractéristiques des concepts du SEC 2010

1.20 Pour garantir léquilibre entre les besoins en données et les possibilités de collecte, les concepts utilisés dans le SEC présentent plusieurs caractéristiques essentielles. Les comptes sont donc :

- a) compatibles au plan international;

- b) harmonisés avec dautres systèmes de statistiques économiques et sociales;

- c) cohérents;

- d) opérationnels en ce quils peuvent être mesurés dans la pratique;

- e) différents de la plupart des concepts utilisés dans les sources de données administratives;

- f) reconnus et fixés pour une longue période;

- g) centrés sur la description du processus économique en termes monétaires et aisément observables;

- h) applicables dans différentes situations et à différentes fins.

1.21 Les concepts du SEC 2010 sont compatibles au plan international car :

- a) ils sont cohérents avec ceux édictés au plan mondial par le SCN 2008;

- b) pour les États membres, le SEC 2010 constitue la norme à appliquer pour la transmission des données de la comptabilité nationale à toutes les organisations internationales;

- c) cette compatibilité des concepts au plan international est essentielle pour les comparaisons statistiques entre pays.

1.22 Les concepts du SEC 2010 sont harmonisés avec ceux dautres statistiques économiques et sociales car le SEC 2010 a recours à des concepts et nomenclatures [par exemple, la nomenclature statistique des activités économiques dans lUnion européenne NACE Rév. 2 qui sont également utilisés par les États membres pour élaborer dautres statistiques économiques et sociales (emploi, industrie, commerce extérieur, etc.); les divergences conceptuelles sont relativement mineures. Par ailleurs, les concepts et nomenclatures précités du SEC 2010 sont également harmonisés avec ceux des Nations unies. Cette harmonisation avec les statistiques économiques et sociales facilite le rapprochement et la comparaison des informations, garantissant ainsi la qualité des données des comptes nationaux. Elle permet en outre de meilleures comparaisons entre ces statistiques spécifiques et les statistiques générales de léconomie nationale.

1.23 Lutilisation systématique de ces concepts communs dans le cadre de la comptabilité nationale et des autres systèmes de statistiques économiques et sociales permet dobtenir des mesures cohérentes.

Elle autorise par exemple le calcul de divers ratios tels que :

- a) la productivité exprimée, par exemple, par la valeur ajoutée par heure travaillée (cet indicateur impose que les concepts de valeur ajoutée et dheures travaillées soient cohérents);

- b) le revenu national disponible par habitant (ce ratio suppose que les concepts de revenu national disponible et de population soient cohérents);

- c) la formation de capital fixe en pourcentage du stock de capital fixe (ce ratio exige des définitions cohérentes de ce flux et de ce stock);

- d) le déficit public et la dette publique en pourcentage du produit intérieur brut (ce ratio impose que les concepts de déficit public, de dette publique et de produit intérieur brut soient cohérents).

La cohérence interne entre concepts permet de calculer des estimations par solde; ainsi, lépargne correspond à la différence entre le revenu disponible et la dépense de consommation finale.

1.24 Les concepts utilisés dans le SEC 2010 sont conçus de façon à faciliter la collecte et les calculs. Ce caractère opérationnel se traduit de plusieurs manières dans les directives détablissement des comptes :

- a) les postes ou activités ne doivent être décrits que si leur importance est significative. Cest le cas, par exemple, de la production de biens pour compte propre par les ménages. Ainsi, le tissage de vêtements ou la fabrication de poteries ne doivent pas être comptabilisés comme production parce que, dans les pays de lUE, ces activités sont considérées comme non significatives;

- b) la procédure destimation de certains concepts est précisée. Ainsi, dans la définition de la consommation de capital fixe, il est fait explicitement référence à lamortissement linéaire, tandis que pour lestimation du stock de capital fixe, la méthode de linventaire permanent (MIP) doit être appliquée en labsence dinformations directes sur le stock dactifs fixes. Autre exemple, celui de lévaluation de la production pour compte propre qui doit en principe avoir lieu aux prix de base; néanmoins, le cas échéant, il sera possible dobtenir une bonne approximation de ceux-ci en sommant les différents coûts supportés;

- c) certaines conventions ont été adoptées. Ainsi, les services collectifs des administrations publiques sont tous classés en dépense de consommation finale.

1.25 Cependant, il peut être difficile de compiler directement les données nécessaires pour létablissement des comptes nationaux, étant donné que les concepts qui les sous-tendent sécartent généralement de ceux utilisés dans les sources de données administratives (comptes des entreprises, fichiers des différents types dimpôts TVA, impôts sur le revenu, prélèvements sur les importations, etc. , données de la sécurité sociale ou encore données émanant des organes de surveillance du secteur des banques et des assurances) qui sont souvent utilisées pour létablissement des comptes nationaux et quil convient, en règle générale, de transformer pour les adapter aux exigences méthodologiques du SEC.

Les écarts entre les concepts du SEC et les concepts administratifs sexpliquent généralement par le fait que ces derniers :

- a) diffèrent dun pays à lautre, empêchant toute comparabilité au plan international;

- b) fluctuent avec le temps, rendant impossible les comparaisons entre périodes;

- c) ne sont généralement pas cohérents dun système administratif à lautre, alors que le rapprochement et la comparaison des données, éléments essentiels du processus détablissement des comptes nationaux, ne sont possibles quà condition de travailler avec une série cohérente de concepts;

- d) ne sont généralement pas les mieux adaptés à lanalyse économique et à lévaluation de la politique économique.

1.26 Toutefois, les données administratives correspondent parfaitement aux besoins des comptes nationaux et dautres statistiques car :

- a) les concepts et nomenclatures conçus à lorigine à des fins statistiques peuvent également être utilisés à des fins administratives (par exemple, le classement des dépenses des administrations publiques par type);

- b) elles prennent explicitement en compte certains besoins statistiques (spécifiques); ainsi, le système Intrastat fournit des informations sur les échanges de biens entre États membres.

1.27 Les principaux concepts du SEC sont reconnus et fixés pour une longue période; en effet :

- a) ils ont été adoptés comme normes internationales il y a de nombreuses années;

- b) dans les différentes méthodologies internationales en matière détablissement des comptes nationaux qui se sont succédé, rares sont les concepts de base qui ont changé.

Du fait de cette continuité au plan conceptuel, il nest que rarement nécessaire de rebaser des séries chronologiques. Elle rend, en outre, les concepts moins vulnérables aux pressions politiques, tant nationales quinternationales. Grâce à elle, les données de la comptabilité nationale ont pu servir de base objective pour lanalyse et la politique économiques.

1.28 Les concepts du SEC 2010 sont centrés sur la description du processus économique en termes monétaires et aisément observables. Les flux et les stocks qui ne sont pas aisément observables en termes monétaires ou qui nont pas une contrepartie monétaire évidente ne sont pas enregistrés dans le SEC.

Ce principe nest pas toujours appliqué strictement parce quil convient également de tenir compte des besoins des utilisateurs et de la nécessité de rester cohérent. Cest ainsi que pour garantir la cohérence, la valeur des services collectifs produits par les administrations publiques est considérée comme une production parce que le versement de la rémunération des salariés et lachat de biens et de services, quels quils soient, par ces administrations sont aisément observables en termes monétaires. En outre, la possibilité de situer les services collectifs des administrations publiques par rapport au reste de léconomie nationale ne fait que rendre plus précieuse la comptabilité nationale dans son ensemble pour les besoins de lanalyse et de la politique économiques.

1.29 Énumérer quelques cas limites significatifs permet de préciser la portée des concepts utilisés.

Rentrent, par exemple, dans la frontière de la production du SEC (points 3.07 à 3.09) :

- a) la production de services individuels et collectifs par les administrations publiques;

- b) la production pour compte propre de services de logement par les propriétaires occupants;

- c) la production de biens pour consommation finale propre (par exemple, produits agricoles);

- d) les activités de construction pour compte propre, y compris celles exercées par les ménages;

- e) les services produits par le personnel domestique rémunéré;

- f) la pisciculture;

- g) les activités de production illégales, pour autant que toutes les unités associées aux opérations le soient volontairement;

- h) les activités de production dont les revenus ne sont pas entièrement déclarés au fisc (par exemple, la production clandestine de textiles).

1.30 Ne rentrent pas, en revanche, dans la frontière de la production et ne doivent pas être comptabilisés dans le SEC :

- a) les services personnels et domestiques produits et consommés au sein dun même ménage (par exemple, le nettoyage, la cuisine ou les soins aux malades ou aux personnes âgées);

- b) les services bénévoles qui nentraînent pas la production de biens (par exemple, les soins bénévoles aux personnes ou les activités de nettoyage non rémunérées);

- c) la croissance naturelle des ressources halieutiques.

1.31 Le SEC comptabilise toutes les productions qui ont lieu au sein de la frontière de la production. Toutefois, la production des activités auxiliaires ne doit pas être enregistrée. Tous les intrants consommés par une activité auxiliaire doivent être traités comme des intrants de lactivité quelle supporte.

Si un établissement qui se livre uniquement à des activités auxiliaires peut être observé du point de vue statistique, cest-à-dire si des comptes distincts relatifs à sa production sont aisément disponibles, ou sil est situé à un endroit géographiquement différent de celui des établissements quil sert, il doit être considéré comme une unité distincte et être rattaché à la branche dactivité correspondant à son activité principale, aussi bien dans les comptes nationaux que régionaux. Si des données de base adaptées ne sont pas disponibles, la production des activités auxiliaires peut être estimée en sommant les coûts.

1.32 Toute comptabilisation en production du résultat dune activité entraîne automatiquement un enregistrement de tous ses corollaires: revenus, emploi, consommation finale, etc. Si la production pour compte propre de services de logement par les propriétaires occupants est comptabilisée comme production, il faut également enregistrer les revenus et la dépense de consommation finale qui en résultent pour ceux-ci. Comme il ny a, par définition, pas dapport de main-duvre dans la production de services de logement par les propriétaires occupants, il ny a pas denregistrement de main-duvre pour cette activité. Cela permet dassurer la cohérence avec le système des statistiques de lemploi qui ne prévoit pas denregistrement de main-duvre pour cette activité. Le principe inverse est applicable lorsque des activités ne sont pas considérées comme production. Ainsi, les services domestiques produits et consommés au sein du même ménage ne génèrent ni revenu ni dépense de consommation finale et nimpliquent le recours à aucune main-duvre.

1.33 Le SEC adopte également diverses conventions qui concernent notamment :

- a) lévaluation de la production des administrations publiques;

- b) lévaluation de la production des services dassurance et des services dintermédiation financière indirectement mesurés (SIFIM);

- c) lenregistrement de tous les services collectifs fournis par les administrations publiques en dépense de consommation finale (et non en consommation intermédiaire).

Classement par secteur

1.34 Des comptes sectoriels sont établis en rattachant les unités aux secteurs, ce qui permet de présenter les opérations et les soldes comptables par secteur et ainsi de mettre en évidence de nombreuses valeurs clés pour la politique économique et la politique budgétaire. Les principaux secteurs sont les ménages, les administrations publiques, les sociétés (financières ou non financières), les institutions sans but lucratif au service des ménages (ISBLSM) et le reste du monde.

La distinction entre activité marchande et activité non marchande est importante. Une entité contrôlée par une administration publique, qui savère être une société «marchande», sera classée en dehors du secteur des administrations publiques, dans le secteur des sociétés. De cette façon, les niveaux de déficit et de dette de la société ne seront pas comptabilisés dans le déficit et la dette des administrations publiques.

1.35 Il est essentiel de définir des critères clairs et solides pour rattacher les entités aux secteurs.

Le secteur public comprend toutes les unités institutionnelles résidentes de léconomie nationale qui sont contrôlées par les administrations publiques.

Le secteur privé comprend toutes les autres unités résidentes.

Le tableau 1.1 présente les critères utilisés pour établir la distinction entre secteur public et secteur privé et, au sein du secteur public, entre le secteur des administrations publiques et celui des sociétés publiques ainsi que, dans le secteur privé, entre les ISBLSM et les sociétés privées.

| Critères | Sous contrôle des administrations publiques (secteur public) | Sous contrôle privé (secteur privé) |

| Production non marchande | Administrations publiques | ISBLSM |

| Production marchande | Sociétés publiques | Sociétés privées |

1.36 Le contrôle se définit comme la capacité de déterminer la politique générale ou la stratégie dune unité institutionnelle. Une définition plus détaillée du contrôle est proposée aux points 2.35 à 2.39.

1.37 La distinction entre secteur marchand et secteur non marchand et, partant, pour les entités du secteur public, leur ventilation entre le secteur des administrations publiques et celui des sociétés, sont opérées sur la base de la règle suivante :

Une activité est considérée comme marchande si les biens et les services concernés sont échangés dans les conditions suivantes :

- 1) les vendeurs sefforcent de maximiser leurs bénéfices sur le long terme et, pour ce faire, vendent leurs biens et services librement sur le marché à quiconque accepte de payer le prix demandé;

- 2) les acheteurs sefforcent de maximiser leur utilité, compte tenu de leurs ressources limitées, en achetant uniquement les produits qui répondent le mieux à leurs besoins au prix proposé;

- 3) il existe des marchés efficaces à propos desquels les vendeurs et les acheteurs disposent dinformations exhaustives et auxquels ils ont accès. Un marché peut fonctionner efficacement même si ces conditions ne sont pas entièrement remplies.

1.38 Le niveau de détail auquel est conçu le cadre du SEC assure une grande souplesse dutilisation. Si certains concepts ne sont pas explicitement définis dans le SEC, ils peuvent aisément en être déduits.

Un exemple en est la possibilité de créer de nouveaux secteurs en remaniant les sous-secteurs existants.

1.39 La souplesse du SEC se traduit également par la possibilité dintroduire des critères supplémentaires qui ne nuisent pas à sa logique. De tels critères peuvent, par exemple, permettre de définir des comptes de sous-secteurs daprès la classe de taille des effectifs pour les unités de production ou la tranche de revenus pour les ménages, ou encore le niveau déducation, lâge et le sexe pour les personnes occupées.

Comptes satellites

1.40 Pour répondre à certains besoins en matière de données, il convient de construire des comptes satellites distincts.

Voici quelques exemples de sujets couverts par ce type de comptes :

- a) les matrices de comptabilité sociale (MCS);

- b) le rôle du tourisme dans léconomie nationale;

- c) le coût et le financement des soins de santé;

- d) la recherche et développement comme formation de capital intellectuel;

- e) le capital humain considéré comme un actif dans léconomie nationale;

- f) les revenus et les dépenses des ménages analysés sur la base de concepts microéconomiques;

- g) les interactions entre léconomie et lenvironnement;

- h) la production des ménages;

- i) lévolution du bien-être;

- j) les divergences entre les comptes nationaux et les comptes des entreprises et leur influence sur la Bourse et les marchés des changes;

- k) lestimation des recettes fiscales.

1.41 Les comptes satellites répondent à ces besoins en matière de données car :

- a) ils négligent le superflu et fournissent si nécessaire des détails complémentaires;

- b) ils élargissent la portée du cadre comptable à des informations non monétaires (relatives, par exemple, à la pollution ou aux actifs environnementaux);

- c) ils modifient certains concepts de base (par exemple, en ajoutant à la formation de capital les dépenses consacrées à léducation).

1.42 Un exemple bien connu de compte satellite est représenté par les matrices de comptabilité sociale (MCS) qui permettent de relier les tableaux des ressources et des emplois aux comptes des secteurs. Les MCS fournissent des informations complémentaires sur le volume et la structure de lemploi, par le biais dune ventilation de la rémunération des salariés par catégorie de personnes occupées.

Cette ventilation sapplique à la fois aux emplois de main-duvre par branche dactivité tels quils ressortent des tableaux des emplois et aux ressources de main-duvre par sous-groupe socio-économique telles quelles apparaissent dans le compte daffectation des revenus primaires des sous-secteurs du secteur des ménages. De la sorte, les ressources et emplois de différentes catégories de main-duvre sont présentés systématiquement.

1.43 Lensemble des concepts et nomenclatures de base du cadre central du SEC 2010 doivent être conservés dans les comptes satellites. Aucun changement de concept ne sera introduit, sauf si tel est lobjet du compte satellite concerné. Dans ce cas, ce dernier comprendra également un tableau présentant les liens entre ses principaux agrégats et ceux du cadre central. De la sorte, le cadre central conservera son rôle de cadre de référence, tout en permettant que des besoins plus spécifiques puissent être satisfaits.

1.44 Généralement, le cadre central ninclut pas de mesure des flux et des stocks qui ne sont pas aisément observables en termes monétaires (ou qui nont pas une contrepartie monétaire évidente). La nature de ces flux et stocks fait que, en règle générale, il est également possible de les analyser en établissant des statistiques de type non monétaire. Cest ainsi, par exemple, que :

- a) la production des ménages peut être décrite en termes dheures consacrées aux emplois alternatifs;

- b) léducation peut être décrite en termes de type denseignement, de nombre délèves ou de nombre moyen dannées détudes pour lobtention dun diplôme;

- c) les effets de la pollution peuvent être décrits sur la base déléments tels que la variation du nombre despèces vivantes, létat des forêts, la quantité de déchets produits, le volume des émissions de monoxyde de carbone ou le volume des émissions radioactives.

1.45 Les comptes satellites offrent la possibilité de relier ces statistiques de type non monétaire au cadre central des comptes nationaux. Pour que de tels liens puissent être établis, il faut appliquer les mêmes nomenclatures que celles utilisées dans le cadre central pour ces statistiques de type non monétaire (par exemple, nomenclature par type de ménage ou par branche dactivité). En procédant de la sorte, on obtient un cadre élargi qui est cohérent et qui peut servir de base pour lanalyse et lévaluation des interactions entre les variables de ce cadre élargi et celles du cadre central.

1.46 Le cadre central et ses principaux agrégats ne permettent pas danalyser lévolution du bien-être. Il est cependant possible de construire des comptes élargis qui intègrent des valeurs monétaires imputées, notamment pour :

- a) les services personnels et domestiques produits et consommés au sein dun même ménage;

- b) la variation de la durée des loisirs;

- c) les avantages et inconvénients de la vie urbaine;

- d) les inégalités dans la distribution des revenus entre les personnes.

1.47 Les comptes élargis permettent également de reclasser en consommation intermédiaire, cestà-dire de considérer quelles ne contribuent pas au bien-être, les dépenses finales consacrées à des «maux nécessaires» (par exemple, la défense). De même, les dégâts dus à des tempêtes ou à dautres catastrophes naturelles peuvent également être considérés comme faisant partie de la consommation intermédiaire puisquils ont pour effet de réduire le bien-être (en termes absolus). De la sorte, il devient possible de construire un indicateur de lévolution du bien-être, même si celui-ci reste encore très sommaire et relativement imparfait. Le bien-être présentant toutefois de multiples facettes qui ne sont pas toutes observables en termes monétaires, une solution plus appropriée pour le mesurer consiste à utiliser, pour chacune de ces facettes, des indicateurs et unités de mesure distincts. Comme indicateurs à incorporer dans un compte satellite, on peut par exemple songer à la mortalité infantile, à lespérance de vie, au taux dalphabétisation des adultes ou au revenu national par habitant.

1.48 Pour garantir la cohérence de son cadre comptable et sa compatibilité au plan international, le SEC na pas recours à des concepts administratifs.

Pour de nombreux usages nationaux, il peut toutefois être utile de disposer de données établies sur la base de tels concepts. Cest ainsi que pour estimer les recettes fiscales, il est nécessaire de disposer de statistiques sur les revenus imposables. Semblables statistiques peuvent être obtenues en restructurant les données des comptes nationaux.

1.49 Une approche identique pourrait également être adoptée pour certains concepts utilisés dans le cadre de la politique économique nationale, et notamment :

- a) la notion dinflation utilisée pour la péréquation des retraites, des prestations de chômage ou des rémunérations des fonctionnaires;

- b) les concepts dimpôts, de cotisations sociales, dadministrations publiques et de secteur collectif utilisés dans le débat sur la taille optimale du secteur public;

- c) les concepts de secteurs ou de branches dactivité «stratégiques» utilisés dans le cadre des politiques économiques nationales ou de la politique économique de lUE;

- d) la notion d«investissements des entreprises» utilisée dans le cadre des politiques économiques nationales;

- e) un tableau concernant lenregistrement complet des pensions.

Des comptes satellites ou des tableaux complémentaires peuvent suffire pour satisfaire ces besoins en données.

Le SEC 2010 et le SCN 2008

1.50 Le SEC 2010 est fondé sur les concepts du SCN 2008 qui sert de référence au niveau mondial pour létablissement des comptes nationaux. On note cependant quelques différences entre ces deux méthodologies; en effet :

- a) la présentation nest pas toujours identique :

- 1) le SEC 2010 consacre des chapitres distincts aux opérations sur produits, aux opérations de répartition et aux opérations financières, tandis que le SCN 2008 décrit ces opérations dans des chapitres qui traitent des différents comptes (par exemple, compte de production, compte de distribution primaire du revenu, compte de capital et compte du reste du monde);

- 2) pour décrire un concept, le SEC 2010 présente dabord sa définition et énumère ensuite les éléments quil inclut et exclut. Le SCN 2008 décrit habituellement les concepts de façon plus générale et explique la logique qui sous-tend les conventions adoptées;

- b) dans plusieurs cas, les concepts du SEC 2010

sont plus spécifiques et plus précis que ceux du

SCN 2008; ainsi :

- 1) le SCN 2008 ne contient pas de critères spécifiques permettant détablir une distinction entre production marchande, non marchande et pour usage final propre. Le SEC a donc introduit des indications plus détaillées afin de garantir une approche uniforme;

- 2) le SEC 2010 part du principe que plusieurs types de production de biens par les ménages (par exemple, le tissage de vêtements ou la fabrication de meubles) ne sont pas significatifs dans les États membres et ne doivent donc pas être comptabilisés;

- 3) le SEC 2010 fait référence à des dispositions institutionnelles de lUE, comme le système Intrastat denregistrement des flux de biens à lintérieur de lUE ou les contributions des États membres à lUE;

- 4) le SEC 2010 a recours à des nomenclatures propres à lUE comme la classification statistique des produits associée aux activités (CPA) (3 ) pour les produits et la NACE Rév. 2 pour les branches dactivité (qui sont toutes deux harmonisées avec les nomenclatures correspondantes des Nations unies);

- 5) le SEC 2010 utilise une nomenclature spécifique pour toutes les opérations avec lextérieur qui sont ventilées entre celles qui ont lieu entre résidents de lUE et celles qui ont lieu avec des résidents de pays tiers;

- 6) le SEC 2010 procède à une réorganisation des sous-secteurs du secteur des «sociétés financières» figurant dans le SCN 2008 afin de répondre aux exigences de lUnion monétaire européenne. Le SEC 2010 peut être plus précis que le SCN 2008 parce quil sapplique avant tout aux États membres.

Pour les besoins de données au niveau de lUnion, le SEC 2010 devrait également être plus précis.

Le SEC 2010 et le SEC 95

1.51 Le SEC 2010 diffère du SEC 95 tant du point de vue du champ couvert que de celui des concepts utilisés. La plupart de ces différences correspondent à celles observées entre le SCN 1993 et le SCN 2008.

Les principales sont décrites ci-après :

- a) la recherche et développement est maintenant reconnue comme formation de capital donnant lieu à des actifs de propriété intellectuelle. Cette modification sera enregistrée dans un compte satellite et incluse dans les comptes principaux si la robustesse et lharmonisation des valeurs observées dans les différents États membres sont jugées suffisantes;

- b) les dépenses consacrées aux systèmes darmes correspondant à la définition générale des actifs sont comptabilisées en formation de capital fixe plutôt quen dépenses de consommation intermédiaire;

- c) le concept analytique de «services du capital» est introduit pour la production marchande, afin de pouvoir élaborer un tableau complémentaire les faisant apparaître comme un élément de la valeur ajoutée;

- d) la frontière des actifs financiers est étendue afin de couvrir plus largement les produits financiers dérivés;

- e) de nouvelles règles pour lenregistrement des droits à pension sont ajoutées. Un tableau complémentaire est introduit dans les comptes afin denregistrer des estimations pour tous les droits dans le cadre de lassurance sociale, que des réserves aient été constituées ou non. La totalité des informations nécessaires à une analyse complète des pensions est fournie dans ce tableau qui indique les droits et les flux associés de lensemble des régimes de pension privés et publics, avec ou sans constitution de réserves, y compris ceux de la sécurité sociale;

- f) les règles relatives au transfert de la propriété des biens sont à présent universellement applicables, ce qui a pour effet de modifier lenregistrement du courtage de marchandises et des biens envoyés pour transformation tant à létranger quà lintérieur de léconomie nationale. Les biens envoyés pour transformation à létranger sont dorénavant enregistrés sur une base nette, alors quils létaient sur une base brute dans le SCN 1993 et le SEC 95. Ce changement a des répercussions importantes sur lenregistrement de ces activités dans le cadre des ressources et des emplois;

- g) des indications plus détaillées sont données pour les sociétés financières en général et pour les entités à vocation spéciale (EVS) en particulier. Le traitement des EVS contrôlées par les administrations publiques qui exercent des activités à létranger est modifié afin de garantir que les passifs encourus par ces EVS apparaissent dans les comptes des administrations publiques;

- h) le traitement des dividendes extraordinaires versés par les sociétés publiques est précisé, cest-à-dire quils doivent être considérés comme des paiements exceptionnels et être enregistrés comme des prélèvements sur le capital;

- i) les principes de traitement des partenariats public-privé sont définis, et le traitement des agences de restructuration est développé;

- j) le traitement des opérations réalisées entre les administrations publiques et les sociétés publiques, dune part, et avec des véhicules de titrisation, dautre part, est clarifié afin daméliorer lenregistrement des éléments qui pourraient influer de manière importante sur la dette publique;

- k) le traitement des garanties de prêts est clarifié, et un nouveau traitement est introduit pour les garanties standard, comme les garanties de crédit à lexportation et les garanties de prêt étudiant: un actif et un passif financiers correspondant au montant de la garantie appelable doivent être enregistrés dans les comptes.

1.52 Les différences entre le SEC 2010 et le SEC 95 ne se limitent pas à des aspects conceptuels. Une différence majeure concerne le champ couvert, avec de nouveaux chapitres sur les comptes satellites, les comptes des administrations publiques et les comptes du reste du monde. Par ailleurs, les chapitres relatifs aux comptes trimestriels et aux comptes régionaux ont été considérablement développés.

Les principes de base du SEC 2010 comme système

1.53 Le système se caractérise principalement par :

- a) les unités statistiques et leurs regroupements;

- b) les flux et les stocks;

- c) le système de comptes et les agrégats;

- d) le cadre entrées-sorties.

Les unités statistiques et leurs regroupements

1.54 Le SEC 2010 a recours à deux types dunité auxquels correspondent deux modes de découpage de léconomie qui sont sensiblement différents et qui répondent à des besoins analytiques propres.

1.55 Pour décrire les flux de revenus et de dépenses, les flux financiers et les comptes de patrimoine, le SEC regroupe les unités institutionnelles en secteurs sur la base de leurs fonctions, comportement et objectifs principaux.

1.56 Pour la représentation des processus de production, de même que pour lanalyse entrées-sorties, le SEC regroupe les unités dactivité économique au niveau local (UAE locales) en branches dactivité sur la base du type dactivité exercée. Toute activité est caractérisée par une entrée de produits, un processus de production et une sortie de produits.

Unités et secteurs institutionnels

1.57 Par unité institutionnelle, il faut entendre une entité économique qui a capacité pour détenir des biens et des actifs, souscrire des engagements, exercer des activités économiques et réaliser, en son nom propre, des opérations avec dautres unités.

Dans le SEC 2010, les unités institutionnelles sont regroupées en cinq secteurs institutionnels nationaux qui sexcluent mutuellement, à savoir :

- a) les sociétés non financières;

- b) les sociétés financières;

- c) les administrations publiques;

- d) les ménages;

- e) les institutions sans but lucratif au service des ménages.

Ensemble, ces cinq secteurs constituent léconomie nationale totale. Chaque secteur est en outre subdivisé en plusieurs sous-secteurs. Le SEC 2010 permet létablissement dun ensemble complet de comptes de flux et de patrimoine pour chaque secteur, pour chaque sous-secteur ainsi que pour léconomie totale. Les unités non résidentes peuvent interagir avec ces cinq secteurs nationaux, et les interactions sont présentées entre les cinq secteurs nationaux et un sixième secteur institutionnel, celui du «reste du monde».

Unités dactivité économique au niveau local et branches dactivité

1.58 Lorsquune unité institutionnelle exerce plus dune activité, il convient de la scinder sur la base de ses différentes activités. Le concept dunité dactivité économique (UAE) au niveau local permet de répondre à cette exigence.

Une UAE locale regroupe lensemble des parties dune unité institutionnelle en sa qualité de producteur qui sont situées en un lieu unique ou sur plusieurs sites proches et qui concourent à lexercice dune activité du niveau «classe» (4 chiffres) de la NACE Rév. 2.

1.59 Une UAE locale est identifiée pour chaque activité secondaire; toutefois, en labsence des documents comptables nécessaires pour décrire séparément chacune des activités secondaires, une même UAE locale pourra en exercer plusieurs. Toutes les UAE locales qui exercent la même activité ou des activités proches sont regroupées au sein dune branche dactivité.

Chaque unité institutionnelle est composée dune ou de plusieurs UAE locales et chaque UAE locale nappartient quà une et une seule unité institutionnelle.

1.60 Pour lanalyse des processus de production, on a recours à une unité danalyse. Cette unité nest observable que si une UAE locale ne fabrique quun seul type de produit et nexerce aucune activité secondaire. Elle est appelée unité de production homogène (UPH). Les regroupements dunités de production homogènes constituent des branches homogènes.

Unités résidentes et non résidentes; économie totale et reste du monde

1.61 Léconomie totale est définie en termes dunités résidentes. Une unité est résidente dun pays quand son centre dintérêt économique prédominant est situé sur le territoire économique de ce pays, cestà-dire lorsquelle y exerce des activités économiques pendant une période relativement longue (une année ou plus). Les secteurs institutionnels distingués au point 1.57 regroupent donc des unités institutionnelles résidentes.

1.62 Des unités résidentes réalisent des opérations avec des unités non résidentes (cest-à-dire des unités qui sont résidentes dautres économies). Ces opérations de léconomie avec lextérieur sont regroupées dans le compte du reste du monde. Le reste du monde joue un rôle identique à celui dun secteur institutionnel, même si les unités non résidentes nen font partie quà partir du moment où elles réalisent des opérations avec des unités institutionnelles résidentes.

1.63 Par unités résidentes fictives, traitées dans le SEC 2010 comme unités institutionnelles, il faut entendre :

- a) les parties dunités non résidentes qui ont un centre dintérêt économique prédominant sur le territoire économique du pays (cest-à-dire, généralement, qui y effectuent des opérations économiques pendant une période dun an ou plus);

- b) les unités non résidentes en leur qualité de propriétaires de terrains ou de bâtiments sur le territoire économique du pays, pour les seules opérations portant sur ces terrains et bâtiments.

Les flux et les stocks

1.64 Le système enregistre deux grands types dinformations: les flux et les stocks. Les flux font référence à des actions et aux conséquences dévénements ayant lieu au cours dune période déterminée, tandis que les stocks reflètent une situation à un moment précis dans le temps.

Flux

1.65 Un flux économique rend compte de la création, de la transformation, de léchange, du transfert ou de la disparition dune valeur économique. Il entraîne une variation de la valeur des actifs et passifs dune unité institutionnelle. On distingue deux types de flux économiques: les opérations et les autres changements dactifs. Les opérations apparaissent dans tous les comptes et tableaux dans lesquels sont comptabilisés des flux, à lexception du compte des autres changements de volume dactifs et du compte de réévaluation. Les autres changements dactifs sont enregistrés uniquement dans ces deux comptes. Les opérations et autres flux élémentaires sont regroupés en un nombre relativement limité de catégories en fonction de leur nature.

Opérations

1.66 Par opération, il faut entendre soit un flux économique entre unités institutionnelles agissant de commun accord, soit un flux économique au sein même dune unité institutionnelle quil est intéressant de traiter comme une opération parce que lunité en question agit en deux qualités différentes.

Les opérations sont classées en quatre catégories principales :

- a) les opérations sur produits, qui rendent compte de lorigine (production intérieure ou importation) et de lemploi (consommation intermédiaire, consommation finale, formation de capital englobant la consommation de capital fixe ou exportation) des produits;

- b) les opérations de répartition, qui montrent comment la valeur ajoutée générée par la production est distribuée entre la main-duvre, le capital et les administrations publiques et qui détaillent le processus de redistribution du revenu et de la richesse (impôts sur le revenu et le patrimoine et autres transferts);

- c) les opérations financières, qui concernent lacquisition nette dactifs financiers ou laccroissement net des passifs par type dinstrument financier. Ces opérations sont soit la contrepartie dopérations non financières, soit des opérations mettant en jeu uniquement des instruments financiers;

- d) les opérations ne relevant pas dune des trois catégories précitées, qui concernent les acquisitions moins les cessions dactifs non financiers non produits.

Propriétés des opérations

Opérations entre unités institutionnelles et opérations internes

1.67 Si la plupart des opérations impliquent une relation entre deux unités institutionnelles ou plus, le SEC 2010 enregistre aussi comme opérations certaines transactions qui ont lieu au sein même des unités institutionnelles. La prise en compte de ces opérations internes permet dobtenir une description plus utile du point de vue analytique de la production, des emplois finals et des coûts.

1.68 La consommation de capital fixe, que le SEC 2010 comptabilise comme un coût, est une opération interne. La plupart des autres opérations internes sont des opérations sur produits, le cas le plus courant étant celui de lunité institutionnelle qui, agissant simultanément en qualité de producteur et de consommateur final, choisit de consommer une partie de sa propre production, pratique fréquente parmi les ménages et les administrations publiques.

1.69 Le SEC 2010 enregistre la totalité de la production quune unité institutionnelle affecte à sa propre consommation finale. La production utilisée à des fins de consommation intermédiaire au sein dune même unité institutionnelle nest comptabilisée que si production et consommation intermédiaire ont lieu dans des UAE locales différentes de cette unité. La production dune UAE locale que celle-ci destine à sa consommation intermédiaire nest pas recensée.

Opérations monétaires et opérations non monétaires

1.70 Une opération est considérée comme monétaire quand les unités institutionnelles concernées effectuent (reçoivent) des paiements ou contractent des engagements (prennent possession dactifs) exprimés en unités monétaires.

Les opérations qui ne donnent pas lieu à un règlement en numéraire ou à un échange dactifs ou de passifs exprimés en unités monétaires constituent des opérations non monétaires. Les opérations internes sont de type non monétaire. On rencontre des opérations non monétaires impliquant plusieurs unités institutionnelles parmi les opérations sur produits (troc), les opérations de répartition (rémunération en nature, transferts en nature, etc.) et les autres opérations (troc dactifs non financiers non produits). Le SEC 2010 enregistre toutes les opérations en termes monétaires. Les valeurs à comptabiliser pour les opérations non monétaires doivent donc être calculées indirectement ou estimées dune autre façon.

Opérations avec et sans contrepartie

1.71 Les opérations impliquant plusieurs unités sont de deux types: «quelque chose contre quelque chose» (opérations avec contrepartie) ou «quelque chose contre rien» (opérations sans contrepartie). Les premières constituent des échanges entre unités institutionnelles (par exemple, la fourniture de biens, de services ou dactifs moyennant une contrepartie, notamment des espèces). Les secondes comprennent pour lessentiel des paiements en espèces ou en nature effectués par une unité institutionnelle à une autre sans contrepartie.

Des opérations avec contrepartie se rencontrent dans les quatre catégories dopérations retenues, tandis que les opérations sans contrepartie sont essentiellement des opérations de répartition (par exemple impôts, prestations dassistance sociale ou dons), que lon appelle «transferts».

Modification du traitement de certaines opérations

1.72 Les opérations sont comptabilisées de la manière dont elles sont perçues par les unités institutionnelles concernées. Il arrive cependant que le traitement de certaines opérations soit modifié pour faire ressortir plus clairement les relations économiques sous-jacentes. On distingue trois types de modifications: le reclassement dopérations, léclatement dopérations et lidentification de la partie principale à une opération.

Reclassement dopérations

1.73 Une opération qui, pour les unités concernées, a lieu directement entre une unité A et une unité C peut être enregistrée dans les comptes comme se déroulant en fait indirectement par lintermédiaire dune troisième unité B. Une opération unique entre A et C est donc scindée en deux opérations, une entre A et B et une autre entre B et C. Cest ce que lon appelle le reclassement dopérations.

1.74 Un exemple de reclassement est celui de lenregistrement dans les comptes des cotisations sociales à la charge des employeurs que ceux-ci versent directement aux administrations de sécurité sociale. Le système considère que ces versements donnent lieu à deux opérations, les employeurs versant dabord les cotisations sociales à leurs salariés et ceux-ci les reversant ensuite aux administrations de sécurité sociale. La finalité des opérations de reclassement est de faire ressortir la réalité économique sousjacente. Dans lexemple choisi, il sagit de montrer que les cotisations de sécurité sociale à la charge des employeurs sont en fait versées pour le compte des salariés.

1.75 Autre type de reclassement, celui des opérations que lon comptabilise comme se déroulant entre deux unités institutionnelles ou plus, alors quà en croire les parties concernées, elles nont même pas lieu du tout. En guise dexemple, on peut citer le traitement des revenus de la propriété qui sont tirés du placement de certaines provisions techniques dassurance et qui sont conservés par les sociétés dassurance. Le système considère que ces revenus de la propriété sont versés par les sociétés dassurance à leurs assurés, qui les leur reversent ensuite intégralement sous la forme de suppléments de primes.

Éclatement dopérations

1.76 Ce traitement consiste à scinder une opération perçue comme unique par les parties concernées en deux ou plusieurs opérations qui sont alors enregistrées de façon différente. La scission ne suppose pas lintervention dautres unités institutionnelles dans lopération.

1.77 Un exemple classique dopération scindée est celui du paiement des primes dassurance-dommages. Alors que lassuré et lassureur considèrent un tel paiement comme une opération unique, le système du SEC 2010 la scinde en deux opérations totalement distinctes: dune part, le service dassurance-dommages fourni et, dautre part, la prime nette dassurance-dommages. Autre exemple déclatement dopérations, celui qui consiste, dans le cadre de la vente dun produit, à séparer la vente du produit proprement dite de la marge commerciale réalisée.

Identification de la partie principale à une opération

1.78 Lorsquune unité effectue une opération pour le compte dune autre (lunité principale) et est financée par celle-ci, lopération est enregistrée uniquement dans les comptes de lunité principale. En règle générale, il conviendrait de ne pas étendre ce principe à dautres situations en essayant, par exemple, dimputer des impôts ou des subventions aux débiteurs ou aux bénéficiaires finals sur la base dhypothèses spécifiques.

Exemple: la collecte dimpôts par une unité des administrations publiques pour le compte dune autre. Les recettes fiscales sont attribuées à ladministration qui est habilitée à lever limpôt (soit en tant que partie principale, soit en vertu dune délégation de pouvoir par la partie principale), et qui détient le pouvoir discrétionnaire de fixer et de faire varier le taux dimposition.

Cas particuliers

1.79 La définition de lopération précise quil doit y avoir commun accord entre les unités institutionnelles concernées. Lorsquune opération est menée de commun accord, la connaissance et le consentement préalables des unités institutionnelles sont implicites. Le paiement dun impôt, dune amende ou dune pénalité a lieu de commun accord du fait que le débiteur est un citoyen soumis aux lois du pays. La saisie sans compensation dactifs nest toutefois pas considérée comme une opération, même dans les cas où elle est imposée par la loi.

Les activités économiques illégales ne sont considérées comme opération quà partir du moment où toutes les unités concernées y participent de commun accord. Dès lors, lachat, la vente ou léchange de drogues illicites ou dobjets volés constituent des opérations, alors que le vol nen est pas une.

Autres changements dactifs

1.80 Les autres changements dactifs recensent les changements qui ne sont pas la conséquence dopérations. Ils comprennent :

- a) les autres changements de volume des actifs et des passifs;

- b) les gains et pertes de détention.

Autres changements de volume des actifs et des passifs

1.81 Il existe trois grandes catégories dautres changements de volume dactifs et de passifs :

- a) lapparition et la disparition normales dactifs autrement que par le fait dopérations;

- b) les changements dactifs et de passifs dus à des événements exceptionnels imprévus qui ne sont pas économiques par nature;

- c) les changements de classement ou de structure.

1.82 La première catégorie comprend, par exemple, les changements dus à la découverte ou à lépuisement de gisements ou la croissance naturelle des ressources biologiques non cultivées. La deuxième couvre notamment les pertes dactifs dues à des catastrophes naturelles, à des guerres ou à des délits majeurs ainsi que les annulations unilatérales de dettes et les saisies dactifs sans compensation. La dernière catégorie couvre notamment le reclassement dune unité institutionnelle dun secteur vers un autre.

Gains et pertes de détention

1.83 Les gains et pertes de détention sont la conséquence des variations du prix des actifs. Ils concernent tous les types dactifs financiers et non financiers ainsi que les passifs. Le seul facteur à lorigine des gains ou pertes de détention est la détention dans le temps des actifs et des passifs concernés, qui ne subissent donc aucune transformation, quelle quelle soit.

1.84 Les gains et pertes de détention mesurés sur la base des prix courants des actifs sur le marché sont appelés gains et pertes nominaux de détention. Ils peuvent être décomposés en gains et pertes neutres de détention, qui reflètent les variations du niveau général des prix, et en gains et pertes réels de détention, qui rendent compte des fluctuations des prix des actifs en dehors des variations du niveau général des prix.

Stocks

1.85 Par stocks, il faut entendre les actifs et les passifs détenus à un moment précis dans le temps. Les stocks sont enregistrés au début et à la fin de chaque période comptable. Ils sont détaillés dans les comptes de patrimoine.

1.86 Des stocks sont également comptabilisés pour la population et pour la main-duvre. Dans ces cas toutefois, il sagit de valeurs moyennes sur toute la période comptable. Des données sur les stocks sont comptabilisées pour tous les actifs définis dans le système, quil sagisse des actifs et des passifs financiers ou des actifs non financiers produits ou non produits. La couverture est toutefois limitée aux seuls actifs qui sont utilisés dans le cadre dactivités économiques et sur lesquels des droits de propriété peuvent être exercés.

1.87 Aucune donnée nest donc enregistrée pour des actifs tels que le capital humain ou les ressources naturelles qui nont pas de propriétaire. Dans les limites du champ quil couvre, le système du SEC 2010 recense la totalité des flux et des stocks. Toutes les variations des stocks peuvent donc être entièrement expliquées par les flux enregistrés.

Le système de comptes et les agrégats

Règles comptables

1.88 Un compte enregistre les variations de la valeur dune unité ou dun secteur selon la nature des flux économiques sur lesquels il porte. Il se présente sous forme dun tableau à deux colonnes. Il existe des comptes courants, à savoir le compte de production, les comptes dexploitation et daffectation du revenu ainsi que les comptes de distribution, de redistribution et dutilisation du revenu, et des comptes daccumulation, soit le compte de capital, le compte financier et le compte des autres changements de volume.

Terminologie relative aux deux parties des comptes.

1.89 Le SEC 2010 enregistre les «ressources» dans la partie droite des comptes des opérations courantes dans laquelle sont enregistrées les opérations qui ont pour effet daugmenter la valeur économique dune unité ou dun secteur. La partie gauche de ces comptes comptabilise les «emplois», soit les opérations qui ont pour effet de réduire la valeur économique dune unité ou dun secteur. Dans le cas précis des comptes daccumulation, la partie droite est appelée «variations des passifs et de la valeur nette» et la partie gauche «variations des actifs». Les comptes de patrimoine enregistrent les passifs et la valeur nette (cest-à-dire la différence entre actifs et passifs) dans leur partie droite et les actifs dans leur partie gauche. La confrontation de deux comptes de patrimoine successifs renseigne sur les variations des passifs et de la valeur nette ainsi que sur les variations des actifs.

1.90 Le SEC établit une distinction entre propriété légale et propriété économique. Le critère pour que le transfert dun bien dune unité à une autre soit comptabilisé est que la propriété économique de ce bien passe de la première unité à la deuxième. Le propriétaire légal est lunité à laquelle reviennent, en vertu de la loi, les avantages découlant de la détention dun bien. Cependant, un propriétaire légal peut conclure un contrat avec une autre unité pour que cette dernière accepte les risques et avantages liés à lutilisation du bien dans le cadre dune activité de production en contrepartie dun paiement convenu. Ce contrat peut être considéré comme une location, les paiements effectués reflétant la mise à la disposition de lemprunteur de lactif fourni par le propriétaire. Par exemple, lorsquune banque est le propriétaire légal dun avion et quelle conclut un contrat de location avec une compagnie aérienne permettant à celle-ci dexploiter cet avion, cest cette dernière qui est considérée comme propriétaire de lavion quand il sagit denregistrer lopération dans les comptes. On considère que la compagnie aérienne a acheté lavion et que la banque a consenti un prêt à la compagnie aérienne à hauteur des montants que celle-ci devra payer à lavenir pour lutilisation de lavion.

Comptabilité en partie double/en partie quadruple

1.91 En comptabilité nationale, les opérations effectuées par une unité ou un secteur font lobjet dune inscription en partie double, cest-à-dire que chaque opération doit être enregistrée deux fois, une fois en ressources (ou en variation de passifs) et une fois en emplois (ou en variation dactifs). Le total des opérations enregistrées en ressources ou en variations des passifs doit être égal à celui des opérations comptabilisées en emplois ou en variations des actifs, ce qui permet de vérifier la cohérence des comptes.

1.92 Les comptes nationaux avec toutes leurs unités et tous leurs secteurs sont fondés sur le principe de linscription en partie quadruple du fait que la plupart des opérations impliquent deux unités institutionnelles et doivent, par conséquent, être comptabilisées deux fois. Ainsi, une prestation sociale en espèces servie par une unité des administrations publiques à un ménage est comptabilisée dans les comptes de ladministration publique en emplois sous le poste «transferts» et en acquisition négative dactifs sous le poste «numéraire et dépôts», tandis que dans les comptes du secteur des ménages, elle est enregistrée en ressources sous le poste «transferts» et en acquisition dactifs sous le poste «numéraire et dépôts».

1.93 Les opérations qui ont lieu au sein de la même unité institutionnelle (cas de lunité qui consomme sa propre production) ne nécessitent que deux entrées dont les valeurs doivent être estimées.

Évaluation

1.94 À lexception de quelques variables relatives à la population et à la main-duvre, tous les flux et stocks présentés dans le SEC 2010 sont exprimés en termes monétaires. Les flux et les stocks sont mesurés conformément à leur valeur déchange, cest-à-dire la valeur à laquelle ils sont ou pourraient être échangés contre des espèces. En matière dévaluation, le concept retenu par le SEC est donc celui du prix du marché.

1.95 Pour les opérations monétaires et les actifs et passifs en espèces, les valeurs requises sont directement disponibles. Dans la plupart des autres cas, la meilleure méthode dévaluation consiste à se référer aux prix pratiqués sur le marché pour des biens, services ou actifs analogues. Cette méthode est notamment utilisée pour les opérations de troc et les services de logement produits par les propriétaires occupants. Lorsque ce type dinformation nest pas disponible, par exemple dans le cas des services non marchands produits par les administrations publiques, lévaluation doit être fondée sur la somme des coûts de production. Si les prix du marché ou les coûts de production ne sont pas connus, il est possible denregistrer les flux et les stocks à la valeur actualisée des rendements futurs escomptés. Cette méthode ne doit cependant être appliquée quen dernier ressort.

1.96 Les stocks doivent être évalués aux prix courants en vigueur à la date détablissement du compte de patrimoine et non à celle de la production ou de lacquisition des biens ou des actifs qui sont stockés. Il convient dévaluer les stocks sur la base de leurs coûts de production ou dune estimation comptable de leurs prix dacquisition courants.

Règles particulières dévaluation des produits

1.97 Les frais de transport, les marges commerciales et les impôts moins les subventions sur les produits font que, habituellement, le producteur et lutilisateur dun produit donné ont une perception différente de sa valeur. Pour coller le plus possible à la perception des choses quont les agents économiques eux-mêmes, le SEC 2010 comptabilise tous les emplois aux prix dacquisition, cestà-dire compte tenu des différents éléments précités, mais enregistre la production aux prix de base, qui excluent ces mêmes éléments.

1.98 Les importations et exportations de produits doivent être comptabilisées à la frontière. Les totaux des importations et des exportations sont évalués franco à bord (free on board, fob), cestà-dire à la frontière douanière de lexportateur. Les services de transport et dassurance fournis par des entreprises étrangères entre la frontière de lexportateur et celle de limportateur ne sont pas inclus dans la valeur des biens mais sont enregistrés comme services. Néanmoins, comme il nest pas toujours possible, en ce qui concerne les importations, dobtenir des valeurs fob pour toutes les subdivisions détaillées de produits, les tableaux détaillés du commerce extérieur présentent des valeurs à la frontière douanière de limportateur (cestà-dire des valeurs cif). Tous les services de transport et dassurance jusquà la frontière de limportateur sont ainsi inclus dans la valeur des biens importés. Dans la mesure où ces services sont fournis par des entreprises nationales, un ajustement global fob/cif est apporté dans les comptes.

Évaluation à prix constants

1.99 Procéder à une évaluation à prix constants consiste à exprimer les flux et les stocks dune période comptable aux prix dune période antérieure, le but étant de décomposer les variations dans le temps des valeurs des flux et des stocks en un élément «variation du prix» et un élément «variation en volume». Lexpression «en volume» est synonyme de «à prix constants».

1.100 De nombreux flux et stocks, par exemple les revenus, nont pas de dimension propre en termes de prix et de quantité. Le pouvoir dachat de ces variables peut toutefois être calculé en déflatant les valeurs courantes au moyen dun indice de prix ad hoc, par exemple celui des emplois finals nationaux, hors variation des stocks. Les flux et stocks ainsi déflatés sont aussi dits «en termes réels». À titre dexemple, on peut citer le revenu disponible réel.

Moment denregistrement

1.101 Les flux doivent être comptabilisés sur la base des droits constatés, cest-à-dire au moment de la naissance, de la transformation ou de la disparition/lannulation dune valeur économique, dune créance ou dune obligation.

1.102 La production est enregistrée au moment où elle a lieu et non au moment de son paiement par lacheteur. La vente dun actif est comptabilisée lorsque la propriété de lactif est transférée et non lorsque le paiement correspondant est effectué. Les intérêts sont enregistrés au cours de la période comptable pendant laquelle ils sont dus, quils soient versés ou non au cours de cette période. Le principe de lenregistrement sur la base des droits constatés sapplique à tous les flux, quils soient monétaires ou non monétaires, ou quils aient lieu entre unités ou au sein de la même unité.

1.103 Une certaine souplesse peut savérer indispensable pour les impôts et les autres flux liés aux administrations publiques qui, dans les comptes de celles-ci, sont souvent enregistrés sur la base des encaissements. Le passage dun enregistrement sur la base des encaissements à un enregistrement sur la base des droits constatés peut être un exercice particulièrement ardu. Dans ce cas, des méthodes dapproximation peuvent être utilisées.

1.104 Par dérogation au principe général denregistrement des opérations, la comptabilisation des impôts et cotisations sociales à payer aux administrations publiques peut soit exclure, soit inclure la partie non susceptible dêtre perçue; dans le deuxième cas, la partie non susceptible dêtre perçue sera neutralisée, dans la même période comptable, par un transfert en capital des administrations publiques vers les secteurs concernés.

1.105 Les flux doivent être enregistrés au même moment pour toutes les unités institutionnelles impliquées et dans tous les comptes concernés. Les unités institutionnelles nappliquent pas toujours les mêmes règles comptables et, lorsquelles le font, des différences au niveau de lenregistrement effectif peuvent se produire pour des raisons pratiques, comme des retards de communication. En conséquence, une opération peut être enregistrée à des moments différents par les parties concernées. Il existe donc des divergences quil convient déliminer en procédant à des ajustements appropriés.

Consolidation et enregistrement net

Consolidation

1.106 La consolidation consiste, en cas de regroupement dunités, à annuler, tant en emplois quen ressources, dune part, les opérations entre unités regroupées et, dautre part, les actifs et passifs financiers réciproques. Cela est habituellement le cas lorsque les comptes des sous-secteurs des administrations publiques sont combinés.

1.107 Au niveau des secteurs et sous-secteurs, les flux et les stocks ne doivent, par principe, pas être consolidés entre unités.