Le Système européen des comptes SEC 2010

CHAPITRE 18 Les comptes du reste du monde

Introduction

18.01 Les comptes des secteurs institutionnels résidents décrivent lactivité économique: à savoir la production, la formation, la distribution et la redistribution du revenu, la consommation, ainsi que laccumulation dactifs et de passifs. Ces comptes retracent les opérations entre unités résidentes et les opérations dunités résidentes avec les unités non résidentes qui constituent le reste du monde.

18.02 Le SEC est un système fermé, en ce sens que les deux volets de chaque opération sont enregistrés dans les comptes en emplois et en ressources. Pour les unités résidentes, cela permet détablir un ensemble de comptes cohérent et articulé et de faire en sorte que toutes les activités économiques de chaque unité institutionnelle soient incluses dans la séquence des comptes. Tel nest pas le cas en ce qui concerne les unités non résidentes. Celles-ci ne peuvent être observées que par le biais de leurs interactions avec les unités résidentes de léconomie observée, de sorte que seules leurs opérations avec les unités résidentes peuvent être enregistrées.

À cet effet, un secteur baptisé «reste du monde» est créé, et un ensemble de comptes spécifiques comprenant un nombre limité de postes est établi afin de présenter uniquement les opérations entre les unités non résidentes et les unités résidentes.

18.03 La séquence des comptes du secteur du reste du monde se présente comme suit :

- a) le compte extérieur des opérations sur biens et services (V.I), qui couvre les importations et les exportations de biens et de services;

- b) le compte extérieur des revenus primaires et secondaires (V.II), qui couvre la rémunération des salariés, les revenus de la propriété et les revenus dinvestissement, ainsi que les transferts courants tels que les transferts personnels (y compris les transferts de fonds des travailleurs expatriés) et laide internationale;

- c) les comptes extérieurs daccumulation (V.III)

comprenant :

- 1) le compte de capital (V.III.1), qui présente les transferts en capital et les acquisitions moins les cessions dactifs non financiers non produits;

- 2) le compte financier (V.III.2), qui présente les opérations sur les actifs et passifs financiers;

- 3) le compte des autres changements de volume dactifs (V.III.3.1), qui inclut, entre autres, les saisies sans compensation;

- 4) le compte de réévaluation (V.III.3.2), qui présente les gains et pertes nominaux de détention;

- d) le compte des actifs et passifs extérieurs (V.IV), qui présente les comptes de patrimoine douverture et de clôture, ainsi que les variations de la valeur des actifs et passifs entre ces deux comptes.

La séquence complète est présentée au chapitre 8, et les numéros des comptes indiqués entre parenthèses ci-dessus renvoient aux numéros des comptes figurant dans ce chapitre.

18.04 Étant donné que les comptes sont établis du point de vue du secteur du reste du monde, les importations vers léconomie nationale apparaissent dans les ressources, et les exportations à partir de léconomie nationale dans les emplois du compte extérieur des opérations sur biens et services. Une inversion similaire est opérée dans tous les comptes du reste du monde. Si un solde est positif, cela veut dire que le reste du monde enregistre un excédent et léconomie nationale totale un déficit. De même, un solde négatif correspond à un déficit pour le reste du monde et un excédent pour léconomie nationale. Un actif financier détenu par le reste du monde est un passif pour léconomie nationale, et un passif du reste du monde est un actif pour léconomie nationale.

18.05 Le cadre standard pour lélaboration des statistiques sur les opérations et les positions entre une économie et le reste du monde est défini dans le Manuel de la balance des paiements et de la position extérieure globale de 2008 (sixième édition) (MBP6). Ce manuel est harmonisé avec le système de comptabilité nationale de 2008, mais il décrit les interactions entre léconomie nationale et le reste du monde dans un ensemble de comptes et de comptes de patrimoine qui présentent les informations de façon différente. Le présent chapitre détaille les comptes du secteur du reste du monde du SEC 2010 et leurs relations avec les comptes internationaux du MBP6.

Territoire économique

18.06 Le concept de territoire économique le plus communément utilisé correspond à la zone sous le contrôle économique effectif dune administration publique unique. Toutefois, des unions monétaires ou économiques, des régions ou le monde dans son ensemble peuvent être employés, car ils peuvent aussi faire lobjet de politiques ou danalyses macroéconomiques. Le chapitre 2 en donne une définition complète (points 2.04 à 2.06).

18.07 Deux étapes permettent de déterminer si une entité est résidente dun territoire économique donné :

- 1) il sagit dabord de déterminer si lentité remplit les critères pour être considérée comme une unité institutionnelle et, si tel est le cas;

- 2) les critères visés au chapitre 2 pour déterminer la «résidence» doivent être remplis.

Résidence

18.08 La résidence dune unité institutionnelle correspond au territoire économique avec lequel elle possède la relation la plus étroite, autrement dit son centre dintérêt économique prépondérant. Les concepts utilisés dans le SEC, le SCN 2008 et le MBP6 sont identiques. Lintroduction des termes «centre dintérêt économique prépondérant» ne signifie pas que les entités ayant des activités importantes sur deux territoires ou plus ne doivent plus être subdivisées (voir point 18.12) ou que les unités institutionnelles sans présence physique significative peuvent être ignorées (voir points 18.10 et 18.15). Le chapitre 2 contient une description complète du concept de résidence en général et, en particulier, en ce qui concerne les ménages, les entreprises et dautres entités.

Unités institutionnelles

18.09 Le concept dunité institutionnelle est identique dans le SEC, le SCN 2008 et le MBP6. Le chapitre 2 en donne une définition générale aux points 2.12 à 2.16. En raison de la focalisation sur léconomie nationale, des traitements spéciaux sont prévus pour les unités se trouvant dans des situations à caractère transfrontalier. Dans certains cas, les entités juridiques sont combinées en une unité institutionnelle unique si elles sont résidentes de la même économie, mais pas si elles résident dans des économies différentes. De même, une entité juridique unique peut être subdivisée si elle exerce des activités dune ampleur importante dans plusieurs économies. En conséquence de ces traitements, la résidence des unités ainsi obtenues devient plus claire et le concept de territoire économique est renforcé.

18.10 Les sociétés et les administrations publiques utilisent généralement les entités à vocation spéciale (EVS) pour lever des fonds. Si lEVS est résidente de la même économie que lentité mère, son traitement est simple. En général, lEVS ne possède aucun des attributs susceptibles den faire une entité distincte de lentité mère, et les actifs et passifs de lEVS apparaissent dans les comptes de la société mère. Lorsque lEVS est non résidente, les critères de résidence appliqués pour le secteur du reste du monde exigent lidentification dune entité distincte. Dans ce cas, les actifs et passifs de lEVS figurent dans le secteur du reste du monde et non dans un secteur de léconomie nationale. Le traitement des EVS non résidentes appartenant aux administrations publiques est défini au point 2.14.

18.11 Les membres dun ménage doivent tous être résidents de la même économie. Si une personne réside dans une économie différente des autres membres dun ménage, elle nest pas considérée comme un membre de ce ménage, même sils partagent les revenus et les dépenses ou détiennent des actifs ensemble.

Les succursales dans les comptes internationaux de la balance des paiements

18.12 Une succursale est une entreprise non constituée en société qui appartient à une unité non résidente, appelée entreprise mère. Elle est considérée comme résidente et traitée comme une quasi-société sur le territoire où elle est située. Pour que des succursales soient considérées comme des unités institutionnelles distinctes, il faut disposer dindications dactivités importantes pouvant être distinguées de celles du reste de lentité. Une succursale est distinguée dans lun des deux cas suivants :

- a) il existe pour la succursale un ensemble complet de comptes, y compris un compte de patrimoine;

- b) il est possible et significatif, dun point de vue tant économique que juridique, détablir ces comptes si nécessaire. La tenue de registres séparés témoigne de lexistence dune unité réelle et facilite lélaboration des statistiques.

De plus, un ou plusieurs des facteurs ci-dessous sont généralement présents :

- a) la succursale exerce ou a lintention dexercer

une activité de production à une échelle significative sur un territoire autre que celui où se

trouve son siège social, et ce durant un an au

moins :

- i) si le processus de production implique une présence physique, les activités doivent se dérouler physiquement sur ce territoire;

- ii) si la production nimplique pas de présence physique (comme cest parfois le cas dans les secteurs de la banque, de lassurance ou des autres services financiers, pour la détention de brevets, de marques déposées ou de droits dauteur, le négoce international et la «fabrication virtuelle»), lexistence de lactivité sur le territoire doit être reconnue en vertu de lenregistrement ou de la domiciliation de ces activités sur ce territoire;

- b) même si elle peut bénéficier dun statut dexonération de limpôt, la succursale est réputée assujettie à un éventuel régime dimposition des revenus de léconomie dans laquelle elle est établie.

18.13 Lidentification des succursales a des conséquences sur les déclarations statistiques de lentreprise mère et de la succursale. Les activités de la succursale sont exclues des activités de lunité institutionnelle de son siège social, et la distinction entre lentreprise mère et la succursale doit être réalisée de façon cohérente dans les deux économies concernées. Une succursale peut être identifiée dans le cas de projets de construction ou dactivités mobiles comme le transport, la pêche ou les services de conseil. Toutefois, si les activités ne sont pas suffisamment importantes pour quune succursale soit définie, elles sont traitées en tant quexportation de biens ou de services depuis le siège social.

18.14 Dans certains cas, des activités préliminaires associées à un futur projet dinvestissement direct avant la constitution dune société attestent à suffisance que le critère de résidence sera rempli, de sorte quune quasi-société est établie. Ainsi, les frais juridiques et de licence liés à un projet sont comptabilisés comme étant encourus par une quasi-société et sont inclus dans les flux dinvestissement direct dans cette unité, au lieu dêtre enregistrés en tant que ventes de licences à des non-résidents ou en tant quexportations de services au siège social.

Unités résidentes fictives

18.15 Lorsque des terrains situés sur un territoire appartiennent à une entité non résidente, une unité fictive traitée comme résidente est identifiée à des fins statistiques comme étant propriétaire des terrains. Cette unité résidente fictive est une quasi-société. Le traitement par unité résidente fictive sapplique également aux bâtiments et ouvrages associés, ainsi quaux autres améliorations des terrains en question, aux locations de terrains sur de longues périodes et à la propriété de ressources naturelles autres que des terrains. En conséquence dun tel traitement, le non-résident est propriétaire de lunité résidente fictive au lieu de détenir directement les terrains, de sorte quil existe un passif en capital vis-à-vis du non-résident, tandis que les terrains et les autres ressources naturelles restent des actifs de léconomie dans laquelle ils sont situés. Lunité résidente fictive fournit généralement des services à son propriétaire, par exemple des services de logement dans le cas dune maison de vacances.

18.16 En général, si une unité non résidente détient un bail de longue durée sur un bien immeuble tel quun bâtiment, ce bail est associé à lexercice, par celle-ci, dune activité de production dans léconomie où le bien est situé. Si, pour une raison quelconque, il nexiste pas dactivité de production associée, une unité résidente fictive est également créée pour couvrir un tel bail. Par conséquent, lunité non résidente est considérée comme détenant lunité résidente fictive et non le bâtiment, qui appartient à léconomie dans laquelle il se situe.

Entreprises multiterritoriales

18.17 Un petit nombre dentreprises exercent une activité homogène sur plusieurs territoires économiques, en général pour des activités transfrontalières comme lexploitation de lignes maritimes ou aériennes, dinstallations hydroélectriques sur des rivières frontalières, doléoducs ou de gazoducs, de ponts, de tunnels ou de câbles sous-marins. Des succursales distinctes doivent être identifiées, à moins que lentité ne soit gérée en tant quactivité unique sans comptes séparés ni prise de décision autonome pour chaque territoire où elle opère. Dans un tel cas, en raison de la focalisation sur lobtention de données pour chaque économie nationale, il est nécessaire de ventiler les activités au prorata entre les économies, selon un indicateur approprié spécifique à lentreprise reflétant la part des activités exercées sur chaque territoire. Ce traitement au prorata peut également être utilisé dans le cas dentreprises situées dans des zones sous ladministration conjointe de deux gouvernements ou plus.

Ventilation géographique

18.18 Aux fins de létablissement des comptes de lUnion européenne, le secteur du reste du monde (S.2) est subdivisé comme suit :

- a) États membres et institutions et organes de

lUnion européenne (S.21)

- 1) États membres de lUnion européenne (S.211)

- i) États membres de la zone euro (S.2111)

- ii) États membres hors zone euro (S.2112)

- 2) Institutions et organes de lUnion européenne

(S.212)

- i) Banque centrale européenne (BCE) (S.2121)

- ii) Institutions et organes de lUnion européenne, à lexclusion de la BCE (S.2122)

- 1) États membres de lUnion européenne (S.211)

- b) Pays non membres de lUE et organisations internationales non résidentes de lUnion européenne (S.22)

18.19 Aux fins de létablissement des comptes de la zone euro, les sous-secteurs visés ci-dessus peuvent être regroupés comme suit :

- États membres de la zone euro et Banque centrale européenne (S.2I = S.2111 + S.2121)

- Pays et organisations internationales non résidents de la zone euro (S.2X = S.2112 + S.2122 + S.22)

Le chapitre 19 présente une description des comptes européens.

Les comptes internationaux de la balance des paiements

18.20 Les comptes nationaux sont différents des comptes internationaux figurant dans le MBP6. Ces derniers présentent les opérations entre une économie nationale et létranger du point de vue de léconomie nationale. Les importations apparaissent donc dans les emplois (débit) et les exportations dans les ressources (crédit).

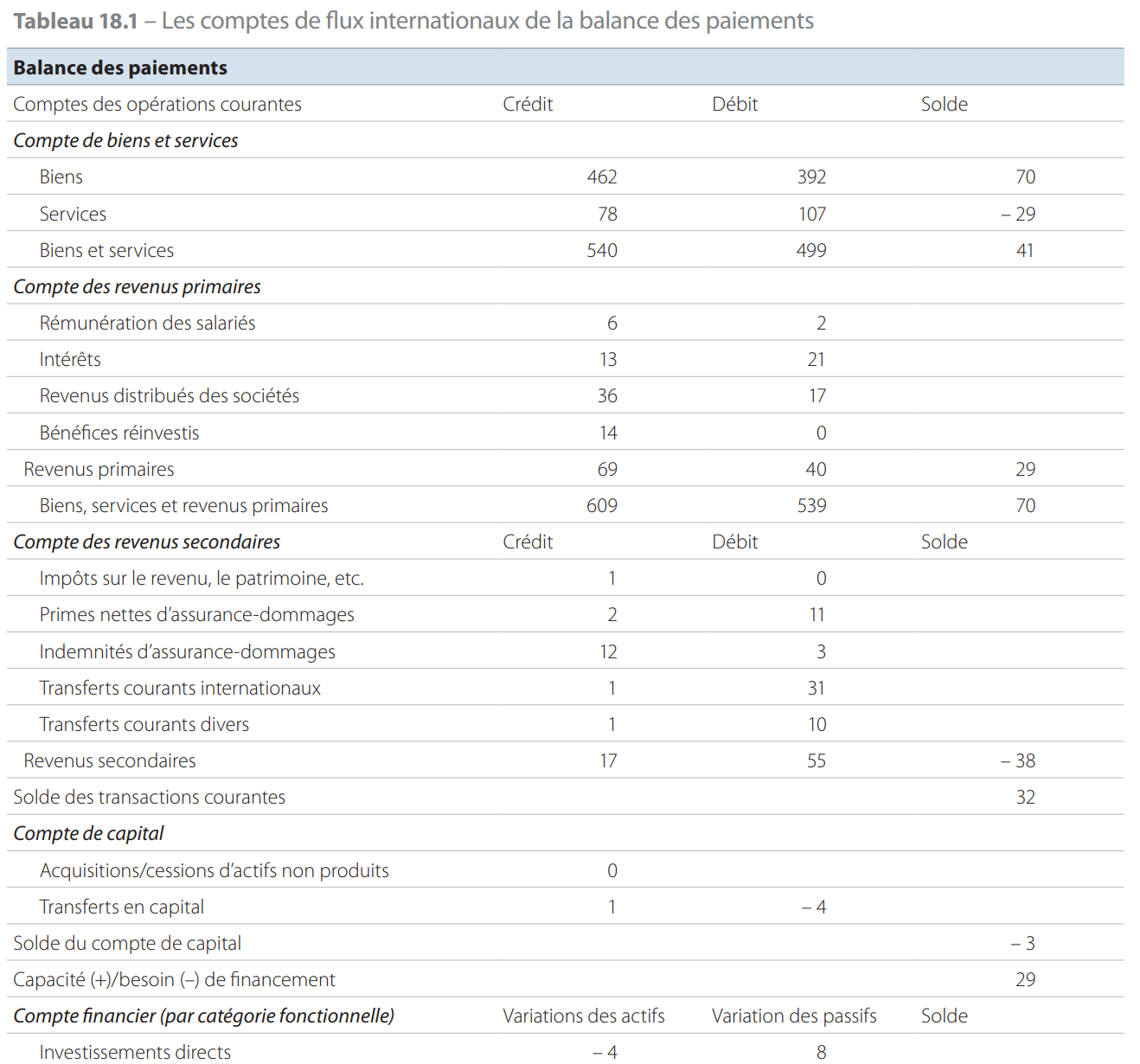

Le tableau 18.1 présente, sous forme synthétique, les comptes internationaux tels quils figurent dans le MBP6.

18.21 La seconde différence majeure entre les comptes internationaux de la balance des paiements et les comptes du secteur du reste du monde dans le SEC tient à lutilisation de catégories fonctionnelles dans les comptes internationaux au lieu des instruments employés dans les nomenclatures dopérations financières dans le SEC. Cette question est examinée plus en détail aux points 18.57 et 18.58.

Les soldes des comptes des opérations courantes dans les comptes internationaux

18.22 La structure des soldes comptables de la balance des paiements est quelque peu différente de celle des comptes nationaux, dans la mesure où chaque compte des comptes internationaux a son propre solde, ainsi quun autre solde reporté au compte suivant. Ainsi, le compte des revenus primaires possède son propre solde (solde des revenus primaires) et un solde cumulé (solde des échanges de biens, services et revenus primaires). Le solde du compte extérieur des revenus primaires correspond au solde des revenus primaires et vient alimenter le RNB. Le solde des opérations courantes avec lextérieur correspond à lépargne du reste du monde par rapport à léconomie nationale. Le tableau 18.1 présente les soldes comptables dans la structure des comptes du MBP6.

Les comptes du secteur du reste du monde et leurs relations avec les comptes internationaux de la balance des paiements

Compte extérieur des opérations sur biens et services

18.23 Le compte des biens et services se compose uniquement des importations et des exportations de biens et de services, étant donné quil sagit des seules opérations sur biens et services ayant une dimension transfrontalière. Les biens et les services sont enregistrés lorsquintervient un changement de propriété économique dune unité située dans une économie vers une unité dun autre pays. Bien quil y ait habituellement un déplacement physique des biens en cas de changement de propriété, ce nest pas nécessairement toujours le cas. Par exemple, dans le négoce international, il se peut que des biens changent de propriétaire sans pour autant être déplacés, jusquà ce quils soient revendus à un tiers.

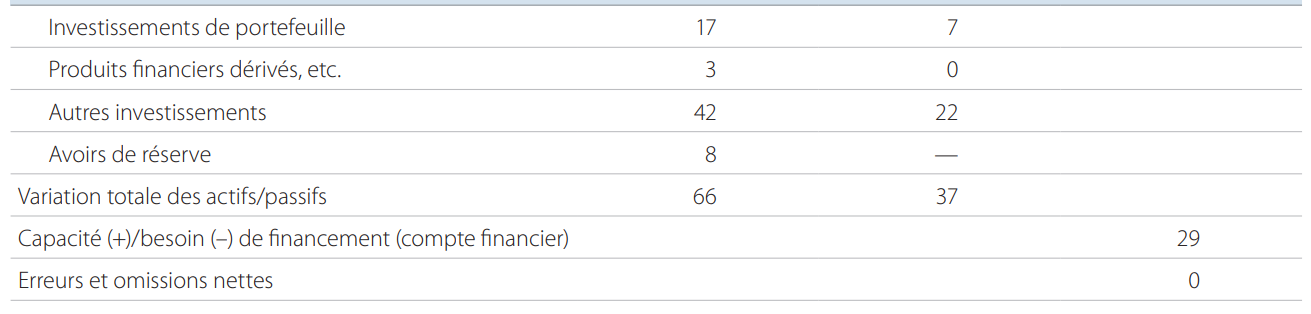

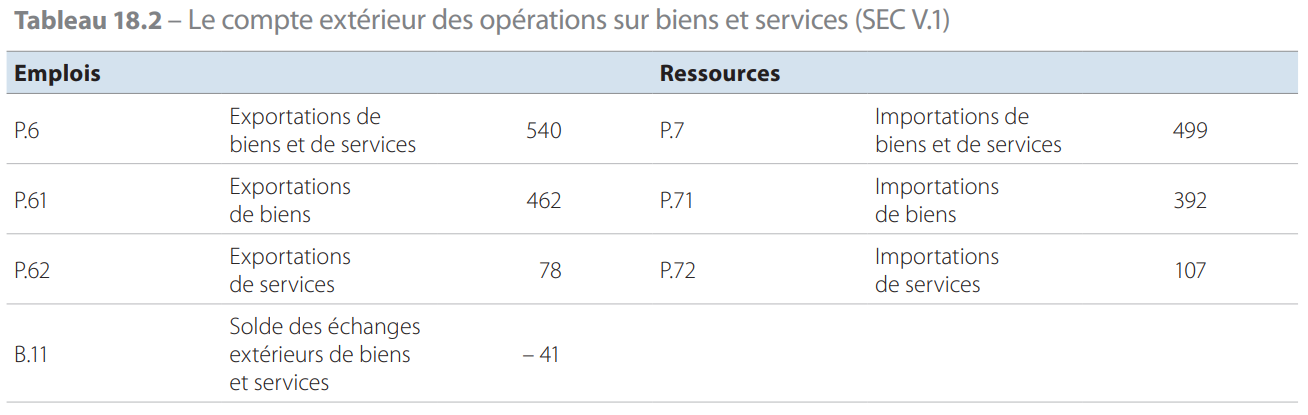

Les tableaux 18.2 et 18.3 présentent un exemple denregistrement des revenus primaires et des revenus secondaires dans le SEC et le MBP6.

18.24 Les biens qui sont déplacés physiquement dune économie à une autre sans changement de la propriété économique napparaissent pas dans les importations et les exportations. Par conséquent, les biens envoyés à létranger pour transformation, ou renvoyés après transformation, napparaissent pas en tant quimportations ou exportations de biens; seul le prix convenu pour la transformation est comptabilisé en tant que service.

18.25 La balance des paiements met particulièrement laccent sur la distinction entre les biens et les services. Cette distinction est le reflet dintérêts liés aux politiques menées, au sens où il existe des traités internationaux différents pour les biens et les services. Elle est également motivée par des questions liées aux données, puisque les données concernant les biens sont généralement tirées de sources douanières, tandis que celles sur les services proviennent généralement de registres des paiements ou denquêtes.

18.26 Les statistiques des échanges internationaux de marchandises sont la principale source de données sur les biens. Les règles internationales figurent dans les Statistiques du commerce international de marchandises: concepts et définitions, rév. 2 (SCIM). Le MBP6 pointe de possibles sources de divergence entre la valeur des biens comptabilisée dans les statistiques du commerce de marchandises et celle de la balance des paiements. Il recommande également détablir un tableau de rapprochement standard pour aider les utilisateurs à comprendre ces différences. Lune des principales sources de différences tient au fait que les règles des SCIM se fondent sur une évaluation des importations de type caf (coût, assurance et fret), alors que la balance des paiements utilise une évaluation uniforme sur une base fob [la valeur à la frontière douanière de léconomie exportatrice, cest-à-dire franco à bord (free on board)] pour les exportations comme pour les importations. Il faut donc exclure les frais dassurance et de fret encourus entre la frontière douanière de lexportateur et celle de limportateur. Du fait de différences entre lévaluation de type fob et les accords contractuels effectifs, certains frais dassurance et de fret doivent être réaffectés.

Les principes de détermination de la valeur sont les mêmes dans le SEC et dans la balance des paiements. Par conséquent, il convient dappliquer une évaluation sur une base fob pour comptabiliser les exportations et les importations de biens (voir point 18.32).

18.27 Le critère du changement de propriété utilisé pour établir la balance des paiements signifie que le moment denregistrement des opérations relatives aux biens concorde avec celui des flux financiers correspondants. Il nexiste plus dexceptions au principe du changement de propriété dans le MBP6. À linverse, les SCIM suivent le déroulement chronologique du traitement douanier. Bien que cette chronologie représente souvent une approximation acceptable, des ajustements peuvent être nécessaires dans certains cas, par exemple pour les biens envoyés en consignation. Dans le cas des biens expédiés à létranger pour transformation sans changement de propriété, les valeurs des mouvements de biens sont incluses dans les SCIM mais, comme le changement de propriété est le critère principal pour la balance des paiements, celle-ci ne comptabilise que les frais liés aux «services de production manufacturière utilisant des facteurs physiques de production appartenant à des tiers»; cependant, il est recommandé de répertorier les valeurs des mouvements de biens en tant que postes supplémentaires afin de comprendre la nature de ces modalités particulières de transformation. Lenregistrement de modalités particulières de transformation est examiné plus en détail dans la suite du présent chapitre. Dautres ajustements des SCIM peuvent être nécessaires afin de faire concorder les estimations avec le changement de propriété économique des biens, soit de façon générale, soit en raison de la couverture particulière de chaque pays. Le négoce international, lor non monétaire, les biens entrant illégalement sur le territoire ou en sortant illégalement et les biens livrés dans les ports par les transporteurs en sont des exemples possibles.

18.28 Les réexportations sont des biens dorigine étrangère (cest-à-dire des biens produits dans dautres économies et précédemment importés avec un changement de propriété économique) qui sont exportés sans transformation substantielle par rapport à létat dans lequel ils ont été importés auparavant. Étant donné que les biens réexportés ne sont pas produits dans léconomie observée, leur lien avec cette économie est moins fort que pour les autres exportations. Les économies qui sont dimportants centres de transbordement et dimplantation de grossistes présentent souvent des valeurs de réexportations élevées. Les réexportations font augmenter les chiffres des importations et des exportations et, lorsque la réexportation est importante, les proportions des importations et des exportations par rapport aux agrégats économiques sont également plus élevées. Il est donc utile dindiquer les réexportations séparément. Les biens qui ont été importés et sont entreposés dans lattente de leur réexportation sont enregistrés dans les stocks du propriétaire économique résident.

Les biens en transit sont des biens qui traversent un pays sur le trajet vers leur destination finale. Pour le pays traversé, ces biens sont généralement exclus des statistiques du commerce extérieur, des statistiques de la balance des paiements et des comptes nationaux.

Les biens en quasi-transit sont des biens importés dans un pays, dédouanés pour être mis en libre pratique dans lUE, puis expédiés vers un autre pays de lUE. Lentité utilisée pour le dédouanement nest généralement pas une unité institutionnelle au sens du chapitre 2, de sorte quelle ne devient pas propriétaire des biens. Dans ce cas, limportation figure dans les comptes nationaux en tant quimportation directe vers la destination finale, comme pour les biens en transit simple. La valeur appropriée à comptabiliser est celle enregistrée au moment de lentrée des biens dans le pays de destination finale.

18.29 Les biens sont présentés à un niveau agrégé dans la balance des paiements. Les données des SCIM permettent dobtenir des ventilations plus détaillées des marchandises.

18.30 Dans la balance des paiements, des détails sont fournis pour les douze composantes types de services suivantes&,nsp;:

- a) services de production manufacturière utilisant des facteurs physiques de production appartenant à des tiers;

- b) services dentretien et de réparation, n.c.a.;

- c) transports;

- d) voyages;

- e) services de bâtiment et travaux publics;

- f) services dassurance et de fonds de pension;

- g) services financiers;

- h) rémunération pour usage de la propriété intellectuelle, n.c.a.;

- i) services de télécommunications, services informatiques et services dinformation;

- j) autres services aux entreprises;

- k) services personnels, culturels et relatifs aux loisirs;

- l) biens et services fournis ou reçus par les administrations publiques, n.c.a.

18.31 Trois de ces composantes types de la balance des paiements sont des postes fondés sur lopérateur, cest-à-dire quils concernent lacquéreur ou le fournisseur, et non le produit lui-même. Les postes relèvent de la catégorie des voyages, des services de bâtiment et travaux publics et des biens et services fournis ou reçus par les administrations publiques, n.c.a.

- a) Les voyages couvrent tous les biens et services acquis par des non-résidents au cours de séjours, quils soient destinés à leur propre usage ou à être cédés. Les voyages incluent les biens, les services de transport locaux, les services dhébergement, les services de restauration et autres.

- b) Les services de bâtiment et travaux publics couvrent la valeur totale du produit livré par le contractant, y compris les matériaux achetés sur place, qui ne sont dès lors pas enregistrés dans les importations et exportations de biens.

- c) Les biens et services fournis ou reçus par les administrations publiques, n.c.a., couvrent toute une variété déléments qui ne peuvent être affectés à des rubriques plus spécifiques.

Outre ces trois postes fondés sur lopérateur, les autres composantes sont fondées sur le produit et constituées à partir des classes plus détaillées de la CPA rév. 2. Le Manuel des statistiques du commerce international des services (MSCIS), harmonisé avec les comptes internationaux, contient des règles supplémentaires concernant le commerce de services.

Évaluation

18.32 Les principes dévaluation sont les mêmes dans le SEC et dans les comptes internationaux. On utilise dans les deux cas les valeurs marchandes, des valeurs nominales étant utilisées pour certaines positions dinstruments dont les prix sur le marché ne sont pas observables. Dans les comptes internationaux, lévaluation des exportations et des importations de biens est un cas particulier dans lequel on a recours à un critère uniforme pour lévaluation, à savoir la valeur à la frontière douanière de léconomie exportatrice, ce qui correspond à une évaluation de type fob (franco à bord). Ce traitement permet une évaluation cohérente entre lexportateur et limportateur et fournit une base homogène de mesure dans des situations où les parties peuvent appliquer toute une palette de modalités contractuelles différentes, allant du «départ usine» (limportateur prend en charge lorganisation du transport et les assurances), dune part, au «rendu droits acquittés» (lexportateur assume lorganisation du transport, les assurances et les éventuels droits sur les importations), dautre part.

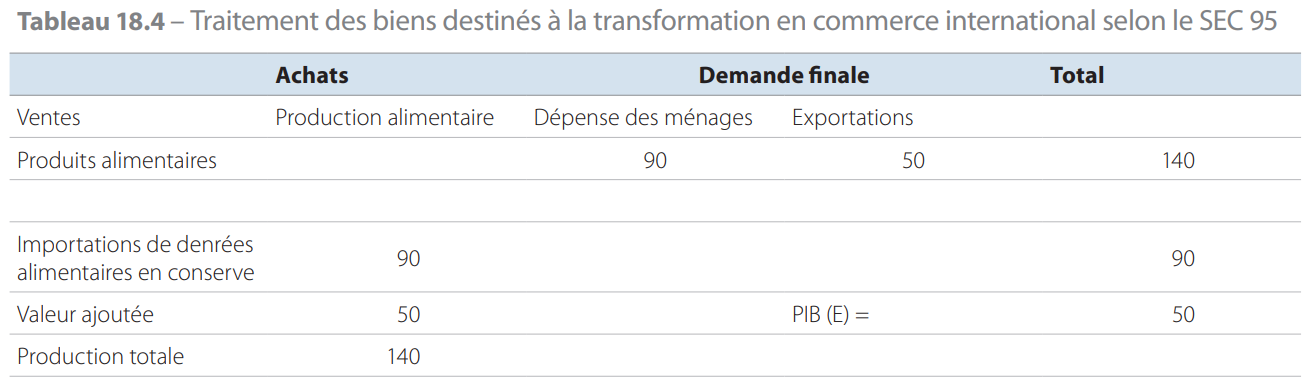

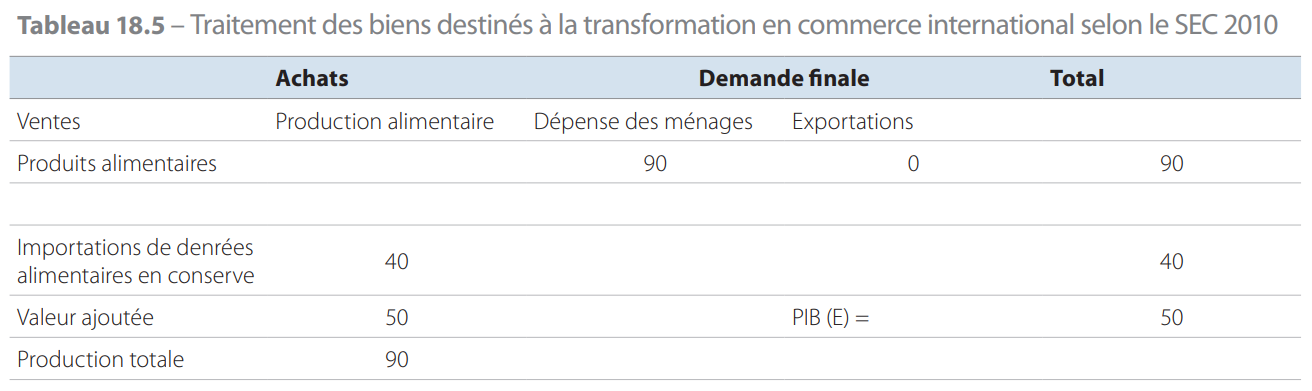

Biens destinés à la transformation

18.33 Entre le SEC 95 et le SEC 2010, une modification fondamentale a été opérée en ce qui concerne le traitement des biens envoyés à létranger pour transformation sans changement de propriété.

Dans le SEC 95, ces biens étaient considérés comme des exportations lors de leur envoi à létranger, puis comptabilisés dans les importations lors de leur retour dans le pays dorigine, à une valeur supérieure due à leur transformation. Cette méthode, désignée par le terme denregistrement brut, imputait effectivement un changement de propriété, de sorte que les chiffres du commerce extérieur représentaient une estimation de la valeur des biens échangés. Le SCN 2008, le MBP6 et le SEC 2010 nimputent pas de changement de propriété, mais font apparaître en lieu et place une seule écriture correspondant à limportation du service de transformation. Il sagit donc dune exportation de service pour le pays dans lequel la transformation a lieu. Cette comptabilisation est plus cohérente avec les pratiques comptables et les opérations financières correspondantes. Toutefois, elle entraîne une incohérence avec les statistiques du commerce international de marchandises (SCIM). Les SCIM continuent dindiquer la valeur brute des exportations pour transformation et celle des biens transformés importés revenant dans le pays dorigine.

18.34 Afin déviter une telle incohérence dans les comptes nationaux, la valeur des biens exportés peut être enregistrée parallèlement à celle des biens importés sous la forme de postes supplémentaires, ces valeurs étant celles qui sont comptabilisées dans les SCIM. Ce procédé permet de calculer le service de transformation net en déduisant la valeur des biens non transformés importés de celle des biens transformés exportés. Cest ce service qui est inscrit dans les comptes nationaux. Ainsi, pour le pays dont les biens sont transformés à létranger, les exportations sont présentées en regard des biens transformés importés, sous la forme de postes supplémentaires dans le compte extérieur des opérations sur biens et services. Cela permet de rapprocher les entrées des SCIM des chiffres correspondant aux importations nettes de services reflétant les coûts de transformation.

18.35 Un exemple décrivant le traitement de biens destinés à la transformation dans les tableaux des ressources et des emplois permet dillustrer le changement apporté. Prenons le cas dune entreprise de production alimentaire qui récolte et transforme des légumes, mais externalise la mise en conserve à une filiale étrangère qui lui appartient intégralement, puis récupère les légumes en conserve pour les vendre.

18.36 Dans le tableau 18.4, établi selon le SEC 95, le traitement de biens destinés à la transformation en tant que commerce international, les chiffres des importations et des exportations doivent correspondre à ceux des statistiques du commerce international de marchandises (SCIM). Les exportations de biens vers la filiale de mise en conserve à létranger ont une valeur de 50, et les légumes en conserve revenant sous forme dimportations une valeur de 90.

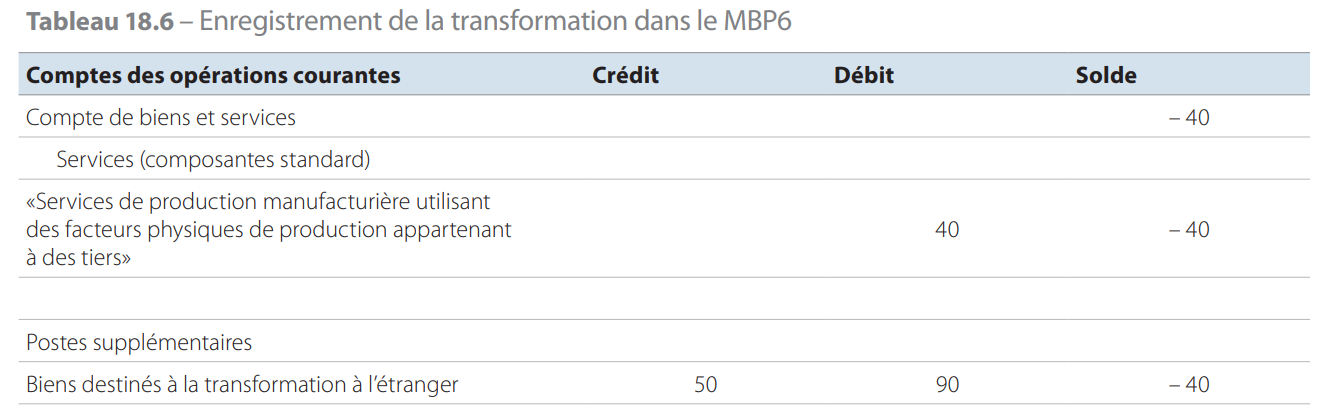

18.37 Le tableau 18.5 montre le traitement des biens destinés à la transformation sur une base nette selon le SEC 2010: seuls les échanges de services apparaissent et il ny a pas de correspondance avec les mouvements de biens enregistrés dans les SCIM. La position nette, égale aux exportations moins les importations, apparaît dans les comptes internationaux de la balance des paiements et dans les comptes correspondants du secteur du reste du monde. Le MBP6 recommande, lorsquon sait que des importations et des exportations dans les SCIM reflètent une situation dans laquelle il ny a pas de changement de propriété, denregistrer les deux valeurs en regard lune de lautre dans la balance des paiements, pour que lélément services puisse être calculé immédiatement. Ainsi, pour lindustrie alimentaire, les légumes envoyés à létranger pour la mise en conserve apparaîtraient en exportations à hauteur de 50, et les légumes en conserve réimportés en importations à hauteur de 90. Ces chiffres peuvent être indiqués en regard lun de lautre dans les statistiques des comptes internationaux sous la forme de postes supplémentaires, les exportations étant comptabilisées en tant quimportations négatives, ce qui permet de calculer une importation nette de services de mise en conserve dune valeur égale à 40.

Le tableau 18.6 illustre lenregistrement de cet exemple dans le MBP6.

Négoce international

Négoce international de marchandises

18.38 Le négoce international est défini comme lachat dun bien par un résident (de léconomie déclarante) à un non-résident et sa revente ultérieure à un autre non-résident, sans que le bien en question entre sur le territoire de léconomie déclarante. Il y a négoce international lorsque la possession physique des biens par le propriétaire nest pas nécessaire pour que lopération ait lieu. Cette définition et les explications ci-après concernant le négoce international suivent les points correspondants du MBP6 (points 10.41 à 10.48).

18.39 Le négoce international peut concerner tant le commerce de gros que le commerce de détail. Il peut également être utilisé pour le courtage de marchandises ainsi que pour la gestion et le financement de processus de fabrication dans leur intégralité. Par exemple, une entreprise peut soustraiter lassemblage dun bien en faisant appel à un ou plusieurs sous-traitants, de façon que le bien soit acquis par cette entreprise et revendu sans passer par le territoire du propriétaire. Lorsque les marchandises sont modifiées physiquement pendant la période de propriété des biens du fait des services de production manufacturière fournis par dautres entités, les opérations relatives aux biens sont enregistrées dans la rubrique «marchandises générales» plutôt que dans celle du négoce international. Par contre, si les marchandises ne sont pas modifiées physiquement, elles sont enregistrées au titre du négoce international, le prix de vente tenant compte des coûts mineurs de transformation et des marges de gros. Si le négociant est lorganisateur dun processus de fabrication dans son intégralité, le prix de vente peut également couvrir des éléments tels que la planification, la gestion, les brevets ou autres savoir-faire, la commercialisation et le financement. Ces contributions non physiques peuvent être importantes par rapport à la valeur des matériaux et de lassemblage, en particulier pour les biens de haute technologie.

18.40 Les biens faisant lobjet dun négoce international sont enregistrés dans les comptes du propriétaire de la même manière que tout autre bien que celui-ci possède. Toutefois, les biens sont détaillés de façon spécifique dans les statistiques des comptes internationaux de léconomie du négociant, car ils présentent un intérêt en eux-mêmes et ne sont pas couverts par le système douanier de cette économie.

Le négoce international de marchandises est traité de la façon suivante :

- a) lachat de biens par les négociants est inscrit au poste des biens en tant quexportation négative de léconomie du négociant;

- b) la vente des biens est enregistrée sous le poste des biens vendus dans le cadre dopérations de négoce international en tant quexportation positive de léconomie du négociant;

- c) la différence entre les ventes et les achats de biens dans le cadre dopérations de négoce international est enregistrée sous le poste «exportations nettes de biens faisant lobjet dun négoce international». Ce poste comprend les marges des négociants, les gains et les pertes de détention, ainsi que les variations des stocks de biens faisant lobjet dun négoce international. Par suite des baisses ou des augmentations des stocks, les exportations nettes de biens faisant lobjet dun négoce international sont parfois négatives;

- d) les écritures correspondant au négoce international sont évaluées au prix de la transaction convenu entre les parties et non sur une base fob.

18.41 Les postes correspondant au négoce international apparaissent uniquement en tant quexportations dans les comptes de léconomie du territoire du négociant. Dans les économies exportatrices et importatrices correspondantes, les ventes à lexportation aux négociants et les achats à limportation auprès des négociants sont inclus dans les marchandises générales.

18.42 Le commerce de gros, la vente au détail, le courtage de marchandises et la gestion de la production manufacturière peuvent également se dérouler selon des arrangements prévoyant la présence des biens dans léconomie du propriétaire, auquel cas ces biens sont comptabilisés dans la rubrique des marchandises générales et non dans celle du négoce international. Lorsque les biens ne passent pas par léconomie du propriétaire, mais quils sont modifiés physiquement parce quils sont transformés dans une autre économie, les opérations internationales sont enregistrées dans les marchandises générales et non dans le négoce international (les frais de transformation sont comptabilisés en tant que service de production manufacturière payé par le propriétaire).

18.43 Lorsquun négociant revend des biens à un résident de la même économie que la sienne, lopération ne correspond pas à la définition du négoce international. Par conséquent, lachat de biens est inscrit dans les importations de marchandises générales vers léconomie en question. Si lentité qui a acheté les biens à un négociant appartenant à la même économie revend ensuite les biens à un résident dune autre économie, la vente de ces biens est enregistrée dans les exportations de marchandises générales à partir de léconomie du négociant, que les biens entrent réellement ou non sur le territoire économique de ce dernier. Bien quun tel cas de figure sapparente fortement au négoce international de marchandises, il ne correspond pas à la définition indiquée au point 18.38. En outre, il est difficile pour le premier négociant denregistrer les achats en tant que négoce international, car il se peut quil ignore si le deuxième négociant va faire venir les biens dans son économie ou non.

Importations et exportations de SIFIM

18.44 Les intérêts effectifs sur les crédits reçus et versés incluent à la fois un élément de revenu et la rémunération dun service. Les établissements de crédit proposent aux déposants des taux dintérêt inférieurs à ceux quils appliquent aux emprunteurs. Les marges dintérêt qui en résultent sont utilisées par les sociétés financières pour couvrir leurs dépenses et dégager un excédent dexploitation.

Les marges dintérêt représentent une solution de rechange à la facturation explicite de services financiers aux clients. Le SEC prévoit limputation dun service pour ces SIFIM. Le chapitre 14 traite du concept de SIFIM et donne des recommandations pour lestimation de la valeur des SIFIM.

18.45 Les institutions financières qui facturent implicitement des SIFIM et les clients de celles-ci ne doivent pas forcément être résidents. Par conséquent, des importations et exportations de ce type de services financiers sont possibles. Les recommandations concernant le calcul des importations et des exportations de SIFIM figurent au point 14.10.

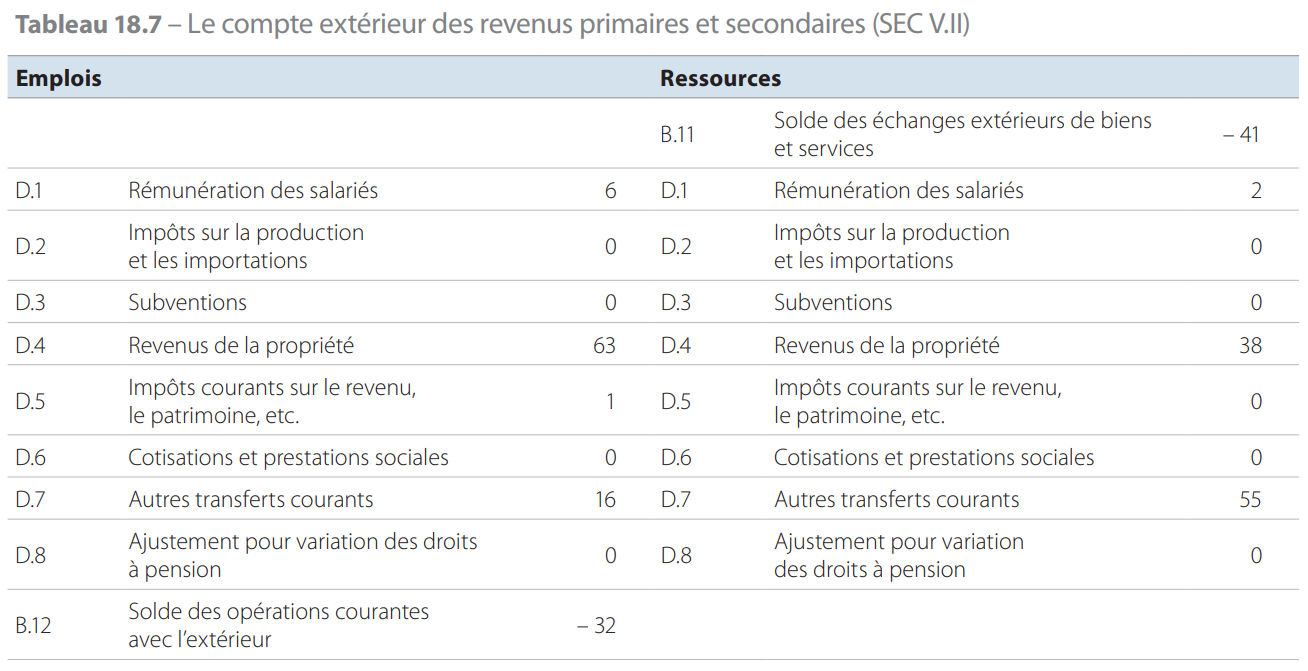

Compte extérieur des revenus primaires et secondaires

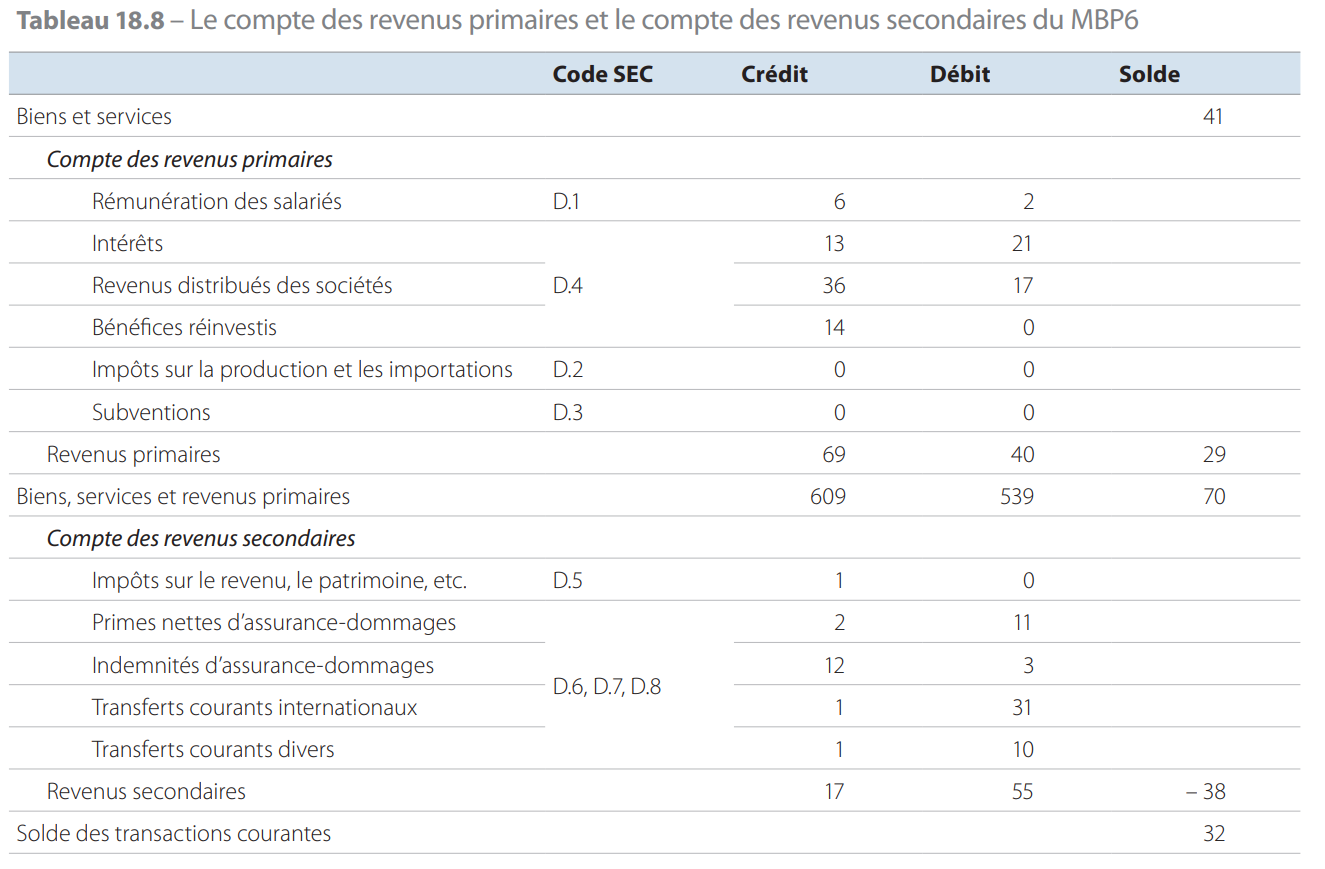

Les tableaux 18.7 et 18.8 présentent un exemple denregistrement des revenus primaires et secondaires dans le SEC et le MBP6.

Le compte des revenus primaires

18.46 Dans la balance des paiements, les postes du compte des revenus primaires incluent la rémunération des salariés et les revenus de la propriété, tout comme le compte daffectation des revenus primaires du SEC. Le paiement des impôts sur la production par les résidents et la perception, par les résidents, des subventions versées par les administrations publiques nationales sont enregistrés dans le compte dexploitation, compte qui nexiste pas dans la balance des paiements. Tout impôt sur la production à payer par un résident à une autre administration publique, de même que toute subvention à recevoir par un résident de la part dune autre administration publique, est enregistré dans le compte des revenus primaires de la balance des paiements. Les écritures correspondantes pour ladministration publique nationale apparaissent dans le compte daffectation des revenus primaires et, pour les administrations publiques étrangères, dans la colonne du reste du monde de ce compte ainsi que dans le compte des revenus primaires de la balance des paiements.

18.47 Le paiement de loyers peut intervenir dans un contexte transfrontalier, mais un tel cas de figure est rare car tous les terrains sont réputés appartenir à des résidents, y compris si nécessaire par la création dune unité résidente fictive. Si ces unités résidentes fictives appartiennent à des non-résidents, les revenus éventuels de ces unités sont classés dans les revenus dinvestissements directs et non dans les loyers.

Par exemple, un loyer est enregistré dans les comptes internationaux dans le cas de droits de pêche dans les eaux territoriales octroyés pour une courte durée à des flottes de pêche étrangères. Lusage des termes «revenus dinvestissements» au lieu de «revenus de la propriété à lexclusion des loyers» est courant dans les comptes internationaux. Les revenus dinvestissements reflètent les revenus découlant de la propriété dactifs financiers et la désagrégation des revenus dinvestissements correspond à celle des actifs et passifs financiers, si bien quil devient possible de calculer des taux de rentabilité.

Revenus des investissements directs

18.48 Le rôle des investissements directs est particulièrement important et transparaît à la fois dans les flux et les positions des comptes internationaux. Dans le cas dun investissement direct, on part de lhypothèse quune partie des bénéfices non distribués de lentreprise revient à linvestisseur direct sous la forme de revenus dinvestissements. Cette fraction correspond à la participation de linvestisseur direct dans lentreprise.

18.49 Les bénéfices non distribués sont équivalents à lexcédent net dexploitation de lentreprise, plus le total des revenus de la propriété perçus à la participation moins le total des revenus de la propriété à payer (avant calcul des bénéfices réinvestis), plus les transferts courants à recevoir moins les transferts courants à payer, et moins le poste dajustement pour variation des droits à pension. Les bénéfices réinvestis provenant déventuelles filiales directes sont inclus dans les revenus de la propriété à recevoir par lentreprise dinvestissement direct.

18.50 Les bénéfices réinvestis peuvent être négatifs, par exemple lorsque lentreprise subit une perte ou lorsque des dividendes sont distribués en puisant dans les gains de détention, ou encore pendant le trimestre au cours duquel un dividende annuel est versé. De la même manière que les bénéfices réinvestis positifs sont considérés comme une injection de capital dans lentreprise dinvestissement direct par linvestisseur direct, les bénéfices réinvestis négatifs sont considérés comme un prélèvement de capital.

Dans le cas dune entreprise dinvestissement direct détenue à 100 % par un non-résident, les bénéfices réinvestis correspondent aux bénéfices non distribués, et le solde des revenus primaires de lentreprise est exactement égal à zéro.

Le compte des revenus secondaires (transferts courants) du MBP6

18.51 Le compte des revenus secondaires présente les transferts courants entre résidents et non-résidents. La série décritures des transferts courants correspond exactement à celles du compte de distribution secondaire du revenu. Plusieurs de ces écritures sont particulièrement importantes dans les comptes internationaux, notamment la coopération internationale courante et les transferts de fonds envoyés dans leur pays dorigine par les personnes travaillant à létranger.

18.52 Les transferts personnels transfrontaliers sont des transferts de ménage à ménage: ils présentent un intérêt dans la mesure où ils constituent une source importante de financement international pour certains pays pourvoyeurs dune nombreuse mainduvre expatriée de longue durée. Les transferts personnels incluent les envois de fonds par les travailleurs expatriés de longue durée, cest-à-dire ceux qui changent déconomie de résidence.

18.53 Les autres travailleurs tels que les travailleurs frontaliers et saisonniers ne changent pas déconomie de résidence par rapport à leur économie dorigine.

Contrairement aux transferts, les opérations internationales de ces travailleurs incluent la rémunération des salariés, les impôts et les frais de déplacement. Dans la balance des paiements, une présentation supplémentaire des transferts de fonds des travailleurs expatriés rassemble les transferts personnels et ces postes connexes. Les transferts personnels des travailleurs expatriés incluent les transferts personnels, la rémunération des salariés moins les impôts et les frais de déplacement, ainsi que les transferts en capital entre les ménages.

18.54 Les flux dassurance, notamment les flux relatifs à la réassurance, peuvent être importants à léchelle internationale. Les opérations entre lassureur direct et le réassureur sont enregistrées en tant quensemble totalement distinct dopérations, et aucune consolidation nest effectuée entre les opérations, dune part, de lassureur direct en tant quémetteur de polices en faveur de ses clients et, dautre part, des titulaires de polices avec le réassureur.

Le compte de capital extérieur

18.55 Les éléments du compte de capital faisant lobjet dopérations internationales sont plus limités que ceux couverts par les secteurs nationaux. Les postes du compte de capital concernent uniquement les acquisitions et les cessions dactifs non financiers non produits et les transferts en capital. Il ny a pas dopérations enregistrées en tant que formation de capital dactifs produits car lusage final des exportations et des importations de biens nest pas connu au moment de lenregistrement. Les acquisitions et les cessions de terrains ne sont pas non plus incluses.

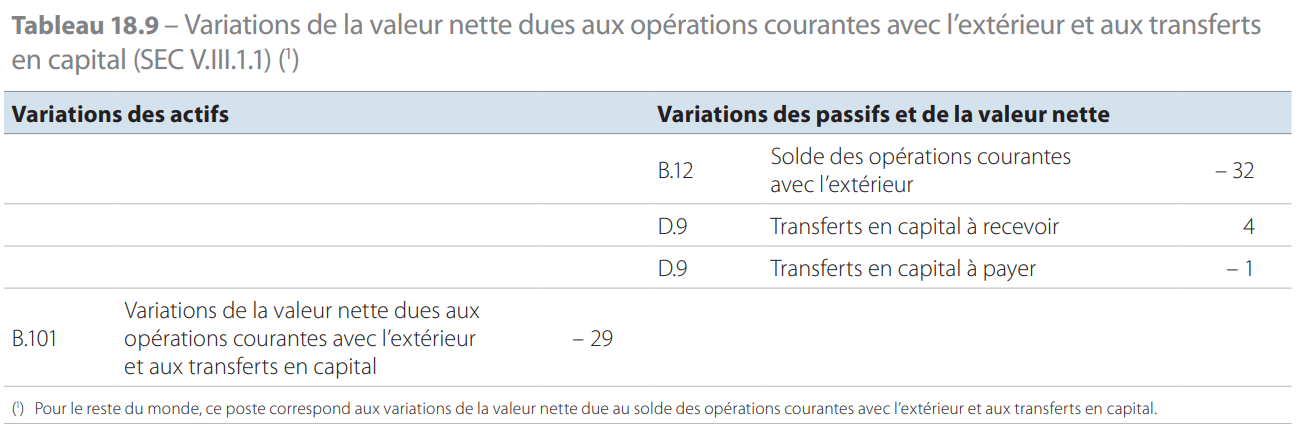

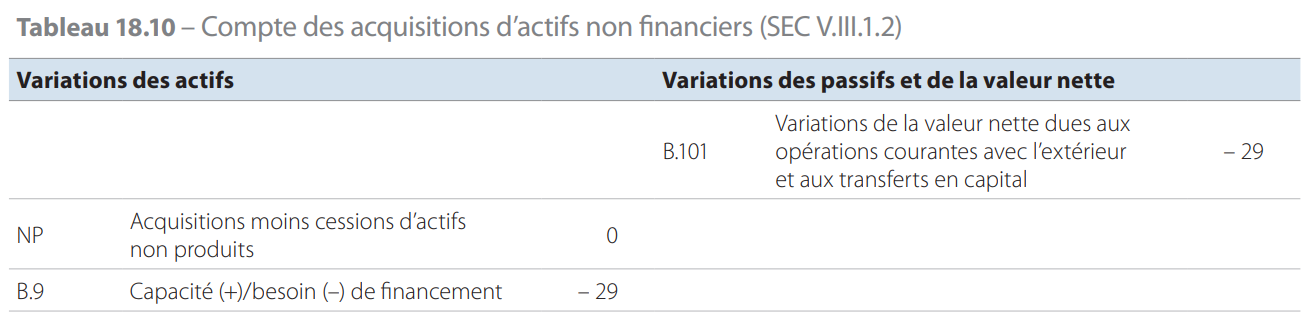

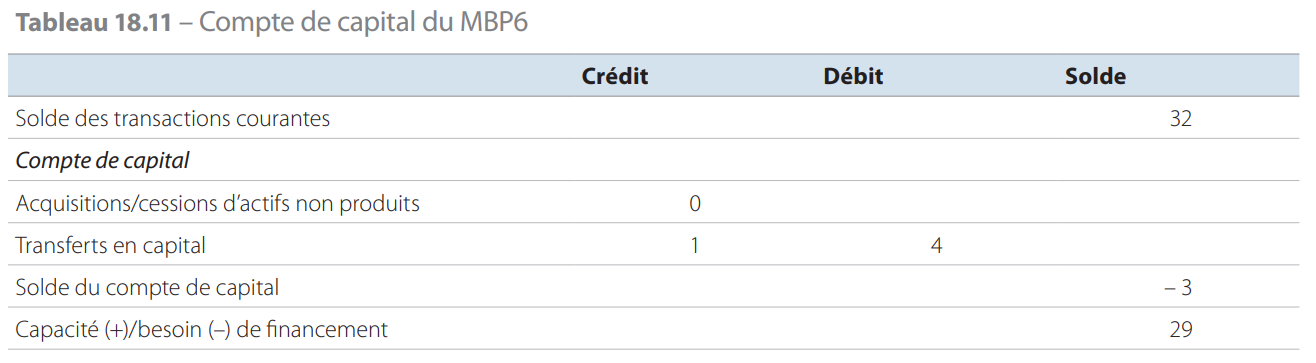

18.56 La capacité ou le besoin de financement constitue le solde comptable pour la somme du compte des opérations courantes et du compte de capital et pour le compte financier. Cet élément couvre tous les instruments utilisés pour fournir ou acquérir des fonds et nest pas limité au prêt ou à lemprunt. En théorie, la capacité ou le besoin de financement du MBP6 est identique au poste correspondant des comptes nationaux pour léconomie totale, ainsi quau poste des comptes nationaux pour le reste du monde, mais avec le signe opposé. Les tableaux 18.9, 18.10 et 18.11 illustrent lenregistrement des éléments du compte des opérations courantes et du compte de capital, ainsi que le solde qui en résulte, dans le SEC et dans le MBP6.

Le compte financier extérieur et la position extérieure globale (PEG)

18.57 Le compte financier de la balance des paiements et la PEG sont particulièrement importants car ils permettent de mieux comprendre le financement international, ainsi que les notions de liquidité internationale et de vulnérabilité extérieure.

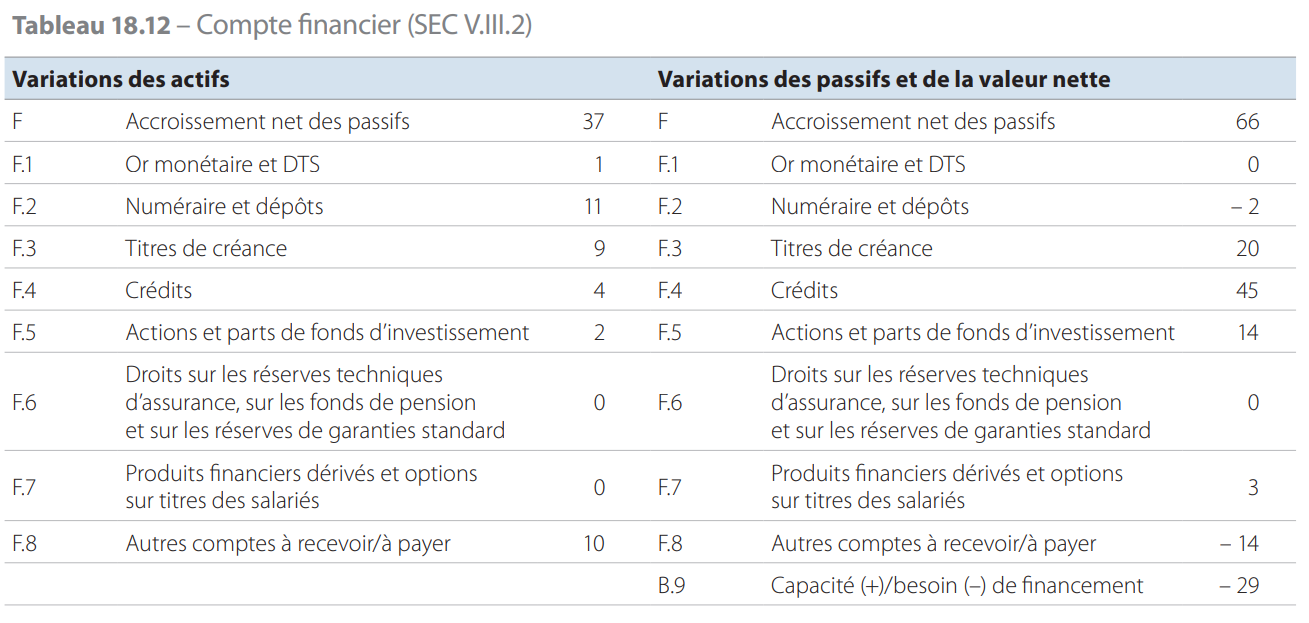

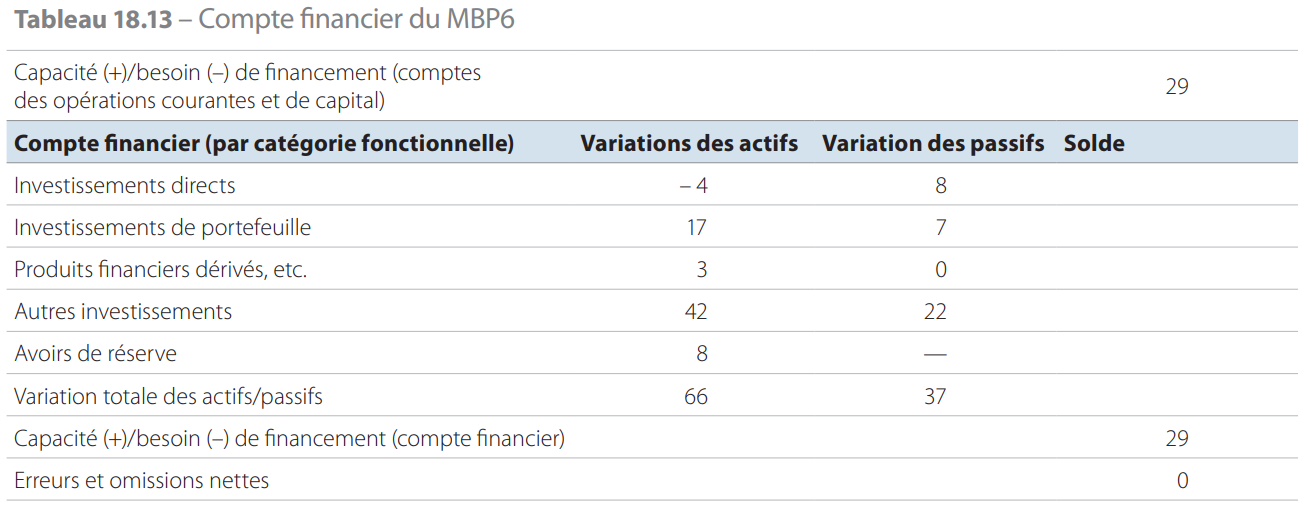

Par rapport à la nomenclature des instruments financiers employée dans le SEC, celle utilisée dans la balance des paiements est fondée sur des catégories fonctionnelles (voir point 18.21), avec des données supplémentaires sur les instruments et les secteurs institutionnels. Les tableaux 18.12 et 18.13 présentent, respectivement, le compte financier selon le SEC et selon le MBP6.

18.58 Les catégories fonctionnelles du MBP6 renseignent sur la motivation et les relations entre les parties, qui revêtent un intérêt particulier pour lanalyse économique internationale. Les données par catégorie fonctionnelle sont également subdivisées par instrument et par secteur institutionnel, ce qui permet de les relier aux éléments correspondants du SEC et des statistiques monétaires et financières.

La classification par secteur institutionnel dans le MBP6 est identique à celle du SEC, bien quelle soit généralement moins détaillée (cinq secteurs dans les composantes standard). En outre, un sous-secteur supplémentaire est utilisé pour les autorités monétaires, qui constitue un sous-secteur fonctionnel en relation avec les avoirs de réserve. Il couvre la banque centrale et toutes les composantes des administrations publiques ou des sociétés financières autres que la banque centrale qui détiennent des avoirs de réserve; il est donc pertinent pour les pays dans lesquels une partie ou la totalité des réserves nest pas détenue par la banque centrale.

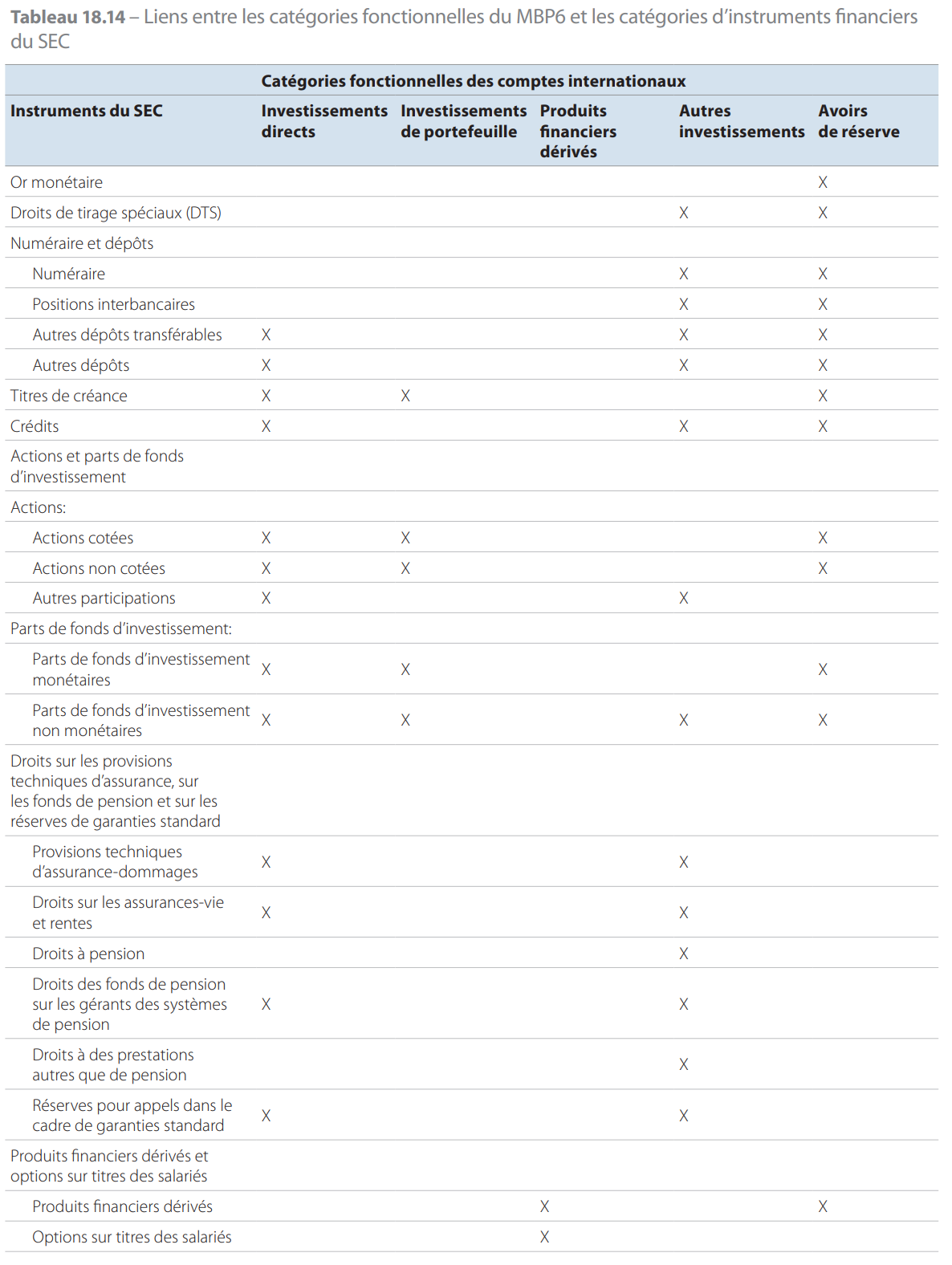

18.59 Le tableau 18.14 illustre les principaux liens entre les catégories dinstruments financiers des comptes nationaux et les catégories fonctionnelles des comptes internationaux. Les catégories fonctionnelles sont employées à la fois du côté des actifs et du côté des passifs du compte financier du MBP6. Les liens relativement peu courants ne sont pas indiqués.

Comptes de patrimoine pour le secteur du reste du monde

18.60 La PEG est la partie des comptes de patrimoine couverte par les comptes internationaux. Ce terme met en évidence les composantes spécifiques des comptes de patrimoine nationaux qui sont incluses. La PEG couvre uniquement les actifs et passifs financiers. Dans le cas dun bien immobilier détenu directement dans un pays par une unité non résidente, une unité résidente fictive est considérée comme étant propriétaire du bien en question, cette unité fictive étant quant à elle la propriété de lunité non résidente sous la forme dun actif financier (voir également point 18.16). Dans le cas des créances financières, lélément transfrontalier apparaît lorsquune partie est résidente et lautre pas. De surcroît, bien que lor physique soit un actif sans passif de contrepartie, il est inclus dans la PEG lorsquil est détenu comme avoir de réserve, en raison de son rôle dans les paiements internationaux.

En revanche, les actifs non financiers sont exclus car ils nont ni passif de contrepartie ni caractère international.

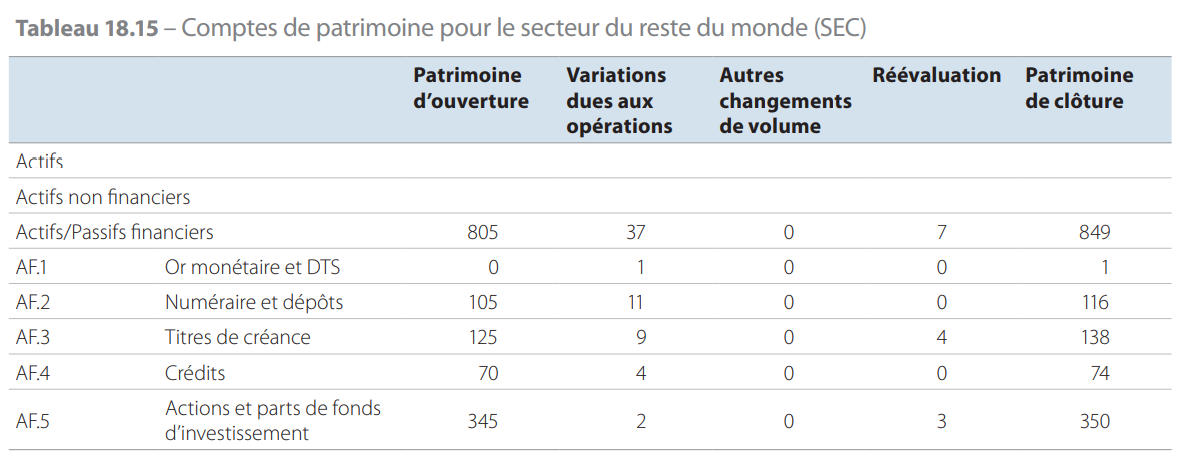

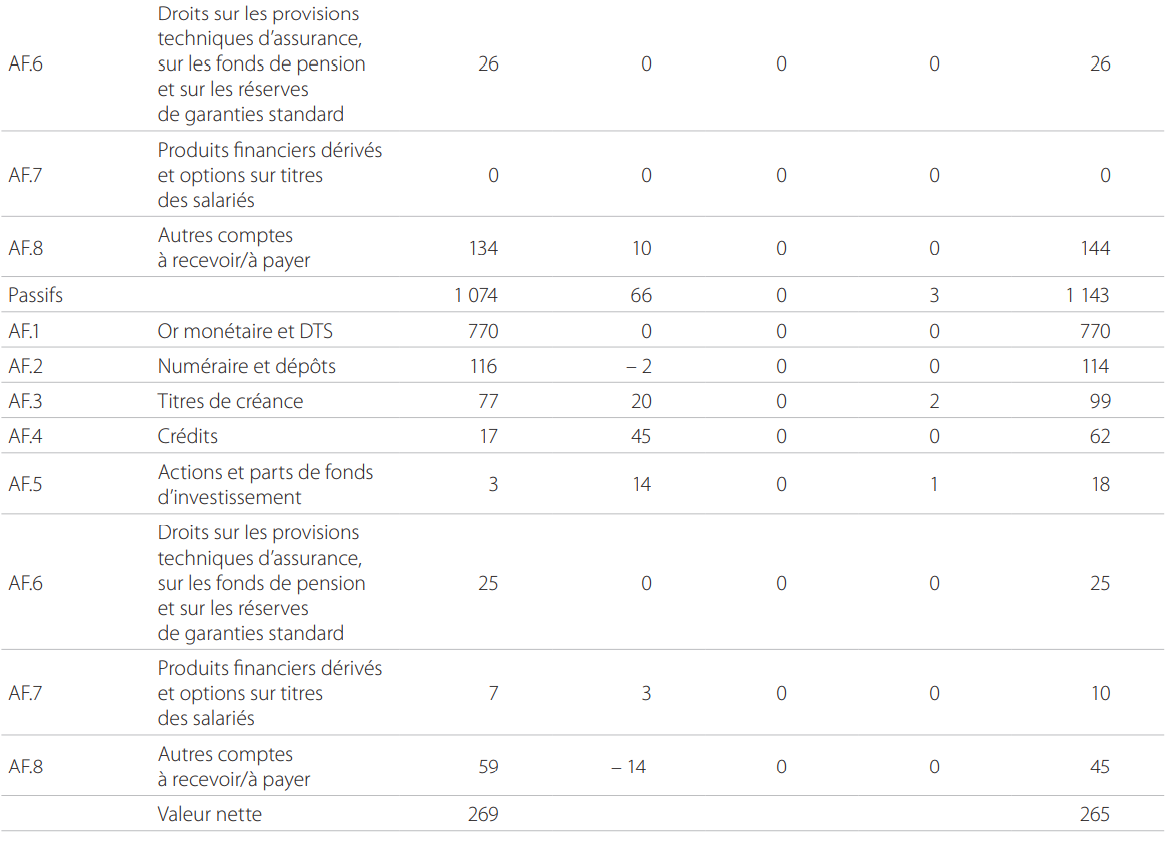

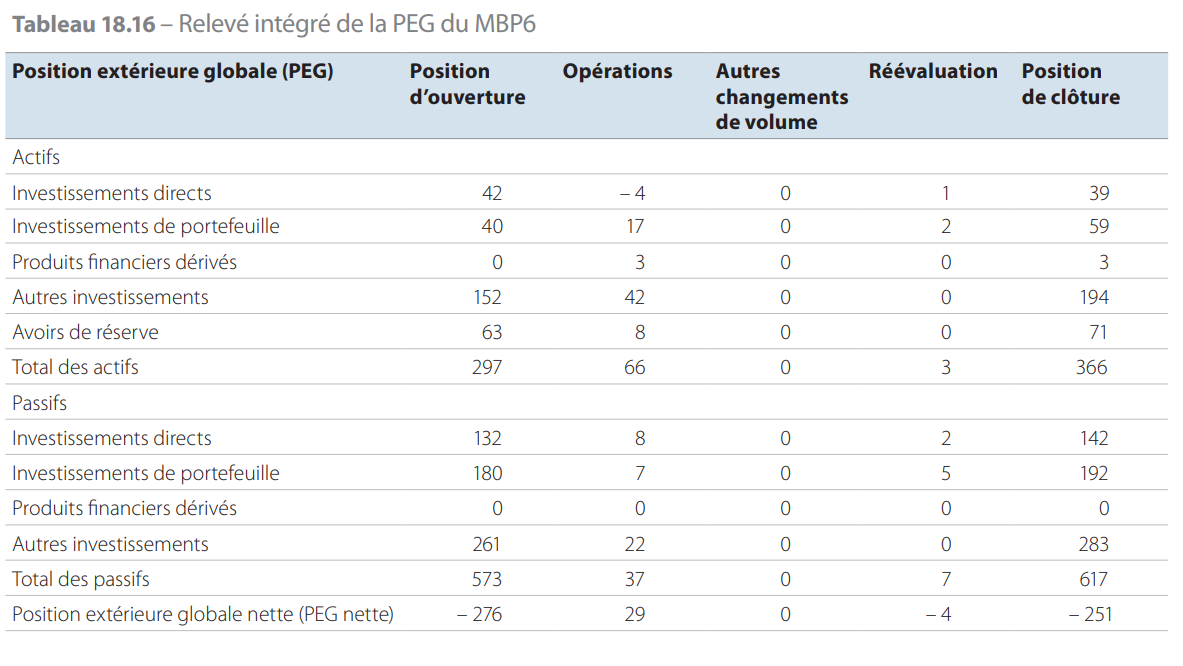

18.61 Le solde comptable de la PEG est la PEG nette. Laddition de la PEG nette et des actifs non financiers dans les comptes de patrimoine nationaux correspond à la valeur nette nationale, puisque les créances financières de résident à résident ont une valeur nette nulle dans les comptes de patrimoine nationaux. Le tableau 18.15 fournit un exemple de compte de patrimoine pour le secteur du reste du monde, et le tableau 18.16 un exemple de PEG.

18.62 Les mêmes grandes catégories sont utilisées pour les revenus dinvestissements et la PEG. Par conséquent, il est possible de calculer des taux de rentabilité moyens. Les taux de rentabilité peuvent être comparés dune période à lautre et pour des instruments et des échéances divers. On peut, par exemple, analyser les tendances en matière de retour sur investissement direct ou comparer la rentabilité avec dautres instruments.

- Le système européen des comptes 2010

- Table des matières

- Index

- Architecture générale et principes fondamentaux

- Les unités et leurs regroupements

- Les opérations sur produits et actifs non produits

- Les opérations de répartition

- Les opérations financières

- Les autres flux

- Les comptes de patrimoine

- La séquence des comptes

- Les tableaux des ressources et des emplois et le cadre entrées-sorties

- Mesure des prix et des volumes

- Population et emploi

- Les comptes nationaux trimestriels

- Les comptes régionaux

- Les services dintermédiation financière indirectement mesurés

- Contrats, baux et licences

- Assurance

- Assurance sociale

- Les comptes du reste du monde

- Les comptes européens

- Les comptes des administrations publiques

- Liens entre comptabilité dentreprise et comptabilité nationale

- Comptes satellites

- Nomenclatures

- Les comptes

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes