Le tableau économique d'ensemble (TEE)

Introduction

Le tableau économique densemble est lun des deux grands tableaux de synthèse de la comptabilité nationale, lautre étant le tableau entrées-sorties.

Le tableau économique densemble répond à deux objectifs :

- mettre en évidence les relations entre les secteurs institutionnels ;

- vérifier la cohérence globale des comptes nationaux.

Rappelons que, en comptabilité nationale, les agents économiques dun pays sont regroupés en secteurs institutionnels, ceux-ci sont au nombre de cinq :

- les sociétés non financières ;

- les sociétés financières ;

- les administrations publiques ;

- les ménages ;

- les institutions sans but lucratif au service des ménages.

Pour chaque secteur institutionnel des comptes sont élaborés. On distingue deux types de comptes :

- des comptes de flux ;

- des comptes de stocks.

Les flux se rapportent à une période, cest-à-dire le plus souvent à une année ou un trimestre, les stocks se rapportent à une date, généralement le début ou la fin de lannée.

Les comptes de flux retracent les évènements qui affectent au cours de la période la richesse des agents économiques, soit dans son niveau, soit dans sa composition.

Les comptes de stocks montrent la richesse des agents économiques au début et à la fin de la période, ce sont les comptes de patrimoine.

Les comptes de flux se décomposent eux-mêmes en deux catégories :

- les comptes dopérations ;

- les comptes des autres flux.

Les opérations correspondent à des décisions des agents économiques, les autres flux correspondent à des évènements subis par les agents.

Par exemple, la production est une opération, les plus-values provenant dune hausse de prix sont des autres flux.

Notons que les impôts sont classés dans les opérations car ils sont considérés comme acceptés par les agents économiques qui décident de résider dans un pays ou dy exercer une activité.

La première partie du tableau économique d'ensemble présente l'ensemble des opérations des secteurs institutionnels.

Présentation synthétique

La logique des comptes dopérations est la suivante :

- la production est la seule source de richesse ;

- la richesse produite est répartie entre les différents agents ;

- ceux-ci peuvent utiliser la richesse quils ont reçue de trois manières :

- - la consommer ;

- - la distribuer ;

- - laccumuler.

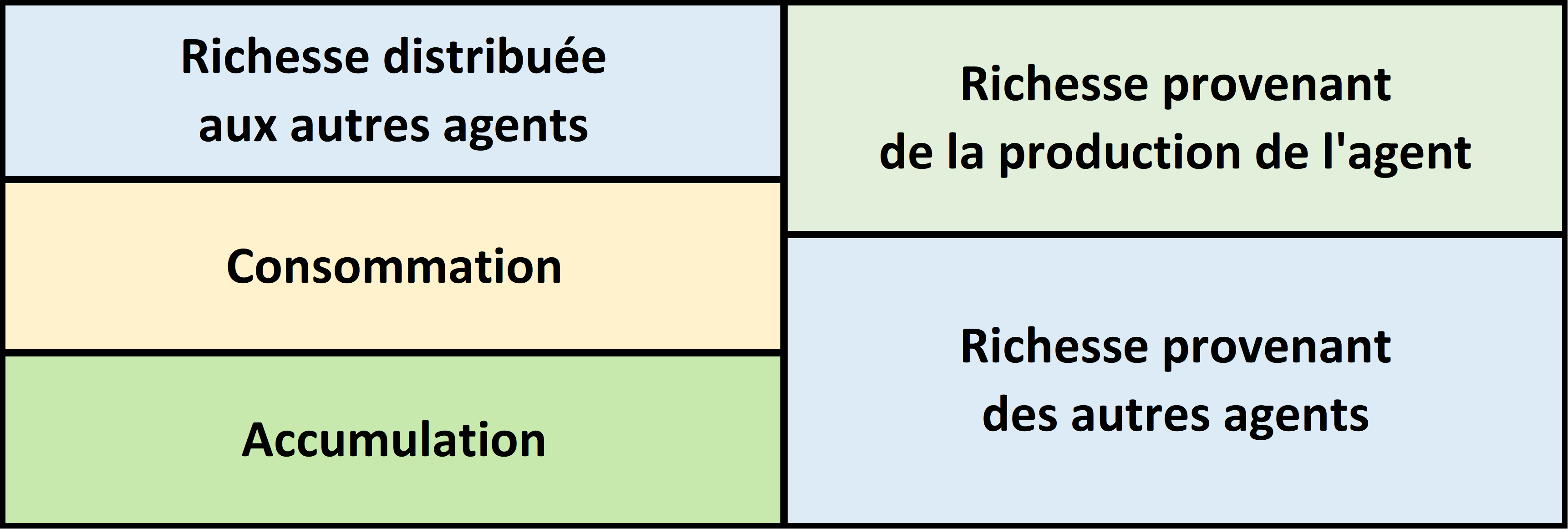

Conformément à cette logique, les comptes dopérations montrent la richesse acquise par un agent selon deux points de vue, son origine et son utilisation. Le compte dun agent se présente comme un tableau à deux colonnes. Très schématiquement, il peut être représenté ainsi :

Toutes les opérations dun agent sont liées par une contrainte globale : le total des origines est égal au total des utilisations.

Par conséquent, les deux colonnes du compte sont équilibrées, cest-à-dire que le total de la colonne de droite est égal à celui de la colonne de gauche. Cest la première relation de cohérence qui simpose aux comptables nationaux.

Mais une deuxième contrainte de cohérence simpose aussi : si lon considère lensemble des agents économiques, la richesse provenant des autres agents est nécessairement égale à la richesse distribuée aux autres agents.

Pour chaque secteur institutionnel un compte dopérations peut être réalisé. Si lon veut vérifier la cohérence globale des comptes, on peut présenter les comptes des secteurs institutionnels dans un tableau de synthèse, le tableau économique densemble. Celui-ci présente les secteurs institutionnels en colonnes et les opérations en lignes.

Dans la partie droite apparaissent les ressources, cest-à-dire les origines de la richesse, dans la partie gauche ce sont les emplois, cest-à-dire lutilisation de la richesse.

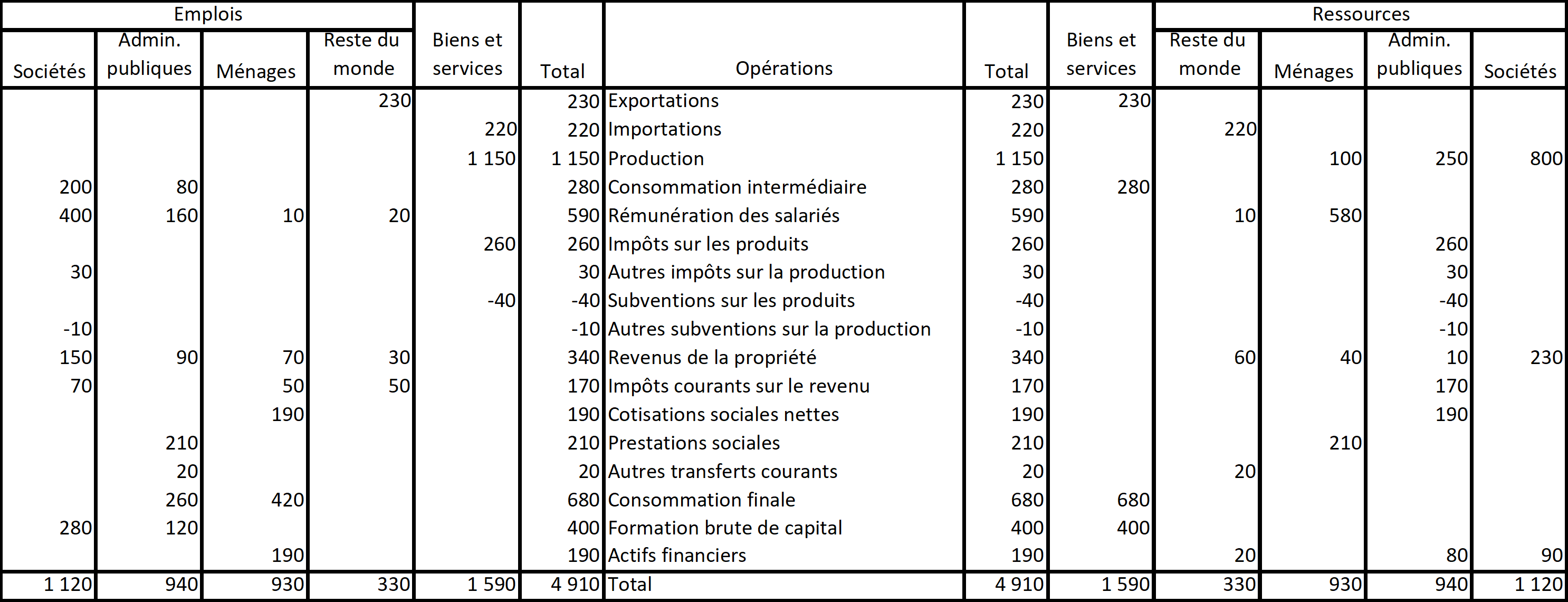

Pour simplifier la présentation nous ne retiendrons que trois secteurs :

- les sociétés ;

- les administrations publiques ;

- les ménages.

Le tableau économique d'ensemble se trésente très schématiquement sous la forme suivante :

Les colonnes sont présentées en miroir, cest-à-dire que les secteurs sont présentés en ressources dans lordre inverse de celui des emplois, à gauche, en emplois, on commence par les sociétés et on finit par les ménages, à droite, en ressources, on fait le contraire, cest-à-dire quon commence par les ménages et quon finit par les sociétés.

Dans ce tableau nous voyons que le compte de chaque secteur institutionnel est équilibré car le total des ressources est égal au total des emplois. Ainsi, pour les sociétés, le total des emplois est de 800, le total des ressources est également de 800. Pour les administrations publiques, le total des emplois est de 390, le total des ressources est également de 390. Enfin, pour les ménages, le total des emplois est de 640, le total des ressources est également de 640.

Cependant il y a un problème : si lon regarde la ligne répartition, on voit en emplois que la richesse versée par lensemble des agents est de 740 alors quen ressources on voit que la richesse reçue est de 730, soit un écart de 10 entre la richesse reçue et la richesse versée.

Le tableau est-il donc faux ?

En fait non. En effet, les secteurs institutionnels regroupent les agents économiques qui sont des résidents de léconomie nationale, ils ne tiennent pas compte des non-résidents. Pour vérifier la cohérence des comptes, il faut donc introduire les agents économiques non-résidents. Pour cela, on introduit deux colonnes correspondant au reste du monde, cest-à-dire à lensemble des agents économiques non-résidents.

Dans cet exemple, nous avons supposé que le reste du monde verse 20 aux résidents et quil reçoit 30 des résidents. Les 20 versés par le reste du monde apparaissent dans sa colonne emplois et les 30 quil a reçus apparaissent dans sa colonne ressources. On voit que lintroduction du reste du monde permet déquilibrer la ligne répartition.

Cependant, les comptables nationaux doivent vérifier une autre relation de cohérence. En effet, si lon considère lensemble des agents économiques, la production ne peut avoir que deux emplois, la consommation et laccumulation. On doit donc avoir égalité entre la production et la somme de la consommation et de laccumulation, cest le compte de biens et services. Pour vérifier cette égalité, deux colonnes correspondant au compte de biens et services sont introduites dans le tableau économique densemble.

Le compte de biens et services est un compte miroir des comptes de secteurs. La production qui apparaît dans la partie droite des comptes de secteurs est reprise dans la partie gauche du compte de biens et services, la consommation et laccumulation qui apparaissent dans la partie gauche des comptes de secteurs sont reprises dans la partie droite du compte de biens et services.

| Production | Consommation Accumulation |

De cette manière, on équilibre les lignes correspondant à la production, la consommation et laccumulation. Pour vérifier la cohérence des comptes, il suffit de vérifier que le compte de biens et services est équilibré, cest-à-dire que le total de la colonne de gauche est égal au total de la colonne de droite.

Malheureusement, dans notre exemple, ce nest pas le cas, le total de la colonne de gauche est de 1100 et celui de la colonne de droite est de 1090. Les comptes sont-ils donc faux ?

Pas nécessairement, car nous navons tenu compte que des opérations des seuls agents économiques résidents. Or, légalité entre la production et la somme de la consommation et de laccumulation nest valable que si lon considère lensemble des agents économiques, cest-à-dire y compris les non-résidents.

Le problème est que les comptables nationaux ne connaissent pas la production, la consommation et laccumulation des non-résidents puisque ceux-ci dépendent dautres pays. Ils vont donc considérer uniquement la partie de la production des non-résidents utilisée par les résidents, cest-à-dire les importations. Ils vont également considérer la consommation et laccumulation des non-résidents provenant de la production des résidents, c'est-à-dire les exportations. Le compte de biens et services se présente alors sous la forme suivante :

| Production Importations | Consommation Accumulation Exportations |

Ce compte signifie que les biens et services utilisés dans léconomie nationale proviennent soit de la production, soit des importations ; ils ont été utilisés pour la consommation, laccumulation et les exportations.

On ajoute donc dans le tableau économique densemble deux lignes correspondant aux exportations et aux importations.

Les exportations sont enregistrées en emplois du reste du monde car elles correspondent à utilisation de biens et services par les non-résidents. Elles sont également inscrites dans la colonne de droite du compte de biens et services.

Les importations sont enregistrées en ressources du compte du reste du monde car elles correspondent à une partie de la production des non-résidents. Elles sont reprises dans la colonne de gauche du compte de biens et services.

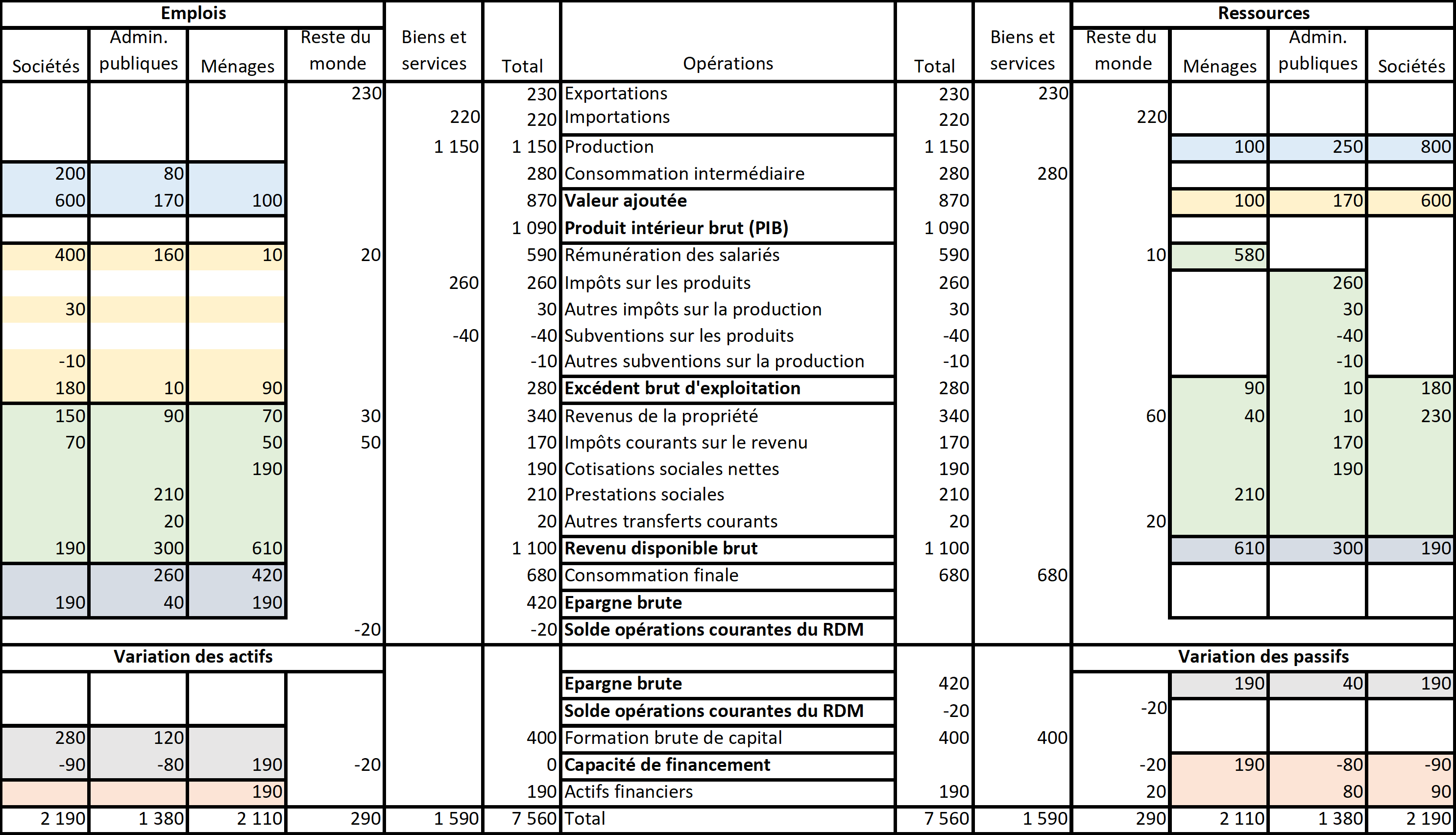

Le tableau économique densemble se présente alors ainsi :

On constate quaprès lintroduction des importations et des exportations, le tableau économique densemble est équilibré à la fois en lignes et en colonnes, ce qui signifie que les comptes sont globalement cohérents.

Présentation détaillée

Les différentes opérations sont ensuite détaillées.

La consommation est décomposée en consommation intermédiaire et dépense de consommation finale.

La répartition de la richesse est décomposée en affectation des revenus primaires, distribution secondaire du revenu et transferts en capital.

Les revenus primaires sont les revenus directement tirés de la production, cest-à-dire :

- la rémunération des salariés ;

- les impôts sur les produits ;

- les autres impôts sur la production ;

- les subventions sur les produits ;

- les autres subventions sur la production ;

- les revenus de la propriété.

Les revenus secondaires sont les revenus tirés de la redistribution des revenus après la distribution primaire, cest-à-dire :

- les impôts courants sur le revenu, le patrimoine, etc. ;

- les cotisations sociales nettes ;

- les prestations sociales ;

- les autres transferts courants.

Laccumulation est décomposée en formation brute de capital et accumulation financière.

Laccumulation financière est égale à la variation des actifs financiers moins la variation des passifs.

Notons que le compte de biens et services doit être modifié pour tenir compte qu'en ressources la production et les importations sont évaluées à des prix excluant les impôts sur les produits et incluant les subventions sur les produits alors que les emplois sont évalués à des prix incluant les impôts sur les produits et excluant les subventions sur les produits.

Le compte de biens et services se présente alors ainsi :

| Production Importations Impôts sur les produits Moins subventions sur les produits |

Consommation intermédiaire Consommation finale Formation brute de capital Exportations |

Exemple de tableau économique simplifié :

Les différentes opérations sont regroupées dans des comptes. Chaque compte a un solde qui apparaît en ressources et est repris en emplois du compte suivant.

Dans la partie gauche du tableau, on voit que les exportations sont un emploi du reste du monde, à droite elles ont une contrepartie dans le compte de biens et services.

Les importations sont une ressource du reste de monde, à gauche elles ont une contrepartie dans le compte de biens et services.

Ensuite, on trouve le compte de production. Il comporte en ressources la production et en emplois la consommation intermédiaire, son solde est la valeur ajoutée.

Le compte suivant est le compte dexploitation. Il reprend en ressources la valeur ajoutée et en emplois la rémunération des salariés, les autres impôts sur la production et les autres subventions sur la production. Son solde est lexcédent brut dexploitation et le revenu mixte brut.

Notons le traitement particulier des impôts sur les produits et des subventions sur les produits. Du fait de la valorisation des ressources et des emplois, ils ne sont des emplois pour aucun secteur, ils apparaissent en ressources des administrations publiques et ont leur contrepartie dans le compte de biens et services.

Le compte suivant est le compte daffectation des revenus primaires. Il reprend en ressources lexcédent brut dexploitation et le revenu mixte brut. Les revenus de la propriété apparaissent à la fois en ressources et en emplois. Le compte a pour solde le solde des revenus primaires brut.

Ensuite, on trouve le compte de distribution secondaire du revenu. Il reprend en ressources le solde des revenus primaires brut. Les impôts courants sur le revenu et le patrimoine sont des ressources pour les administrations publiques et des emplois pour les autres secteurs. Les cotisations sociales nettes sont un emploi des ménages et une ressource pour les administrations publiques et les sociétés. Les prestations sociales sont un emploi pour les sociétés et les administrations publiques. Les autres transferts courants apparaissent à la fois en ressources et en emplois des différents secteurs. Le solde du compte est le revenu disponible brut.

Le compte suivant est le compte dutilisation du revenu. Il reprend en ressources le revenu disponible brut et en emplois la dépense de consommation finale. Son solde est lépargne brute.

Tous les comptes que nous venons de présenter sont des comptes dopérations courantes. On passe ensuite aux comptes daccumulation. Ils adoptent une présentation différente puisquon na plus des ressources et des emplois mais des variations de passifs et des variations dactifs. Le premier compte daccumulation est le compte de capital. Il reprend en ressources lépargne brute et les transferts en capital. En emplois, on trouve la formation brute de capital. Le solde du compte est la capacité de financement.

Le compte financier qui est le dernier de la séquence des comptes dopérations a également pour solde la capacité de financement.

Remarquons que la somme des capacités de financement est nulle. Il ne sagit pas dune spécificité de notre exemple. En effet, la capacité de financement est le solde du compte financier, cest-à-dire quelle est égale à la différence entre la variation des actifs financiers et la variation des passifs. Or, à chaque actif financier correspond toujours un passif. Ainsi, si lon considère lensemble des agents économiques, la variation des actifs financiers est nécessairement à la variation des passifs, cest-à-dire que la capacité de financement de lensemble des agents, y compris le reste du monde, est nulle.

Auteur : Francis Malherbe

- Principes fondamentaux de la comptabilité nationale

- Présentation générale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Les opérations sur biens et services

- Les opérations de répartition

- Valeur ajoutée, revenu et épargne

- Le produit intérieur brut (PIB)

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Le tableau économique d'ensemble

- Le tableau entrées-sorties (TES)

- Prix et volumes

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats, opérations et autres flux

- Nomenclatures et comptes

- Analyse des comptes nationaux

- Le système européen des comptes

- Comptes nationaux

- Vidéos YouTube

- Ce site n'utilise pas de cookies et ne collecte aucune information sur ses visiteurs

- Les vidéos Youtube intégrées à ce site sont soumises aux conditions d'utilisation de Google