Compte de résultat et bilan

Le patrimoine de l'entreprise

Les associés qui ont investi dans l'entreprise ont besoin d'évaluer son patrimoine. En effet, l'augmentation de valeur du patrimoine de l'entreprise au cours d'un exercice représente ce que les associés peuvent prélever sur l'entreprise sans l'appauvrir.

La valeur du patrimoine de l'entreprise est égale à la différence entre la valeur de ses actifs et ses passifs, c'est-à-dire la différence entre ce qu'elle possède et ce qu'elle doit.

Les actifs

Le Plan comptable général français définit ainsi les actifs :

Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l'entité, c'est-à-dire un élément générant une ressource que l'entité contrôle du fait d'événements passés et dont elle attend des avantages économiques futurs.

Lavantage économique futur représentatif dun actif est le potentiel qua cet actif de contribuer, directement ou indirectement, à des flux nets de trésorerie au bénéfice de lentité.

Au premier chapitre, nous avons étudié une catégorie d'actifs, c'est-à-dire les créances. Pour évaluer le patrimoine de l'entreprise, il faut aussi tenir compte des autres catégories d'actifs, c'est-à-dire :

- les stocks ;

- les immobilisations.

Un stock est un actif détenu pour être vendu ou consommé par l'entreprise.

Une immobilisation est un actif détenu pour être utilisé durablement par l'entreprise, au-delà de lexercice en cours.

Les passifs

Un passif est une obligation de l'entreprise à l'égard d'un tiers qui devrait se traduire par une sortie de ressources au bénéfice de ce tiers sans contrepartie au moins équivalente. Les passifs correspondent aux dettes de l'entreprise.

Aux passifs, il convient d'ajouter les capitaux propres qui correspondent aux sommes mises à la disposition de l'entreprise par ses propriétaires. Nous considèrerons que les capitaux propres sont une dette de l'entreprise envers ses propriétaires car elle doit pouvoir leur rendre leurs fonds s'ils le demandent.

Évaluer le patrimoine de l'entreprise

Pour évaluer le patrimoine de l'entreprise, il suffira donc, d'une part d'ajouter aux créances les stocks et les immobilisations, d'autre part d'ajouter les fonds propres aux dettes

Auparavant, nous devons présenter les deux documents de synthèse que sont le bilan et le compte de résultat. Nous commencerons leur présentation en ne tenant compte que des créances et des dettes puis nous intègrerons les stocks et les immobilisations.

Bilan et compte de résultat

Regroupons les comptes de l'entreprise que nous avons présentés au chapitre précédent en quatre catégories :

- les ventes ;

- les achats ;

- les autres recettes ;

- les autres dépenses.

Regroupons les comptes des autres agents en deux catégories :

- les créanciers ;

- les débiteurs.

Les créanciers sont les agents qui ont des créances sur l'entreprise, c'est-à-dire notamment les associés et les fournisseurs.

Les débiteurs sont les agents qui ont des dettes envers l'entreprise, c'est-à-dire notamment les clients.

Partons du premier exercice, c'est-à-dire celui où l'entreprise commence ses activités sans aucune dette ni créance. Les apports en capital nécessaires à son activité sont considérés comme des dettes et enregistrés au cours de ce premier exercice parmi les comptes des créanciers.

Au cours de l'exercice, les augmentations de créance et les diminutions de dettes de l'entreprise sont inscrites au crédit des comptes de l'entreprise et au débit des comptes des autres agents. Les augmentations de dettes et les diminutions de créance de l'entreprise sont inscrites au débit des comptes de l'entreprise et au crédit des comptes des autres agents.

Du fait de la comptabilisation en partie double, à tout enregistrement au crédit d'un compte correspond toujours un enregistrement au débit d'un autre compte. Ainsi, sur l'ensemble des comptes, le total des crédits est égal au total des débits.

On aura donc, par exemple, au cours de l'exercice :

| Débit | Crédit | ||

| Achats | 500 | Ventes | 900 |

| Autres dépenses | 300 | Autres recettes | 100 |

| Débiteurs | 350 | Créanciers | 150 |

| Total | 1150 | Total | 1150 |

La première partie du tableau correspond aux comptes de l'entreprise, la seconde partie aux comptes des autres agents.

On peut introduire dans ce tableau le solde des comptes de l'entreprise. Il est égal à la différence entre les variations de créances et les variations de dettes de l'entreprise, il correspond donc à la variation du patrimoine de l'entreprise au cours de l'exercice. Ce solde prend le nom de Résultat ; lorsqu'il est positif c'est un bénéfice, lorsqu'il est négatif c'est une perte.

On fera apparaître le résultat dans la colonne Débit dans la partie des comptes de l'entreprise. Pour ne pas déséquilibrer le tableau, on introduira également le résultat dans la colonne Crédit dans la partie des comptes des agents extérieurs. On obtient :

| Débit | Crédit | ||

| Achats | 500 | Ventes | 900 |

| Autres dépenses | 300 | Autres recettes | 100 |

| Résultat | 200 | ||

| Résultat | 200 | ||

| Débiteurs | 350 | Créanciers | 150 |

| Total | 1350 | Total | 1350 |

On constate que le résultat qui est le solde des comptes de l'entreprise, équilibre également les comptes des agents extérieurs. C'est toujours le cas car lorsqu'un compte équilibré est décomposé en deux sous-comptes, le solde du premier sous-compte est également le solde du second sous-compte.

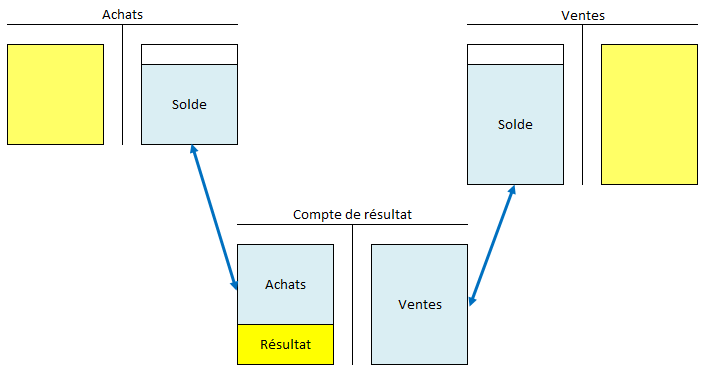

Le compte de résultat

Concrètement, le résultat de l'exercice est calculé par un compte, le Compte de résultat. Pour cela, en fin d'exercice, tous les soldes des comptes de l'entreprise sont virés au compte de résultat. Par exemple :

Les comptes dont les soldes sont virés au compte de résultat prennent le nom de comptes de gestion. Plus précisément, les comptes dont le solde est repris au crédit du compte de résultat sont des comptes de produits et ceux dont le solde est repris au débit du compte de résultat sont des comptes de charges.

Un exemple de compte de résultat simplifié pourrait être le suivant :

| Débit | Crédit | ||

| Achats | 500 | Ventes | 900 |

| Charges de personnel | 250 | Produits financiers | 100 |

| Charges financières | 50 | ||

| Résultat | 200 | ||

| Total | 1000 | Total | 1000 |

Le compte de résultat correspond donc à la première partie du tableau précédent reprenant l'ensemble des comptes.

Le bilan

Les comptes des agents extérieurs à l'entreprise sont présentés dans un tableau de synthèse appelé le bilan. Celui-ci correspond à la deuxième partie du tableau précédent. Un exemple simplifié de bilan pourrait être le suivant :

| Actif | Passif | ||

| Clients | 200 | Capital | 100 |

| Banque | 100 | Résultat | 200 |

| Caisse | 50 | Fournisseurs | 50 |

| Total | 350 | Total | 350 |

Le bilan n'est pas un compte mais un document de synthèse, il ne reprend donc pas les intitulés Débit et Crédit mais Actif et Passif.

À l'actif on retrouve l'ensemble des actifs de l'entreprise et au passif ses fonds propres et ses dettes. Les fonds propres correspondent aux sommes mises ou laissées à la disposition de l'entreprise par ses propriétaires. Le capital correspond aux fonds propres affectés durablement à l'entreprise.

À la fin de l'exercice, le solde de clôture de chaque compte du bilan est viré à l'ouverture du compte de l'exercice suivant. Par exemple, si l'on suppose que l'entreprise débute ses activités en 2018 :

| Débit | Crédit | |

| Vente à crédit | 500 | |

| Vente à crédit | 300 | |

| Paiement du client | 600 | |

| Solde | 200 | |

| Total | 800 | 800 |

| Débit | Crédit | |

| Solde à nouveau | 200 | |

| Vente à crédit | 400 | |

| Paiement du client | 500 | |

| Solde | 100 | |

| Total | 600 | 600 |

À l'ouverture du premier exercice, les créances et les dettes de l'entreprise sont nulles, les soldes de clôture des comptes des créanciers représentent donc à la fois la variation des dettes de l'entreprise au cours de l'exercice et leur valeur à la clôture. De même, les soldes de clôture des comptes des débiteurs représentent à la fois la variation des créances de l'entreprise au cours de l'exercice et leur valeur à la clôture.

À l'ouverture du deuxième exercice, chaque compte de créancier reprend donc les dettes de l'entreprise à la fin du premier exercice. Au cours du deuxième exercice, le compte enregistre les augmentations et les diminutions de créances. Le solde de clôture du compte du créancier représente donc les dettes de l'entreprise à la fin du deuxième exercice. Le raisonnement est le même pour les comptes des débiteurs.

Ainsi, au deuxième exercice et aux exercices suivants, les soldes des comptes de bilan retracent les créances et les dettes de l'entreprise à la clôture.

Le compte de résultat est un compte de bilan

Puisque le résultat équilibre le bilan de clôture du premier exercice, il équilibre aussi le bilan d'ouverture du deuxième exercice puisque celui-ci en reprend les mêmes éléments.

Ainsi, pour que le bilan d'ouverture du deuxième exercice soit équilibré, il faut que le compte de résultat reprenne à l'ouverture du deuxième exercice son solde de clôture du premier exercice, c'est-à-dire il faut qu'il soit un compte de bilan.

Cependant, on veut également que, au deuxième exercice, le solde de clôture du compte de résultat représente le résultat tel qu'il est calculé à partir des comptes de gestion, c'est-à-dire qu'il soit calculé exclusivement à partir des opérations du deuxième exercice et qu'il ne tienne pas compte du résultat de l'exercice précédent.

Il faut donc impérativement que, avant la clôture du deuxième exercice, le résultat du premier exercice soit viré à un autre compte.

Lorsqu'il est un bénéfice, le résultat a vocation à être distribué aux associés sous forme de dividendes. Si ceux-ci le décident, le montant des dividendes est débité du compte de résultat et crédité au compte Associés. Par exemple, si le résultat au cours de l'exercice précédent était un bénéfice de 200 :

|

|

Si les associés décident de laisser temporairement le bénéfice à la disposition de l'entreprise, celui-ci est débité du compte de résultat et crédité au compte Report à nouveau.

|

|

Si le résultat de l'exercice précédent est une perte, celle-ci est créditée au compte de résultat et débité du compte Report à nouveau. Par exemple, si la perte de l'exercice précédent était de 100 :

|

|

Le bénéfice peut également être affecté au compte Réserves si les associés ne veulent pas le distribuer prochainement.

Le capital, le résultat, le report à nouveau et les réserves constituent les capitaux propres de l'entreprise, ils figurent au passif du bilan.

Un exemple de bilan simplifié peut être le suivant :

| Actif | Passif | ||

| Clients | 700 | Capital | 900 |

| Banque | 1000 | Réserves | 200 |

| Caisse | 200 | Report à nouveau | 300 |

| Résultat | 100 | ||

| Fournisseurs | 400 | ||

| Total | 1900 | Total | 1900 |

Remarquons que le montant des dividendes versés n'apparait explicitement dans aucun des deux documents de synthèse, c'est-à-dire ni dans le bilan, ni dans le compte de résultat.

Auteur : Francis Malherbe

- La logique comptable

- Cours de comptabilité

- Le plan comptable général

- Liste des comptes

- Objet et principes de la comptabilité

- Lactif

- Le passif

- Actifs et passifs dont la valeur dépend des fluctuations des monnaies étrangères

- Définition des charges et produits

- Dispositions et opérations de nature spécifique

- Comptabilisation et évaluation des opérations de fusions et opérations assimilées

- Champ dapplication

- Principe dinscription des apports dans les comptes de la société bénéficiaire

- Définitions

- Méthodologie dévaluation des apports

- Évènements de la période intercalaire

- Frais imputables sur la prime de fusion

- Cas particulier de lopération de confusion de patrimoine

- Informations devant figurer en annexe

- Documents de synthèse

- Tenue, structure et fonctionnement des comptes

- Ce site n'utilise pas de cookies, ne collecte aucune information sur ses visiteurs et ne comprend pas de publicité

- Les vidéos Youtube intégrées à ce site sont soumises aux conditions d'utilisation de Google